15

มกราคม

2014

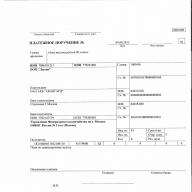

นี่คือลักษณะของใบสั่งชำระเงินที่มีรหัส OKTMO

ฟิลด์ที่ควรป้อนรหัส OKTMO ใหม่ซึ่งป้อนตั้งแต่วันที่ 1 มกราคม 2014 จะถูกวงกลมไว้ในสี่เหลี่ยมจัตุรัสในรูป

ป้อนรหัสใหม่ในช่อง 105 เช่น สู่สนามเดียวกับที่ OKATO เคยเป็น

ฟิลด์ 105 สำหรับรหัส OKTMO มีความยาว 11 อักขระ เช่น คุณสามารถใส่ได้ทั้งรหัส OKATO เก่า 11 ตัวอักษร และรหัส OKTMO ใหม่ (8 หลักสำหรับเทศบาลหรือ 11 หลักสำหรับพื้นที่ที่มีประชากร)

ตัวอย่างนี้นำมาเป็นตัวอย่างจากคำสั่งจ่ายเงินจริงที่ส่งไปยังคลัง ค่าบางค่าที่แสดงในรูปมีการเปลี่ยนแปลงเพื่อความชัดเจน

หากต้องการกรอกคำสั่งจ่ายเงินที่ส่งไปยังงบประมาณอย่างถูกต้องต้องป้อนรหัส OKTMO ในฟิลด์ 105 หลายโปรแกรมควบคุมความสมบูรณ์ของฟิลด์นี้อย่างอิสระ เมื่อกรอกคำสั่งชำระเงินด้วยตนเอง โปรดจำไว้ว่า:

1) ความยาวของรหัส OKTMO สามารถเป็น 8 หรือ 11 อักขระ ไม่อนุญาตให้เสริมรหัส 8 หลักด้วยอักขระอื่นทางด้านซ้ายหรือขวาโดยไม่ตั้งใจ ซึ่งอาจนำไปสู่ความจริงที่ว่าคำสั่งจ่ายเงินค้างจนกว่าจะมีการชี้แจงในคลังและถึงผู้รับงบประมาณด้วยความล่าช้าหรือคืนเงินทั้งหมด

ตัวอย่างเช่น รหัส OKTMO ในใบสั่งการชำระเงินจะเป็นข้อผิดพลาด 00045000000 เนื่องจาก รหัส OKTMO ไม่สามารถเริ่มต้นด้วยศูนย์ 2 ตัวที่จุดเริ่มต้น

2) รหัส OKTMO แตกต่างจาก OKATO แต่สำหรับดินแดน เขต เมือง อักขระสองตัวแรกของรหัส OKTMO จะเท่ากับอักขระสองตัวแรกของรหัส OKATO ที่ใช้ก่อนหน้านี้

คุณได้กรอกคำสั่งชำระเงินด้วยรหัส OKTMO แล้วหรือยัง?

การตัดสินของผู้เชี่ยวชาญ

สวัสดี โปรดบอกฉันหน่อยว่าทำไมรหัส OKTMO 61610415 จึงไม่ผ่านโปรแกรม Sberbank ใบเสร็จรับเงินพิมพ์จากเว็บไซต์ Federal Tax Service จะทำอย่างไรในกรณีนี้ กรุณาช่วย.

หากใบเสร็จมาจากเว็บไซต์ Federal Tax Service สำหรับฉันแล้วดูเหมือนว่าปัญหาอยู่ที่ฝั่งธนาคาร เพราะ มีรหัส OKTMO ดังกล่าวอยู่ ถูกกำหนดให้กับหน่วยงานเทศบาลเฉพาะที่เป็นผู้รับงบประมาณ การชำระเงินจะต้องผ่าน แน่นอนว่าเพื่อตอบคำถามให้ครบถ้วนยิ่งขึ้น เราจำเป็นต้องมีรายละเอียดทั้งหมด: bik, cor. บัญชี, บัญชีกระแสรายวัน, kbk ฯลฯ อาจไม่ได้ให้รหัสนี้ในขั้นตอนการชำระเงิน แต่สำหรับฉันแล้วดูเหมือนว่าสำนักงานภาษีจะรู้ดีกว่าในกรณีนี้และธนาคารควรยอมรับรหัสนี้

สวัสดี! หากในใบเสร็จรับเงินครั้งก่อนของปี 2014 ฉันระบุ OKTMO 03655000 และในใบเสร็จตัวอย่าง (ซึ่งฉันเพิ่งเจอ) ระบุ OKTMO 03655101001 แล้วฉันควรทำอย่างไรดี? การชำระเงินของฉันจะไม่ถึงผู้รับหรือไม่? กรุณาอธิบาย.

เอเลน่า เราต้องมา

เทศบาลจะกำหนดรหัส OKTMO 8 หลักเท่านั้น (เช่น 03655000 เขตเทศบาล Tuapse) ตัวเลข 11 หลักสำหรับพื้นที่ที่มีประชากรอาศัยอยู่ (เช่น 03655101001 นอกเมือง Tuapse) โดยปกติแล้วผู้รับงบประมาณจะเป็นเทศบาล ดังนั้นโดยพื้นฐานแล้วทุกคนจะระบุอักขระ 8 ตัว บอกตามตรงฉันไม่รู้ว่าในกรณีใดพนักงานของรัฐจะระบุ 11 ตัวอักษร แต่การชำระเงินก็มาถึงอยู่ดี

คำสั่งจ่ายเงินใช้สำหรับการชำระเงินที่ไม่ใช่เงินสด รวมถึงการชำระภาษีและเบี้ยประกัน

ในแบบฟอร์มคำสั่งชำระเงิน ฟิลด์ที่ควรค่าแก่การใส่ใจเป็นพิเศษเกี่ยวกับการเปลี่ยนแปลงที่มีผลใช้บังคับในวันที่ 1 มกราคม 2014 จะถูกเน้นด้วยสีแดง

ฟิลด์ 22 “รหัส”

มีการแนะนำรายละเอียดใหม่ "UIN"

ในปี 2014 ข้อกำหนดใหม่ปรากฏขึ้น - "ตัวระบุรายการคงค้างที่ไม่ซ้ำกัน" (UIN) ข้อมูลเกี่ยวกับเรื่องนี้จัดทำโดยผู้ดูแลระบบรายได้งบประมาณ

อุปกรณ์ประกอบฉาก “UIN” ตั้งแต่วันที่ 1 มกราคมถึง 30 มีนาคม 2014

ตัวระบุยอดคงค้างที่ไม่ซ้ำกันจะถูกระบุไว้ก่อนในรายละเอียด "วัตถุประสงค์การชำระเงิน" และประกอบด้วยอักขระ 23 ตัว: อักขระสามตัวแรกรับค่า "UIN" อักขระตั้งแต่ 4 ถึง 23 สอดคล้องกับค่าของตัวระบุยอดคงค้างที่ไม่ซ้ำกัน

หากต้องการเน้นข้อมูลเกี่ยวกับตัวระบุยอดคงค้าง สัญลักษณ์ “///” จะถูกใช้หลังตัวระบุยอดคงค้างที่ไม่ซ้ำกัน

ตัวอย่างเช่น: “UIN12345678901234567890///”

ตัวระบุการชำระเงินที่ไม่ซ้ำ

จนถึงวันที่ 31 มีนาคม 2014 ค่าของแอตทริบิวต์ไม่ได้ระบุไว้ในฟิลด์ 22 "รหัส"

ตั้งแต่วันที่ 31 มีนาคม 2014 กฎสำหรับการกรอกข้อมูลในช่อง "รหัส" จะมีผลใช้บังคับ (คำสั่งของธนาคารแห่งรัสเซียลงวันที่ 15 กรกฎาคม 2013 หมายเลข 3025-U) นอกจากแนวคิดของ "UIN" แล้ว แนวคิดของ "ตัวระบุการชำระเงินที่ไม่ซ้ำ (UPI)" ก็ปรากฏขึ้นเช่นกัน

UIP จะถูกระบุในช่อง "รหัส" (22) บนกระดาษ อาจเป็นไปได้ที่จะระบุตัวระบุการชำระเงินที่ไม่ซ้ำกันในสองบรรทัดขึ้นไป

ในเวลาเดียวกัน ย่อหน้าที่ 12 ของภาคผนวก 2 และย่อหน้าที่ 7 ของภาคผนวก 4 มีการกล่าวว่ารายละเอียด "รหัส" ระบุถึงตัวระบุเงินคงค้างที่ไม่ซ้ำกัน

จากข้างต้นเราสามารถสรุปได้ว่า UIN และ UIP เป็นตัวบ่งชี้เดียวกัน

วิธีค้นหาค่า UIN และกรอกในใบสั่งการชำระเงินปี 2014

หากต้องการทราบความหมายของ UIN องค์กรต้องติดต่อโดยตรงกับสำนักงานภาษี กองทุนบำเหน็จบำนาญ หรือสาขาอาณาเขตของกองทุนประกันสังคมแห่งสหพันธรัฐรัสเซีย

กฎสำหรับการกรอกคำสั่งชำระเงิน:

– 1 มกราคม ถึง 30 มีนาคม 2557

กรอกข้อมูลในช่อง "วัตถุประสงค์ในการชำระเงิน" "UIN12345678901234567890/// เบี้ยประกัน..." หรือ "UIN0/// เบี้ยประกัน..." (ในกรณีที่ไม่มี UIN)

– ตั้งแต่วันที่ 31 มีนาคม 2557 ช่อง “รหัส” กรอกด้วยอักขระ 20 ตัว

ฟิลด์ 101 “สถานะผู้ชำระเงิน”

หากมีรายการในฟิลด์ 104-110 ของเอกสารการชำระเงิน จะต้องกรอกข้อมูลในฟิลด์ 101

ฟิลด์ 101 ของใบสั่งการชำระเงินระบุสถานะของผู้ชำระเงิน ตัวบ่งชี้นี้สามารถรับค่า 01-26

จำนวนค่าสถานะผู้ชำระเงินที่เป็นไปได้เพิ่มขึ้น แต่สิ่งนี้ไม่ได้รับผลกระทบ ตั้งแต่ต้นปี 2557 เมื่อโอนเงินใด ๆ คุณต้องตั้งค่าสถานะเป็น 08

ฟิลด์ “101” อาจมีสถานะดังต่อไปนี้:

“01” – ผู้เสียภาษี (ผู้ชำระค่าธรรมเนียม) – นิติบุคคล

“02” – ตัวแทนภาษี

“03” – องค์กรไปรษณีย์ของรัฐบาลกลางที่ออกคำสั่งให้โอนเงินสำหรับการชำระเงินแต่ละครั้งโดยบุคคล

“04” – หน่วยงานด้านภาษี;

“05” – หน่วยงานอาณาเขตของ Federal Bailiff Service;

“06” – ผู้เข้าร่วมในกิจกรรมทางเศรษฐกิจต่างประเทศ – นิติบุคคล;

“07” – เจ้าหน้าที่ศุลกากร

“08” – ผู้ชำระเงิน – นิติบุคคล (ผู้ประกอบการรายบุคคล) โอนเงินเพื่อชำระเบี้ยประกันและการชำระเงินอื่น ๆ ไปยังระบบงบประมาณของสหพันธรัฐรัสเซีย

“09” – ผู้เสียภาษี (ผู้ชำระค่าธรรมเนียม) – ผู้ประกอบการรายบุคคล;

“10” – ผู้เสียภาษี (ผู้ชำระค่าธรรมเนียม) – ทนายความที่ดำเนินกิจการส่วนตัว

“11” – ผู้เสียภาษี (ผู้ชำระค่าธรรมเนียม) – ทนายความผู้ก่อตั้งสำนักงานกฎหมาย

“ 12” – ผู้เสียภาษี (ผู้จ่ายค่าธรรมเนียม) – หัวหน้าวิสาหกิจชาวนา (ฟาร์ม)

“13” – ผู้เสียภาษี (ผู้ชำระค่าธรรมเนียม) – บุคคลอื่น – ลูกค้าธนาคาร (เจ้าของบัญชี)

“14” – ผู้เสียภาษีที่ชำระเงินให้กับบุคคลธรรมดา

“ 15” - องค์กรสินเชื่อ (สาขาขององค์กรสินเชื่อ), ตัวแทนชำระเงิน, องค์กรบริการไปรษณีย์ของรัฐบาลกลางที่ออกคำสั่งการชำระเงินสำหรับจำนวนเงินทั้งหมดพร้อมการลงทะเบียนสำหรับการโอนเงินที่รับจากผู้ชำระเงิน - บุคคล

“16” – ผู้เข้าร่วมในกิจกรรมทางเศรษฐกิจต่างประเทศ – บุคคล;

“17” – ผู้เข้าร่วมในกิจกรรมทางเศรษฐกิจต่างประเทศ – ผู้ประกอบการรายบุคคล;

“18” – ผู้ชำระภาษีศุลกากรซึ่งไม่ใช่ผู้สำแดงซึ่งมีภาระผูกพันตามกฎหมายของสหพันธรัฐรัสเซียในการชำระภาษีศุลกากร

“ 19” - องค์กรและสาขาของพวกเขา (ต่อไปนี้เรียกว่าองค์กร) ที่ได้ออกคำสั่งให้โอนเงินที่ถูกระงับจากค่าจ้าง (รายได้) ของลูกหนี้ - บุคคลเพื่อชำระหนี้ที่ค้างชำระให้กับระบบงบประมาณของ สหพันธรัฐรัสเซียบนพื้นฐานของเอกสารผู้บริหารที่ส่งไปยังองค์กรในลักษณะที่กำหนด

“20” – องค์กรสินเชื่อ (สาขาขององค์กรสินเชื่อ), ตัวแทนการชำระเงิน, ผู้ออกคำสั่งสำหรับการโอนเงินสำหรับการชำระเงินแต่ละครั้งโดยแต่ละบุคคล;

“21” – ผู้เข้าร่วมที่รับผิดชอบในกลุ่มผู้เสียภาษีรวม

“22” – สมาชิกของกลุ่มผู้เสียภาษีรวม

“23” – หน่วยงานที่ติดตามการชำระเบี้ยประกัน

“24” – ผู้ชำระเงิน – บุคคลที่โอนเงินเพื่อชำระค่าเบี้ยประกันและการชำระเงินอื่น ๆ ให้กับระบบงบประมาณของสหพันธรัฐรัสเซีย

“ 25” - ธนาคารผู้ค้ำประกันที่ได้ออกคำสั่งให้โอนเงินไปยังระบบงบประมาณของสหพันธรัฐรัสเซียเมื่อมีการคืนภาษีมูลค่าเพิ่มที่ผู้เสียภาษีได้รับเกิน (ให้เครดิตเขา) ในลักษณะที่เปิดเผยเช่นกัน จากการชำระภาษีสรรพสามิตที่คำนวณจากธุรกรรมการขายสินค้าที่ต้องเสียภาษีสำหรับขอบเขตของอาณาเขตของสหพันธรัฐรัสเซียและภาษีสรรพสามิตสำหรับแอลกอฮอล์และ (หรือ) ผลิตภัณฑ์ที่มีแอลกอฮอล์ที่ต้องเสียภาษี

“ 26” - ผู้ก่อตั้ง (ผู้เข้าร่วม) ของลูกหนี้, เจ้าของทรัพย์สินของลูกหนี้ - องค์กรรวมหรือบุคคลที่สามที่ออกคำสั่งให้โอนเงินเพื่อชำระคืนข้อเรียกร้องต่อลูกหนี้สำหรับการชำระค่างวดภาคบังคับที่รวมอยู่ใน ทะเบียนข้อเรียกร้องของเจ้าหนี้ในระหว่างขั้นตอนที่ใช้ในกรณีล้มละลาย

ฟิลด์ 104 “รหัสการจำแนกงบประมาณ”

ในฟิลด์ 104 คุณต้องป้อนตัวเลข 20 หลัก คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 1 กรกฎาคม 2556 ฉบับที่ 65n อนุมัติรหัสการจำแนกงบประมาณสำหรับปี 2014

การเปลี่ยนแปลงดังกล่าวส่งผลต่อการจ่ายเงินสมทบเข้ากองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซีย โดยเริ่มตั้งแต่การโอนในเดือนมกราคม จะต้องสร้างคำสั่งจ่ายเงินหนึ่งคำสั่งเพื่อจ่ายเงินสมทบประกันให้กับกองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซีย รหัสที่เหลือยังคงเหมือนเดิม

เบี้ยประกันสำหรับเดือนธันวาคม 2556 จะต้องโอนเป็นการชำระเงินสองครั้งให้กับ KBK ที่มีผลใช้บังคับในปี 2556

รายชื่อ BCC สำหรับปี 2014 สำหรับภาษีหลักและเงินสมทบ:

ภาษีเงินได้บุคคลธรรมดา – 182 1 01 02010 01 1000 110

เงินสมทบกองทุนบำเหน็จบำนาญเพื่อการชำระเงิน 392 1 02 02010 06 1000 160

ประกันบำนาญแรงงานส่วนหนึ่ง

เงินสมทบกองทุนบำเหน็จบำนาญ 392 1 02 02131 06 1000 160

พนักงานตามบัญชีหมายเลข 1

เงินสมทบกองทุนบำเหน็จบำนาญ 392 1 02 02132 06 1000 160

ภาษีเพิ่มเติมจากการชำระเงิน

พนักงานตามบัญชีหมายเลข 2

เงินสมทบกองทุนประกันการรักษาพยาบาลภาคบังคับของรัฐบาลกลาง 392 1 02 02101 08 1011 160

เงินสมทบกองทุนประกันสังคมแห่งสหพันธรัฐรัสเซีย 393 1 02 02090 07 1000 160

เบี้ยประกันภัยต่อกรณี 393 1 02 02050 07 1000 160

การบาดเจ็บในกองทุนประกันสังคมแห่งสหพันธรัฐรัสเซีย

เบี้ยประกันภัยเพิ่มเติม 392 1 02 02041 06 1100 160

ให้กับกองทุนบำเหน็จบำนาญในส่วนการออม

เงินบำนาญแรงงาน

นายจ้างหักเงินจากเงินเดือน

พนักงานตามใบสมัคร

เงินสมทบกองทุน 392 1 02 02041 06 1200 160

ส่วนหนึ่งของเงินบำนาญแรงงาน

ขึ้นอยู่กับดุลยพินิจของนายจ้าง

สนาม 105 "OKTMO"

ตั้งแต่ปี 2014 ในคำสั่งการชำระเงิน รหัส OKATO ถูกแทนที่ด้วยรหัสจากตัวแยกประเภทเขตเทศบาล All-Russian ใหม่ (OKTMO) (คำสั่ง Rosstandart หมายเลข 159-st ลงวันที่ 14 มิถุนายน 2013 “ เกี่ยวกับการยอมรับและการดำเนินการตาม ตัวแยกประเภทเขตเทศบาลทั้งหมดของรัสเซียตกลง 033-2013”)

สำหรับเขตเทศบาล รหัส OKTMO ประกอบด้วยอักขระ 8 ตัว และสำหรับพื้นที่ที่มีประชากร - จำนวน 11 ตัว

ในรหัสใหม่และเก่า ตัวเลขสองตัวแรกจะเหมือนกัน และส่วนที่เหลือจะเปลี่ยนไป

อักขระ 3 ตัวสุดท้ายของรหัส OKTMO ระบุถึงการตั้งถิ่นฐานที่เป็นส่วนหนึ่งของเทศบาล

คุณสามารถค้นหารหัส OKTMO ของคุณได้บนเว็บไซต์ของ Federal Tax Service ของรัสเซียหรือที่สำนักงานสรรพากร

ฟิลด์ 106 “พื้นฐานการชำระเงิน”

รหัสสำหรับเหตุผลในการชำระเงินได้รับไว้ในวรรค 7 ของภาคผนวก 2 ของคำสั่งซื้อหมายเลข 107n ในแง่ของภาษีเงินได้บุคคลธรรมดาและเงินสมทบประกันพวกเขายังคงเหมือนเดิมในปี 2013

เมื่อชำระเงินปัจจุบัน ฟิลด์จะใช้ค่า "TP"

หากป้อน 0 ในฟิลด์ 106 ผู้ตรวจสอบระบุแหล่งที่มาของเงินที่ได้รับโดยอิสระจากเหตุผลการชำระเงินอย่างใดอย่างหนึ่ง

ค่าพื้นฐานของเสา 106:

“TP” – การชำระเงินของปีปัจจุบัน

“ ZD” - การชำระหนี้โดยสมัครใจสำหรับภาษีที่หมดอายุ, ระยะเวลาการชำระหนี้ (การรายงาน) ในกรณีที่ไม่มีข้อกำหนดจากหน่วยงานด้านภาษีในการชำระภาษี (ค่าธรรมเนียม)

“BF” – การชำระเงินปัจจุบันของแต่ละบุคคล – ลูกค้าธนาคาร (เจ้าของบัญชี) ชำระจากบัญชีธนาคารของเขา

“TR” – การชำระหนี้ตามคำร้องขอของหน่วยงานภาษีในการชำระภาษี (ค่าธรรมเนียม)

“RS” – การชำระหนี้ที่ค้างชำระ

"OT" - การชำระหนี้รอการตัดบัญชี

“RT” – การชำระหนี้ที่ปรับโครงสร้างใหม่

“PB” – การชำระหนี้โดยลูกหนี้ในระหว่างขั้นตอนที่ใช้ในคดีล้มละลาย

“PR” – การชำระหนี้ที่ถูกระงับการเรียกเก็บ

“AP” – การชำระหนี้ตามรายงานการตรวจสอบ

“AR” – การชำระหนี้ตามหมายบังคับคดี

“IN” – การชำระคืนเครดิตภาษีการลงทุน

“ TL” - การชำระคืนโดยผู้ก่อตั้ง (ผู้เข้าร่วม) ของลูกหนี้, เจ้าของทรัพย์สินของลูกหนี้ - องค์กรรวมหรือบุคคลที่สามของหนี้ตามขั้นตอนที่ใช้ในคดีล้มละลาย

“ZT” – การชำระหนี้ปัจจุบันในระหว่างขั้นตอนที่ใช้ในกรณีล้มละลาย

ช่อง 107 “ระยะเวลาภาษี”

ช่อง "ระยะเวลาภาษี" ใช้เพื่อระบุความถี่ของการชำระภาษี (ค่าธรรมเนียม) หรือวันที่ชำระเงินเฉพาะที่กำหนดโดยกฎหมาย (ข้อ 8 ของภาคผนวก 2 ถึงหมายเลขคำสั่งซื้อ 107n)

ฟิลด์ 107 มีอักขระ 10 ตัว โดยแปดตัวมีความหมายเชิงความหมาย และสองตัวแยกจากกันและเติมจุด

ตัวเลขสองตัวแรกของตัวบ่งชี้ระยะเวลาภาษีมีวัตถุประสงค์เพื่อกำหนดความถี่ในการชำระเงินซึ่งอาจเป็นรายเดือน รายไตรมาส รายครึ่งปี หรือรายปี

“ MS” – การชำระเงินรายเดือน

“QV” – การชำระเงินรายไตรมาส

“PL” – การชำระเงินรายครึ่งปี;

“GD” – การชำระเงินรายปี

เมื่อโอนภาษีเงินได้บุคคลธรรมดาหรือเบี้ยประกันระบุความถี่รายเดือน (หลักที่ 1 และ 2)

อักขระตัวที่ 3 และ 6 มีเครื่องหมายจุด

ตัวเลขที่ 4 และ 5 ระบุเดือน (ค่าอาจแตกต่างกันตั้งแต่ 01 ถึง 12)

ในสัญญาณที่ 7-10 - ปี

ในช่อง "ระยะเวลาภาษี" คุณจะต้องแสดงระยะเวลาที่ต้องชำระภาษีหรือชำระเงินเพิ่มเติม โดยไม่คำนึงถึงวันที่โอนเงิน

เมื่อชำระเงินสำหรับเดือนธันวาคม 2556 จะมีการระบุ MS.12.2013 สำหรับเดือนมกราคม 2014 ฟิลด์จะระบุค่า MS.01.2014

ช่อง 108 “หมายเลขเอกสาร”

ฟิลด์ 108 ระบุหมายเลขเอกสารตามการชำระเงิน ตัวบ่งชี้นี้ขึ้นอยู่กับมูลค่าของฟิลด์ 106 "พื้นฐานการชำระเงิน"

หาก บริษัท ปฏิบัติตามข้อกำหนดของผู้ตรวจสอบภาษีหรือโอนเงินตามการตัดสินใจและการพิจารณาต่างๆ ในฟิลด์ 108 จำเป็นต้องระบุจำนวนเอกสารที่ดำเนินการโดยไม่มีเครื่องหมาย "ไม่" (ข้อ 9 ของภาคผนวก 2 ถึงหมายเลขคำสั่งซื้อ .107น)

หากการชำระเงินปัจจุบันถูกโอนหรือชำระหนี้โดยสมัครใจ (ไม่มีข้อกำหนดจากหน่วยงานด้านภาษี กองทุนบำเหน็จบำนาญ หรือกองทุนประกันสังคมแห่งสหพันธรัฐรัสเซีย) ให้ป้อน 0 ในช่อง 108

ฟิลด์ 109 “วันที่ของเอกสาร”

เมื่อโอนการชำระเงินปัจจุบันในฟิลด์ 109 คุณต้องระบุวันที่ลงนามในการประกาศ (การคำนวณ) ตามวรรค 2 ของวรรค 10 ของภาคผนวก 2 ถึงคำสั่งซื้อหมายเลข 107n

แอตทริบิวต์ฟิลด์ 109 ประกอบด้วยอักขระ 10 ตัว: อักขระ 2 ตัวแรกระบุวันในปฏิทินวันที่ 4 และ 5 - เดือนตั้งแต่วันที่ 7 ถึง 10 - ปี

ในกรณีที่บริษัทโอนเงินก่อนยื่นใบแจ้ง ให้กรอก 0 ในช่อง 109 เช่น ต้องจ่ายเงินสมทบเข้ากองทุนบำเหน็จบำนาญประจำเดือนธันวาคม 2556 ก่อนวันที่ 15 มกราคม 2557 และบริษัทจะส่งเงินสำหรับปี 2556 เท่านั้น ในเดือนกุมภาพันธ์.

ฟิลด์ 110 “ประเภทการชำระเงิน”

ตั้งแต่เดือนมกราคม 2014 จำนวนรหัสสำหรับประเภทการชำระเงินจะเปลี่ยนไป:

PE - การชำระค่าปรับ;

PC - การจ่ายดอกเบี้ย

0 - กรณีอื่นๆ

ทำเช่นนี้เพื่อลดความซับซ้อนในการกรอกคำสั่งชำระเงิน รวมถึงขจัดความสับสนที่ไม่จำเป็นกับประเภทการชำระเงิน

ดังนั้นเมื่อชำระภาษีเงินได้บุคคลธรรมดาและเงินสมทบกองทุนนอกงบประมาณ จะต้องป้อนคำสั่งการชำระเงินที่ส่งหลังวันที่ 1 มกราคม 2014 เป็น 0

ฟิลด์ 24 “วัตถุประสงค์การชำระเงิน”

ข้อกำหนดทั่วไปสำหรับวัตถุประสงค์ในการชำระเงินไม่มีการเปลี่ยนแปลง - จำเป็นต้องระบุชื่อสินค้า งาน บริการ หมายเลขและวันที่ของเอกสารการขาย สัญญา

ส่วนภาษีมูลค่าเพิ่มนั้นเป็นไปตามกฎใหม่ที่ผู้ชำระเงินกรอกภาษีซึ่งเป็นส่วนหนึ่งของการชำระเงินตามต้องการ กฎก่อนหน้านี้กำหนดให้ต้องเน้น VAT เป็นบรรทัดแยกต่างหากหรือระบุว่าไม่มีการชำระภาษี ธนาคารยังคงกำหนดให้เพื่อวัตถุประสงค์ในการชำระเงินว่าจำนวนเงินดังกล่าวรวมภาษีมูลค่าเพิ่มแล้วหรือไม่ ดังนั้นจึงเป็นการปลอดภัยกว่าที่จะไม่ปฏิเสธข้อมูลดังกล่าวในตอนนี้

rHmZl7SXySY

หากคุณพบข้อผิดพลาด โปรดเน้นข้อความและคลิก Ctrl+ป้อน.

1. วิธีค้นหารหัส OKTMO ของคุณ

2. สิ่งที่เปลี่ยนแปลงไปในขั้นตอนการกรอกคำสั่งชำระเงินและการคืนภาษีที่เกี่ยวข้องกับการแนะนำ OKTMO

3. การกระทำทางกฎหมายและข้อบังคับใดที่ควบคุมการเปลี่ยนแปลงเหล่านี้

เมื่อวันที่ 1 มกราคม 2014 คำสั่งหมายเลข 159 ถึง 14 มิถุนายน 2013 ของหน่วยงานกลางด้านกฎระเบียบทางเทคนิคและมาตรวิทยามีผลใช้บังคับ “ เกี่ยวกับการยอมรับและการดำเนินการตามตัวแยกประเภทเขตเทศบาล All-Russian OK 033-2013” คำสั่งซื้อนี้นำเสนอรหัส OKTMO ใหม่ (ตัวแยกประเภทออบเจ็กต์เขตปกครองและอาณาเขตทั้งหมดของรัสเซีย) ซึ่งแทนที่รหัส OKATO (ตัวแยกประเภทวัตถุฝ่ายปกครองและดินแดนทั้งหมดของรัสเซีย) ที่ใช้ก่อนหน้านี้ ดังนั้นตั้งแต่ปี 2557 เป็นต้นไป ต้องระบุรหัส OKTMO ในการชำระเงินคำสั่งอย่างเป็นทางการสำหรับการชำระภาษีและค่าธรรมเนียม การคืนภาษีแทนรหัส OKATO

วิธีค้นหา OKTMO ของคุณ

เพื่อกำหนด OKTMO ขององค์กรของคุณซึ่งมาแทนที่ OKATO คุณสามารถใช้ตารางการโต้ตอบของรหัส OKTMO กับรหัส OKATO ตารางการติดต่อถูกโพสต์บนเว็บไซต์อย่างเป็นทางการของกระทรวงการคลังและสามารถดาวน์โหลดได้

นอกจากนี้ยังมีการสร้างบริการที่สะดวกสบายบนเว็บไซต์อย่างเป็นทางการของสำนักงานตรวจภาษีซึ่งจะช่วยให้คุณระบุ OKTMO ที่คุณต้องการได้อย่างรวดเร็ว

OKTMO ในคำสั่งการชำระเงิน

OKTMO ในการประกาศภาษี

ในการเชื่อมต่อกับการเปลี่ยนไปใช้ OKTMO ตั้งแต่ปี 2014 รูปแบบของการคืนภาษีบางส่วนมีการเปลี่ยนแปลงทั้งในรูปแบบสิ่งพิมพ์และอิเล็กทรอนิกส์ การเปลี่ยนแปลงเหล่านี้จัดทำขึ้นโดยคำสั่งของ Federal Tax Service ลงวันที่ 14 พฤศจิกายน 2013 เลขที่ ММВ-7-3/501@ “ในการแก้ไขคำสั่งของ Federal Tax Service ของรัสเซีย” (มีผลบังคับใช้เมื่อวันที่ 01/03/2014)

การคืนภาษีซึ่งแบบฟอร์มใหม่ได้รับการอนุมัติโดยเกี่ยวข้องกับการเปลี่ยนไปใช้ OKTMO

|

สรุปการเปลี่ยนแปลง |

||

| ข้อมูลเกี่ยวกับรายได้ของบุคคล (2-NDFL) | คำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 17 พฤศจิกายน 2553 N ММВ-7-3/611@ | ในรูปแบบสิ่งพิมพ์ OKATO จะถูกแทนที่ด้วยข้อความโดย OKTMO รูปแบบอิเล็กทรอนิกส์มีการเปลี่ยนแปลง |

| การคืนภาษีสำหรับภาษีเงินได้บุคคลธรรมดา (แบบฟอร์ม 3-NDFL) | คำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 10 พฤศจิกายน 2554 N ММВ-7-3/760@ | |

| การคืนภาษีจากรายได้โดยประมาณของแต่ละบุคคล (แบบฟอร์ม 4-NDFL) | คำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 27 ธันวาคม 2553 N ММВ-7-3/768@ | ในรูปแบบสิ่งพิมพ์ OKATO จะถูกแทนที่ด้วยข้อความโดย OKTMO บาร์โค้ดบนหน้าชื่อเรื่องมีการเปลี่ยนแปลง รูปแบบอิเล็กทรอนิกส์มีการเปลี่ยนแปลง |

| การคืนภาษีสำหรับภาษีเงินได้นิติบุคคล | คำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 22 มีนาคม 2555 N ММВ-7-3/174@ | ในรูปแบบสิ่งพิมพ์ OKATO จะถูกแทนที่ด้วยข้อความโดย OKTMO บาร์โค้ดบนทุกแผ่นมีการเปลี่ยนแปลง รูปแบบอิเล็กทรอนิกส์มีการเปลี่ยนแปลง |

| การคืนภาษีสำหรับภาษีเดี่ยวสำหรับรายได้ที่ใส่ไว้สำหรับกิจกรรมบางประเภท | คำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 23 มกราคม 2555 N ММВ-7-3/13@ | ในรูปแบบสิ่งพิมพ์ OKATO จะถูกแทนที่ด้วยข้อความโดย OKTMO บาร์โค้ดบนทุกแผ่นมีการเปลี่ยนแปลง รูปแบบอิเล็กทรอนิกส์มีการเปลี่ยนแปลง |

| การคืนภาษีสำหรับภาษีการขนส่ง | คำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 20 กุมภาพันธ์ 2555 N ММВ-7-11/99@ | ในรูปแบบสิ่งพิมพ์ OKATO จะถูกแทนที่ด้วยข้อความโดย OKTMO บาร์โค้ดบนทุกแผ่นมีการเปลี่ยนแปลง รูปแบบอิเล็กทรอนิกส์มีการเปลี่ยนแปลง |

| การคืนภาษีสำหรับภาษีที่ดิน | คำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 28 ตุลาคม 2554 N ММВ-7-11/696@ | ในรูปแบบสิ่งพิมพ์ OKATO จะถูกแทนที่ด้วยข้อความโดย OKTMO บาร์โค้ดของหน้าชื่อเรื่องส่วนที่ 1, 2 มีการเปลี่ยนแปลง รูปแบบอิเล็กทรอนิกส์มีการเปลี่ยนแปลง |

| การคืนภาษีสำหรับภาษีการขุดแร่ | คำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 16 ธันวาคม 2554 N ММВ-7-3/928@ | ในรูปแบบสิ่งพิมพ์ OKATO จะถูกแทนที่ด้วยข้อความโดย OKTMO บาร์โค้ดบนทุกแผ่นมีการเปลี่ยนแปลง รูปแบบอิเล็กทรอนิกส์มีการเปลี่ยนแปลง |

| การคืนภาษีสำหรับภาษีธุรกิจการพนัน | คำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 28 ธันวาคม 2554 N ММВ-7-3/985 | ในรูปแบบสิ่งพิมพ์ OKATO จะถูกแทนที่ด้วยข้อความโดย OKTMO บาร์โค้ดบนทุกแผ่นมีการเปลี่ยนแปลง รูปแบบอิเล็กทรอนิกส์มีการเปลี่ยนแปลง |

| การคืนภาษีสรรพสามิตสำหรับสินค้าที่ต้องเสียภาษี ยกเว้นผลิตภัณฑ์ยาสูบ | คำสั่งของ Federal Tax Service ของรัสเซีย ลงวันที่ 14 มิถุนายน 2554 N ММВ-7-3/369@ | ในรูปแบบสิ่งพิมพ์ OKATO จะถูกแทนที่ด้วยข้อความโดย OKTMO บาร์โค้ดของหน้าชื่อเรื่องส่วนที่ 1, 1.2, 1.3, 2, 2.4, 2.5, ภาคผนวก 1-7 มีการเปลี่ยนแปลง รูปแบบอิเล็กทรอนิกส์มีการเปลี่ยนแปลง |

สำหรับการคืนภาษีรูปแบบใหม่ที่ยังไม่ได้รับการอนุมัติ Federal Tax Service แนะนำให้ระบุรหัส OKTMO ในช่อง "OKATO" ตั้งแต่วันที่ 01/01/2014 (จดหมายของ Federal Tax Service ลงวันที่ 17 ตุลาคม 2556 เลขที่ ED-4-3/18585 “ในการกรอกแบบแสดงรายการภาษีที่ส่งไปยังหน่วยงานภาษี”)

|

ชื่อใบประกาศ (รายงาน) |

คำสั่งของ Federal Tax Service ของรัสเซียซึ่งอนุมัติแบบฟอร์มการคืนภาษี |

| การคืนภาษีสำหรับภาษีเกษตรแบบครบวงจร | คำสั่งกระทรวงการคลังของสหพันธรัฐรัสเซีย ลงวันที่ 22 มิถุนายน 2552 N 57n |

| การคืนภาษีสำหรับภาษีที่ชำระโดยเกี่ยวข้องกับการใช้ระบบภาษีแบบง่าย | คำสั่งกระทรวงการคลังของสหพันธรัฐรัสเซีย ลงวันที่ 22 มิถุนายน 2552 N 58n |

| การคืนภาษีสำหรับภาษีน้ำ | คำสั่งกระทรวงการคลังของสหพันธรัฐรัสเซีย ลงวันที่ 3 มีนาคม 2548 N 29n |

| การคืนภาษีภาษีสรรพสามิตสำหรับผลิตภัณฑ์ยาสูบ | คำสั่งกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 14 พฤศจิกายน 2549 N 146n |

| การประกาศภาษีสำหรับภาษีทางอ้อม (ภาษีมูลค่าเพิ่มและภาษีสรรพสามิต) เมื่อนำเข้าสินค้าเข้าสู่ดินแดนของสหพันธรัฐรัสเซียจากดินแดนของรัฐสมาชิกของสหภาพศุลกากร | คำสั่งกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 7 กรกฎาคม 2553 N 69n |

| การคืนภาษีสำหรับภาษีเงินได้นิติบุคคลตามการดำเนินการตามข้อตกลงการแบ่งปันการผลิต | คำสั่งกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 04/07/2549 N 55n |

| การคืนภาษีแบบรวม (แบบง่าย) | คำสั่งกระทรวงการคลังของสหพันธรัฐรัสเซีย ลงวันที่ 10 กรกฎาคม 2550 N 62n |

| การคืนภาษีสำหรับภาษีมูลค่าเพิ่ม | คำสั่งกระทรวงการคลังของสหพันธรัฐรัสเซีย ลงวันที่ 15 ตุลาคม 2552 N 104n |

คุณสามารถดาวน์โหลดแบบฟอร์มขอคืนภาษีพร้อมทั้งทำความคุ้นเคยกับขั้นตอนการกรอกได้ในส่วนข้อมูลที่เป็นประโยชน์

! โปรดทราบว่าการคืนภาษีที่อัปเดตจะถูกส่งไปยังหน่วยงานด้านภาษีในแบบฟอร์มที่บังคับใช้ในช่วงเวลาภาษีที่มีการเปลี่ยนแปลง (ข้อ 5 ของมาตรา 81 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ยานเดกซ์_พันธมิตร_id = 143121; yandex_site_bg_color = "FFFFFF"; ยานเดกซ์_stat_id = 2; yandex_ad_format = "โดยตรง"; ยานเดกซ์_font_size = 1; yandex_direct_type = "แนวตั้ง"; yandex_direct_border_type = "บล็อก"; ยานเดกซ์_ไดเร็ค_ลิมิต = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = เท็จ; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = จริง; yandex_no_sitelinks = จริง; document.write(" ");

การกระทำทางกฎหมายและการควบคุม:

1. รหัสภาษีของสหพันธรัฐรัสเซีย (ตอนที่ 1)

2. รหัสภาษีของสหพันธรัฐรัสเซีย (ตอนที่ 2)

3. คำสั่งของ Federal Tax Service ลงวันที่ 14 พฤศจิกายน 2556 เลขที่ ММВ-7-3/501@ “ ในการแก้ไขคำสั่งของ Federal Tax Service ของรัสเซีย”

4. หนังสือของ Federal Tax Service ลงวันที่ 17 ตุลาคม 2556 เลขที่ ED-4-3/18585 “ในการกรอกแบบแสดงรายการภาษีที่ส่งไปยังหน่วยงานด้านภาษี

นักบัญชีหรือผู้ประกอบการต้องเผชิญกับ OKTMO ไม่ช้าก็เร็ว คืออะไร ฉันจะทราบได้อย่างไร และจำเป็นต้องกรอกหรือไม่? นี่เป็นเพียงคำถามสองสามข้อที่ผู้เริ่มต้นสนใจ

คำจำกัดความและความหมายลักษณนาม

เป็นที่น่าสังเกตว่า OKTMO เริ่มมีการใช้งานค่อนข้างเร็ว จนถึงขณะนี้ ทุกคนใช้ตัวแยกประเภท OKATO ซึ่งย่อมาจาก "ตัวแยกประเภททั้งหมดของหน่วยงานในอาณาเขตการปกครองของรัสเซีย" อย่างไรก็ตาม เขาไม่มีข้อมูลที่ครบถ้วน เช่น เมืองที่องค์กรนี้ตั้งอยู่

อาณาเขตของเทศบาล (OKTMO) เริ่มมีอยู่ในปี 2014 ต้องขอบคุณตัวแยกประเภทนี้ที่ทำให้เมื่อทำงานกับเอกสารประกอบ ทำให้ตอนนี้จัดระบบและประมวลผลได้ง่ายขึ้นมาก แต่ผลประโยชน์ไม่ได้จบเพียงแค่นั้น เพื่อให้เข้าใจถึงบทบาทของ OKTMO ในการทำงานขององค์กรใด ๆ จำเป็นต้องวิเคราะห์รายละเอียดเพิ่มเติม

โครงสร้างการเข้ารหัส OKTMO

สหพันธรัฐรัสเซียเป็นรัฐที่ใหญ่โต เพื่อให้ผู้ประกอบการหรือนักบัญชีเข้าใจได้ง่ายว่านิติบุคคลนั้นจดทะเบียนในเมืองและภูมิภาคใด เขาเพียงต้องเข้าใจเพียงเล็กน้อยเกี่ยวกับวิธีการก่อตั้ง OKTMO มันคืออะไรและจะถอดรหัสได้อย่างไร

ดังนั้นแต่ละหลักของลักษณนามนี้มีความหมายบางอย่าง มีโครงสร้างที่ชัดเจนซึ่งคุณสามารถถอดรหัสภูมิภาค ภูมิภาค และเมืองที่องค์กรตั้งอยู่ได้อย่างสม่ำเสมอ

รหัสตามตัวแยกประเภทเขตเทศบาล All-Russian ประกอบด้วย:

- เรื่อง;

- หน่วยงานเทศบาล

- เมืองและ (หรือเมือง)

OKTMO และ OKATO อะไรคือความแตกต่าง?

ตามที่เขียนไว้ข้างต้น ตัวแยกประเภทใหม่ประกอบด้วยข้อมูลมากขึ้นและสามารถถอดรหัสสิ่งอำนวยความสะดวกของเทศบาลที่ซึ่งธุรกิจนี้ตั้งอยู่ได้แม่นยำยิ่งขึ้น

จะหา OKTMO ตามที่อยู่ได้อย่างไร จริงๆแล้วมันไม่ใช่เรื่องยาก เชื่อมโยง OKTMO:

- เพื่อการตั้งถิ่นฐาน รวมทั้งหมู่บ้านเล็ก ๆ หมู่บ้าน;

- ไปยังเขตการปกครองของเมืองที่มีประชากรมากกว่าหนึ่งล้านคน (ในกรณีนี้ เป็นการดีที่จะทราบที่อยู่จดทะเบียนที่แน่นอนขององค์กร)

- ไปยังเมืองของรัฐบาลกลาง

- ไปยังภูมิภาคของภูมิภาคมอสโก

เป็นที่น่าสังเกตว่าตัวเลขสองตัวแรกในตัวแยกประเภทหมายถึงหัวเรื่องของรัฐ ตัวเลขสามหลักที่สองหมายถึง OKTMO ของเมือง และบล็อกถัดไปจะเข้ารหัสท้องที่ที่องค์กรตั้งอยู่

ในทางกลับกัน OKATO ไม่ได้มีข้อมูลครบถ้วนและทำหน้าที่เป็นพื้นฐานสำหรับตัวแยกประเภทใหม่ซึ่งช่วยเสริมได้สำเร็จอย่างมาก

การใช้ลักษณนาม

ในขณะนี้ ลักษณนามถูกใช้อย่างกว้างขวางเพื่อจดจำผู้เสียภาษี OKTMO สามารถพบได้ในเอกสารทางการเงินเช่นกัน หาได้ไม่ยาก คุณเพียงแค่ต้องไปที่เว็บไซต์อย่างเป็นทางการและป้อนข้อมูลเกี่ยวกับองค์กรที่คุณสนใจ คุณสามารถค้นหา OKTMO ได้ตามที่อยู่

คุณยังสามารถค้นหาข้อมูลเกี่ยวกับองค์กรทางออนไลน์ได้โดยใช้ตัวแยกประเภท แต่ไม่แนะนำ และคุณควรใช้แหล่งข้อมูลที่เป็นทางการเท่านั้น

หากในระหว่างการชำระเงิน คุณต้องกรอก OKTMO ของผู้รับเงิน คุณต้องดำเนินการอย่างระมัดระวัง ความจริงก็คือหากผู้ส่งเงินทำผิดพลาดในตัวเลข การชำระเงินของเขาจะไปในชื่อผู้รับผิด และการคืนเงินจะไม่ง่ายเลย

จะแยกแยะ OKTMO และกรอกได้อย่างไร?

โดยพื้นฐานแล้วแตกต่างกัน รหัส OKATO ที่ใช้ก่อนหน้านี้หมายถึงหน่วยงานธุรการที่เป็นองค์กรใดองค์กรหนึ่ง OKTMO เป็นเรื่องที่แตกต่างอย่างสิ้นเชิง มันคืออะไร?

เมื่อใช้ OKTMO คุณสามารถค้นหาได้อย่างง่ายดายว่าองค์กรนั้นอยู่ในแผนกเทศบาลใด สามารถทำได้ง่ายๆ ด้วยการใช้บริการต่างๆ

ในขณะนี้ต้องระบุ OKTMO ในแบบฟอร์มการรายงานภาษีทั้งหมด นี่เป็นสิ่งจำเป็นเพื่อความสะดวกในการไหลของเอกสาร สิ่งสำคัญคือต้องชำระค่าธรรมเนียมภาษีเมื่อมีการระบุ OKTMO เท่านั้น (ในกรณีนี้ คุณต้องเลือกตัวแยกประเภทที่สอดคล้องกับผู้ชำระเงิน)

การระบุลักษณนามที่ถูกต้องนั้นไม่ใช่เรื่องยาก ในการดำเนินการนี้ เพียงป้อนข้อมูลลงในช่องที่เหมาะสม ขณะนี้มีเพียงเอกสารบางส่วนเท่านั้นที่ยังคงต้องมีการระบุ OKATO ซึ่งไม่ได้ใช้งานจริงอีกต่อไป

อย่างไรก็ตาม OKATO สามารถพบได้ผ่านบริการฟรีบนเว็บไซต์อย่างเป็นทางการของบริการภาษี

ค้นหาตัวแยกประเภท

เนื่องจากการระบุลักษณนามกลายเป็นสิ่งจำเป็น สิ่งสำคัญคือต้องรู้วิธีค้นหา OKTMO มันคืออะไรและวัตถุใดที่อ้างอิงถึง

ในขณะนี้ คุณสามารถค้นหา OKTMO อย่างเป็นทางการได้ผ่านทางเว็บไซต์บริการด้านภาษีเท่านั้น ซึ่งสามารถทำได้โดยการแนะนำ OKATO นอกจากนี้ คุณสามารถค้นหาตัวแยกประเภทที่ต้องการได้โดยใช้ที่อยู่ที่แน่นอนขององค์กรที่ระบุ คุณยังสามารถระบุเมืองที่ตั้งอยู่ได้อีกด้วย

ผู้ประกอบการสามารถค้นหา OKTMO ได้จากเว็บไซต์กระทรวงการคลัง สามารถทำได้ตั้งแต่วันนี้เป็นต้นไป จริงอยู่ไม่มีเครื่องมือค้นหาออนไลน์ที่สะดวกสำหรับสิ่งนี้ คุณสามารถดาวน์โหลดไฟล์และค้นหาตัวแยกประเภทที่จำเป็นในนั้นเท่านั้น

สิ่งสำคัญคือต้องจำไว้ว่าองค์กรขนาดเล็กมักจะเปลี่ยนที่ตั้งของตน นี่อาจเป็นที่อยู่หรืออาจเป็นเมือง ดังนั้นหากบุคคลหนึ่งใช้ OKTMO ขององค์กรเดียว เขาจำเป็นต้องตรวจสอบความเกี่ยวข้องของข้อมูลเป็นระยะ คุณสามารถตรวจสอบข้อมูลทั้งหมดได้จากเว็บไซต์อย่างเป็นทางการของบริการภาษี ยังไงก็ตามคุณสามารถค้นหาที่อยู่และ TIN ที่แน่นอนได้ที่นั่น

ด้านล่างนี้เป็นข้อผิดพลาดทั่วไปในคำสั่งจ่ายเงินที่นำไปสู่ผลลัพธ์ที่ไม่พึงประสงค์ รวมถึงวิธีกำจัดสิ่งเหล่านี้

หาก Federal Tax Service ไม่สามารถระบุการชำระเงินได้ อาจเป็นไปได้สองสถานการณ์:

- Federal Tax Service จะแจ้งให้บริษัททราบเกี่ยวกับการชำระเงินที่ถูกระงับ

- Federal Tax Service จะไม่แจ้งเกี่ยวกับการชำระเงินที่ถูกระงับ บ่อยครั้งที่ผู้เสียภาษีตระหนักถึงข้อผิดพลาดในคำสั่งจ่ายเงินเมื่อได้รับคำขอให้ชำระภาษีที่ค้างชำระและค่าปรับ

ข้อผิดพลาดที่พบบ่อยที่สุดที่นำไปสู่การชี้แจงการชำระเงินคือ BCC ที่ไม่ถูกต้อง บางครั้งหน่วยงานกำกับดูแลจะชี้แจงการชำระเงินด้วยตนเองและแจ้งให้ผู้เสียภาษีทราบภายหลังข้อเท็จจริง

เมื่อวันที่ 1 ธันวาคม 2017 คำสั่งของ Federal Tax Service ของสหพันธรัฐรัสเซียลงวันที่ 25 กรกฎาคม 2017 เลขที่ ММВ-7-22/579@ มีผลใช้บังคับ ซึ่งอธิบายรายละเอียดขั้นตอนการชี้แจงการชำระเงิน ตามคำสั่งนี้ Federal Tax Service จะแจ้งให้ผู้ชำระเงินทราบถึงความจำเป็นในการชี้แจงรายละเอียดของเอกสารการชำระเงิน ได้มีการจัดทำแบบฟอร์มพิเศษสำหรับการแจ้งเตือน หน่วยงานด้านภาษีจะระบุสาเหตุที่การชำระเงินไม่ผ่าน คำสั่งซื้อประกอบด้วยรายการข้อผิดพลาดที่เป็นไปได้ มีทั้งหมด 16 อัน

รหัสข้อผิดพลาดสำหรับการไม่ชำระภาษีและการตีความ:

- 01 - ไม่ได้ระบุ KBK หรือมีการระบุข้อผิดพลาด

- 03 - ไม่ได้ระบุ OKTMO หรือมีการระบุข้อผิดพลาด

- 05 - INN ผู้เสียภาษีหายไปหรือมีข้อผิดพลาด

- 06 - TIN ที่ระบุเป็นของบริษัทอื่น

- 07 - ไม่มีจุดตรวจผู้เสียภาษีหรือมีข้อผิดพลาด

- 08 - TIN ของผู้รับหายไปหรือมีข้อผิดพลาด

- 09 - จุดตรวจของผู้รับหายไปหรือมีข้อผิดพลาด

- 10 - ผู้เสียภาษีไม่ได้ลงทะเบียนกับ Federal Tax Service

- 11 - ภาษีที่โอนสำหรับบุคคลที่สาม

- 12 - ในฟิลด์ 106 ของใบสั่งการชำระเงิน พื้นฐานสำหรับการชำระเงินหายไปหรือระบุไม่ถูกต้อง

- 13 - มีข้อผิดพลาดในชื่อผู้รับและหมายเลขบัญชีปัจจุบัน

- ก.ย. 14 - Federal Tax Service ยังไม่ได้เปิดบัตรชำระเงินพร้อมงบประมาณ

- 15 - ฟิลด์ 101 ของใบสั่งการชำระเงินระบุสถานะผู้ชำระเงินไม่ถูกต้องหรือฟิลด์ว่างเปล่า

- 16 - ในฟิลด์ 107 ของคำสั่งจ่ายเงิน ไม่ได้ระบุระยะเวลาภาษีหรือมีข้อผิดพลาดระบุ

เมื่อทราบรหัสข้อผิดพลาดผู้เสียภาษีจะสามารถค้นหาข้อผิดพลาดและเขียนได้อย่างรวดเร็ว จดหมายจะเขียนในรูปแบบใด ๆ

ข้อมูลเกี่ยวกับวัตถุประสงค์ของการชำระเงินนั้นมีไว้เพื่อการอ้างอิงเป็นหลัก ไม่จำเป็นต้องเขียนจดหมายเกี่ยวกับการชี้แจงการชำระเงินหากมีข้อผิดพลาดในช่อง "วัตถุประสงค์การชำระเงิน" Federal Tax Service ระบุการชำระเงินตาม BCC ที่ระบุและพารามิเตอร์อื่นๆ

เพื่อหลีกเลี่ยงการลงโทษเนื่องจากการชำระภาษีที่ไม่ชัดเจน เราขอแนะนำให้กระทบยอดข้อตกลงกับหน่วยงานกำกับดูแลเป็นระยะๆ จะดีกว่าถ้าได้รับลายเซ็นอิเล็กทรอนิกส์และเปิดบัญชีส่วนบุคคลสำหรับนิติบุคคลหรือผู้ประกอบการรายบุคคล คุณสามารถเห็นทุกสิ่งที่นั่น!

ชี้แจงเบี้ยประกัน

หากมีการบันทึกข้อมูลเกี่ยวกับเงินสมทบ "บำนาญ" ที่จ่ายแล้วในบัญชีส่วนตัวของผู้ประกันตน การชำระเงินจะไม่สามารถชี้แจงได้ นอกจากนี้สิ่งสำคัญคือต้องจำไว้ว่ากฎในการชี้แจงรายละเอียดสลิปการชำระเงินสำหรับการจ่ายเงินสมทบสำหรับรอบระยะเวลาก่อนวันที่ 01/01/2017 และหลังจากวันที่นี้แตกต่างกันอย่างมีนัยสำคัญ

ดังนั้นเพื่อชี้แจงรายละเอียดคำสั่งจ่ายเงินสำหรับการโอนเงินสมทบเงินที่กองทุนบำเหน็จบำนาญได้รับก่อนวันที่ 01/01/2560 จะต้องส่งคำขอชี้แจงไปยังกองทุน ภายใน 5 วันทำการ กองทุนจะตรวจสอบใบสมัครที่ได้รับ ตัดสินใจชี้แจงการชำระเงิน และส่งต่อการตัดสินใจนี้ไปยังหน่วยงานด้านภาษี พร้อมกับการตัดสินใจกองทุนบำเหน็จบำนาญของรัสเซียจะส่งจำนวนเงินค่าปรับที่อัปเดตซึ่งคำนวณใหม่ ณ วันที่ 01/01/2017 ไปยังผู้ตรวจสอบ

การชี้แจงรายละเอียดการชำระเงินสำหรับการบริจาคที่ส่งหลังวันที่ 01/01/2017 ไปยัง Federal Tax Service มีดังนี้:

- ผู้ชำระเงินส่งใบสมัครไปยัง Federal Tax Service

- Federal Tax Service ส่งคำขอไปยังกองทุนบำเหน็จบำนาญ;

- หลังจากได้รับคำขอแล้ว กองทุนจะตรวจสอบใบสมัครภายใน 5 วันทำการ และส่งข้อความไปยังผู้ตรวจสอบเกี่ยวกับความเป็นไปได้/เป็นไปไม่ได้ของการชี้แจง

- ในกรณีที่ได้รับการตอบรับเชิงบวกจากกองทุน เจ้าหน้าที่ภาษีจะตัดสินใจชี้แจงการชำระเงิน

ไปที่เมนู

ไปที่เมนู

ข้อผิดพลาดที่นำไปสู่การไม่ชำระภาษีตามงบประมาณ

ข้อผิดพลาดกลุ่มแรกนี้ประกอบด้วย 2 คะแนน

ย่อหน้าแรกระบุว่าภาษีจะถือว่าค้างชำระหากมีข้อผิดพลาดในหมายเลขบัญชี Federal Treasury

ข้อผิดพลาดที่สองคือการสะกดผิด ชื่อธนาคารผู้รับ.

ข้อผิดพลาดที่สามถือเป็นข้อบ่งชี้ที่ไม่ถูกต้องของ OKTMO

ตั้งแต่ปี 2019 เป็นต้นไป ภาษีเงินได้บุคคลธรรมดาจะถือว่ายังไม่ได้ชำระหากคำสั่งการชำระเงินมี OKTMO ไม่ถูกต้อง การแก้ไขอนุวรรค 4 ของวรรค 4 และบทความ 123 ของรหัสภาษีมีอยู่แล้วใน State Duma (ใบเรียกเก็บเงินหมายเลข 445467-7) เนื่องจากข้อผิดพลาดใน OKTMO หากการตรวจสอบไม่นับการชำระเงิน ตัวแทนภาษีจะถูกปรับ (มาตรา 123 ของรหัสภาษี)

หากเกิดข้อผิดพลาดดังกล่าว ธนาคารจะไม่ดำเนินการชำระเงินเลย หรือเงินจะถูกโอนไปยังบัญชีอื่นของกระทรวงการคลังรัสเซีย ในกรณีใด ๆ จะต้องชำระเงินจำนวนนั้นอีกครั้ง

ดังนั้นหากข้อผิดพลาดข้างต้นไม่ได้รับการสังเกตและแก้ไขตรงเวลา จะส่งผลให้เกิดการค้างชำระ และเป็นผลให้ผู้เสียภาษียังต้องรับภาระค่าปรับ การบล็อคบัญชี และความจำเป็นในการชำระภาษีอีกด้วย

หากพบข้อผิดพลาดดังกล่าวหลังจากที่ธนาคารดำเนินการตามคำสั่งแล้ว สามารถแก้ไขได้ด้วยวิธีเดียวเท่านั้น - โดยการโอนเงินอีกครั้งโดยใช้รายละเอียดที่ถูกต้อง จำนวนเงินที่ชำระเดิมจะต้องส่งคืนเป็นการชำระเกิน

ไปที่สำนักงานสรรพากร ณ สถานที่จดทะเบียน ภายใน 10 วันทำการนับจากวันที่ได้รับใบสมัครนี้ ผู้ตรวจสอบจะติดต่อ Federal Tax Service ของรัสเซียเป็นลายลักษณ์อักษร ณ สถานที่ที่ได้รับการชำระเงิน พวกเขาจะแนบสำเนาใบสมัครขององค์กรเพื่อขอคืนเงินในรูปแบบอิเล็กทรอนิกส์ (ภาพที่สแกน) ไปกับใบสมัคร หลังจากได้รับเอกสารเหล่านี้ภายในวันทำการถัดไป Federal Tax Service ของรัสเซียจะส่งต่อไปยังแผนกคลังภูมิภาคเพื่อส่งคืนจำนวนเงินที่ได้รับอย่างไม่ถูกต้อง หลังจากนี้กรมธนารักษ์ภูมิภาคจะโอนเงินที่ผิดพลาดไปยังองค์กรและแจ้งตัวแทนบริการภาษีเกี่ยวกับเรื่องนี้ภายในสามวันทำการ

ไปที่เมนู

ข้อผิดพลาดที่ไม่นำไปสู่การไม่ชำระภาษีตามงบประมาณ

ตามที่ผู้บัญญัติกฎหมายระบุ ข้อผิดพลาดอื่น ๆ ทั้งหมดที่นักบัญชีอาจทำเมื่อกรอกคำสั่งชำระเงินไม่สามารถนำไปสู่การค้างชำระและไม่ควรต้องชำระภาษีอีกครั้ง กล่าวอีกนัยหนึ่งหากในระหว่างกระบวนการกรอกจุดตรวจสอบ KBK, TIN วัตถุประสงค์ในการชำระเงินชื่อของผู้ชำระเงินถูกระบุไม่ถูกต้องในกรณีนี้ภาษีจะถือว่าชำระตรงเวลา

ปรากฎว่าข้อผิดพลาดเหล่านี้ไม่ได้นำมาซึ่งปัญหาร้ายแรง อย่างไรก็ตามในทางปฏิบัติทุกอย่างจะแตกต่างกันบ้าง บ่อยครั้งที่ผู้ตรวจสอบเรียกเก็บค่าปรับและบทลงโทษสำหรับผู้เสียภาษีที่ทำข้อผิดพลาดดังกล่าวในระหว่างกระบวนการบรรจุ และเพื่อให้บรรลุความยุติธรรม ปัญหานี้จะต้องได้รับการแก้ไขในศาล

ในรหัสภาษี ภาระผูกพันในการชำระภาษีจะถือว่าปฏิบัติตามแล้ว แม้ว่าใบสั่งการชำระเงินจะมีข้อผิดพลาดก็ตาม ท้ายที่สุดแล้วจำนวนเงินจากผู้ชำระเงินตั้งใจที่จะโอนไปยังงบประมาณ ดังนั้นการยื่นคำชี้แจงการชำระหนี้ตามข้อ 7 ถือเป็นสิทธิไม่ใช่ภาระผูกพันของผู้เสียภาษี

แต่ในขณะเดียวกันภาระผูกพันของหน่วยงานภาษีในรูปแบบของการกระจายจำนวนเงินที่ได้รับตามคำสั่งการชำระเงินที่มีข้อผิดพลาดจะไม่ถูกบันทึกในรหัสภาษี และเป็นผลให้จนกว่าคลังและผู้ตรวจสอบจะแยกแยะสถานะการชำระเงินสำหรับการชำระเงินที่ผิดพลาด ค้างชำระจะปรากฏในบัญชีส่วนตัวและ

นั่นคือเหตุผลที่ทันทีที่คุณพบข้อผิดพลาดคุณไม่ควรรอผลการตรวจสอบและคลัง แต่ควรเริ่มยื่นคำร้องอย่างเร่งด่วนเพื่อชี้แจงการชำระเงินไปยัง Federal Tax Service

ตามคำแนะนำของกระทรวงการคลัง การตรวจสอบจะต้องดำเนินการข้างต้นภายใน 10 วัน นับแต่วันที่ได้รับคำขอของผู้เสียภาษี หรือนับแต่วันที่ลงนามในรายงานกระทบยอด

หมายเหตุ: หนังสือกระทรวงการคลังของรัสเซีย ลงวันที่ 31 กรกฎาคม 2551 เลขที่ 03-02-07/1-324

ดังนั้นผู้เสียภาษีที่พบว่าเนื่องจากข้อผิดพลาดในคำสั่งจ่ายเงินภาษีจึงไม่แสดงในบัญชีส่วนบุคคลจะต้องดำเนินการดังต่อไปนี้:

- ติดต่อธนาคารและรับการยืนยันการชำระภาษีตรงเวลาเป็นลายลักษณ์อักษร พูดง่ายๆ ก็คือ สลิปการชำระเงินที่มีเครื่องหมายธนาคารระบุการดำเนินการ

- ส่ง . หากจำเป็น คุณสามารถส่งใบสมัครเพื่อกระทบยอดการชำระเงินได้

นักบัญชีอาจต้องเผชิญกับการหักกลบลบหนี้หรือคืนเงินเบี้ยประกัน ตั้งแต่วันที่ 14 พฤษภาคม 2014 จำเป็นต้องใช้แบบฟอร์มใบสมัครที่อัปเดตซึ่งได้รับอนุมัติโดยคำสั่งของกระทรวงแรงงานของรัสเซียลงวันที่ 4 ธันวาคม 2013 หมายเลข 712n และจำเป็นสำหรับการใช้งาน

ไปที่เมนู

จะทำอย่างไรถ้าระบุ KBK ในการชำระภาษีไม่ถูกต้อง?

BCC ไม่ถูกต้องในการชำระภาษี

เรื่องนี้สามารถแก้ไขได้เนื่องจาก KBK ไม่ได้ใช้กับรายละเอียด การบ่งชี้ที่ไม่ถูกต้องในคำสั่งชำระเงินสำหรับการโอนภาษีนั้นเทียบเท่ากับความล้มเหลวของผู้เสียภาษีในการปฏิบัติตามภาระผูกพันของเขาต่องบประมาณ

หมายเหตุ: หนังสือกระทรวงการคลัง ลงวันที่ 19 มกราคม 2560 ฉบับที่ 03-02-07/1/2145

และที่นี่ ความผิดพลาดร้ายแรงเนื่องจากภาระผูกพันในการชำระภาษีจะถือว่าไม่บรรลุผลจึงถือว่าข้อบ่งชี้ในคำสั่งจ่ายเงิน 1) หมายเลขบัญชีไม่ถูกต้องกระทรวงการคลังของรัฐบาลกลาง และ 2) ชื่อธนาคารของผู้รับ. ในกรณีนี้ จะต้องชำระภาษีอีกครั้ง และการชำระเงินที่แสดงว่ามีข้อผิดพลาดจึงสามารถส่งคืนได้ ในกรณีนี้การชำระภาษีล่าช้าให้แก่ผู้ชำระเงินในช่วงระยะเวลาที่ล่าช้า

หาก BCC ไม่ถูกต้อง ให้ส่งไปยังผู้ตรวจ (หรือกองทุน) ความจริงก็คือเนื่องจาก BCC ที่ไม่ถูกต้อง เงินอาจลงเอยด้วยงบประมาณที่ไม่ถูกต้องหรือรายได้ที่ไม่ชัดเจน จากนั้นภาระผูกพันในการชำระภาษีหรือเบี้ยประกันจะถือว่าไม่สำเร็จ โดยการระบุรายละเอียดการชำระเงิน คุณจะหลีกเลี่ยงการลงโทษและการเรียกร้องจากผู้ควบคุม เมื่อได้รับคำขอแล้ว ผู้ตรวจสอบจะดำเนินการประนีประนอมหากจำเป็น และยอมรับคำชี้แจงในวันที่ชำระเงินจริง

ไปที่เมนู

ผลที่ตามมาของข้อผิดพลาดในช่อง "ธนาคารของผู้รับผลประโยชน์" คืออะไร

ในกรณีนี้ไม่สามารถชี้แจงการชำระเงินได้ เป็นไปไม่ได้ที่จะชี้แจงหมายเลขบัญชีของกระทรวงการคลังรัสเซียและชื่อธนาคารของผู้รับที่ระบุอย่างไม่ถูกต้อง (ข้อ 4)

หากคุณทำผิดพลาดเช่นนั้น ธนาคารจะไม่ดำเนินการชำระเงินเลย หรือเงินจะเข้าบัญชีอื่นของกระทรวงการคลังรัสเซีย. ในกรณีใด ๆ จะต้องชำระเงินจำนวนนั้นอีกครั้ง

นอกจากนี้ยังเป็นไปไม่ได้ที่จะชี้แจงการจ่ายเงินสมทบบำนาญหากจำนวนเงินที่โอนถูกนำมาพิจารณาในบัญชีส่วนตัวของผู้ประกันตน (วรรค 2 วรรค 9 บทความ 45 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

หากคุณโอนเงินอีกครั้งเพื่อขอคืนเงินตามจำนวนที่ชำระไว้เดิม โปรดติดต่อ:

- ไปที่ธนาคาร - หากไม่ได้ดำเนินการชำระเงิน

- ไปที่สำนักงานสรรพากร ณ สถานที่จดทะเบียนขององค์กร - หากเงินถูกหักจากบัญชีปัจจุบันขององค์กร แต่ไม่ได้อยู่ในบัญชีของกระทรวงการคลังรัสเซีย

ส่งใบสมัครไปที่สำนักงานสรรพากร ณ สถานที่ลงทะเบียนของคุณ ภายใน 10 วันทำการนับจากวันที่ได้รับใบสมัครนี้ ผู้ตรวจสอบจะติดต่อ Federal Tax Service ของรัสเซียเป็นลายลักษณ์อักษร ณ สถานที่ที่ได้รับการชำระเงิน พวกเขาจะแนบสำเนาใบสมัครขององค์กรเพื่อขอคืนเงินในรูปแบบอิเล็กทรอนิกส์ (ภาพที่สแกน) ไปกับใบสมัคร หลังจากได้รับเอกสารเหล่านี้ภายในวันทำการถัดไป Federal Tax Service ของรัสเซียจะส่งต่อไปยังแผนกคลังภูมิภาคเพื่อส่งคืนจำนวนเงินที่ได้รับอย่างไม่ถูกต้อง หลังจากนี้กรมธนารักษ์ภูมิภาคจะโอนเงินที่ผิดพลาดไปยังองค์กรและแจ้งตัวแทนบริการภาษีเกี่ยวกับเรื่องนี้ภายในสามวันทำการ

มันเกิดขึ้นเมื่อถึงเวลาส่งใบสมัครสำนักงานสรรพากรยังไม่มีข้อมูลว่าการชำระเงินนั้นเข้าบัญชีของกระทรวงการคลังรัสเซียหรือไม่ จากนั้นภายในสองวันทำการนับจากวันที่ได้รับใบสมัครผู้ตรวจสอบจะส่งคำขอที่เกี่ยวข้องไปยังบริการภาษีของรัฐบาลกลางระดับภูมิภาคของรัสเซีย บริการภาษีของรัฐบาลกลางระดับภูมิภาคของรัสเซียจะต้องตอบสนองต่อคำขอนี้ (ยืนยันการรับการชำระเงิน) ภายในสองวันทำการนับจากวันที่ได้รับ หลังจากนี้ การคืนเงินตามจำนวนที่เครดิตไม่ถูกต้องจะดำเนินการในคำสั่งซื้อเดียวกัน

หมายเหตุ: จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 2 พฤศจิกายน 2554 เลขที่ 02-04-10/4819 ลงวันที่ 10 สิงหาคม 2554 เลขที่ 02-04-09/3641 และ Federal Tax Service ของรัสเซียลงวันที่ 6 กันยายน 2556 เลขที่ ZN-3-1/ 3228.

ไปที่เมนู

ไม่ได้ระบุข้อผิดพลาดหรือ UIN

UIN เป็นตัวระบุยอดคงค้างที่ไม่ซ้ำกัน. UIN ประกอบด้วยอักขระ 20 หรือ 25 ตัว ในสลิปการชำระเงิน ฟิลด์ 22 "รหัส" ถูกสงวนไว้ (ข้อ 12 ของกฎที่ได้รับอนุมัติโดยภาคผนวกหมายเลข 2 ตามคำสั่งของกระทรวงการคลังของรัสเซีย)

หมายเลข UIN จะบันทึกค่าเบี้ยประกันที่ชำระและการชำระเงินอื่น ๆ ให้กับงบประมาณโดยอัตโนมัติ ข้อมูลเกี่ยวกับการชำระงบประมาณจะถูกโอนไปยัง GIS GMP นี่คือระบบข้อมูลของรัฐเกี่ยวกับการชำระเงินของรัฐและเทศบาล

ถ้าอยู่ในการชำระเงิน ระบุ UIN ผิด, GIS GMP ไม่ได้ระบุการชำระเงิน ภาระผูกพันในการชำระเบี้ยประกันและการชำระเงินอื่น ๆ ตามงบประมาณ จะถือว่าไม่บรรลุผล

จะรับ UIN ได้ที่ไหน

UIN ก่อตั้งขึ้นโดย FSS หรือกองทุนบำเหน็จบำนาญ หากคุณได้รับคำขอให้ชำระภาษีหรือค่าธรรมเนียม ให้นำ UIN มาจากคำขอ

สำหรับรถยนต์ของบริษัท ให้นำ UIN มาจากมติ มิฉะนั้นค่าปรับจะถือว่าค้างชำระ

ไปที่เมนู

เมื่อข้อผิดพลาดในการระบุ KBK ในใบชำระเงินสำหรับการชำระเบี้ยประกันไม่ทำให้เกิดค่าปรับ

หากเมื่อโอนเงินบริจาค "ทางการแพทย์" (ไปยังงบประมาณ FFOMS) คำสั่งการชำระเงินระบุ KBK ซึ่งเป็นผู้ดูแลรายได้ซึ่งเป็นกองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซีย ผู้ถือกรมธรรม์จะไม่มีค้างชำระเบี้ยประกัน ดังนั้นจึงไม่ควรได้รับการลงโทษในสถานการณ์เช่นนี้ ศาลฎีกาได้ข้อสรุปนี้ในคำวินิจฉัยลงวันที่ 15 ตุลาคม 2558 เลขที่ 310-KG15-12541

หากระบุ BCC ไม่ถูกต้องในคำสั่งการชำระเงิน ภาระผูกพันในการจ่ายเบี้ยประกันจะถือว่าไม่สำเร็จก็ต่อเมื่อสิ่งนี้ส่งผลให้ไม่สามารถโอนจำนวนเงินที่ต้องการไปยังงบประมาณของกองทุนพิเศษงบประมาณของรัฐที่เกี่ยวข้องไปยังบัญชีที่เกี่ยวข้องของ กระทรวงการคลังของรัฐบาลกลาง แม้ว่าการระบุ KBK ในเอกสารการชำระเงินจะไม่ถูกต้อง แต่เงินก็ถูกโอนไปยังบัญชีเดียวของกองทุนบำเหน็จบำนาญซึ่งทำหน้าที่ของผู้ดูแลระบบใบเสร็จรับเงินเพียงคนเดียว และหากจุดประสงค์ของการชำระเงินคือบัญชีของผู้ดูแลระบบและ ชื่อของมันสะท้อนให้เห็นอย่างถูกต้องในใบสั่งการชำระเงินจากนั้นเพียงระบุหมวดหมู่ของ KBK อย่างไม่ถูกต้อง ซึ่งระบุถึงผู้ดูแลระบบใบเสร็จรับเงินไม่ได้ระบุถึงการไม่ได้รับการชำระเงินให้กับผู้ดูแลระบบคนเดียว ไม่ว่าในกรณีใด การจัดการกองทุนจะได้รับการชำระเงินซึ่งตามมาตรา 160.1 ของประมวลกฎหมายงบประมาณ ไม่เพียงแต่สามารถกำหนดวัตถุประสงค์ของการชำระเงินได้เท่านั้น แต่ยังกระจายจำนวนเงินที่ได้รับอย่างอิสระระหว่างงบประมาณของงบประมาณพิเศษที่เกี่ยวข้อง กองทุนงบประมาณ

ข้อเท็จจริงของการระบุรหัสการจำแนกประเภทงบประมาณอย่างไม่ถูกต้องนั้นไม่ได้เป็นพื้นฐานสำหรับการรับรู้ภาระผูกพันในการจ่ายเบี้ยประกันที่ยังไม่ได้ดำเนินการ ศาลอนุญาโตตุลาการของเขตตะวันตกเฉียงเหนือสรุปในคำตัดสินลงวันที่ 13 กรกฎาคม 2559 N F07-4923/2016 ใน กรณี N A56-82352/2015.

ไปที่เมนู

ภาษีจะถือว่าชำระเมื่อใด?

กระทรวงการคลังของรัสเซียในจดหมายลงวันที่ 19 มกราคม 2560 เลขที่ 03-02-07/1/2145 เตือนว่าภาษีจะถือว่าชำระทันทีที่ผู้ชำระเงินแสดงคำสั่งการชำระเงินต่อธนาคารเพื่อโอนเงินจากบัญชีของเขา ( หากมีจำนวนเงินที่ต้องการ) ไปยังงบประมาณไปยังบัญชีธนารักษ์

ไปที่เมนู

ฝ่าฝืนกำหนดเวลาชำระภาษีหรือเบี้ยประกันอันเนื่องมาจากความผิดของธนาคาร

องค์กรส่งคำสั่งจ่ายเงินสมทบและปี 2559 ไปยังธนาคารเมื่อวันที่ 10 ธันวาคม 2559 แต่เงินดังกล่าวได้รับเข้างบประมาณ Federal Tax Service ในวันที่ 20 ธันวาคม 2559 เท่านั้น เป็นผลให้ตั้งแต่วันที่ 16 ธันวาคมถึง 20 ธันวาคมองค์กรได้รับการประเมินบทลงโทษ

หากเงินเข้างบประมาณล่าช้าเนื่องจากความผิดของสถาบันสินเชื่อก็สามารถแก้ไขได้ด้วยวิธีนี้

1. ขอคำอธิบายเป็นลายลักษณ์อักษรจากธนาคารว่าทำไมการชำระเงินถึงล่าช้า อย่างไรก็ตาม พนักงานธนาคารจะต้องดำเนินการตามคำสั่งซื้อภายในหนึ่งวันทำการ

2. เขียนคำสั่งไปยังสำนักงานบริการภาษีของรัฐบาลกลางพร้อมคำร้องขอให้คำนวณจำนวนเงินค่าปรับที่เกิดขึ้นจากเงินสมทบเนื่องจากเงินไม่เข้างบประมาณตรงเวลาเนื่องจากความผิดของธนาคาร

กรุณาแนบไปกับใบสมัครของคุณ:

- คำอธิบายเป็นลายลักษณ์อักษรเดียวกันจากธนาคาร

- คำสั่งจ่ายเงินสำหรับการจ่ายเงินสมทบพร้อมเครื่องหมายธนาคาร

- ข้อตกลงการบริการกับธนาคาร

- ใบแจ้งยอดบัญชีกระแสรายวันเพื่อให้มองเห็นได้เมื่อคุณส่งคำสั่งซื้อและมีเงินอยู่ในบัญชีบริษัทของคุณจริงๆ

ความสนใจ!

ในเหตุผลการชำระเงิน ให้เขียนรายละเอียดหมายเลขประกัน ว่าจะจ่ายเบี้ยประกันเพื่ออะไรและเป็นระยะเวลาเท่าใด

เราจึงได้พิจารณาประเด็นสำคัญแล้ว

มีข้อผิดพลาดในใบสั่งการชำระภาษี จะทำอย่างไร?

เพื่อหลีกเลี่ยงปัญหาประเภทนี้และไม่สร้างปัญหาเพิ่มเติมให้กับตัวคุณเอง ควรตรวจสอบความถูกต้องของการกรอกคำสั่งชำระเงินหลาย ๆ ครั้งแล้วจึงทำการชำระเงินโดยใช้มัน

ไปที่เมนู

วิธีการชี้แจงการชำระเงิน

- ผ่านไปไม่เกินสามปีนับจากวันที่ชำระเงิน

- การชี้แจงไม่ได้นำไปสู่การค้างชำระ

- เงินก็เข้างบประมาณแม้จะผิดพลาดก็ตาม

หากไม่ได้รับการชำระเงินเข้างบประมาณก็ไม่สามารถชี้แจงได้ คุณจะต้องออกคำสั่งการชำระเงินใหม่และติดต่อ Federal Tax Service เพื่อขอคืนเงินสำหรับคำสั่งชำระเงินเดิม

คุณสามารถชี้แจงไม่เพียงแต่พื้นฐาน ประเภท และข้อมูลประจำตัวของการชำระเงิน ระยะเวลาภาษี สถานะผู้ชำระเงิน แต่ยังรวมถึงหมายเลขบัญชีของกระทรวงการคลังของรัฐบาลกลางด้วย ข้อ 2 ข้อ ส่วนที่ 1 ส่วนที่ 2 ศิลปะ 2 แห่งกฎหมายลงวันที่ 29 กรกฎาคม 2018 ฉบับที่ 232-FZ

หากผู้เสียภาษีโอนเงินเข้างบประมาณตรงเวลาแต่ใช้รายละเอียดไม่ถูกต้องและชำระเงินล่าช้าวันที่ชำระภาษีจะถือเป็นวันที่โอนเงินไม่ถูกต้องซึ่งหมายความว่าไม่ควร แต่เป็นไปไม่ได้เสมอไปที่จะหลีกเลี่ยงการคว่ำบาตรทางการเงินอย่างง่ายดาย

หมายเหตุ: หนังสือของ Federal Tax Service ลงวันที่ 11 เมษายน 2017 เลขที่ ZN-4-22/6853

จะมีบทลงโทษสำหรับการชี้แจงการชำระภาษีและชดเชยการชำระภาษีเกินหนี้ที่ค้างชำระหรือไม่?

มีสองสถานการณ์ที่การชี้แจงรายละเอียดการชำระเงินจะไม่ช่วยให้คุณประหยัดจากค่าธรรมเนียมล่าช้า

1. หากมีข้อผิดพลาดเกิดขึ้นในหมายเลขบัญชี Federal Treasury หรือในรายละเอียดของธนาคารของผู้รับ โดยทั่วไปจะไม่มีประโยชน์ที่จะยื่นคำร้องเพื่อขอคำชี้แจง - ภาระผูกพันในการจ่ายภาษีไม่ว่าในกรณีใดจะถือว่าไม่สำเร็จ (ข้อ 4 ข้อ 4) จะต้องส่งจำนวนภาษีไปยังงบประมาณอีกครั้งและวันที่ชำระเงินจะถือเป็นวันที่โอนการชำระเงินแก้ไขครั้งที่สอง เหล่านั้น. หากการชำระเงินที่ถูกต้องถูกส่งหลังจากกำหนดเวลาชำระภาษีที่กฎหมายกำหนด หน่วยงานภาษีจะเรียกเก็บค่าปรับสำหรับการชำระล่าช้า

2. หากชำระเงินผิดพลาดในตอนแรกโอนล่าช้า ในกรณีนี้หน่วยงานด้านภาษีจะกลับค่าปรับที่เกิดขึ้นเฉพาะในช่วงเวลานับจากวันที่โอนเงินจริงจนถึงวันที่มีการตัดสินใจในการชี้แจง ดังนั้นคุณจะต้องจ่ายค่าปรับสำหรับความล่าช้าครั้งแรก

ชดเชยการจ่ายเงินเกินที่มีอยู่กับค้างชำระ

ในกรณีนี้จะมีบทลงโทษแน่นอน ท้ายที่สุดเมื่อมีการดำเนินการชดเชยดังกล่าวภาระผูกพันในการจ่ายภาษีจะถือว่าสมบูรณ์ตั้งแต่วันที่ผู้ตรวจภาษีของรัฐบาลกลางทำการตัดสินใจเกี่ยวกับการชดเชย จริงมีความแตกต่างบางอย่างที่นี่เช่นกัน เจ้าหน้าที่ภาษีมีเวลา 10 วันทำการนับจากวันที่ได้รับใบสมัครที่เกี่ยวข้องจากผู้ชำระเงิน (ข้อ 4) เพื่อตัดสินใจในการหักล้างการชำระเงินเกิน ดังนั้น หากผู้ชำระเงินยื่นคำขอชดเชยล่วงหน้าอย่างน้อย 10 วันทำการก่อนถึงกำหนดเวลาในการชำระภาษีที่เขาเกรงว่าจะค้างชำระ และหน่วยงานด้านภาษีได้ตัดสินใจในเชิงบวก ก็จะไม่มีบทลงโทษ ท้ายที่สุดแล้วการค้างชำระจะไม่เกิดขึ้น - ภาษีจะ "ชำระ" ตรงเวลาเนื่องจากการชดเชยการชำระเกิน

ภาษีทรัพย์สินขององค์กร: เมื่อข้อผิดพลาดในการชำระเงินจะไม่นำไปสู่การลงโทษ

หากองค์กรชำระภาษีทรัพย์สินตรงเวลา แต่ระบุไว้ในข้อมูลคำสั่งชำระเงินเกี่ยวกับสำนักงานใหญ่แทนที่จะเป็นข้อมูล "การแยกส่วน" ก็ไม่ควรจะมีบทลงโทษ

กฎนี้ใช้เฉพาะในกรณีที่ทั้งบริษัทและ OP อยู่ในหัวข้อเดียวกันของสหพันธรัฐรัสเซีย และหัวข้อนี้ไม่ได้กำหนดไว้สำหรับการกระจายภาษีทรัพย์สินระหว่างงบประมาณ

หากตรงตามเงื่อนไขเหล่านี้และข้อผิดพลาดที่เกิดขึ้นในคำสั่งจ่ายเงินไม่ได้นำไปสู่การไม่โอนภาษีไปยังงบประมาณไปยังบัญชีที่เหมาะสมของกระทรวงการคลังของรัฐบาลกลาง แต่ผู้ตรวจสอบ ณ ที่ตั้งของแผนกแยกยังคงคำนวณบทลงโทษสำหรับ หากไม่ชำระเงิน บริษัทสามารถยื่นคำชี้แจงข้อผิดพลาดไปยัง Federal Tax Service ได้ ตามคำชี้แจงนี้ หน่วยงานด้านภาษีจะต้องรับรู้จำนวนค่าปรับที่เกิดขึ้นมากเกินไป และคำนวณภาระผูกพันของบริษัทต่องบประมาณใหม่

มีแบบฟอร์มใบสมัครที่ส่งไปยังสำนักงานสรรพากรเพื่อชี้แจงการชำระภาษีที่ผิดพลาด