ขนาด : px

เริ่มแสดงจากหน้า:

การถอดเสียง

1 E. N. Kalinina นักระเบียบวิธีของแผนกส่งเสริมโปรแกรมเศรษฐกิจ 1C การก่อตัวของหนี้สินโดยประมาณและเงินสำรองสำหรับวันหยุดพักผ่อนในโปรแกรม "1C: Enterprise 8" ในโปรแกรม "1C: การจัดการเงินเดือนและบุคลากร 8" (เริ่มจากเวอร์ชัน) และ "1C : การบัญชี 8" "(จากเวอร์ชัน) เป็นไปได้ที่จะสร้างภาระผูกพันโดยประมาณในการชำระค่าวันหยุดพักผ่อนที่กำลังจะมาถึงในการบัญชีและสำรองค่าใช้จ่ายที่จะเกิดขึ้นเพื่อชำระวันหยุดพักผ่อนในการบัญชีภาษี พิจารณาวิธีการคำนวณที่ใช้ในโปรแกรม การตั้งค่าที่จำเป็น พารามิเตอร์ทางบัญชี และสาเหตุของความแตกต่างระหว่างการบัญชีและการบัญชีภาษี หนี้สินโดยประมาณสำหรับการชำระวันหยุดพักผ่อนที่กำลังจะมาถึงในการบัญชี วัตถุประสงค์ของการสร้างหนี้สินโดยประมาณนั้นสะท้อนให้เห็นอย่างแท้จริงในงบการเงินขององค์กรที่มีสถานะทางการเงิน ทุกองค์กรจะต้องจัดทำภาระหน้าที่โดยประมาณสำหรับการจ่ายค่าลาพักร้อน หน่วยงานทางเศรษฐกิจที่มีสิทธิ์ใช้วิธีการบัญชีแบบง่าย (รวมถึงงบการเงินแบบง่าย) จะจัดทำหนี้สินโดยประมาณตามความสมัครใจ ใน PBU 8/2010 ภาระผูกพันที่ต้องชำระสำหรับวันหยุดพักผ่อนที่กำลังจะมาถึง (รวมถึงค่าชดเชยสำหรับวันหยุดพักผ่อนที่ไม่ได้ใช้) ไม่ได้ระบุไว้อย่างชัดเจนว่าเป็นหนี้สินโดยประมาณ อย่างไรก็ตามเป็นไปตามเงื่อนไขทั้งหมดที่ระบุไว้ในวรรค 5 ของ PBU 8/2010 ที่จำเป็นสำหรับการรับรู้ความรับผิดโดยประมาณ: - พนักงานขององค์กรมีสิทธิ์ลาตามจำนวนวันที่กำหนดทุกเดือน แต่มี ไม่มีความแน่นอนในเวลาที่นายจ้างปฏิบัติตามภาระผูกพันในการจ่ายค่าพักร้อน (การเจ็บป่วย การเลิกจ้างของพนักงานหรือเหตุผลอื่น ๆ ในการเลื่อนวันหยุด) - จำนวนภาระผูกพันอาจแตกต่างกันไป (รายได้เฉลี่ยตามการคำนวณค่าจ้างวันหยุดจะพิจารณาจากสิบสองเดือนก่อนวันลาพักร้อน) แต่สามารถประเมินได้อย่างสมเหตุสมผลและเชื่อถือได้เป็นรายเดือน - การจ่ายเงินค่าลาพักร้อนดำเนินการโดยการรักษาเงินเดือนเฉลี่ยของพนักงานในขณะที่ลดผลประโยชน์ทางเศรษฐกิจขององค์กร PBU 8/2010 ไม่ได้กำหนดขั้นตอนพิเศษในการคำนวณจำนวนหนี้สินโดยประมาณ แต่ระบุว่ามูลค่าเงินของหนี้สินดังกล่าวควรสะท้อนถึงจำนวนค่าใช้จ่ายที่สมจริงที่สุดที่จำเป็นสำหรับการชำระหนี้ ขั้นตอนนี้ได้รับการพัฒนาโดยองค์กรโดยอิสระโดยคำนึงถึงข้อกำหนดของหมวด III ของ PBU 8/2010 และประดิษฐานอยู่ในนโยบายการบัญชีขององค์กร นอกจากนี้ องค์กรสามารถใช้คำแนะนำด้านระเบียบวิธี MR-1-KpT จาก “ภาระผูกพันโดยประมาณสำหรับการตั้งถิ่นฐานกับพนักงาน” ที่นำมาใช้โดยคณะกรรมการการตีความ BMC สำรองค่าใช้จ่ายในอนาคตเพื่อชำระค่าวันหยุดพักผ่อน เพื่อวัตถุประสงค์ทางภาษีกำไร จะใช้คำว่า “สำรองค่าใช้จ่ายในอนาคตเพื่อชำระค่าวันหยุดพักผ่อน” วัตถุประสงค์ของการสร้างทุนสำรองนี้ในการบัญชีภาษีคือการค่อยๆ ตัดค่าใช้จ่ายอย่างเท่าเทียมกันเพื่อจ่ายสำหรับการลาพักร้อนของพนักงานที่กำลังจะมาถึง การจัดตั้งสำรองวันหยุดเป็นสิทธิของผู้เสียภาษี ไม่ใช่ภาระผูกพัน ดังนั้นจึงสามารถสร้างได้ตามต้องการ ขึ้นอยู่กับย่อหน้า 1 ข้อ 1 บทความของรหัสภาษีของสหพันธรัฐรัสเซียผู้เสียภาษีเป็นผู้ตัดสินใจ

2 เพื่อจัดทำเงินสำรองสำหรับการจ่ายค่าพักร้อนในนโยบายการบัญชีเพื่อวัตถุประสงค์ด้านภาษีจะต้องสะท้อนถึง: - วิธีการจอง (จำนวนค่าแรงโดยประมาณโดยคำนึงถึงเงินสมทบประกันสำหรับการประกันสังคมภาคบังคับสำหรับปี) - จำนวนเงินสมทบสูงสุดสำหรับทุนสำรอง (จำนวนค่าใช้จ่ายวันหยุดโดยประมาณต่อปีโดยคำนึงถึงเบี้ยประกัน) - เปอร์เซ็นต์ของเงินสมทบรายเดือนซึ่งกำหนดเป็นอัตราส่วนของจำนวนค่าใช้จ่ายรายปีโดยประมาณสำหรับการจ่ายวันหยุดต่อจำนวนค่าแรงต่อปีโดยประมาณ เพื่อวัตถุประสงค์เหล่านี้ผู้เสียภาษีจะต้องจัดทำการคำนวณพิเศษ (ประมาณการ) ซึ่งสะท้อนถึงการคำนวณจำนวนเงินสมทบรายเดือนสำหรับเงินสำรองที่ระบุตามข้อมูลเกี่ยวกับจำนวนค่าใช้จ่ายประจำปีโดยประมาณสำหรับวันหยุดพักผ่อนรวมถึงจำนวนประกัน เบี้ยประกันภัย หากมีการสร้างทุนสำรอง ต้นทุนแรงงานในแต่ละเดือนจะรวมค่าวันหยุดพักผ่อนที่ไม่ได้รับจริง แต่จำนวนเงินสมทบทุนสำรองจะคำนวณตามการประมาณการ จำนวนเงินค่าชดเชยสำหรับวันหยุดที่ไม่ได้ใช้ที่จ่ายให้กับพนักงานเมื่อถูกเลิกจ้างจะถูกนำมาพิจารณาเป็นส่วนหนึ่งของค่าแรงตามข้อ 8 ของศิลปะ 255 ของรหัสภาษีของสหพันธรัฐรัสเซียและไม่ลดจำนวนเงินสำรองที่สร้างขึ้น (จดหมายจากกระทรวงการคลังของรัสเซียลงวันที่ /4/29) เมื่อสิ้นสุดระยะเวลาภาษีองค์กรจะต้องดำเนินการสินค้าคงคลังสำรอง (ข้อ 4 ของบทความของรหัสภาษีของสหพันธรัฐรัสเซีย) ในการดำเนินการรายการสำรองค่าใช้จ่ายที่จะเกิดขึ้นสำหรับการจ่ายวันหยุดให้กับพนักงานจำเป็นต้องชี้แจงตัวบ่งชี้ดังต่อไปนี้: - จำนวนวันหยุดที่ไม่ได้ใช้; - จำนวนค่าใช้จ่ายรายวันเฉลี่ยสำหรับค่าตอบแทนพนักงาน - การหักค่าเบี้ยประกันภาคบังคับ ยอดสำรองซึ่งสอดคล้องกับจำนวนค่าใช้จ่ายในการชำระค่าวันหยุดพักผ่อนที่ไม่ได้ใช้สามารถยกยอดไปในปีหน้าได้ เมื่อทำรายการสำรอง ณ สิ้นปีปฏิทิน จะมีการระบุจำนวนสำรองที่ไม่ได้ใช้ซึ่งควรนำมาพิจารณาเป็นส่วนหนึ่งของรายได้ที่ไม่ได้ดำเนินการในช่วงภาษีปัจจุบัน หากองค์กรไม่ได้สร้างเงินสำรองสำหรับการจ่ายค่าพักร้อนในปีหน้า ยอดคงเหลือที่แท้จริงของเงินสำรองทั้งหมดจะรวมอยู่ในรายได้ที่ไม่ได้ดำเนินการของรอบระยะเวลาภาษีปัจจุบัน หากตามผลลัพธ์ของสินค้าคงคลังปรากฎว่าจำนวนค่าใช้จ่ายจริงสำหรับการจ่ายวันหยุดพักผ่อน (รวมถึงเบี้ยประกัน) เกินจำนวนสำรองที่เกิดขึ้นสำหรับปีจากนั้นควรตัดส่วนต่างที่สำรองไม่ครอบคลุมออกไป เป็นค่าแรงสำหรับปีปัจจุบัน (ข้อ 7, 16 ศิลปะ 255 วรรค 3 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ดังนั้นกฎของมาตรารหัสภาษีของสหพันธรัฐรัสเซียและข้อกำหนดของ PBU 8/2010 จึงแตกต่างกันอย่างมีนัยสำคัญ มาดูกันว่าหนี้สินโดยประมาณและเงินสำรองสำหรับวันหยุดพักผ่อนเกิดขึ้นในโปรแกรม "1C: เงินเดือนและการจัดการบุคลากร 8" (แก้ไข 3.0) และ "1C: การบัญชี 8" (แก้ไข 3.0) การบัญชีค่าใช้จ่ายในการลาพักร้อนในโปรแกรม "1C: การบริหารเงินเดือนและบุคลากร 8" ในโปรแกรม "1C: การบริหารเงินเดือนและบุคลากร 8" คุณสามารถสร้างได้ตั้งแต่เวอร์ชัน:

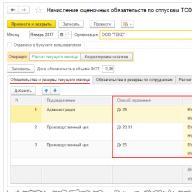

3 - หนี้สินโดยประมาณสำหรับวันหยุดพักผ่อนในการบัญชีโดยใช้ตัวเลือก "วิธีมาตรฐาน" หรือ "วิธีการปฏิบัติตามข้อผูกพัน (IFRS)" ของคุณ - สำรองวันหยุดในการบัญชีภาษีโดยใช้ "วิธีการเชิงบรรทัดฐาน" ขั้นตอนในการสร้างหนี้สินวันหยุดพักผ่อนโดยประมาณ (สำรอง) ระบุไว้ในรูปแบบ "หนี้สินวันหยุดพักผ่อนโดยประมาณ (สำรอง)" ของข้อมูลเกี่ยวกับนโยบายการบัญชีขององค์กร: "การตั้งค่า" - "รายละเอียดองค์กร" - "นโยบายการบัญชีและการตั้งค่าอื่น ๆ " - "โดยประมาณ หนี้สินในวันหยุด (สำรอง)" (รูปที่ 1) ข้าว. 1. การตั้งค่าการก่อตัวของหนี้สินโดยประมาณ (สำรอง) เมื่อสร้างสำรอง (ในการบัญชีหนี้สิน) สำหรับวันหยุดพักผ่อนวิธีมาตรฐานระบุ "เปอร์เซ็นต์รายเดือนของการหักเงินจากเงินเดือน" และ "จำนวน จำกัด การหักต่อปี" คำนวณตามประมาณการที่ได้รับอนุมัติจากพระราชบัญญัติท้องถิ่นขององค์กร พารามิเตอร์เหล่านี้เกิดขึ้นพร้อมกันหากใช้วิธีการมาตรฐานทั้งในการบัญชีและการบัญชีภาษีในเวลาเดียวกัน ในเอกสาร “ การสะท้อนเงินเดือนในการบัญชี” สำหรับการสร้างบันทึกการจ่ายเงินลาพักร้อนในโปรแกรมบัญชีระบุประเภทของธุรกรรม: -“ ลาพักร้อนประจำปีด้วยค่าใช้จ่ายของหนี้สินโดยประมาณ” - เพื่อสะท้อนถึงการจ่ายเงินลาพักร้อนที่เกิดขึ้นจากภาระผูกพัน ที่เคยเกิดขึ้นในวงการบัญชี จำนวนเงินดังกล่าวในโปรแกรมบัญชีสอดคล้องกับรายการในบัญชี 96 - “การลาพักร้อนประจำปี” - เพื่อสะท้อนถึงค่าจ้างวันหยุดที่ไม่ครอบคลุมโดยภาระผูกพันที่เกิดขึ้นก่อนหน้านี้ จำนวนเงินดังกล่าวในโปรแกรมบัญชีสอดคล้องกับรายการที่เกี่ยวข้องกับบัญชีต้นทุน (หรือสินทรัพย์) - "ค่าชดเชยการลาประจำปีด้วยค่าใช้จ่ายของหนี้สินโดยประมาณ" - เพื่อสะท้อนถึงการชดเชยการลาประจำปีที่เกิดขึ้นจากหนี้สินที่เกิดขึ้นก่อนหน้านี้ในการบัญชี จำนวนเงินดังกล่าวในโปรแกรมบัญชีสอดคล้องกับรายการในบัญชี 96 - “ค่าตอบแทนการลาประจำปี” - เพื่อสะท้อนถึงค่าตอบแทนการลาประจำปีที่ภาระผูกพันที่เกิดขึ้นก่อนหน้านี้ไม่เพียงพอ จำนวนเงินดังกล่าวในโปรแกรมการบัญชีสอดคล้องกับรายการในการติดต่อกับบัญชีต้นทุน (หรือสินทรัพย์)

4 หากมีการสำรองในการบัญชีภาษีจำนวนเงินอาจแตกต่างจากจำนวนเงินที่แสดงในการบัญชี ในกรณีนี้ การพักร้อนสามารถสะท้อนให้เห็นตามประเภทของธุรกรรม: - "การพักร้อนประจำปีด้วยค่าใช้จ่ายของหนี้สินและเงินสำรองโดยประมาณ" - เพื่อสะท้อนถึงการจ่ายค่าพักร้อนที่เกิดขึ้นจากหนี้สินที่เกิดขึ้นก่อนหน้านี้ในการบัญชีและเงินสำรองที่สะสมในการบัญชีภาษี - "การลาประจำปีด้วยค่าใช้จ่ายสำรอง" - เพื่อสะท้อนถึงค่าวันหยุดพักผ่อนที่เกิดขึ้นกับเงินสำรองสะสมก่อนหน้านี้ในการบัญชีภาษี เมื่อเปิดใช้งานกลไกการบัญชีสำหรับภาระผูกพันในวันหยุดโดยประมาณ (สำรอง) เอกสาร "ยอดคงค้างของภาระผูกพันในวันหยุดโดยประมาณ" จะพร้อมใช้งานในส่วน "เงินเดือน" (รูปที่ 2) ข้าว. 2. ส่วน "เงินเดือน" เอกสาร "การคำนวณภาระผูกพันโดยประมาณสำหรับวันหยุดพักผ่อน" เอกสารนี้สร้างขึ้นทุกเดือนหลังจากเอกสาร "การคำนวณเงินเดือน" และ "ภาพสะท้อนเงินเดือนในการบัญชี" ข้อมูลภาระผูกพัน (สำรอง) ในเอกสารจะถูกกรอกโดยอัตโนมัติตามจำนวนเงินคงค้างเงินสมทบและการชำระเงินจากภาระผูกพันของเดือนปัจจุบันซึ่งคำนวณในเอกสาร "การคำนวณเงินเดือน" และ "ภาพสะท้อนของเงินเดือนในการบัญชี" แท็บ "หนี้สินโดยประมาณของเดือนปัจจุบัน" (รูปที่ 3) ให้ข้อมูลสรุปสุดท้ายตามแผนกและวิธีการสะท้อน: จำนวนหนี้สินโดยประมาณสำหรับวันหยุดพักผ่อนจำนวนหนี้สินโดยประมาณสำหรับเบี้ยประกันจากวันหยุดพักผ่อนจำนวนสำรองวันหยุด และจำนวนทุนสำรองเบี้ยประกันจากวันหยุดพักผ่อน โปรดทราบว่าในรูปแบบหน้าจอของโปรแกรม 1C:Enterprise บางครั้งคำว่า "สำรอง" มักใช้ไม่เพียงเพื่อวัตถุประสงค์ด้านภาษีเท่านั้น แต่ยังเพื่อวัตถุประสงค์ทางบัญชีด้วยแม้ว่าแนวคิดของ "สำรองสำหรับการชำระค่าวันหยุดพักผ่อนในอนาคตจะเป็น ลูกจ้าง” อยู่ในกฎหมายที่ใช้บังคับเฉพาะกับการเก็บภาษีจากกำไรเท่านั้น

5 รูป 3. เอกสาร "ยอดคงค้างของหนี้สินโดยประมาณสำหรับวันหยุดพักผ่อน" ในแท็บ "หนี้สินโดยประมาณ (สำหรับพนักงาน)" จะมีการให้ข้อมูลเกี่ยวกับหนี้สินสำหรับพนักงาน ข้อมูลนี้สามารถใช้เพื่อควบคุมผลรวมได้ ในแท็บ "การคำนวณหนี้สินวันหยุดพักผ่อนโดยประมาณ" จะมีการระบุข้อมูลตามการคำนวณหนี้สิน องค์ประกอบของข้อมูลขึ้นอยู่กับวิธีการที่เลือกสำหรับการสร้างภาระผูกพัน เมื่อใช้วิธีการรับผิด (IFRS) ในเอกสาร "ยอดคงค้างของหนี้สินโดยประมาณสำหรับวันหยุดพักผ่อน" จำนวนหนี้สินโดยประมาณในแต่ละเดือนจะคำนวณเป็นผลต่างระหว่างหนี้สินโดยประมาณที่คำนวณได้กับหนี้สินโดยประมาณสะสม ความรับผิดโดยประมาณที่คำนวณได้คือจำนวนค่าจ้างวันหยุดที่ควรชำระ หากมีการคำนวณวันหยุดพักผ่อนสำหรับวันลาพักร้อนที่ครบกำหนดทั้งหมด รวมถึงเดือนที่เรียกเก็บเงินด้วย ตัวบ่งชี้นี้คำนวณเป็นผลคูณของรายได้เฉลี่ยและจำนวนวันหยุดที่เหลืออยู่ จำนวนหนี้สินโดยประมาณที่คำนวณได้จะเท่ากับจำนวนค่าชดเชยการลาพักร้อนเมื่อเลิกจ้างพนักงานในวันสุดท้ายของเดือน จำนวนหนี้สินโดยประมาณสะสมคำนวณสำหรับเดือนก่อนหน้าและเท่ากับผลต่างระหว่างความรับผิดโดยประมาณที่คำนวณได้ของเดือนก่อนหน้าและจำนวนค่าจ้างวันหยุดที่เกิดขึ้นจริง หนี้สินในการจ่ายเบี้ยประกันจะคำนวณเป็นเปอร์เซ็นต์ของหนี้สินโดยประมาณที่สร้างขึ้นสำหรับเดือนนั้น ด้วยวิธีมาตรฐานความรับผิดโดยประมาณ (สำรองในการบัญชีภาษี) จะถูกคำนวณเป็นผลคูณของรายได้ (ซึ่งจะรวมอยู่ในการคำนวณค่าเฉลี่ยเมื่อคำนวณวันหยุด) โดยคำนึงถึงเบี้ยประกันและเปอร์เซ็นต์ของการหักเงินรายเดือน . การคำนวณหนี้สินโดยประมาณ (สำรอง) จะดำเนินการทุกเดือนจนกว่าจะเกินจำนวนการหักสูงสุดต่อปี การบัญชีสำหรับหนี้สินโดยประมาณและสำรองวันหยุดพักผ่อนในโปรแกรม "1C: การบัญชี 8" เริ่มต้นจากเวอร์ชันมีการเปลี่ยนแปลงผังบัญชีที่รวมอยู่ในการกำหนดค่า ในบัญชี 96 "สำรองค่าใช้จ่ายในอนาคต" บัญชีย่อย "หนี้สินโดยประมาณสำหรับค่าตอบแทน" และ "หนี้สินโดยประมาณสำหรับเบี้ยประกัน" ถูกเพิ่มเข้าในบัญชีสำหรับหนี้สินโดยประมาณสำหรับผลประโยชน์พนักงานและเบี้ยประกันที่เกิดขึ้นจากจำนวนค่าตอบแทนเหล่านี้ หากดำเนินการคำนวณเงินเดือนในโปรแกรม "1C: การจัดการเงินเดือนและบุคลากร 8" จากนั้นให้สร้างหนี้สินโดยประมาณ (สำรอง) ในโปรแกรม "1C: การบัญชี 8" ในรูปแบบของการตั้งค่าการบัญชีเงินเดือน (ส่วน "เงินเดือนและบุคลากร" ") เพียงแค่ตั้งค่าสถานะ " จัดทำการจองวันหยุด" (รูปที่. 4)

6 รูป 4. การตั้งค่าการบัญชีเงินเดือน เมื่อซิงโครไนซ์ข้อมูลกับโปรแกรม "1C: การบริหารเงินเดือนและบุคลากร 8" (รอบ 3.0) เอกสารต่อไปนี้จะถูกสร้างขึ้นโดยอัตโนมัติในโปรแกรม "1C: การบัญชี 8" (รอบ 3.0): - "การสะท้อนกลับ ของเงินเดือนในการบัญชี" (มีอยู่ในส่วน "เงินเดือนและบุคลากร") หลังจากผ่านรายการเอกสารประเภทนี้แล้ว รายการจะถูกสร้างขึ้นสำหรับการคำนวณค่าจ้างและการจ่ายเงินอื่น ๆ ให้กับพนักงาน เงินสมทบประกัน ภาษีเงินได้บุคคลธรรมดา รวมถึงรายการสำหรับการสะสมค่าจ้างวันหยุดและเงินสมทบประกันจากค่าจ้างวันหยุดด้วยค่าใช้จ่ายของหนี้สินโดยประมาณ ในการบัญชีและค่าใช้จ่ายของทุนสำรองในการบัญชีภาษี - “ยอดคงค้างของหนี้สินโดยประมาณสำหรับวันหยุดพักผ่อน” (หาได้จากการประมวลผล “การปิดบัญชีเดือน”) หลังจากผ่านรายการเอกสารประเภทนี้ รายการจะถูกสร้างขึ้นสำหรับยอดคงค้างของหนี้สินโดยประมาณและเงินสำรองสำหรับวันหยุดพักผ่อน โดยคำนึงถึงเบี้ยประกัน มาดูสถานการณ์เฉพาะว่าโปรแกรม 1SPenterprise คำนวณหนี้สินโดยประมาณและเงินสำรองวันหยุดอย่างไร สถานการณ์ที่ 1 ตั้งแต่วันที่ 1 มกราคม 2558 Modern Technologies LLC ได้จ้างพนักงาน P. P. Lyubavin และ R. Z. Krasnova ด้วยเงินเดือนรูเบิล และถู ตามลำดับ หนี้สินโดยประมาณสำหรับวันหยุดพักผ่อนถูกสร้างขึ้นโดยใช้วิธีการรับผิด (IFRS) และสำรองสำหรับวันหยุดพักผ่อนในการบัญชีภาษีจะเกิดขึ้นโดยใช้วิธีมาตรฐาน ตามการประมาณการที่ได้รับอนุมัติโดยหน่วยงานท้องถิ่นขององค์กร เปอร์เซ็นต์ของเงินสมทบทุนสำรองต่อเดือนคือ 8% ของเงินเดือน และจำนวนเงินสมทบสูงสุดต่อปีไม่ควรเกินรูเบิล องค์กรใช้ระบบภาษีทั่วไปและข้อกำหนดของ PBU 18/02 อัตราเบี้ยประกันทั้งหมดคือ 30% อัตราเงินสมทบกองทุนประกันสังคมสำหรับ NS และ PZ คือ 0.2% ตามคำแถลงของ R.Z. Krasnova เธอได้รับการลาพักร้อนตั้งแต่วันที่ 13 ถึง 15 เมษายนและตั้งแต่วันที่ 1 ถึง 31 กรกฎาคม Lyubavin P.P. ไม่ได้รับอนุญาตให้ลาระหว่างปี 2558

7 ในรูป เลขที่ 5 นำเสนอเอกสาร "ยอดคงค้างของหนี้สินโดยประมาณสำหรับวันหยุดพักผ่อน" สำหรับเดือนมกราคม 2558 ของโปรแกรม "1C: การบัญชี 8" (รอบ 3.0) โปรดทราบว่าเมื่อซิงโครไนซ์กับโปรแกรม "1C: การบริหารเงินเดือนและบุคลากร 8" (รอบ 3.0) แท็บ "ภาระผูกพันโดยประมาณ (สำหรับพนักงาน)" และ "การคำนวณภาระผูกพันโดยประมาณสำหรับการลาพักร้อน" จะไม่แสดง ข้าว. 5. "1C: การบัญชี 8": เอกสาร "ยอดคงค้างของหนี้สินโดยประมาณสำหรับวันหยุดพักผ่อน" ระหว่างข้อมูลการบัญชีและการบัญชีภาษี (รูปที่ 6) ผลแตกต่างชั่วคราวที่หักลดหย่อนหรือที่ต้องเสียภาษีเกิดขึ้นทุกเดือนโดยขึ้นอยู่กับว่าเมื่อดำเนินการตามปกติ “การคำนวณภาษีเงินได้” ภาษีเงินได้รอการตัดบัญชีจะรับรู้หรือชำระบัญชีสินทรัพย์และหนี้สิน ข้าว. 6. การผ่านรายการสำหรับยอดคงค้างของหนี้สินและทุนสำรองโดยประมาณในเดือนเมษายน 2558 ตามเอกสาร "วันหยุด" ในโปรแกรม "1C: เงินเดือนและการจัดการบุคลากร 8" (รอบ 3.0) พนักงาน R. Z. Krasnova จ่ายค่าวันหยุดสะสม 3,071.67 รูเบิล เป็นเวลา 3 วัน ขึ้นอยู่กับรายได้เฉลี่ย 1,023.89 รูเบิล สำหรับแต่ละเดือนที่ทำงาน จะมีการเพิ่ม 2.33(3) วันเข้าไปในยอดวันหยุดพักร้อน (28 วัน: 12 เดือน) ในช่วงระยะเวลาตั้งแต่ ถึง Krasnova R.Z. สะสมวันหยุด 9.33 วัน ในเอกสาร "ภาพสะท้อนค่าจ้างในการบัญชี" สำหรับเดือนเมษายน 2558 มีการสร้างประเภทของการดำเนินการ "การลาประจำปีด้วยค่าใช้จ่ายของหนี้สินและเงินสำรองโดยประมาณ" ซึ่งสะท้อนให้เห็นในแท็บ "ค่าจ้างและเงินสมทบค้างจ่าย" และ "การจ่ายวันหยุดพักผ่อน ด้วยค่าใช้จ่ายของหนี้สินโดยประมาณ” จำนวนการดำเนินการนี้เท่ากับจำนวนค่าจ้างวันหยุดสะสม (รูปที่ 7)

8 รูปที่. 7. เอกสาร “ภาพสะท้อนของเงินเดือนในการบัญชี” ในรูป. 8 นำเสนอเอกสาร "ภาพสะท้อนเงินเดือนในการบัญชี" จากโปรแกรม "1C: การบัญชี 8" (รอบ 3.0) สำหรับเดือนเมษายน 2558 โปรดทราบว่าเมื่อซิงโครไนซ์กับโปรแกรม "1C: เงินเดือนและการจัดการบุคลากร 8" (รอบ 3.0 ) แท็บ "การชำระเงินวันหยุดพักผ่อนเนื่องจากหนี้สินโดยประมาณ" จะไม่แสดง ข้าว. 8. “ 1C: การบัญชี 8”: เอกสาร“ การสะท้อนเงินเดือนในการบัญชี” เนื่องจากจำนวนวันหยุดพักผ่อนสะสมสำหรับเดือนเมษายนพร้อมกับเบี้ยประกันได้รับการคุ้มครองอย่างเต็มที่จากจำนวนหนี้สินและเงินสำรองโดยประมาณที่สร้างขึ้นจึงไม่มีความแตกต่างระหว่าง ข้อมูลการบัญชีและการบัญชีภาษี (รูปที่ 9)

9 รูป 9. รายการสะสมวันหยุดและเบี้ยประกันโดยค่าใช้จ่ายของหนี้สินโดยประมาณ (สำรอง) ภาพที่แตกต่างเกิดขึ้นในเดือนกรกฎาคม 2558 เมื่อ Krasnova R.Z. ไปพักร้อนอีกครั้งตั้งแต่วันที่ 1 กรกฎาคมถึง 31 กรกฎาคม โดยใช้วันหยุดที่ไม่ได้ทำงาน เป็นเวลา 31 วัน จำนวนค่าจ้างวันหยุดสะสมคือ 98 รูเบิล เมื่อกรอกเอกสาร "ภาพสะท้อนเงินเดือนในการบัญชี" สำหรับเดือนกรกฎาคมในโปรแกรม "1C: การบริหารเงินเดือนและบุคลากร 8" จำนวนค่าจ้างวันหยุดจะกระจายตามประเภทของการดำเนินงาน (รูปที่ 10): - "การลาประจำปีจากทุนสำรอง ”, 60 รูเบิล; - “ การลาประจำปีเนื่องจากหนี้สินและเงินสำรองโดยประมาณ”, 38 รูเบิล

10 รูปที่. 10. เอกสาร "ภาพสะท้อนของเงินเดือนในการบัญชี" สำหรับเดือนกรกฎาคม มีการแจกจ่ายเบี้ยประกันภัยจากค่าจ้างวันหยุดสะสมสำหรับธุรกรรมประเภทนี้ด้วย ในการบัญชี จำนวนหนี้สินโดยประมาณสะสมสำหรับวันหยุดพักผ่อนของ R.Z. Krasnova เมื่อต้นเดือนกรกฎาคมคือ 38 รูเบิล หนี้สินจะไม่เกิดขึ้นในเดือนกรกฎาคม เนื่องจากเธอไม่มีวันทำงาน ดังนั้นจึงไม่มีรายได้ จำนวนหนี้สินโดยประมาณสะสมไม่เพียงพอที่จะครอบคลุมจำนวนค่าจ้างวันหยุดที่เกิดขึ้นดังนั้นความแตกต่างที่ขาดหายไปคือ 60 รูเบิล จะถูกหักออกจากบัญชีค่าใช้จ่าย เบี้ยประกันภัยที่เกี่ยวข้องกับการจ่ายเงินวันหยุดส่วนนี้จะถูกเรียกเก็บโดยตรงไปยังบัญชีค่าใช้จ่าย แทนที่จะเรียกเก็บจากบัญชีความรับผิดของเบี้ยประกันภัยโดยประมาณ ในขณะเดียวกัน หนี้สินในวันหยุดโดยประมาณของพนักงาน P.P. Lyubavin ยังคงได้รับการคำนวณและสะสมต่อไป ในรูป รูปที่ 11 แสดงส่วนของแท็บ "การคำนวณภาระผูกพันโดยประมาณสำหรับวันหยุดพักผ่อน" ของเอกสาร "การคงค้างของภาระผูกพันโดยประมาณสำหรับวันหยุดพักผ่อน" ในเดือนกรกฎาคม 2558 จากโปรแกรม "1C: การจัดการเงินเดือนและบุคลากร 8" ข้าว. 11. หนี้สินโดยประมาณสำหรับวันหยุดพักผ่อน จำนวนหนี้สินโดยประมาณสะสมสำหรับวันหยุดพักผ่อนของ Lyubavin P. P. สะสมเมื่อต้นเดือนกรกฎาคมเป็นจำนวน 36 รูเบิล ไม่ได้ใช้เพื่อครอบคลุมส่วนหนึ่งของจำนวนเงินค่าพักร้อนที่เกิดขึ้นสำหรับ Krasnova R.Z. ซึ่งภาระผูกพัน "ของเธอเอง" ยังไม่เพียงพอ เหตุผลก็คือหนี้สินในวันหยุดโดยประมาณในการบัญชี (ทั้งวิธีรับผิดและวิธีการมาตรฐาน) คำนวณเป็นรายบุคคลสำหรับพนักงานแต่ละคน ด้วยวิธีนี้ ผู้เข้าร่วม (ผู้ถือหุ้น) ของบริษัทจะได้รับข้อมูลที่น่าเชื่อถือที่สุด ณ วันที่รายงาน จนถึงสิ้นปี หนี้สินโดยประมาณของ R.Z. Krasnova จะไม่เกิดขึ้น เนื่องจากเธอไม่มีวันหยุดเหลือที่ไม่ได้ใช้ ในการบัญชีภาษี จำนวนวันหยุดสะสมที่จ่ายให้กับ R.Z. Krasnova ในเดือนกรกฎาคมคือจำนวน 98 รูเบิล ให้เครดิตเป็นทุนสำรอง ในรูป รูปที่ 12 แสดงความเคลื่อนไหวของเอกสาร “ภาพสะท้อนเงินเดือนในการบัญชี” สำหรับเดือนกรกฎาคมจากโปรแกรม “1C: การบัญชี 8”

11 รูปที่. 12. ยอดคงค้างของวันหยุดและเบี้ยประกันตามค่าใช้จ่ายของหนี้สินและเงินสำรองโดยประมาณ รายการแสดงให้เห็นว่าส่วนหนึ่งของการจ่ายเงินวันหยุดที่ไม่ครอบคลุมโดยหนี้สินมีจำนวน 60 รูเบิล ในการบัญชีจะถูกเดบิตไปที่บัญชี 26 และในการบัญชีภาษีนั้นจะถูกเดบิตไปที่บัญชีดังนั้นจึงเกิดผลแตกต่างชั่วคราวในบัญชีเหล่านี้ ผลแตกต่างชั่วคราวยังเกิดขึ้นในเบี้ยประกันที่เกี่ยวข้องกับการจ่ายค่าพักร้อนในส่วนนี้ แสดงในรูปที่. งบดุล 13 รายการสำหรับบัญชี 96 ในเดือนกรกฎาคม 2558 ไม่เพียงแสดงให้เห็นความแตกต่างระหว่างการบัญชีและการบัญชีภาษีเท่านั้น แต่ยังรวมถึงยอดเครดิตติดลบตามข้อมูลการบัญชีภาษีด้วย ในระหว่างปีโปรแกรมไม่ได้ควบคุมจำนวนเงินที่มากเกินไปของการจ่ายค่าพักร้อนที่สะสมไว้มากกว่าจำนวนเงินสำรองในการบัญชีภาษีเนื่องจากไม่จำเป็น

12 รูป 13. งบดุลสำหรับบัญชี 96 สำหรับเดือนกรกฎาคม วัตถุประสงค์หลักของการสร้างเงินสำรองประเภทนี้ในการบัญชีภาษีคือการตัดค่าใช้จ่ายอย่างค่อยเป็นค่อยไปและสม่ำเสมอเพื่อจ่ายสำหรับการลาพักร้อนของพนักงานที่กำลังจะมาถึง ดังนั้นโดยไม่คำนึงถึงวันหยุดพักผ่อนที่ไม่ได้กำหนดไว้และสถานการณ์ที่ไม่คาดฝันอื่น ๆ จำนวนการหักเงินสำรองที่คำนวณตามการประมาณการจะรวมอยู่ในค่าแรงทุกเดือน ค่าใช้จ่ายจริงสำหรับการจ่ายค่าพักร้อนรวมถึงจำนวนเบี้ยประกันค้างจ่ายจะไม่รับรู้แยกต่างหากเป็นค่าใช้จ่ายภาษีในระหว่างปี (ข้อ 2 ของจดหมายกระทรวงการคลังของรัสเซียลงวันที่ /2/10401) งบดุลสำหรับบัญชี 26 แสดงให้เห็นว่าในเดือนกรกฎาคมต้นทุนแรงงานในการบัญชีสูงกว่าต้นทุนแรงงานในการบัญชีภาษีอย่างมาก (รูปที่ 14) ข้าว. 14. งบดุลการหมุนเวียนสำหรับบัญชี 26 สำหรับเดือนกรกฎาคม ยอดเครดิตติดลบในบัญชีและการบัญชีภาษีไม่ส่งผลกระทบต่อฐานภาษีเงินได้ ดังนั้นจึงไม่มีเหตุผลที่จะปรับยอดคงเหลือในระหว่างปี อย่างไรก็ตาม ณ วันที่ 31 ธันวาคม องค์กรจำเป็นต้องดำเนินการจัดทำรายการคงคลังสำรอง ในระหว่างสินค้าคงคลังจะมีการชี้แจงจำนวนทุนสำรองที่เกิดขึ้นสำหรับปีรวมถึงจำนวนค่าใช้จ่ายจริงสำหรับการจ่ายค่าพักร้อนสำหรับปี ข้อมูลนี้แสดงไว้อย่างชัดเจนในงบดุลสำหรับบัญชี 96 (รูปที่ 15)

13 รูปที่. 15. งบดุลสำหรับบัญชี 96 สำหรับปี 2558 (สถานการณ์ 1) ในระหว่างปีมีการจัดสรร 00 รูเบิลเป็นทุนสำรองซึ่ง: 19 รูเบิล - เงินสำรองค่าจ้าง .81 ถู - สำรองเบี้ยประกัน จำนวนค่าใช้จ่ายจริงสำหรับการจ่ายวันหยุดสำหรับปีคือ 88 รูเบิล ซึ่ง: 3,071.67 รูเบิล - จำนวนวันหยุดจ่ายสำหรับ Krasnova R.Z. ในเดือนเมษายน 927.65 รูเบิล - เบี้ยประกันที่เกิดขึ้นจากการจ่ายวันหยุดของ R.Z. Krasnova ในเดือนเมษายน .98 ถู - ค่าพักร้อนสำหรับ Krasnova R.Z. ในเดือนกรกฎาคม 9,526.58 - เบี้ยประกันสะสมจากการจ่ายค่าพักร้อนของ R.Z. Krasnova ในเดือนกรกฎาคม สมมติว่า Modern Technologies LLC จะสร้างเงินสำรองสำหรับการจ่ายค่าพักร้อนในปี 2559 จากนั้นยอดคงเหลือของเงินสำรองที่เกี่ยวข้องกับวันหยุดพักผ่อนที่ไม่ได้ใช้สามารถโอนไปยังปีหน้าได้ เราจะคำนวณเงินสำรองที่สามารถโอนได้ตามจำนวนวันหยุดที่ไม่ได้ใช้ ค่าใช้จ่ายรายวันโดยเฉลี่ยสำหรับวันหยุดพักผ่อนและเบี้ยประกัน (จดหมายจากกระทรวงการคลังของรัสเซียลงวันที่ /1/4) Lyubavin P.P. ไม่ได้ใช้วันหยุด 28 วันและรายได้เฉลี่ยของเขาอยู่ที่ 853.24 รูเบิล (ข้อมูลนี้มีอยู่ในโปรแกรม "1C: เงินเดือนและการบริหารงานบุคคล 8") ค่าวันหยุดพักผ่อนของ Lyubavin โดยคำนึงถึงเงินสมทบประกันเท่ากับ 72 รูเบิล [(853.24 30.2%) 28]. การคำนวณนี้ต้องทำสำหรับพนักงานทุกคนที่มียอดดุลวันหยุดที่ไม่ได้ใช้ เนื่องจาก Krasnova R.Z. ไม่มีวันลาพักร้อนที่ไม่ได้ใช้ เงินสำรองสำหรับเธอจึงหมดลงและจะไม่ยกยอดไปในปีหน้า ยอดคงเหลือรวมของทุนสำรองที่สามารถยกยอดไปยังปีหน้าได้คือ 72 รูเบิล จำนวนนี้เท่ากับยอดคงเหลือของหนี้สินวันหยุดพักผ่อนโดยประมาณที่ยกยอดไปยังปีถัดไปตามข้อมูลทางบัญชี สาเหตุของความบังเอิญนี้คือว่าเทคนิค

14 การคำนวณหนี้สินโดยประมาณโดยใช้วิธีรับผิด (IFRS) และวิธีการที่ใช้ในสินค้าคงคลังของทุนสำรองจะเหมือนกัน (ผลคูณของรายได้เฉลี่ยและจำนวนวันหยุดพักผ่อนที่เหลือโดยคำนึงถึงเบี้ยประกัน) ในสถานการณ์ที่อยู่ระหว่างการพิจารณา จำนวนทุนสำรองที่เกิดขึ้นสำหรับปีจะน้อยกว่าจำนวนค่าใช้จ่ายจริงสำหรับการจ่ายค่าพักร้อนสำหรับปีและยอดคงเหลือของทุนสำรองที่ยกยอดไปยังปีถัดไป: .60 รูเบิล - ตามข้อ 3, 4 ของมาตรารหัสภาษีของสหพันธรัฐรัสเซียความแตกต่างนี้ควรรวมอยู่ในค่าแรงโดยการบันทึกในวันที่ 31 ธันวาคมของปีปัจจุบัน ปัจจุบันกระบวนการสินค้าคงคลังและการปรับปริมาณสำรองในโปรแกรม 1C:Enterprise 8 ไม่ได้เป็นแบบอัตโนมัติ (สินค้าคงคลังอัตโนมัติในเอกสารแยกต่างหากจะดำเนินการภายในสิ้นปี 2558) ดังนั้น ผลลัพธ์ของสินค้าคงคลังจะแสดงอยู่ใน “การดำเนินการที่ป้อนด้วยตนเอง” (รูปที่ 16) ข้าว. 16. การปรับปริมาณสำรองตามผลลัพธ์ของสินค้าคงคลังในการบัญชีภาษี การเปลี่ยนแปลงในบัญชี 96 ในงบดุลสำหรับปี 2558 หลังจากปรับปริมาณสำรองจะแสดงในรูปที่ 1 17.

15 รูปที่. 17. งบดุลสำหรับบัญชี 96 หลังสินค้าคงคลังและการปรับปรุงปริมาณสำรอง (สถานการณ์ที่ 1) หลังจากสินค้าคงคลังและการปรับปรุงปริมาณสำรองเมื่อสิ้นสุดรอบระยะเวลาภาษีไม่มีความแตกต่างระหว่างข้อมูลการบัญชีและการบัญชีภาษีที่เกี่ยวข้องกับภาระผูกพันในการสำรองและวันหยุดพักผ่อนและ หลังจากประมวลผล "ปิดเดือน" " สำหรับเดือนธันวาคมและเสร็จสิ้นการดำเนินการตามปกติ "การคำนวณภาษีเงินได้" สินทรัพย์และหนี้สินรอการตัดบัญชีที่เกิดขึ้นในระหว่างปีจะถูกตัดออก มาดูกันว่าผลิตภัณฑ์ซอฟต์แวร์ 1C:Enterprise 8 ทำการบัญชีค่าตอบแทนสำหรับวันหยุดที่ไม่ได้ใช้โดยอัตโนมัติเนื่องจากการเลิกจ้างของพนักงานอย่างไร สถานการณ์ที่ 2 มีการเพิ่มเงื่อนไขต่อไปนี้เข้าไปในเงื่อนไขของสถานการณ์ที่ 1: ในวันที่ 17 สิงหาคม พนักงาน Lyubavin P.P. ในเดือนสิงหาคม 2558 ตามเอกสาร "การเลิกจ้าง" ในโปรแกรม "1C: เงินเดือนและการจัดการบุคลากร 8" (รอบ 3.0) P.P. Lyubavin ได้รับค่าจ้างสะสมสำหรับวันที่ทำงานในเดือนสิงหาคมเป็นจำนวน 24 รูเบิลในช่วงระยะเวลาการชำระเงินระหว่างกัน . และค่าชดเชยวันหยุดที่ไม่ได้ใช้ในอัตรา 18.66 วันจำนวน 46 รูเบิล เมื่อกรอกเอกสาร "สะท้อนค่าจ้างในการบัญชี" สำหรับเดือนสิงหาคม จำนวนค่าตอบแทนจะกระจายตามประเภทของการดำเนินงานดังนี้ (รูปที่ 18): - "ค่าตอบแทนการลาประจำปี", 05 รูเบิล; - “ค่าชดเชยการลาประจำปีเนื่องจากหนี้สินโดยประมาณ”, 41 รูเบิล เบี้ยประกันภัยจากค่าตอบแทนค้างจ่ายจะถูกแจกจ่ายให้กับการดำเนินงานประเภทนี้ด้วย

รูปที่ 16 18. เอกสาร "ภาพสะท้อนของเงินเดือนในการบัญชี" สำหรับเดือนสิงหาคม ในการบัญชี จำนวนหนี้สินโดยประมาณสะสมสำหรับวันหยุดพักผ่อนของ P.P. Lyubavin เมื่อต้นเดือนสิงหาคมคือ 41 รูเบิล จำนวนหนี้สินโดยประมาณสะสมไม่เพียงพอที่จะครอบคลุมจำนวนเงินค่าชดเชยที่เกิดขึ้น ดังนั้นส่วนต่างที่ขาดหายไปคือจำนวน RUB 1,988.05 เรียกเก็บจากบัญชีต้นทุน เบี้ยประกันภัยที่เกี่ยวข้องกับค่าตอบแทนส่วนนี้จะถูกเรียกเก็บโดยตรงไปยังบัญชีต้นทุน แทนที่จะเรียกเก็บจากบัญชีความรับผิดแบบพิเศษ ในการบัญชีภาษีจำนวนเงินค่าชดเชยสำหรับวันหยุดที่ไม่ได้ใช้ที่จ่ายให้กับพนักงานเมื่อถูกเลิกจ้างจะถูกนำมาพิจารณาเป็นส่วนหนึ่งของต้นทุนค่าแรงตามข้อ 8 ของศิลปะ 255 แห่งรหัสภาษีของสหพันธรัฐรัสเซียและไม่ลดจำนวนเงินสำรองที่สร้างขึ้น ดังนั้นค่าชดเชยที่เกิดขึ้นทั้งหมดเมื่อเลิกจ้าง P.P. Lyubavin จำนวน 46 รูเบิล เป็นค่าใช้จ่ายเพื่อการบัญชีภาษี ในรูป รูปที่ 19 แสดงความเคลื่อนไหวของเอกสาร “ภาพสะท้อนเงินเดือนในการบัญชี” สำหรับเดือนสิงหาคมจากโปรแกรม “1C: การบัญชี 8” (รอบ 3.0) ในแง่ของการชดเชยจำนวน 41 รูเบิล ผลแตกต่างชั่วคราวเกิดขึ้นในบัญชี 26 "ค่าใช้จ่ายทั่วไป" และ "หนี้สินโดยประมาณสำหรับผลประโยชน์พนักงาน" พวกเขายังเกิดขึ้นสำหรับเบี้ยประกันที่เกี่ยวข้องกับค่าตอบแทนในส่วนนี้ด้วย ข้าว. 19. บันทึกการคำนวณค่าชดเชยสำหรับวันหยุดพักผ่อนที่ไม่ได้ใช้ หนี้สินโดยประมาณและเงินสำรองสำหรับการลาพักร้อนของพนักงาน P.P. Lyubavin หยุดสร้างในเดือนสิงหาคมเนื่องจากการถูกไล่ออก หนี้สินวันหยุดโดยประมาณของ R.Z. Krasnova จะไม่เกิดขึ้นจนถึงสิ้นปีเนื่องจากเธอไม่มีวันหยุดเหลือที่ไม่ได้ใช้ เงินสำรองสำหรับวันหยุดพักผ่อนของ R.Z. Krasnova ในการบัญชีภาษียังคงเกิดขึ้นจนถึงสิ้นปี ดังนั้น ณ สิ้นเดือนธันวาคมจะไม่มีหนี้สินโดยประมาณสะสมในการบัญชีและจำนวนเงินสำรองที่ไม่ได้ใช้ยังคงอยู่ในการบัญชีภาษี (รูปที่ 20)

17 รูปที่. 20. งบดุลสำหรับบัญชี 96 ปี 2558 (สถานการณ์ที่ 2) มาดูรายการสำรอง ณ สิ้นปีกัน สำหรับปี 2558 มีการเพิ่มเงินสำรอง 71 รูเบิลซึ่ง: - สำรองค่าจ้าง 35 รูเบิล; - สำรองเบี้ยประกัน 36 รูเบิล จำนวนค่าใช้จ่ายจริงสำหรับการจ่ายวันหยุดสำหรับปีมีจำนวน 88 รูเบิล สมมติว่า Modern Technologies LLC จะสร้างเงินสำรองสำหรับการจ่ายค่าพักร้อนในปี 2559 จากนั้นยอดคงเหลือของเงินสำรองที่เกี่ยวข้องกับวันหยุดพักผ่อนที่ไม่ได้ใช้สามารถโอนไปยังปีหน้าได้ แต่ Krasnova R.Z. ไม่มีวันพักร้อนที่ไม่ได้ใช้ จำนวนทุนสำรองที่เกิดขึ้นสำหรับปีเกินจำนวนค่าใช้จ่ายจริงสำหรับการจ่ายค่าพักร้อนสำหรับปี ดังนั้นความแตกต่างคือ 8,467.83 รูเบิล รวมอยู่ในรายได้ ณ วันที่ 31 ธันวาคมของปีปัจจุบัน เรามาสะท้อนผลลัพธ์ของสินค้าคงคลังในการบัญชีภาษี "การดำเนินการที่ป้อนด้วยตนเอง" (รูปที่ 21)

18 รูปที่. 21. การรวมจำนวนเงินสำรองที่ไม่ได้ใช้ในรายได้ การเปลี่ยนแปลงในบัญชี 96 ในงบดุลสำหรับปี 2558 หลังจากปรับเงินสำรองจะแสดงในรูปที่ 1 22. มะเดื่อ 22. งบดุลสำหรับบัญชี 96 สำหรับปี 2558 หลังจากปรับปริมาณสำรอง (สถานการณ์ที่ 2) หลังจากดำเนินการสินค้าคงคลังและปรับปริมาณสำรองเมื่อสิ้นสุดรอบระยะเวลาภาษีไม่มีความแตกต่างระหว่างข้อมูลการบัญชีและการบัญชีภาษีที่เกี่ยวข้องกับภาระผูกพันในวันหยุดและเงินสำรอง หลังจากเสร็จสิ้นการประมวลผล "การปิดบัญชีเดือน" และดำเนินการตามปกติ "การคำนวณภาษีเงินได้" สำหรับเดือนธันวาคม สินทรัพย์และหนี้สินรอการตัดบัญชี (ONA และ ONO) ที่รับรู้ในระหว่างปีที่สอดคล้องกับส่วนต่างเหล่านี้จะได้รับการชำระคืนเต็มจำนวน

19 ลองพิจารณาสถานการณ์ที่ 3 เมื่อวิธีการคำนวณจำนวนหนี้สินโดยประมาณและเงินสำรองสำหรับวันหยุดพักผ่อนตรงกันคือ ใช้วิธีการเชิงบรรทัดฐาน สถานการณ์ที่ 3 ตามคำแถลงของพนักงาน R.Z. Krasnova เธอได้รับการลาหยุดตั้งแต่วันที่ 13 ถึง 15 เมษายน และตั้งแต่วันที่ 1 ถึง 31 กรกฎาคม เมื่อวันที่ 17 สิงหาคม พนักงาน Lyubavin P.P. ลาออก ในช่วงครึ่งแรกของปี 2558 ในส่วนที่เกี่ยวข้องกับหนี้สินโดยประมาณและเงินสำรองสำหรับวันหยุดพักผ่อนไม่มีความแตกต่างระหว่างการบัญชีและการบัญชีภาษีเนื่องจากวิธีการคำนวณเหมือนกัน ไม่มีความแตกต่างเกี่ยวกับค่าแรง (รูปที่ 23) เนื่องจากจำนวนวันหยุดพักผ่อนสะสมสำหรับเดือนเมษายนโดย R.Z. Krasnova พร้อมด้วยเบี้ยประกันได้รับการคุ้มครองเต็มจำนวนด้วยจำนวนหนี้สินโดยประมาณและเงินสำรองที่เกิดขึ้นในขณะนั้น ข้าว. 23. งบดุลสำหรับบัญชี 96 และ 26 สำหรับครึ่งแรกของปี 2558 (วิธีมาตรฐาน) ความแตกต่างปรากฏขึ้นเมื่อ R.Z. Krasnova ไปพักร้อนตลอดเดือนกรกฎาคมโดยใช้วันหยุดที่ไม่ได้ทำงาน เป็นเวลา 31 วัน จำนวนค่าจ้างวันหยุดสะสมคือ 98 รูเบิล เมื่อต้นเดือนกรกฎาคม จำนวนหนี้สินโดยประมาณและเงินสำรองสำหรับวันหยุดพักผ่อนของ R. Z. Krasnova สะสมอยู่ที่ 06 รูเบิล เมื่อกรอกเอกสาร "สะท้อนเงินเดือนในการบัญชี" สำหรับเดือนกรกฎาคมในโปรแกรม "1C: เงินเดือนและการจัดการบุคลากร 8" จำนวนค่าจ้างวันหยุดจะกระจายตามประเภทของการดำเนินงาน: - "ลาประจำปีจากทุนสำรอง", 92 รูเบิล; - “ การลาประจำปีเนื่องจากหนี้สินและเงินสำรองโดยประมาณ”, 06 rub

20 จำนวนหนี้สินโดยประมาณสะสมไม่เพียงพอที่จะครอบคลุมจำนวนวันหยุดพักผ่อนสะสม ดังนั้นความแตกต่างที่ขาดหายไปคือจำนวน 92 รูเบิล เข้าบัญชีค่าใช้จ่าย เบี้ยประกันภัยจะถูกเรียกเก็บโดยตรงไปยังบัญชีค่าใช้จ่าย แทนที่จะเรียกเก็บจากบัญชีความรับผิดโดยประมาณสำหรับเบี้ยประกัน แม้ว่าจำนวนเงินสำรองสะสมจะไม่เพียงพอที่จะครอบคลุมจำนวนเงินค่าวันหยุดพักผ่อนสะสม แต่ในการบัญชีภาษีจำนวนเงินค่าวันหยุดพักผ่อนทั้งหมดพร้อมเงินสมทบประกันจะถูกโอนเข้าบัญชีเต็มจำนวนในบัญชีสำรอง ในเดือนกรกฎาคม จำนวนต้นทุนค่าแรงในการบัญชีภาษีต่ำกว่าการบัญชีอย่างมาก ในเดือนสิงหาคม 2558 ตามเอกสาร "การเลิกจ้าง" ในโปรแกรม "1C: เงินเดือนและการจัดการบุคลากร 8" (รอบ 3.0) P.P. Lyubavin ได้รับค่าจ้างสะสมสำหรับวันที่ทำงานในเดือนสิงหาคมเป็นจำนวน 24 รูเบิลในช่วงระยะเวลาการชำระเงินระหว่างกัน . และค่าชดเชยวันหยุดที่ไม่ได้ใช้จำนวน 46 รูเบิล เมื่อต้นเดือนสิงหาคม จำนวนหนี้สินโดยประมาณและเงินสำรองสำหรับวันหยุดพักผ่อนของ P.P. Lyubavin คือ 00 รูเบิล เมื่อกรอกเอกสาร "สะท้อนเงินเดือนในการบัญชี" สำหรับเดือนสิงหาคมในโปรแกรม "1C: การบริหารเงินเดือนและบุคลากร 8" จำนวนค่าตอบแทนจะกระจายตามประเภทของการดำเนินงานดังนี้: - "ค่าตอบแทนการลาประจำปี", 46 รูเบิล; - “ค่าชดเชยการลาประจำปีเนื่องจากหนี้สินโดยประมาณ”, 00 rub เบี้ยประกันภัยจากค่าตอบแทนค้างจ่ายจะถูกแจกจ่ายให้กับการดำเนินงานประเภทนี้ด้วย จำนวนหนี้สินโดยประมาณสะสมไม่เพียงพอที่จะครอบคลุมจำนวนเงินค่าชดเชยที่เกิดขึ้น ดังนั้นผลต่างที่ขาดหายไปคือ 1,921.46 รูเบิล เรียกเก็บจากบัญชีต้นทุน ในการบัญชีภาษีจำนวนเงินชดเชยที่เกิดขึ้นทั้งหมดให้กับ P. P. Lyubavin อยู่ที่ 46 รูเบิล รวมอยู่ในค่าใช้จ่ายแล้ว เบี้ยประกันที่เกี่ยวข้องกับค่าชดเชยก็รวมอยู่ในค่าใช้จ่ายด้วย เริ่มตั้งแต่เดือนสิงหาคม หนี้สินโดยประมาณและเงินสำรองสำหรับการลาพักร้อนของพนักงาน P.P. Lyubavin หยุดเกิดขึ้นเนื่องจากการถูกไล่ออก ในเวลาเดียวกันตามกฎของวิธีการเชิงบรรทัดฐานหนี้สินโดยประมาณและเงินสำรองสำหรับวันหยุดพักผ่อนของ R.Z. Krasnova ยังคงเกิดขึ้นจนถึงสิ้นปีแม้ว่าเธอจะไม่มีวันพักร้อนที่ไม่ได้ใช้ก็ตาม งบดุลสำหรับบัญชี 96 สำหรับปี 2558 แสดงไว้ในรูปที่ 1 24. มะเดื่อ 24. งบดุลสำหรับบัญชี 96 สำหรับปี 2558 (สถานการณ์ 3) เมื่อสิ้นสุดรอบระยะเวลาภาษีองค์กรจะดำเนินการสินค้าคงคลังของทุนสำรอง

21 Krasnova R.Z. ไม่มีวันพักร้อนที่ไม่ได้ใช้ ดังนั้นจึงไม่มีการยกยอดสำรองไปในปีหน้า จำนวนทุนสำรองที่เกิดขึ้นสำหรับปีเกินจำนวนค่าใช้จ่ายจริงสำหรับการจ่ายค่าพักร้อนสำหรับปี ดังนั้นความแตกต่างคือ RUB 8,467.83 รวมอยู่ในรายได้ ณ วันที่ 31 ธันวาคมของปีปัจจุบัน สำหรับยอดคงเหลือของหนี้สินโดยประมาณ ณ สิ้นปีตามย่อหน้า 2 ข้อ 22 PBU 8/2010 หนี้สินประมาณการส่วนเกินจะถูกนำมาพิจารณาเมื่อคำนวณหนี้สินโดยประมาณสำหรับวันที่รายงานถัดไปและจะไม่ถูกตัดออกจากรายได้อื่นเนื่องจากภาระผูกพันในการจัดหาวันหยุดให้กับพนักงานไม่ได้สิ้นสุดในวันสุดท้ายของการรายงาน ระยะเวลา. ดังนั้นในการบัญชีบัญชี 96 จึงไม่ถูกปิด (รูปที่ 25) ข้าว. 25. งบดุลสำหรับบัญชี 96 ปี 2558 หลังจากปรับปรุงทุนสำรอง (สถานการณ์ 3) เมื่อสิ้นสุดรอบระยะเวลาภาษี ผลแตกต่างชั่วคราวยังคงอยู่ระหว่างข้อมูลการบัญชีและข้อมูลการบัญชีภาษี รวมถึง ONA และ ONO คงค้างที่เกี่ยวข้องกับภาระผูกพันและเงินสำรองสำหรับวันหยุดพักผ่อน ให้เราสรุปผลลัพธ์ที่ได้รับเกี่ยวกับการก่อตัวของหนี้สินโดยประมาณสำหรับการชำระค่าวันหยุดพักผ่อนที่กำลังจะมาถึงในการบัญชีและการก่อตัวของทุนสำรองสำหรับค่าใช้จ่ายที่จะเกิดขึ้นสำหรับการชำระวันหยุดพักผ่อนในการบัญชีภาษี: - ตัวเลือกในการคำนวณหนี้สินโดยประมาณโดยใช้วิธีรับผิด (IFRS) - วิธีที่ต้องใช้แรงงานมากที่สุด แต่ยังเป็นวิธีที่แม่นยำที่สุดอีกด้วย - ด้วยการก่อตัวของหนี้สินโดยประมาณพร้อมกันโดยใช้วิธีรับผิด (IFRS) และทุนสำรอง (วิธีการกำกับดูแล) ณ สิ้นปีไม่มีความแตกต่างระหว่างข้อมูลการบัญชีและข้อมูลการบัญชีภาษี OIT และ IT จะได้รับการชำระคืนเต็มจำนวน - ด้วยการสร้างทุนสำรองและหนี้สินโดยประมาณพร้อมกันโดยใช้วิธีการเชิงบรรทัดฐาน ณ สิ้นปีอาจมีความแตกต่างระหว่างข้อมูลการบัญชีและการบัญชีภาษีรวมถึงไอทีและไอทีที่โดดเด่น วรรณกรรม 1. รหัสภาษีของสหพันธรัฐรัสเซีย 2. ข้อบังคับการบัญชี "การบัญชีสำหรับการคำนวณภาษีเงินได้นิติบุคคล" PBU 18/02": คำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 3. ข้อบังคับการบัญชี "หนี้สินโดยประมาณ, ภาระผูกพัน หนี้สินและสินทรัพย์ที่อาจเกิดขึ้น" PBU 8/2010: คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 4 ข้อบังคับในการบัญชีและการรายงานทางการเงิน: คำสั่งของกระทรวงการคลังของรัสเซีย ลงวันที่ ที่มา: 1C: ITS

ศูนย์ความร่วมมือทางวิทยาศาสตร์ "Interactive plus" Volkova Anna Aleksandrovna Ph.D. เศรษฐกิจ วิทยาศาสตร์, รองศาสตราจารย์, รองผู้อำนวยการสถาบันการออกแบบ, การท่องเที่ยวและสังคมเทคโนโลยีของภูมิภาคโวลก้า, สถาบันการศึกษางบประมาณแห่งรัฐระดับอุดมศึกษา

การบัญชีสำหรับหนี้สินโดยประมาณสำหรับผลประโยชน์พนักงาน การบัญชีสำหรับหนี้สินโดยประมาณสำหรับผลประโยชน์พนักงาน (สำรองวันหยุด ค่าตอบแทน) ในโปรแกรม 1C: การบริหารเงินเดือนและบุคลากร 8 (รุ่น

การบัญชีในองค์กรที่ไม่แสวงหาผลกำไร การบัญชีและการบัญชีภาษีของทุนสำรองสำหรับการจ่ายวันหยุดในองค์กรที่ไม่แสวงหากำไร T. I. MELEKHINA ผู้สมัครเศรษฐศาสตร์วิทยาศาสตร์ รองศาสตราจารย์ รองศาสตราจารย์ภาควิชาการตลาด

วิธีสร้างทุนสำรองใน ก่อนจัดทำรายงาน ตรวจสอบให้แน่ใจว่าคุณทราบวิธีสร้างทุนสำรองใน บทความนี้จะช่วยให้คุณรีเฟรชความทรงจำเกี่ยวกับกฎพื้นฐาน การตั้งสำรองหนี้สงสัยจะสูญในสำนักงานสรรพากร

VIP-โมดูล 13 การคำนวณและการบัญชีหนี้สินโดยประมาณ หนี้สินโดยประมาณ (BU) / สำรอง (NU) ภาระผูกพันโดยประมาณสำหรับการชำระวันหยุด (BU) ต้นทุนรายเดือน: สำรองสำหรับต้นทุนการชำระเงินในอนาคต

ขั้นตอนการจัดตั้งเงินสำรองสำหรับการจ่ายค่าพักร้อนสำหรับเวลาทำงานจริงคำสั่ง 157n (ซึ่งแก้ไขเพิ่มเติม) จัดให้มีการจัดทำข้อมูลเกี่ยวกับเงินสำรองที่จัดตั้งขึ้น

การบัญชีสำหรับการคำนวณภาษีเงินได้ O. E. KACHKOVA ผู้สมัครสาขาเศรษฐศาสตร์วิทยาศาสตร์รองศาสตราจารย์หัวหน้าภาควิชาบัญชีมหาวิทยาลัยแห่งรัฐกระทรวงการคลังของรัสเซียการก่อตัวของภาษีเงินได้

วิธีสะท้อนการสูญเสียของปีก่อน 1C: การบัญชี 8th ed. 3.0 ผลลัพธ์ทางการเงินของกิจกรรมขององค์กรใด ๆ อาจเป็นกำไรหรือขาดทุนก็ได้ เพื่อกำหนดแนวคิดเรื่อง "การสูญเสีย" ให้เราหันไปดูข้อ 8 ของมาตรา 8

UDC 657.411 ความรับผิดโดยประมาณ (สำรอง) สำหรับการชำระเงินในวันหยุดที่จะเกิดขึ้นให้กับพนักงานในระบบบัญชีสมัยใหม่ขององค์กรเกษตรกรรม G. N. BAKULINA, Ph.D

ภาคผนวก 3 ข้อกำหนดพื้นฐานของนโยบายการบัญชีที่นำมาใช้โดยผู้ออกสำหรับปี 2012, 2013, 2014, 2015 584 ข้อกำหนดหลักของนโยบายการบัญชีสำหรับปี 2555 สินทรัพย์ถาวร สินทรัพย์ถาวรรวมถึงส่วนหนึ่ง

ร่างข้อบังคับการบัญชี “การบัญชีสำหรับต้นทุนแรงงานของพนักงาน” I. ข้อกำหนดทั่วไป 1. ข้อบังคับเหล่านี้กำหนดขั้นตอนในการสะท้อนต้นทุนแรงงานของพนักงานในการบัญชีและการรายงาน

"ร้านขายยาในมอสโก", 2547, N 10 ระบบภาษีที่เรียบง่าย (USNO) ในสถานประกอบการเภสัชกรรม สิ้นสุด เริ่มใน NN 7-8, 9/04 แต่จะกำหนดรายการที่ต้องชำระในส่วนแบ่งรวมของสินค้าที่ขายได้อย่างไร

ภาคผนวก 2 ข้อกำหนดหลักของนโยบายการบัญชีที่ผู้ออกใช้สำหรับปี 2553-2556 202 ข้อกำหนดหลักของนโยบายการบัญชีสำหรับสินทรัพย์ถาวรปี 2553 สินทรัพย์ถาวรรวมส่วนหนึ่งของทรัพย์สินด้วย

ข้อบังคับการบัญชี“ การบัญชีเพื่อผลประโยชน์ของพนักงาน” PBU / (ร่าง) I. ข้อกำหนดทั่วไป 1. ข้อบังคับเหล่านี้กำหนดขั้นตอนในการสะท้อนผลประโยชน์ของพนักงานในการบัญชี

ผู้สร้างนโยบายการบัญชี การกำหนดพารามิเตอร์นโยบายการบัญชีเพื่อวัตถุประสงค์ของการบัญชี p\p องค์ประกอบของนโยบายการบัญชี 1.1 การกำหนดวงเงินต้นทุนสำหรับสินทรัพย์ถาวร 1.2 การเลือกวิธีการ

ชี้แจงประเด็นที่เกี่ยวข้องกับการประยุกต์ใช้กฎระเบียบของธนาคารแห่งรัสเซีย 465-P ลงวันที่ 15 เมษายน 2558 “มาตรฐานอุตสาหกรรมสำหรับการบัญชีเพื่อผลประโยชน์ของพนักงานในสถาบันเครดิต” ลงวันที่ 15 ตุลาคม 2558 คำถาม

OJSC "GDC "Meridian" ORDER 28 ธันวาคม 2555 16-p เมือง Murmansk เมื่อได้รับอนุมัตินโยบายการบัญชีสำหรับปี 2556 ฉันสั่ง: 1. เพื่ออนุมัตินโยบายการบัญชีขององค์กรเพื่อวัตถุประสงค์ทางการบัญชีสำหรับปี 2556

ระเบียบการบัญชี“ การบัญชีสำหรับการคำนวณภาษีเงินได้” PBU 18/02 (อนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 19 พฤศจิกายน 2545 114n) I. บทบัญญัติทั่วไป 1. กฎระเบียบเหล่านี้ (ต่อไปนี้จะเรียกว่าข้อบังคับ) กำหนด

สหภาพแรงงานของคนงานด้านการศึกษาสาธารณะและวิทยาศาสตร์ของสหพันธรัฐรัสเซีย PRIMORSKAYA องค์กรระดับภูมิภาคของวัสดุสหภาพแรงงานเพื่อช่วยคณะกรรมการสหภาพแรงงานและประธานระบบภาษีที่เรียบง่าย

PBU 18/2002 “ การบัญชีสำหรับการคำนวณภาษีเงินได้นิติบุคคล” หน้า 1 (10) ข้อบังคับการบัญชี “ การบัญชีสำหรับการคำนวณภาษีเงินได้นิติบุคคล” PBU 18/2002 ได้รับการอนุมัติตามคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่

การซิงโครไนซ์ข้อมูลระหว่าง 1C:ZUP 8 และ 1C:BP 8 การซิงโครไนซ์ข้อมูล (การผ่านรายการ) ระหว่าง 1C:ZUP 8 (rev. 3) และ 1C:BP 8 (rev. 3.0) ในโปรแกรม 1C:เงินเดือนและการบริหารงานบุคคล 8 ( การแก้ไข 3) วิธีการตั้งค่าด้านเดียว

การบัญชีและภาษีการจ่ายเงินเมื่อถูกเลิกจ้าง กฎการบัญชี เพื่อวัตถุประสงค์ทางบัญชี ค่าชดเชย รายได้เฉลี่ยตลอดระยะเวลาการจ้างงาน และค่าตอบแทนเมื่อเลิกจ้างเป็นต้นทุนค่าแรง (ข้อ

ธนาคารกลางแห่งสหพันธรัฐรัสเซีย (ธนาคารแห่งรัสเซีย) 4 กันยายน 2558 489 ข้อบังคับของมอสโก มาตรฐานอุตสาหกรรมสำหรับการบัญชีผลประโยชน์ของพนักงานโดยองค์กรทางการเงินที่ไม่ให้เครดิต

ข้อบังคับเกี่ยวกับนโยบายการบัญชีเพื่อวัตถุประสงค์ทางภาษี ภาคผนวก 2 ของคำสั่งลงวันที่ 29 ธันวาคม 2018 198 ฉบับใหม่ใช้ตั้งแต่วันที่ 1 มกราคม 2019 และในรอบระยะเวลาการรายงานที่ตามมาทั้งหมด 1. องค์กร

การบรรยายครั้งที่ 31 ขั้นตอนการคำนวณรายได้เฉลี่ยรายวันและการจ่ายวันหยุดสะสม คำแนะนำระเบียบวิธีสำหรับการศึกษาหัวข้อวัตถุประสงค์: การพิจารณาขั้นตอนการคำนวณรายได้เฉลี่ยรายวันค่าวันหยุดพักผ่อนการวิเคราะห์

ธนาคารกลางแห่งสหพันธรัฐรัสเซีย (ธนาคารแห่งรัสเซีย) 15 เมษายน 2558 ข้อบังคับของมอสโก 465-P มาตรฐานอุตสาหกรรมสำหรับการบัญชีผลประโยชน์ของพนักงานในสถาบันสินเชื่อ อ้างอิงจากรัฐบาลกลาง

การบัญชี 13 D3 กระทรวงการคลังของรัสเซียทำการเปลี่ยนแปลง PBU 18/02 คำสั่งดังกล่าวมีผลใช้บังคับกับงบการเงินประจำปี 2551 เราเสนอเวอร์ชันเปรียบเทียบของข้อบังคับนี้ให้กับคุณ เราเตือนคุณว่าไม่รวม

จดทะเบียนกับกระทรวงยุติธรรมของรัสเซียเมื่อวันที่ 31 ธันวาคม 2545 N 4090 กระทรวงการคลังของคำสั่งสหพันธรัฐรัสเซียลงวันที่ 19 พฤศจิกายน 2545 N 114n เรื่องการอนุมัติกฎเกณฑ์การบัญชี "การบัญชีการคำนวณ

ระเบียบการบัญชี "การบัญชีสำหรับการคำนวณภาษีเงินได้ขององค์กร" PBU 18/02 (อนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 19 พฤศจิกายน 2545 114n ซึ่งแก้ไขเพิ่มเติมจาก 02/11/2551 23n ลงวันที่ 25/10/2553

ในชั้นเรียนปริญญาโทนี้ ฉันแบ่งปันคำแนะนำง่ายๆ ในการคำนวณค่าลาพักร้อนกับคุณ เพื่อที่คุณจะได้ไม่มีปัญหากับปัญหานี้ SO: ชั้นเรียนปริญญาโทจาก Moskvich School of Accounting ขั้นตอนที่หนึ่ง: ตัดสินใจ

คำชี้แจงในประเด็นที่เกี่ยวข้องกับการใช้กฎระเบียบของธนาคารแห่งรัสเซีย 489-P ลงวันที่ 4 กันยายน 2558 “มาตรฐานอุตสาหกรรมสำหรับการบัญชีเพื่อผลประโยชน์ของพนักงานโดยสถาบันการเงินที่ไม่ใช่เครดิต” (ต่อไปนี้จะเรียกว่า

เรานับการลาป่วยในปี 2014 เว็บไซต์ของนิตยสาร "การบัญชีจริง" ที่มา: นิตยสาร "การบัญชีจริง" GARANT.RU: http://www.garant.ru/article/524662/#ixzz3qyh1tdhk ในปี 2014 นักบัญชีจะต้อง

UDC 657.471.12 การสร้างและการสะท้อนในการบัญชีของภาระผูกพันโดยประมาณสำหรับการจ่ายวันหยุดพักผ่อน Volkova Irina Nikolaevna อาจารย์อาวุโสของแผนกบัญชีและอีเมลการตรวจสอบ: [ป้องกันอีเมล]

ปัญหาการบัญชี UDC 657.471.12 ปัญหาการบัญชีและการบัญชีภาษีของค่าใช้จ่ายสำหรับสิ่งจูงใจทางวัตถุของคนงานในองค์กร E. Yu. NADTOCHINA นักศึกษาระดับบัณฑิตศึกษา อีเมล: Taxation@s ibupk ไม่เค ส

การชำระภาษีล่วงหน้าแบบง่ายที่มา: วารสาร "การบัญชีในการก่อสร้าง" หากคุณคำนวณภาษี (การชำระภาษีล่วงหน้า) เต็มจำนวน ปรากฎว่าองค์กรเรียกเก็บเงินมากกว่าที่จ่าย

กรมบัญชีและการตรวจสอบ การบัญชี (การเงิน) การรายงาน ความซับซ้อนทางการศึกษาและระเบียบวิธีสำหรับนักศึกษาระดับอุดมศึกษาที่เรียนโดยใช้เทคโนโลยีทางไกล โมดูล 3 รายงานทางการเงิน

ธนาคารกลางแห่งสหพันธรัฐรัสเซีย (ธนาคารแห่งรัสเซีย) 4 กันยายน 2558 490-P กฎระเบียบของมอสโก มาตรฐานอุตสาหกรรมสำหรับการบัญชีสำหรับหนี้สินภาษีเงินได้รอการตัดบัญชีและภาษีเงินได้รอการตัดบัญชี

พนักงานของบริษัททำงานเป็นเวลา 4 เดือนและขอลาอีกครั้งโดยได้รับค่าจ้างแล้วจึงเลิกจ้างในภายหลัง นายจ้างสามารถปฏิเสธที่จะให้ลาได้หรือไม่? ใช่อาจจะ. สิทธิในการใช้

ตัวเลือกสำหรับการจัดทำนโยบายการบัญชีเพื่อวัตถุประสงค์ทางการบัญชี องค์ประกอบของนโยบายการบัญชี ตัวเลือกที่ยอมรับได้ พื้นฐาน การบัญชีสำหรับสินทรัพย์ถาวร (FA) การตีราคาสินทรัพย์ถาวร ขั้นตอนการประเมินมูลค่าสินทรัพย์ถาวรใหม่ กำหนดเวลา

A 0^Co, / % Komi Republican Academy * การบริการสาธารณะและการจัดการ f Q CENTER สำหรับนวัตกรรมของขอบเขตทางสังคมของ Komi REPUBLIC CISS Komi Republic การบัญชี ดังนั้น เนื้อหา NPO การเลือกระบบ

ปัญหา. ความคิดเห็น โซลูชัน UDC 657.1 ปัญหาในการใช้ PBU 17/02 “การบัญชีต้นทุนสำหรับการวิจัย การพัฒนา และงานเทคโนโลยี” ในสภาพปัจจุบันของกิจกรรมเชิงพาณิชย์

การสัมมนาครั้งเดียว 2 เมษายน 2557 ค่าใช้จ่ายภาษีเงินได้: ขั้นตอนการรับรู้และการบัญชีสำหรับค่าเสื่อมราคาของสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนใน“ 1C: การบัญชี 8” (แก้ไข 3.0) ตำแหน่งวิทยากร ค่าเสื่อมราคา ค่าเสื่อมราคา (จาก

ระเบียบการบัญชี (มาตรฐาน) 17 "ภาษีเงินได้" อนุมัติโดยคำสั่งของกระทรวงการคลังของประเทศยูเครนลงวันที่ 28 ธันวาคม 2543 353 จดทะเบียนกับกระทรวงยุติธรรมของประเทศยูเครนเมื่อวันที่ 20 มกราคม 2544

การบัญชีสำหรับอุปกรณ์และความสัมพันธ์ด้านแรงงานกับลักษณะการทำงานตามฤดูกาล G. N. GAFUROVA ผู้สมัครสาขาเศรษฐศาสตร์ศาสตร์ อาจารย์อาวุโสภาควิชาการเงินและเครดิตของมหาวิทยาลัยแห่งรัฐรัสเซียเพื่อมนุษยศาสตร์

พิมพ์ (Ctrl+P)

การบัญชีสำหรับหนี้สินโดยประมาณสำหรับผลประโยชน์ของพนักงาน (สำรองวันหยุด, ค่าตอบแทน) ในโปรแกรม "1C: เงินเดือนและการจัดการบุคลากร 8" (แก้ไข 3) และ "1C: การบัญชี 8" (แก้ไข 3.0)

ฟังก์ชันนี้ปรากฏในโซลูชันแอปพลิเคชัน 1C หลังจาก PBU 8/2010 "หนี้สินโดยประมาณ หนี้สินที่อาจเกิดขึ้น และสินทรัพย์ที่อาจเกิดขึ้น" มีผลบังคับใช้เมื่อวันที่ 1 มกราคม 2554 ได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซีย ลงวันที่ 13 ธันวาคม 2553 หมายเลข 167n ซึ่งนำเสนอแนวคิดใหม่ - หนี้สินโดยประมาณ

ทุกองค์กรที่เป็นนิติบุคคลภายใต้กฎหมายของสหพันธรัฐรัสเซียควรใช้ PBU 8/2010 ยกเว้นองค์กรสินเชื่อและสถาบันของรัฐ (เทศบาล)

PBU 8/2010 อาจไม่สามารถใช้กับธุรกิจขนาดเล็กได้ ยกเว้นนิติบุคคลที่ออกหลักทรัพย์ที่เสนอขายต่อสาธารณะ เช่นเดียวกับองค์กรที่ไม่แสวงหาผลกำไรที่มุ่งเน้นสังคม

หนี้สินโดยประมาณจะแสดงอยู่ในบันทึกทางบัญชีขององค์กรที่ บัญชี 96 “เงินสำรองสำหรับค่าใช้จ่ายในอนาคต”เพื่อวัตถุประสงค์ในการสำรองค่าใช้จ่ายที่อาจเกิดขึ้นในอนาคต

จากผลลัพธ์ของสินค้าคงคลัง จำนวนเงินของหนี้สินและเงินสำรองที่สะสมมากเกินไปจะถูกสะท้อนให้เห็น บัญชี 91.01 “รายได้อื่น”.

ในระหว่างปี เงินสำรองที่สร้างขึ้นสำหรับหนี้สินโดยประมาณควรถูกใช้โดยสัมพันธ์กับค่าใช้จ่ายที่ตั้งใจจะครอบคลุม ในกรณีที่ค่าใช้จ่ายจริง ค่าใช้จ่ายหรือเจ้าหนี้ที่เกี่ยวข้องถูกนำมาพิจารณาในบัญชี 96 หากจำนวนเงินในบัญชี 96 ไม่เพียงพอ ค่าใช้จ่ายในการชำระคืนหนี้สินโดยประมาณจะถูกรับรู้ในลักษณะทั่วไป ในกรณีที่มีความซ้ำซ้อนจำนวนหนี้สินโดยประมาณที่ยังไม่ได้ใช้หลังจากการชำระคืนจะรับรู้เป็นรายได้อื่นขององค์กร

ฟังก์ชันการทำงานประกอบด้วยกลไกดังต่อไปนี้:

- การตั้งค่าการก่อตัวของหนี้สินโดยประมาณ (สำรอง)

- การคำนวณหนี้สินโดยประมาณรายเดือนโดยใช้เอกสาร "ยอดคงค้างของหนี้สินโดยประมาณสำหรับวันหยุดพักผ่อน" และการถ่ายโอนข้อมูล (การซิงโครไนซ์) ของหนี้สินโดยประมาณที่สร้างขึ้นไปยังโปรแกรม 1C: การบัญชี 8 (รอบ 3.0)

- การตัดจำหน่ายหนี้สินโดยประมาณ (สำรอง) รายเดือนพร้อมเอกสารสะท้อนเงินเดือนในการบัญชีและโอนไปยังโปรแกรม 1C: การบัญชี 8 (รอบ 3.0)

- สินค้าคงคลังอัตโนมัติของหนี้สินโดยประมาณ ณ สิ้นปีเพื่อวัตถุประสงค์ในการโอนไปยังโปรแกรมบัญชี

- รายงานหนี้สินโดยประมาณ

1. การตั้งค่าการจัดทำหนี้สินโดยประมาณ (สำรอง)

การตั้งค่านี้จัดทำขึ้นสำหรับองค์กรเฉพาะในส่วนนี้ การจัดตั้งองค์กรวิสาหกิจบนแท็บนโยบายการบัญชีและการตั้งค่าอื่น ๆ โดยใช้ลิงก์ หนี้สินในวันหยุดโดยประมาณ (สำรอง)

ข้าว. 1 การตั้งค่าการก่อตัวของหนี้สินโดยประมาณ (สำรอง)

การบัญชีสนับสนุนสองวิธีในการสร้างหนี้สินวันหยุดพักผ่อนโดยประมาณ:

- วิธีการเชิงบรรทัดฐานที่กำหนดไว้ในมาตรา 324.1 ของรหัสภาษีของสหพันธรัฐรัสเซียเพื่อคำนวณจำนวนหนี้สินโดยประมาณเปอร์เซ็นต์ที่คำนวณล่วงหน้าและสะท้อนให้เห็นในนโยบายการบัญชีขององค์กรจะคูณด้วยจำนวนเงินคงค้างที่เกิดขึ้นจริง (รวมยอดคงค้างเงินเดือน เป็นฐานในการคำนวณรายได้เฉลี่ยสำหรับวันหยุดพักผ่อน) และเงินสมทบประกันจากเงินคงค้างเหล่านี้ของเดือนปัจจุบันโดยคำนึงถึงจำนวนเงินสมทบสูงสุดต่อปีหลังจากถึงซึ่งไม่ได้มีการสำรองไว้

- วิธีการรับผิด (IFRS)ตาม IAS 37 จำนวนข้อกำหนดจะต้องแสดงถึงการประมาณการที่ดีที่สุดของต้นทุนที่จำเป็นในการชำระหนี้สินปัจจุบัน ณ วันที่รายงาน การประมาณหนี้สินส่วนบุคคลมีความแม่นยำมากกว่า จำนวนหนี้สินโดยประมาณคำนวณตามผลต่างของตัวบ่งชี้สองตัว: จำนวนสำรอง (คำนวณ) และจำนวนสำรอง (สะสม) จำนวนเงินสำรอง (คำนวณแล้ว) คือจำนวนเงินค่าวันหยุดพักผ่อนที่ควรชำระหากคำนวณวันหยุดพักผ่อนสำหรับวันหยุดพักผ่อนที่จัดสรรทั้งหมด รวมถึงเดือนที่เรียกเก็บเงิน เช่น จำนวนนี้เท่ากับจำนวนค่าชดเชยการลาพักร้อนเมื่อพนักงานถูกไล่ออกในวันสุดท้ายของเดือน จำนวนเงินสำรอง (สะสม) คือจำนวนเงินค่าวันหยุดพักผ่อนที่คำนวณสำหรับเดือนก่อนหน้า และเท่ากับผลต่างระหว่างจำนวนเงินสำรอง (คำนวณ) ของเดือนก่อนหน้ากับจำนวนเงินค่าวันหยุดพักผ่อนที่เกิดขึ้นจริง หนี้สินในการจ่ายเบี้ยประกันภัยคำนวณเป็นเปอร์เซ็นต์ของหนี้สินโดยประมาณ

โปรดทราบว่าในการบัญชีภาษี (สำหรับภาษีเงินได้) รองรับเฉพาะวิธีการเชิงบรรทัดฐานของการสร้างเงินสำรองวันหยุดตามมาตรา

มาตรา 324.1 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย ซึ่งผู้เสียภาษีมีสิทธิ์ในการตัดสินใจเกี่ยวกับการบัญชีที่เท่าเทียมกันเพื่อวัตถุประสงค์ด้านภาษีสำหรับค่าใช้จ่ายที่จะเกิดขึ้นสำหรับการจ่ายวันหยุดของพนักงาน

2. การคำนวณหนี้สินโดยประมาณโดยใช้เอกสาร “ยอดคงค้างหนี้สินโดยประมาณสำหรับวันหยุดพักผ่อน”

การคงค้างหนี้สินโดยประมาณสำหรับวันหยุดพักผ่อนเป็นเวลาหนึ่งเดือนดำเนินการโดยใช้เอกสาร การคงค้างหนี้สินโดยประมาณสำหรับวันหยุดพักผ่อน (ส่วน เงินเดือน - ภาระผูกพันโดยประมาณสำหรับวันหยุดพักผ่อน).

สำคัญ!คาดว่าจะป้อนหลังจากการคำนวณค่าจ้างสำหรับเดือนและการสร้างเอกสารสะท้อนค่าจ้างในการบัญชีสำหรับเดือนปัจจุบัน

รูปที่ 2 เอกสารคงค้างของหนี้สินการลาพักร้อนโดยประมาณ

รูปที่ 2 เอกสารคงค้างของหนี้สินการลาพักร้อนโดยประมาณ แท็บเอกสารจะแสดงข้อมูลโดยละเอียดเกี่ยวกับการคำนวณหนี้สินโดยประมาณ จำนวนสำรองเอง จำนวนเบี้ยประกันภัย และกองทุนประกันสังคม และ

PZ ที่เกิดขึ้นจากจำนวนเงินสำรองในบริบทของแผนก พนักงาน และการลาพักร้อนของพนักงาน

2.1. การซิงโครไนซ์ข้อมูลเกี่ยวกับหนี้สินโดยประมาณที่สร้างขึ้นกับโปรแกรม 1C: การบัญชี 8 (rev. 3.0)

การซิงโครไนซ์ข้อมูลเกี่ยวกับหนี้สินโดยประมาณที่สร้างขึ้นกับโปรแกรม 1C: การบัญชี 8 (รอบ 3.0) ได้ถูกนำมาใช้แล้ว โดยเริ่มจากเวอร์ชัน 3.0.39

ในกรณีนี้ข้อมูลเกี่ยวกับหนี้สินโดยประมาณค้างจ่ายในโปรแกรมการบัญชีจะจัดทำเป็นเอกสารชื่อเดียวกัน

การผ่านรายการขึ้นอยู่กับเครื่องหมายของจำนวนหนี้สินโดยประมาณที่รับรู้:

เพื่อให้ได้ค่าบวกมูลค่าธุรกรรมสะท้อนให้เห็น:

โดยเดบิตบัญชีต้นทุนเดียวกันกับจำนวนเงินเดือนที่สร้างพื้นฐานของหนี้สินโดยประมาณและถูกกำหนดไว้ในการตั้งค่าขั้นตอนการสะท้อนค่าจ้างเช่น:

- ต้นทุนค่าแรงสำหรับพนักงานฝ่ายบริหารจะบันทึกอยู่ในบัญชี 26 "ค่าใช้จ่ายทางธุรกิจทั่วไป" หรือ 44.01 - ต้นทุนการจัดจำหน่ายในองค์กร

- ต้นทุนแรงงานสำหรับบุคลากรฝ่ายผลิตหลักในบัญชี 20.01 "การผลิตหลัก";

- ค่าแรงคนทำความสะอาดสถานที่อุตสาหกรรม

บัญชี 25 “ค่าใช้จ่ายการผลิตทั่วไป

โดยการกู้ยืมในบัญชีย่อยของบัญชี 96 “ สำรองค่าใช้จ่ายในอนาคต”:

- 96.01.1 “ หนี้สินค่าตอบแทนโดยประมาณ” คำนึงถึงจำนวนเงินสำรองนั้น

- 96.01.2 “ หนี้สินโดยประมาณสำหรับเบี้ยประกัน” คำนึงถึงจำนวนเบี้ยประกันที่คำนวณตามจำนวนเงินสำรอง

สำหรับค่าลบมูลค่าธุรกรรมสะท้อนให้เห็น:

โดยเดบิตในบัญชีย่อยของบัญชี 96 “ สำรองไว้สำหรับค่าใช้จ่ายในอนาคต

โดยการกู้ยืมในบัญชี 91.01 – รายได้อื่น เป็นบัญชีย่อยแรกของบัญชี 91.01 ซึ่งเป็นค่าที่กำหนดไว้ล่วงหน้าในการกำหนดค่า “ ค่าใช้จ่ายรายได้อื่นที่ไม่ใช่การดำเนินงาน» ไดเรกทอรี “รายได้และค่าใช้จ่ายอื่นๆ”

หากวิธีการคำนวณประมาณการหนี้สินและทุนสำรองแตกต่างกัน ผลแตกต่างชั่วคราวที่หักลดหย่อนหรือต้องเสียภาษีระหว่างข้อมูลการบัญชีและข้อมูลการบัญชีภาษีจะเกิดขึ้นทุกเดือน

4. การตัดจำหน่ายหนี้สินโดยประมาณ

หนี้สินโดยประมาณ (สำรอง) ถูกตัดออกตามเอกสาร ภาพสะท้อนของเงินเดือนในการบัญชี (มาตรา เงินเดือน -ภาพสะท้อนของเงินเดือนในการบัญชี) (รูปที่ 3)แต่ในการดำเนินการนี้ คุณต้องสะสมวันหยุดโดยใช้เอกสารก่อน วันหยุดแล้วคำนวณค่าจ้างและเงินสมทบประกัน (รวมถึงจำนวนการจ่ายค่าพักร้อน) โดยใช้เอกสาร การคำนวณเงินเดือนและเงินสมทบ

อันเป็นผลมาจากการประสานเอกสาร ภาพสะท้อนของเงินเดือนในการบัญชีด้วยโปรแกรมการบัญชี เงินสำรองที่ใช้แล้ว (ตัดหนี้สินโดยประมาณ) จะแสดงในการเดบิตของบัญชีย่อยของบัญชี 96 "เงินสำรองสำหรับค่าใช้จ่ายในอนาคต" เช่น Dt 96.01.1 Kt 70″ ผลงานที่เกิดขึ้นจากการชำระเงินเหล่านี้จะสะท้อนให้เห็นในเดบิตของบัญชี 96.01.2 ซึ่งสอดคล้องกับบัญชีย่อย 69 ของบัญชี

ในการสร้างรายการในโปรแกรมบัญชีสำหรับการตัดหนี้สินและเงินสำรองที่สะสมไว้ก่อนหน้านี้ เอกสาร การสะท้อนเงินเดือนในการบัญชี ประเภทของธุรกรรมที่การลาประจำปีและค่าตอบแทนจะสะท้อนให้เห็นโดยอัตโนมัติ:

- ลาหยุดประจำปีเพื่อสะท้อนค่าวันหยุดพักผ่อนที่หนี้สิน (และเงินสำรอง) สะสมไว้ก่อนหน้านี้ไม่เพียงพอ จำนวนเงินดังกล่าวในโปรแกรมการบัญชีอาจสอดคล้องกับการผ่านรายการทางจดหมายเช่นเดบิตของบัญชีต้นทุน

- การลาประจำปีด้วยค่าใช้จ่ายของหนี้สินโดยประมาณเพื่อสะท้อนถึงค่าจ้างวันหยุดที่เกิดขึ้นกับหนี้สินสะสมก่อนหน้านี้ในการบัญชี จำนวนเงินดังกล่าวในโปรแกรมบัญชีอาจสอดคล้องกับการผ่านรายการทางจดหมายเช่นการเดบิตของบัญชีย่อยของบัญชี 96 "สำรองสำหรับค่าใช้จ่ายในอนาคต";

- ค่าชดเชยวันหยุดประจำปีเพื่อสะท้อนถึงค่าตอบแทนการลาประจำปีซึ่งหนี้สิน (และเงินสำรอง) สะสมก่อนหน้านี้ไม่เพียงพอ จำนวนเงินดังกล่าวในโปรแกรมการบัญชีอาจสอดคล้องกับการผ่านรายการทางจดหมายเช่นเดบิตของบัญชีต้นทุน

- ค่าชดเชยการลาประจำปีจากหนี้สินโดยประมาณสำหรับ

ภาพสะท้อนของค่าตอบแทนการลาประจำปีที่เกิดขึ้นจากหนี้สินสะสมทางบัญชีก่อนหน้านี้ จำนวนเงินดังกล่าวในโปรแกรมการบัญชีอาจสอดคล้องกับการผ่านรายการทางจดหมายเช่นการเดบิตของบัญชีย่อยของบัญชี 96 "สำรองสำหรับค่าใช้จ่ายในอนาคต"

หากมีการสำรองในการบัญชีภาษีจำนวนเงินอาจแตกต่างจากจำนวนเงินที่แสดงในบัญชี ในกรณีนี้ การลาพักร้อนสามารถสะท้อนให้เห็นตามประเภทของการดำเนินการ:

- เพื่อสะท้อนถึงค่าวันหยุดพักผ่อนที่เกิดขึ้นจากหนี้สินสะสมในการบัญชีก่อนหน้านี้และเงินสำรองสะสมในการบัญชีภาษี จำนวนเงินดังกล่าวในโปรแกรมบัญชีอาจสอดคล้องกับการผ่านรายการทางจดหมายเช่นการเดบิตของบัญชีย่อยของบัญชี 96 "สำรองสำหรับค่าใช้จ่ายในอนาคต";

- เพื่อสะท้อนถึงค่าจ้างวันหยุดที่เกิดขึ้นกับเงินสำรองที่สะสมไว้ก่อนหน้านี้ในการบัญชีภาษี จำนวนเงินดังกล่าวในการบัญชีอาจสอดคล้องกับการผ่านรายการทางจดหมายเช่นเดบิตของบัญชีค่าใช้จ่าย ในการบัญชีภาษี - โดยการเดบิตของบัญชีย่อยของบัญชี 96

โปรดทราบว่าการชดเชยวันหยุดประจำปีจากเงินสำรองจะไม่สะท้อนให้เห็นในการบัญชีภาษี นอกจากนี้ตามผลลัพธ์ของสินค้าคงคลังจำนวนหนี้สินและสำรองที่สะสมมากเกินไปจะแสดงใน บัญชี 91.01 “รายได้อื่น”.

ลองดูตัวอย่างการสะท้อนค่าจ้าง (ค่าวันหยุด) ในการบัญชีในรูป 3. พนักงาน Obramov S.V. ไปพักร้อนและจำนวนเงินค่าจ้างวันหยุดก็เพิ่มขึ้น 47,781.58 รูเบิลเอกสาร "วันหยุด"- นี่คือจำนวนค่าใช้จ่ายสำหรับการจ่ายค่าลาพักร้อนและเบี้ยประกันที่เกิดขึ้นจากการจ่ายค่าลาพักร้อนตามความรับผิดโดยประมาณที่ยอมรับก่อนหน้านี้ ซึ่งแบ่งออกเป็นการดำเนินการสองประเภท:

- วันหยุดประจำปีเนื่องจากประมาณการหนี้สินและเงินสำรอง: 24,000 ถู(จำนวนเงินสำรองที่ยอมรับก่อนหน้านี้) 5,280 รูเบิล= 24,000 ถู. * 22% (จำนวนเงินประกันเข้ากองทุนบำเหน็จบำนาญเพื่อการประกันบำนาญภาคบังคับ) 696 ถู= 24,000 ถู. * 2.9% (จำนวนเงินประกันเข้ากองทุนประกันสังคม) 1,224 รูเบิล= 24,000 ถู. * 5.1% (จำนวนเงินสมทบกองทุนประกันการรักษาพยาบาลของรัฐบาลกลาง) 48 ถู= 24,000 ถู. * 0.2% (จำนวนเงินสมทบเข้ากองทุนประกันสังคมจาก NS และ PP)

- วันหยุดประจำปีจากเงินสำรอง: 23,781.58 รูเบิล= 47,781.58 (จำนวนเงินวันหยุดพักร้อน) – 24,000 รูเบิล (จำนวนเงินสำรองที่ยอมรับก่อนหน้านี้) 5,231.95 รูเบิล= 23,781.58 ถู. * 22% (จำนวนเงินประกันเข้ากองทุนบำเหน็จบำนาญเพื่อการประกันบำนาญภาคบังคับ) 689.67 รูปีอินเดีย= 23,781.58 ถู. * 2.9% (จำนวนเงินประกันเข้ากองทุนประกันสังคม) 1,212.86 รูเบิล= 23,781.58 ถู. * 5.1% (จำนวนเงินสมทบกองทุนประกันการรักษาพยาบาลของรัฐบาลกลาง) 47.56 ถู= 23,781.58 ถู. * 0.2% (จำนวนเงินสมทบเข้ากองทุนประกันสังคมจาก NS และ PP)

บนบุ๊กมาร์ก การชำระค่าวันหยุดพักผ่อนด้วยค่าใช้จ่ายของหนี้สินโดยประมาณ(รูปที่ 3) ของเอกสารสะท้อนถึงข้อมูลโดยละเอียดเกี่ยวกับการบัญชีหนี้สินโดยประมาณซึ่งไม่ได้มีไว้สำหรับการโอนไปยังโปรแกรมบัญชี

รูปที่ 3 ตัวอย่างการสะท้อนค่าจ้างในการบัญชี

รูปที่ 3 ตัวอย่างการสะท้อนค่าจ้างในการบัญชี 3. รายการบัญชีอัตโนมัติของหนี้สินโดยประมาณ ณ สิ้นปี

สินค้าคงคลังจะดำเนินการโดยอัตโนมัติโดยใช้เอกสารคงค้างของหนี้สินโดยประมาณสำหรับวันหยุดพักผ่อน (ส่วน เงินเดือนคงค้างของภาระผูกพันโดยประมาณสำหรับวันหยุดพักผ่อน) ในเดือนธันวาคม ในระหว่างสินค้าคงคลัง การคำนวณหนี้สินโดยประมาณ (AL) และเงินสำรอง (RU) จะดำเนินการตามหลักการเดียวที่ยึดตาม

จากวันหยุดสะสมไม่ว่าจะใช้วิธีใดก็ตาม อัลกอริทึม

สินค้าคงคลังเกือบจะสอดคล้องกับอัลกอริธึมสำหรับการคำนวณหนี้สินรายเดือนตามวิธี IFRS และประกอบด้วยสิ่งต่อไปนี้:

ยอดคงค้างหรือการตัดหนี้สินเพิ่มเติม (สำรอง):

- กำหนดจำนวนวันหยุดพักร้อนที่ไม่ได้ใช้

- รายได้เฉลี่ยจะถูกกำหนด (สำหรับวันหยุด)

- โดยการคูณวันด้วยรายได้เฉลี่ยจะได้จำนวนภาระผูกพันในขณะที่จำนวนเงินสำรอง (RU) จะไม่ถูกคำนวณแยกกันเนื่องจาก เป็นมูลค่าเดียวกับจำนวนหนี้สิน

- ทำการเปรียบเทียบกับจำนวนเงินสะสมและกำหนดผลลัพธ์ (ยอดคงค้างหรือการตัดจำหน่ายเพิ่มเติม)

ยอดคงค้างเพิ่มเติมหรือการตัดจำหน่ายความรับผิดของเบี้ยประกันภัย (สำรอง):

- อัตราเงินสมทบที่มีผลบังคับสำหรับปีโดยรวมจะถูกกำหนดสำหรับการบริจาคแต่ละประเภทแยกกัน:

กำหนดฐานเงินสมทบของพนักงาน

กำหนดจำนวนเงินสมทบที่คำนวณได้

อัตราเงินสมทบคำนวณเป็นอัตราส่วนของจำนวนเงินสมทบและฐานที่ต้องเสียภาษี - จำนวนภาระผูกพันจะคูณด้วยอัตรา - จะได้จำนวนเงินโดยประมาณของภาระผูกพัน

- จำนวนเงินสมทบที่ได้รับจะถูกรวมเข้าด้วยกัน ในขณะที่จำนวนเงินสำรอง (RU) จะไม่ถูกคำนวณแยกต่างหาก เนื่องจาก เป็นมูลค่าเดียวกับจำนวนเงินสมทบ

- ทำการเปรียบเทียบกับจำนวนเงินสมทบสะสมและกำหนดผลลัพธ์ (ยอดคงค้างหรือการตัดจำหน่ายเพิ่มเติม)

5. รายงานหนี้สินโดยประมาณ

หลังจากกรอกเอกสารเรียบร้อยแล้ว ยอดคงค้างของหนี้สินโดยประมาณสำหรับวันหยุดพักผ่อนในบทที่ เงินเดือน – รายงานเงินเดือนคุณสามารถสร้างรายงานต่อไปนี้:

- ความช่วยเหลือในการคำนวณ “การสำรองวันหยุด”– ออกแบบมาเพื่อแสดงการคำนวณโดยละเอียดของเงินสำรองวันหยุดและหนี้สินโดยประมาณสำหรับวันหยุดพักผ่อนที่กำลังจะมาถึงโดยพนักงาน (แตกต่างกันไปขึ้นอยู่กับวิธีการสร้างหนี้สินโดยประมาณที่เลือกในการตั้งค่า) (รูปที่ 4)

- ยอดคงเหลือและการหมุนเวียนของเงินสำรองวันหยุด– แสดงข้อมูลสรุปความเคลื่อนไหวของหนี้สินโดยประมาณตามประเภทของเงินสำรอง (การเคลื่อนไหวในบัญชี 96 “เงินสำรองสำหรับค่าใช้จ่ายในอนาคต”) (รูปที่ 5)

- สำรองเงินไว้สำหรับพนักงาน– ออกแบบมาเพื่อแสดงความเคลื่อนไหวของหนี้สินโดยประมาณโดยพนักงาน (ถอดรหัสบัญชี 96 “เงินสำรองสำหรับค่าใช้จ่ายในอนาคต”) (รูปที่ 6)

รูปที่ 4 รายงานช่วยเหลือ-คำนวณ “การสำรองวันหยุด”

รูปที่ 4 รายงานช่วยเหลือ-คำนวณ “การสำรองวันหยุด”  รูปที่ 6 ยอดคงเหลือและการหมุนเวียนของเงินสำรองวันหยุด รูปที่ 6 เงินสำรองวันหยุดสำหรับพนักงาน

รูปที่ 6 ยอดคงเหลือและการหมุนเวียนของเงินสำรองวันหยุด รูปที่ 6 เงินสำรองวันหยุดสำหรับพนักงาน เริ่มต้นด้วยคำจำกัดความ: ความรับผิดโดยประมาณเป็นภาระผูกพันขององค์กรที่มีจำนวนเงินและ (หรือ) กำหนดเวลาที่ไม่แน่นอน (ข้อ 4 ของข้อบังคับการบัญชี“ หนี้สินโดยประมาณหนี้สินที่อาจเกิดขึ้นและสินทรัพย์ที่อาจเกิดขึ้น” (PBU 8/2010)

ตามมาตรา 114 และ 115 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย พนักงานจะได้รับวันลาพักร้อนประจำปีโดยรักษาสถานที่ทำงานและรายได้เฉลี่ยอย่างน้อย 28 วันตามปฏิทิน ดังนั้น ในแต่ละเดือนที่ทำงาน ลูกจ้างมีสิทธิลาหยุดได้ 2.33 วัน (28 วัน/12 เดือน)

เนื่องจากพนักงานตามกฎหมายแรงงานมีสิทธิลาหยุดตามจำนวนวันที่กำหนดทุกเดือน เงื่อนไขที่กำหนดไว้ในข้อ 5 ของ PBU 8/2010 จึงเกิดขึ้นในกิจกรรมขององค์กร:

ก) องค์กรมีภาระผูกพันอันเป็นผลมาจากเหตุการณ์ในอดีตในชีวิตทางเศรษฐกิจซึ่งองค์กรไม่สามารถหลีกเลี่ยงได้

b) ผลประโยชน์ทางเศรษฐกิจขององค์กรที่จำเป็นต่อการตอบสนองความรับผิดโดยประมาณมีแนวโน้มลดลง

ค) จำนวนหนี้สินโดยประมาณสามารถประมาณได้อย่างสมเหตุสมผล

ดังนั้นการบัญชีขององค์กรจะต้องสะท้อนถึงภาระผูกพันโดยประมาณในการจ่ายเงินวันหยุดพักผ่อนให้กับพนักงาน (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 14 มิถุนายน 2554 ฉบับที่ 07-02-06/107 ลงวันที่ 19 เมษายน 2555 ฉบับที่ 07-02 -06/110) ความรับผิดโดยประมาณแสดงอยู่ในบัญชีเพื่อสำรองค่าใช้จ่ายในอนาคต (ข้อ 8 ของ PBU 8/2010)

ไม่มีกฎโดยตรงที่กำหนดขั้นตอนในการกำหนดจำนวนหนี้สินโดยประมาณที่เกี่ยวข้องกับการจ่ายเงินวันหยุดพักผ่อนในข้อบังคับทางบัญชี ดังนั้นขั้นตอนนี้จึงได้รับการพัฒนาโดยองค์กรโดยอิสระ (โดยคำนึงถึงข้อกำหนดของหมวด III ของ PBU 8/2010) และประดิษฐานอยู่ในนโยบายการบัญชีขององค์กร

เนื่องจากค่าลาพักร้อนคำนวณตามรายได้เฉลี่ยของพนักงาน การคำนวณหนี้สินโดยประมาณจึงควรคำนวณตามจำนวนการชำระเงินที่เกิดขึ้นกับพนักงานเมื่อคำนวณรายได้เฉลี่ย

จำนวนเงินที่จ่ายในวันหยุดจะขึ้นอยู่กับเงินสมทบประกันให้กับกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซีย, กองทุนประกันสังคมแห่งสหพันธรัฐรัสเซีย, กองทุนประกันสุขภาพภาคบังคับของรัฐบาลกลางตลอดจนเงินสมทบประกันสำหรับการประกันสังคมภาคบังคับจากอุบัติเหตุทางอุตสาหกรรมและการประกอบอาชีพ โรคต่างๆ ดังนั้นจำนวนเงินสำรองที่รับรู้จะต้องรวมจำนวนเบี้ยประกันด้วย

เพื่อวัตถุประสงค์ด้านภาษีเงินได้ ขั้นตอนการบัญชีค่าใช้จ่ายสำหรับการสำรองค่าใช้จ่ายที่จะเกิดขึ้นสำหรับการจ่ายค่าพักร้อนได้รับการควบคุมในศิลปะ 324.1 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย (TC RF) ผู้เสียภาษีที่ได้ตัดสินใจเกี่ยวกับการบัญชีที่เท่าเทียมกันเพื่อวัตถุประสงค์ทางภาษีของค่าใช้จ่ายที่จะเกิดขึ้นสำหรับการจ่ายวันหยุดของพนักงานจะต้องสะท้อนถึงนโยบายการบัญชีเพื่อวัตถุประสงค์ทางภาษีถึงวิธีการจองที่เขานำมาใช้กำหนดจำนวนเงินที่หักสูงสุดและเปอร์เซ็นต์รายเดือน ของการหักเงินสำรองที่กำหนด

ลองดูตัวอย่าง

องค์กร "Rassvet" ตัดสินใจ: เริ่มตั้งแต่วันที่ 1 มกราคม 2558 ในด้านบัญชีและเพื่อภาษีเงินได้เพื่อสำรองค่าใช้จ่ายที่จะเกิดขึ้นสำหรับการจ่ายค่าพักร้อน มีการเพิ่มเติมที่สอดคล้องกันในนโยบายการบัญชี จำนวนเงินสมทบทุนสำรองสูงสุดคือ 91,140 รูเบิล เปอร์เซ็นต์การบริจาคต่อเดือนคือ 10%

เมื่อทำงานในโปรแกรม ในการตั้งค่าการบัญชีเงินเดือน บนแท็บ วันหยุดสำรอง ให้เปิดใช้งานช่องทำเครื่องหมาย สร้างการสำรองวันหยุด ระบุจำนวนการหักสูงสุดต่อปี (เมื่อถึงจำนวนนี้ การหักเงินสำรองอัตโนมัติจะหยุดลง) เปอร์เซ็นต์ของการหักเงินจากกองทุนเงินเดือนและเดือนที่จะเริ่มหัก เพื่อให้สะท้อนให้เห็นในการบัญชีคุณต้องระบุประเภทของทุนสำรอง - สร้างองค์ประกอบในไดเรกทอรีประมาณการหนี้สินและทุนสำรอง

การตั้งค่าการบัญชีเงินเดือนจะแสดงในรูป 1.

ภาพที่ 1.

ดังที่เราเห็นในการตั้งค่าไม่มีการแบ่งแยกระหว่างการบัญชีและการบัญชีภาษี ดังนั้นเงินสำรองจะเกิดขึ้นในทั้งสองบัญชีตามกฎเดียวกัน - กฎการบัญชีภาษีเงินได้

เริ่มตั้งแต่เดือนมกราคม ณ สิ้นเดือน การดำเนินการด้านกฎระเบียบใหม่จะเริ่มใช้: การคงค้างของเงินสำรองวันหยุด - เอกสาร การคงค้างของภาระผูกพันโดยประมาณสำหรับวันหยุดพักผ่อน

แบบฟอร์มการประมวลผลการปิดบัญชีเดือนจะแสดงในรูป 2.

รูปที่ 2.

หนี้สินโดยประมาณรับรู้เป็นค่าใช้จ่ายสำหรับกิจกรรมปกติในการเดบิตของบัญชีต้นทุน (ในกรณีของเราในเดบิตของบัญชี 20.01 “การผลิตหลัก” และ 26 “ค่าใช้จ่ายทางธุรกิจทั่วไป”) โดยสอดคล้องกับเครดิตของบัญชี 96 “เงินสำรอง เพื่อใช้จ่ายในอนาคต” นอกจากนี้การหักค่าวันหยุดพักผ่อนจะทำภายใต้รายการ "การชำระเงิน" ตามเครดิตของบัญชี 96.01.1 "หนี้สินโดยประมาณสำหรับค่าตอบแทน" และการหักค่าเบี้ยประกันจะดำเนินการภายใต้รายการ "เบี้ยประกัน" ตามเครดิต ของบัญชี 96.01.2 “หนี้สินโดยประมาณสำหรับเบี้ยประกัน”

การผ่านรายการเอกสารยอดคงค้างของหนี้สินโดยประมาณสำหรับวันหยุดพักผ่อนแสดงในรูปที่ 3

รูปที่ 3.

หากต้องการรับข้อมูลโดยละเอียดเพิ่มเติมเกี่ยวกับการคงค้างของหนี้สินโดยประมาณ จะสะดวกในการใช้ใบรับรองที่คำนวณการสำรองวันหยุด

ใบรับรองการคำนวณระบุจำนวนเงินสำรองสูงสุดและจำนวนสำรองสะสมตลอดจนข้อมูลสำหรับพนักงานแต่ละคน: กองทุนค่าจ้างของเขา, จำนวนเงินสมทบประกัน, เงินสมทบกองทุนประกันสังคมและประกันสังคม, มาตรฐานการจ่ายเงินสมทบ ให้เป็นทุนสำรองและจำนวนเงินที่คำนวณเป็นทุนสำรอง

ความช่วยเหลือในการคำนวณเงินสำรองวันหยุดแสดงไว้ในรูปที่ 1 4.

รูปที่ 4.

เรามาเปิดเอกสารการคงค้างหนี้สินวันหยุดโดยประมาณกันดีกว่า เอกสารจะถูกสร้างขึ้น กรอก และผ่านรายการโดยอัตโนมัติเมื่อปิดเดือน แต่สามารถสร้างและกรอกด้วยตนเองโดยผู้ใช้โปรแกรม อาจจำเป็นหากนักบัญชีไม่พอใจกับตัวเลือกอัตโนมัติสำหรับการคำนวณเงินสำรองที่เสนอโดยโปรแกรมหรือหากจำเป็นต้องปรับเปลี่ยนเอกสาร

เอกสารการคงค้างของหนี้สินโดยประมาณสำหรับวันหยุดพักผ่อนแสดงไว้ในรูปที่ 1 5.

รูปที่ 5.

มาดูตัวอย่างกันต่อ

เมื่อวันที่ 15 กรกฎาคม 2558 พนักงาน Petrova M.P. ฉันเขียนใบสมัครเพื่อลาโดยได้รับค่าจ้างอีกครั้ง ระยะเวลาของวันหยุดคือ 14 วันตามปฏิทิน หากต้องการลงทะเบียนพนักงานในโปรแกรมวันหยุด ให้ใช้เอกสารวันหยุดที่มีชื่อเดียวกัน ซึ่งระบุเดือนที่คงค้างและพนักงาน

บนแท็บหลัก จะมีการระบุช่วงวันหยุด รายได้เฉลี่ยและจำนวนเงินคงค้างจะถูกคำนวณโดยอัตโนมัติ (หากพนักงานได้รับค่าจ้างตามโปรแกรมในช่วง 12 เดือนที่ผ่านมา) ข้อมูลสำหรับการคำนวณรายได้เฉลี่ยสามารถป้อนข้อมูลด้วยตนเองได้

แท็บรายการคงค้างจะถูกกรอกโดยอัตโนมัติ ในกรณีของเรา เงินคงค้างจะแบ่งออกเป็นสองบรรทัด เนื่องจากการลาพักร้อนกำลังเกิดขึ้น (เริ่มในเดือนกรกฎาคมและสิ้นสุดในเดือนสิงหาคม)

ตัวอย่างการกรอกเอกสารวันหยุดแสดงไว้ในรูปที่ 1 6.

รูปที่ 6.

หากต้องการตรวจสอบความถูกต้องของการคำนวณรายได้เฉลี่ย คุณสามารถใช้แบบฟอร์มที่พิมพ์ออกมาของเอกสารนี้

การคำนวณรายได้เฉลี่ยแสดงไว้ในรูปที่ 1 7.

รูปที่ 7.

เมื่อผ่านรายการ เอกสารในการบัญชีและการบัญชีภาษีจะสร้างการผ่านรายการสำหรับยอดคงค้างของจำนวนเงินการลาพักร้อน และจะสร้างรายการในทะเบียนการสะสมจำนวนมาก เมื่ออนุญาตให้พนักงานลาพักร้อนองค์กรจะตัดความรับผิดโดยประมาณที่เกิดขึ้นก่อนหน้านี้บางส่วนออกโดยการหักบัญชี 96.01.1 "ภาระผูกพันด้านค่าตอบแทนโดยประมาณ" และบัญชีเครดิต 70 "การชำระหนี้กับบุคลากรเพื่อค่าตอบแทน" เพื่อปฏิบัติตามภาระผูกพันในการจ่ายเงินวันหยุดพักผ่อนให้เขา

ความเคลื่อนไหวของเอกสารวันหยุดจะแสดงในรูป 8.

รูปที่ 8.

ในการคำนวณเงินเดือน ภาษีเงินได้บุคคลธรรมดา และเงินสมทบประกัน โปรแกรมจะใช้เอกสารเงินเดือน เอกสารจะถูกกรอกโดยอัตโนมัติด้วยยอดคงค้างและการหักเงินตามแผน

เมื่อกรอกยอดคงค้างตามแผนโปรแกรมจะพิจารณาวันที่พนักงานลาพักร้อนสะสมภาษีเงินได้บุคคลธรรมดาจากจำนวนคงค้างทั้งหมด (รวมถึงค่าวันหยุดพักผ่อน) (22,819.47 รูเบิล * 13% = 2,967 รูเบิล ภาษีจะเกิดขึ้น รูเบิลทั้งหมด) และคงค้างเบี้ยประกัน (6,891.47 รูเบิล)

ตัวอย่างของเอกสารเงินเดือนจะแสดงในรูป 9.

รูปที่ 9.

มาดูผลลัพธ์ของเอกสารกัน เรามีความสนใจในการคำนวณเบี้ยประกัน เช่น นำเงินสมทบเข้ากองทุนบำเหน็จบำนาญ

จากตัวเลขก่อนหน้านี้จะเห็นได้ว่ามีการโอนเข้ากองทุนบำเหน็จบำนาญจำนวน 5,020.28 รูเบิล แต่เงินสมทบประกันจำนวนนี้ยังใช้กับค่าจ้าง - 3,443.48 รูเบิล (15,662.17 รูเบิล * 22%) และจำนวนการจ่ายเงินช่วงวันหยุด - 1,576.80 รูเบิล (7,167.30 รูเบิล * 22%) เมื่อพนักงานได้รับอนุญาตให้ลาเพื่อปฏิบัติตามภาระผูกพันในการสะสมจำนวนเงินสมทบประกันวันหยุดความรับผิดโดยประมาณที่เกิดขึ้นก่อนหน้านี้จะถูกตัดออกบางส่วนโดยรายการในเดบิตของบัญชี 96.01.2 “ หนี้สินโดยประมาณสำหรับเงินสมทบประกัน” และเครดิตของบัญชี 69 “การคำนวณประกันสังคมและความมั่นคง” เบี้ยประกันภัยสำหรับเงินเดือนรายเดือนถือเป็นค่าใช้จ่ายในการบัญชีและการบัญชีภาษี

การผ่านรายการเอกสารเงินเดือนจะแสดงในรูป 10 (ดูรายการหมายเลข 5 และ 6)

รูปที่ 10.

ในการวิเคราะห์ยอดคงค้างและการใช้สำรองการลาประจำปี เราจะใช้งบดุลสำหรับบัญชี 96.01 “หนี้สินโดยประมาณสำหรับผลประโยชน์พนักงาน” รายงานแสดงให้เห็นว่าในช่วงเจ็ดเดือนของปี 2558 มีการเพิ่ม 63,231.92 รูเบิลไปยังทุนสำรองและใช้ 9,331.82 รูเบิล จำนวนสำรองที่ไม่ได้ใช้คือ 53,900.10 รูเบิล

งบดุลสำหรับบัญชี 96.01 แสดงในรูปที่ 1 สิบเอ็ด

พนักงานแต่ละคนที่ลงทะเบียนกับองค์กรมีสิทธิ์ลาพักร้อนประจำปี นอกจากนี้ยังไม่คำนึงถึงตำแหน่งงาน ระดับการจ้างงาน หรือรูปแบบของค่าตอบแทนอีกด้วย หากต้องการบันทึกเวลาที่พนักงานไม่อยู่และจำนวนเงินที่ชำระ จะสะดวกในการใช้ผลิตภัณฑ์ซอฟต์แวร์ 1C ต่างๆ เช่น 1C: การบัญชี หรือ 1C: การจัดการเงินเดือนและองค์กร (ZUP) มาดูวิธีคำนวณการจ่ายค่าพักร้อนใน 1C: ZUP

การสร้างเอกสาร

การสะสมค่าจ้างวันหยุดใน 1C สามารถสร้างได้หลายวิธี ลองดูที่หลัก

ผ่านแท็บ "หน้าแรก" คุณสามารถสร้างเอกสารได้ด้วยวิธีต่อไปนี้:

- ไปที่ส่วน "ยอดคงค้างทั้งหมด" ในสมุดรายวันที่เปิดขึ้น กดปุ่ม "สร้าง" และเลือกตัวเลือกที่ต้องการจากรายการแบบเลื่อนลง

- ไปที่ส่วน "การคำนวณและการชำระเงิน" และคลิกที่ลิงก์ "วันหยุด"

- ในส่วน "สร้าง" เลือก "วันหยุด"

ผ่านแท็บ "บุคลากร" คุณสามารถสร้างเอกสารได้ด้วยวิธีต่อไปนี้:

- เลือกรายการ "วันหยุด";

- ไปที่รายการ "เอกสารบุคลากรทั้งหมด" คลิกปุ่ม "สร้าง" และเลือกแบบฟอร์มที่ต้องการจากรายการ

- เปิดนิตยสาร “พนักงาน” เปิดการ์ดของพนักงานที่กำลังลาพักร้อน กดปุ่ม “กรอกเอกสาร” แล้วเลือกรายการที่คุณต้องการจากรายการ

ผ่านแท็บ "เงินเดือน" คุณสามารถสร้างเอกสารได้ด้วยวิธีต่อไปนี้:

- ไปที่ส่วน "วันหยุด"

- ไปที่ "ยอดคงค้างทั้งหมด" และสร้างเอกสารใหม่โดยเลือกจากรายการที่เปิดขึ้น

- เปิด "การคำนวณและการชำระเงิน" และในแบบฟอร์มที่เปิดขึ้น ให้ไปที่ลิงก์ "วันหยุด"

หากเมื่อสร้างเอกสารบุคลากรผ่านสมุดรายวัน คุณเลือกตัวเลือก "การลาของพนักงาน" แบบฟอร์มจะปรากฏขึ้นซึ่งคุณสามารถสร้างคำสั่งซื้อแบบกลุ่มและกรอกข้อมูลสำหรับพนักงานหลายคนที่จะลางานพร้อมกันได้ จากนั้นคุณสามารถสร้างเอกสารส่วนตัวได้โดยใช้ลิงก์ "สมัครพักร้อน"

การคำนวณวันหยุดหลัก

เมื่อเปิดเอกสาร "วันหยุด" โดยใช้วิธีใดวิธีหนึ่งข้างต้นแล้วเราจะเริ่มกรอกข้อมูลด้วยวิธีต่อไปนี้:

- รายละเอียด “เดือน” คือเดือนที่ชำระเงินซึ่งโปรแกรมกรอกโดยอัตโนมัติ

สิ่งสำคัญคือต้องระบุเดือนให้ถูกต้อง ตัวอย่างเช่น หากพนักงานลาพักร้อนในวันที่ 1 สิงหาคม ตามกฎหมายเขาจะได้รับค่าจ้างวันหยุดใน 3 วัน นั่นคือปลายเดือนกรกฎาคม ในกรณีนี้ โปรแกรมจะต้องแทนที่เดือนสิงหาคมด้วยเดือนกรกฎาคมด้วยตนเอง

- กรอกแอตทริบิวต์ "องค์กร" แล้ว (กำหนดขึ้นอยู่กับผู้ใช้ที่สร้างเอกสาร) หากโปรแกรมเก็บบันทึกสำหรับหลายองค์กร คุณต้องเลือกองค์กรที่พนักงานลงทะเบียนไว้

- คุณลักษณะ "Date" คือวันที่ของคำสั่ง โปรแกรมจะกำหนดวันที่ปัจจุบัน

- แอตทริบิวต์ "Number" ถูกกำหนดให้กับเอกสารหลังการบันทึก และไม่สามารถแก้ไขได้

- แอตทริบิวต์ "พนักงาน" - เลือกพนักงานที่จะลาพักร้อนจากรายการ

หากเอกสารการรับค่าจ้างวันหยุดใน 1C ถูกสร้างขึ้นโดยใช้บัตรพนักงานโปรแกรมจะกรอกคอลัมน์ "องค์กร" และ "พนักงาน" อย่างอิสระ

มากรอกแท็บ "การลาหลัก" กันดีกว่า ก่อนอื่น คุณต้องทำเครื่องหมายที่ช่องถัดจากรายการ "วันหยุด"

ตอนนี้ป้อนวันที่ที่พนักงานจะไม่ไปทำงาน วันสุดท้ายของวันหยุดในการกำหนดค่านี้เช่นเดียวกับใน 1C 8.2 สามารถป้อนได้ด้วยวิธีต่อไปนี้:

- ด้วยตนเอง—ป้อนวันที่ของวันสุดท้ายในหน้าต่างที่เหมาะสม

- ปล่อยให้คอลัมน์วันที่ว่างไว้ และป้อนข้อมูลที่เหมาะสมในช่องจำนวนวัน โปรแกรมจะคำนวณและแสดงจำนวนวันลาพักร้อนวันสุดท้ายของพนักงาน

หลังจากป้อนข้อมูลนี้แล้วโปรแกรมจะแสดงระยะเวลาการทำงานที่พนักงานได้รับวันหยุด นอกจากนี้ยังจะแสดงการคำนวณทั้งหมดที่ด้านล่างของแบบฟอร์ม รวมถึงรายได้เฉลี่ยและภาษีเงินได้บุคคลธรรมดา

ระยะเวลาการทำงานคำนวณโดยการกำหนดค่าตามข้อมูลเกี่ยวกับระยะเวลาการทำงานในองค์กรของพนักงานและข้อมูลของการลาพักร้อนก่อนหน้านี้ ระยะเวลาการคำนวณคือ 12 เดือนก่อนวันลาวันแรก

หากพนักงานที่มีสิทธิ์ขยายเวลาการลาขั้นพื้นฐานจะได้รับค่าตอบแทนสำหรับการลาส่วนที่ไม่ได้ใช้ (จำนวนวันเกิน 28 วันมาตรฐาน) คุณต้องทำเครื่องหมายที่ช่อง "ค่าตอบแทน" และระบุจำนวนวัน โปรแกรมจะคำนวณและบวกผลลัพธ์เข้ากับยอดการจ่ายค่าพักร้อนทั้งหมด

หากในระหว่างที่ไม่มีพนักงานงานของเขาจะถูกดำเนินการโดยบุคคลอื่นเพื่อหลีกเลี่ยงความสับสนกับการคำนวณจำเป็นต้องทำเครื่องหมายในช่องในรายการ: "ปล่อยอัตราสำหรับช่วงขาดงาน"

หากพนักงานไม่ได้ลาพักร้อนตั้งแต่วันแรกของเดือน เงินเดือนสำหรับวันก่อนหน้าของเดือนปัจจุบันจะถูกบวกเข้ากับจำนวนค่าจ้างวันหยุด ในการดำเนินการนี้ เพียงทำเครื่องหมายในช่อง “คำนวณเงินเดือนสำหรับ (1C ให้ช่วงเวลาปัจจุบัน)”

หากจำเป็น คุณสามารถรับข้อมูลโดยละเอียดเพิ่มเติมเกี่ยวกับการลาพักร้อนของพนักงานได้โดยคลิกที่ลิงก์ “พนักงานใช้วันหยุดของเขาอย่างไร”

คุณสามารถดูการคำนวณภาษีเงินได้บุคคลธรรมดาและการหักเงินโดยละเอียดเพิ่มเติมได้โดยคลิกที่ภาพดินสอถัดจากคอลัมน์ที่เกี่ยวข้อง

ในรายละเอียดภาษีเงินได้บุคคลธรรมดา คุณสามารถดูเอกสารแบบตารางที่มีข้อมูลเกี่ยวกับรายได้ ภาษี การหักเงิน และเงินทดรองจ่ายแยกกันในแต่ละเดือน

รายละเอียดแบบฟอร์มการหักเงินที่เปิดจะแบ่งออกเป็นสองส่วน ครึ่งบนให้ข้อมูลโดยตรงเกี่ยวกับการหักเงิน ครึ่งล่างแสดงสถานะของสินเชื่อ

หากคุณต้องการชี้แจงบางสิ่งในการคำนวณรายได้เฉลี่ย คุณสามารถคลิกที่ดินสอถัดจากคอลัมน์ "รายได้เฉลี่ย"

ที่นี่เราจะเห็นเอกสารแบบตารางที่ครบถ้วนสำหรับยอดคงค้างทุกประเภท โดยแยกตามเดือน

หากไม่มียอดคงค้าง และโปรแกรมแสดงการแจ้งเตือน “ไม่ได้คำนวณเอกสาร” หมายความว่าการตั้งค่าการคำนวณเงินเดือนไม่ได้ตั้งค่าอย่างถูกต้อง โดยมีการแก้ไขดังนี้ ในเมนูโปรแกรม "การตั้งค่า" คุณต้องเลือกรายการ "การคำนวณเงินเดือน" และในหน้าต่างที่เปิดขึ้น ให้ทำเครื่องหมายที่ช่อง "ใช้โปรแกรมบัญชีเงินเดือน"

เมื่อไปที่แท็บ "ค้างจ่าย (รายละเอียด)" คุณสามารถดูข้อมูลทั้งหมดเกี่ยวกับวิธีการรับค่าจ้างวันหยุดใน 1C ในรูปแบบของเอกสารสเปรดชีต

หากต้องการข้อมูลโดยละเอียดเพิ่มเติม คุณสามารถใช้ปุ่ม "แสดงรายละเอียดการคำนวณ" ที่นี่

หากคุณจำเป็นต้องทำการเปลี่ยนแปลง เซลล์ทั้งหมดของเอกสารนี้จะพร้อมสำหรับการแก้ไข เมื่อปรับตัวบ่งชี้ในแท็บนี้ จำนวนการคำนวณในส่วนหลักของแบบฟอร์มจะเปลี่ยนแปลงโดยอัตโนมัติ

หากหลังจากทำการเปลี่ยนแปลงปรากฎว่าจำเป็นต้องใช้ข้อมูลที่ถูกสร้างขึ้นโดยโปรแกรมในตอนแรกจากนั้นกดปุ่มฟังก์ชัน "ยกเลิกการแก้ไข"

การตัดสินใจกรอกแท็บ "เพิ่มเติม" ขึ้นอยู่กับการเก็บบันทึกขององค์กร หากคุณตัดสินใจว่าจำเป็นต้องป้อนข้อมูลในส่วนนี้ ให้สร้าง "วิธีการแสดงเงินเดือนในการบัญชี" และระบุไว้ในคอลัมน์ "บัญชี บัญชีย่อย" ทำได้ดังนี้:

- ไปที่แท็บ "ขั้นสูง";

- ในรายการ "บัญชี บัญชีย่อย" ให้เปิดรายการ

- คลิกปุ่ม "สร้าง";

- ในหน้าต่างที่เปิดขึ้น ให้ป้อนชื่อ

- คลิกที่ปุ่ม "บันทึกและปิด";

- เลือกใบแจ้งหนี้ที่สร้างขึ้นเพื่อแสดงในบุ๊กมาร์ก

เรากลับไปที่แท็บหลักและกรอกข้อมูลในฟิลด์ที่เหลือ ตามข้อตกลงกับพนักงาน วันที่และระยะเวลาการชำระเงินจะถูกเลือกจากตัวเลือกต่อไปนี้:

- ด้วยการชำระล่วงหน้า

- ในช่วงระยะเวลาการชำระบัญชีระหว่างกัน

- ด้วยเงินเดือน.

หากกรอกข้อมูลทั้งหมดอย่างถูกต้องให้ทำเครื่องหมายในช่องยืนยันความถูกต้องโพสต์เอกสารและพิมพ์แบบฟอร์มที่จำเป็น

ตอนนี้คุณสามารถป้อนเอกสารการชำระเงินได้โดยคลิกที่ปุ่ม "ชำระเงิน" โปรแกรมจะสร้างบัญชีเงินเดือนที่จะต้องผ่านรายการและปิด

เอกสารที่เกี่ยวข้องปรากฏในสมุดรายวันเงินเดือน ด้วยเหตุนี้จึงสามารถจ่ายค่าจ้างวันหยุดให้กับพนักงานได้

การคำนวณวันลาเพิ่มเติม

หากต้องการให้การลาเพิ่มเติมแก่พนักงาน คุณต้องไปที่แท็บ "การลาเพิ่มเติม" และทำเครื่องหมายที่ตัวเลือก "ให้การลาเพิ่มเติม"

ส่วนที่เป็นรูปตารางของแท็บจะใช้งานได้ คุณควรป้อนประเภทการลาที่ต้องการจากรายการที่เปิดและจำนวนวัน

โปรแกรมจะตั้งค่าข้อมูลสำหรับปีทำงานตลอดจนวันที่เริ่มต้นและสิ้นสุดของวันหยุดโดยวันแรกของวันหยุดเพิ่มเติมจะเป็นวันถัดจากวันสุดท้ายของวันหยุดหลัก

หากคุณต้องการชดเชยการลาเพิ่มเติมจำนวนหนึ่งระบุหมายเลขในหน้าต่างตารางที่เกี่ยวข้องโปรแกรมจะเพิ่มจำนวนเงินค่าชดเชยสำหรับการลาเพิ่มเติมให้กับยอดคงค้างของการลาหลัก

หากจะใช้การลาเพิ่มเติมมากกว่าหนึ่งวัน ให้สร้างบรรทัดใหม่โดยคลิกปุ่ม "เพิ่ม"

หลังจากป้อนข้อมูลทั้งหมดแล้ว ให้ไปที่แท็บหลัก ตรวจสอบอีกครั้ง ทำเครื่องหมายในช่องเพื่ออนุมัติการคำนวณ ดำเนินการและพิมพ์เอกสารที่จำเป็น

ยอดคงเหลือวันหยุดและเงินสำรอง

เพื่อให้โปรแกรมติดตามยอดคงเหลือคุณต้องป้อนข้อมูลการลาพักร้อนของพนักงานทั้งหมดเริ่มตั้งแต่วันแรกที่กลับมาทำงาน

หากองค์กรไม่ได้เริ่มใช้การกำหนดค่าตั้งแต่เริ่มต้นกิจกรรม ควรป้อนข้อมูลในลักษณะต่อไปนี้:

- ไปที่ "ข้อมูลเมื่อเริ่มต้นการทำงาน" ของเมนูหลัก

- เราสร้างการเตรียมการรับพนักงานเบื้องต้น

- การเลือกองค์กร

- เลือกพนักงานจากรายการโดยกดปุ่ม "เพิ่ม"

- ไปที่เซลล์ "วันหยุด" ของเอกสารสเปรดชีต

- คลิก "เพิ่ม" ที่ด้านล่างของแบบฟอร์มที่เปิดขึ้น

- กรอกข้อมูลในเซลล์ว่างทั้งหมดแล้วคลิก "ตกลง";

- เราใช้ปุ่ม "ผ่านรายการและปิด" ในเอกสาร "การจัดการการรับพนักงานเบื้องต้น"

เมื่อสมัครชำระค่าวันหยุด คำถามจะเกิดขึ้นว่าจะดูวันหยุดพักผ่อนที่เหลือใน 1C ได้อย่างไร ซึ่งสามารถทำได้ในเอกสาร "การรับพนักงานเริ่มต้น" ซึ่งอยู่ในสมุดรายวัน "ข้อมูลสำหรับการเริ่มต้นการดำเนินงาน"

โปรแกรมช่วยให้คุณวางแผนค่าใช้จ่ายวันหยุดล่วงหน้าได้ การสำรองวันหยุดใน 1C: ZUP สามารถเกิดขึ้นได้สองวิธี - วิธีการกำกับดูแลและความรับผิด (IFRS) ตามศิลปะ มาตรา 324.1 ของรหัสภาษีของสหพันธรัฐรัสเซียสามารถรองรับวิธีการเชิงบรรทัดฐานในการบัญชีภาษีได้เท่านั้นดังนั้นจึงควรใช้ ในการสร้างเงินสำรองสำหรับวันหยุดพักผ่อนใน 1C: ZUP จะใช้เอกสาร "ยอดคงค้างของภาระผูกพันโดยประมาณสำหรับวันหยุดพักผ่อน"

พนักงานเรียกคืนจากการลาพักร้อน

บางครั้งบริษัทก็ต้องการพนักงานในช่วงลาพักร้อน เจ้าหน้าที่ฝ่ายบุคคลจะต้องรู้วิธีเรียกคืนพนักงานจากการลาพักร้อนในโปรแกรม 1C ซึ่งทำได้ในเอกสาร "วันหยุด" ที่เกี่ยวข้อง หากเอกสารอยู่ในช่วงเปิด จะทำการเปลี่ยนแปลงกับเอกสารนั้นโดยตรงและดำเนินการผ่านรายการใหม่

หากโปรแกรมไม่คำนวณข้อมูลใหม่โดยอัตโนมัติ คุณจะต้องเปลี่ยนการตั้งค่าดังนี้:

- ไปที่ส่วน "การตั้งค่า";

- เปิดรายการ "การคำนวณเงินเดือน"

- ทำเครื่องหมายที่ช่อง "คำนวณเอกสารใหม่โดยอัตโนมัติเมื่อแก้ไข"

หากจำเป็นต้องทิ้งเอกสารนี้ไว้ในรูปแบบดั้งเดิม "สำหรับประวัติศาสตร์" ด้วยเหตุผลบางประการ เราจะสร้างเอกสารใหม่โดยการคัดลอกและปล่อยเอกสารต้นฉบับไว้ในวารสารโดยเลิกทำ

หากเอกสารอยู่ในช่วงปิด คุณจะต้องใช้ปุ่มฟังก์ชัน "แก้ไข" เพื่อแก้ไข

เงินสำรองค่าวันหยุดพักผ่อนคือแหล่งที่มาของการจ่ายเงินค่าพักร้อน ค่าชดเชยการลาพักร้อนที่ไม่ได้ใช้ และการจ่ายเงินสมทบเข้ากองทุนนอกงบประมาณที่นายจ้างสร้างขึ้นในช่วงเวลาปัจจุบันเพื่อใช้ในอนาคต ในการให้คำปรึกษาของเราเราจะบอกคุณว่าการสำรองค่าใช้จ่ายวันหยุดที่กำลังจะมาถึงนั้นเกิดขึ้นอย่างไรในการบัญชี

ใครบ้างที่ต้องสร้างการสำรองวันหยุด?

ทุกองค์กรจำเป็นต้องสร้างเงินสำรองสำหรับค่าใช้จ่ายในอนาคตสำหรับการจ่ายค่าพักร้อนในปี 2562 ยกเว้นองค์กรที่สามารถดำเนินการบัญชีแบบง่ายได้ (ข้อ 3 ของ PBU 8/2010 ข้อ 4 ข้อ 5 ของกฎหมายของรัฐบาลกลางวันที่ 6 ธันวาคม , 2554 เลขที่ 402-FZ) ด้วยการสร้างการสำรองวันหยุด องค์กรจึงให้ข้อมูลแก่ผู้ใช้ที่สนใจเกี่ยวกับจำนวนภาระผูกพันในการจ่ายค่าวันหยุดพักผ่อนให้กับพนักงาน ณ วันที่รายงาน

บ่อยแค่ไหนที่จะสร้างการสำรอง

การสำรองวันหยุดจะถูกสร้างขึ้นในวันที่รายงาน วันที่นี้สำหรับองค์กรอาจเป็น:

- วันสุดท้ายของแต่ละเดือน ตัวเลือกนี้เป็นที่นิยมที่สุด แต่ก็ใช้แรงงานมากกว่าเช่นกัน

- วันสุดท้ายของแต่ละไตรมาส ขึ้นอยู่กับอัตราส่วนต้นทุนต่อผลกระทบ ตัวเลือกนี้ถือว่าเหมาะสมที่สุด

- วันที่ 31 ธันวาคม. ตัวเลือกนี้เป็นวิธีที่ง่ายที่สุด แต่ใช้ได้เฉพาะกับองค์กรที่จัดทำรายงานในช่วงปลายปีเท่านั้น

องค์กรตัดสินใจเองว่าจะเลือกวันใดในการคำนวณทุนสำรองและแก้ไขในนั้น

สำรองวันหยุดพักผ่อนในด้านบัญชีและการรายงาน

เงินสำรองสำหรับค่าจ้างวันหยุด ณ วันที่รายงานเกิดจากการเดบิตของบัญชีบัญชีเดียวกันกับที่องค์กรบันทึกบัญชีเงินเดือน

จำนวนสำรองวันหยุดในงบดุลขององค์กรจะแสดงในบรรทัด 1540 "หนี้สินโดยประมาณ" ในจำนวนเท่ากับยอดเครดิตของบัญชี 96 "สำรองสำหรับค่าใช้จ่ายในอนาคต" บัญชีย่อย "สำรองสำหรับการชำระเงินวันหยุด" ณ วันที่รายงาน วันที่.

สำรองจ่ายวันหยุด: โพสต์เพื่อใช้งาน

ค่าวันหยุดและค่าชดเชยสำหรับวันลาพักร้อนที่ไม่ได้ใช้ตลอดจนเงินสมทบกองทุนนอกงบประมาณที่คำนวณจากจำนวนเงินเหล่านี้จะถูกสะสมจากทุนสำรองดังนี้:

หากองค์กรมีเงินทุนไม่เพียงพอจากทุนสำรองค้างจ่าย เงินคงค้างของค่าจ้างวันหยุดและค่าชดเชยสำหรับวันหยุดพักผ่อนที่ไม่ได้ใช้โดยมีส่วนร่วมเกินยอดคงเหลือในบัญชี 96 จะแสดงในคำสั่งซื้อทั่วไปเป็นเดบิตไปยังบัญชีต้นทุน 20, 25 , 26, 44 ฯลฯ

วิธีการคำนวณการสำรองวันหยุด

ในเอกสารกำกับดูแลด้านการบัญชีไม่มีขั้นตอนเฉพาะในการคำนวณจำนวนเงินสำรองสำหรับการจ่ายค่าพักร้อน ดังนั้นองค์กรจึงพัฒนาอัลกอริทึมนี้อย่างเป็นอิสระและรวมไว้ในตัวของมันเอง

คุณสามารถพิจารณาได้หลายวิธีในการกำหนดจำนวนเงินสำรองสำหรับการจ่ายค่าพักร้อน พวกเขาจะกล่าวถึงด้านล่าง

แต่ไม่ว่าในกรณีใด ก่อนอื่นคุณต้องแบ่งพนักงานทั้งหมดขององค์กรออกเป็นกลุ่มๆ หลักการมีดังนี้: พนักงานขององค์กรที่มีค่าจ้างสะท้อนอยู่ในบัญชีต้นทุนเดียวกันจะรวมกันเป็นกลุ่มเดียว ซึ่งหมายความว่าพนักงานของการผลิตหลักซึ่งมีค่าจ้างสะสมอยู่ในเดบิตของบัญชี 20 "การผลิตหลัก" จะถูกรวมเป็นกลุ่มเดียวและคนงานที่มีกิจกรรมที่เกี่ยวข้องกับการขายสินค้า - เข้าสู่อีกกลุ่มหนึ่งหากค่าจ้างของพวกเขา สะสมอยู่ในเดบิตของบัญชี 44 "ค่าใช้จ่ายในการขาย"

วิธีที่ 1

ทุนสำรอง (ยอดเครดิตของบัญชี 96 "สำรองสำหรับค่าใช้จ่ายในอนาคต" บัญชีย่อย "สำรองสำหรับการจ่ายค่าพักร้อน") คำนวณจากรายได้เฉลี่ยรายวันของพนักงานแต่ละคน

ในการดำเนินการนี้ ณ วันที่รายงานแต่ละรายการ (สิ้นเดือน ไตรมาส หรือปี ตามที่องค์กรกำหนด) สำหรับพนักงานแต่ละกลุ่ม คุณต้องดำเนินการดังต่อไปนี้:

ขั้นตอนที่ 1: กำหนดจำนวนวันลาพักร้อนที่ไม่ได้ใช้ รวมถึงการลาพักร้อนโดยได้รับค่าจ้างเพิ่มเติม ซึ่งพนักงานแต่ละคนมีสิทธิ์ได้รับ ณ วันที่รายงานนั้น

ขั้นตอนที่ 4 เพิ่มจำนวนเงินค่าจ้างวันหยุดที่คำนวณได้สำหรับพนักงานทุกคนในกลุ่มโดยคำนึงถึงเงินสมทบกองทุนนอกงบประมาณ

ค่าที่ได้จะเป็นจำนวนเงินสำรองสำหรับการจ่ายค่าพักร้อนสำหรับแต่ละกลุ่มเฉพาะ ณ วันที่รายงาน จำนวนเงินสำรองสำหรับทุกกลุ่มจะต้องสอดคล้องกับยอดเครดิตของบัญชี 96 "สำรองสำหรับค่าใช้จ่ายในอนาคต" บัญชีย่อย "สำรองเพื่อจ่ายค่าพักร้อน"

ขึ้นอยู่กับผลลัพธ์ของสินค้าคงคลังของยอดสำรอง สำรองเพิ่มเติมจะเกิดขึ้นในเดบิตของบัญชีการบัญชีต้นทุน 20, 25, 26, 44, 08 และในเครดิตของบัญชี 96 จำนวนเงินสำรองวันหยุดที่สงวนไว้มากเกินไป ปีที่แล้วและไม่ได้ใช้ในปีที่รายงานจะรวมอยู่ในรายได้อื่นขององค์กรในการเดบิตของบัญชี 96 และเครดิตของบัญชี 91 "รายได้และค่าใช้จ่ายอื่น" บัญชีย่อย 91.1 "รายได้อื่น"

วิธีที่ 2

ขั้นตอนการคำนวณจำนวนสำรองวันหยุดสามารถทำให้ง่ายขึ้นโดยการกำหนดรายได้เฉลี่ยที่ไม่ใช่ของพนักงานคนใดคนหนึ่ง แต่เป็นของพนักงานทั้งหมดในกลุ่มที่เกี่ยวข้อง

ในกรณีนี้ เพื่อกำหนดจำนวนเงินสำรองที่จำเป็น:

ขั้นตอนที่ 1 กำหนดจำนวนวันลาพักร้อนที่ไม่ได้ใช้ทั้งหมด รวมถึงการลาพักร้อนโดยได้รับค่าจ้างเพิ่มเติม ซึ่งพนักงานทุกคนในกลุ่มเดียวกันมีสิทธิได้รับ ณ วันที่รายงานนั้น

ขั้นตอนที่ 3 กำหนดจำนวนเงินสำรองสำหรับพนักงานแต่ละกลุ่มโดยใช้สูตร:

ขั้นตอนที่ 4 เพิ่มจำนวนเงินสำรองที่พบสำหรับการจ่ายค่าพักร้อนสำหรับทุกกลุ่ม

เช่นเดียวกับวิธีแรก จำนวนเงินที่พบจะเป็นจำนวนเงินสำรองสำหรับการจ่ายค่าพักร้อนสำหรับแต่ละกลุ่ม ณ วันที่รายงาน จำนวนสำรองทั้งหมดสำหรับทุกกลุ่มจะต้องสอดคล้องกับยอดเครดิตของบัญชี 96 "สำรองสำหรับค่าใช้จ่ายในอนาคต" บัญชีย่อย "สำรองสำหรับการจ่ายค่าพักร้อน" เมื่อสิ้นสุดรอบระยะเวลารายงาน

วิธีที่ 3

วิธีที่สามในการคำนวณจำนวนเงินสำรองเกี่ยวข้องกับการกำหนดมาตรฐานสำหรับการสมทบทุนสำรองซึ่งคำนวณตามผลลัพธ์ของปีที่แล้ว มาตรฐานนี้จะกำหนดเป็นส่วนแบ่งค่าใช้จ่ายในการลาพักร้อนและค่าตอบแทนสำหรับพนักงานแต่ละกลุ่มในต้นทุนค่าจ้างรวมสำหรับกลุ่มนี้สำหรับปี

ในการทำเช่นนี้คุณต้องมี:

ขั้นตอนที่ 1 ณ วันที่ 31 ธันวาคมของปีก่อน กำหนดมาตรฐานเงินสมทบเงินสำรองค่าพักร้อนสำหรับกลุ่มพนักงาน โดยใช้สูตร:

มาตรฐานนี้จะยังคงไม่เปลี่ยนแปลงตลอดทั้งปีปัจจุบัน แม้ว่าองค์กรจะปรับจำนวนทุนสำรองเป็นรายเดือนหรือรายไตรมาสก็ตาม

ขั้นตอนที่ 2 สำหรับแต่ละวันที่รายงานของปีปัจจุบัน คำนวณจำนวนเงินสมทบทุนสำรองสำหรับกลุ่มพนักงานโดยใช้สูตร:

ขั้นตอนที่ 3 เพิ่มจำนวนเงินสำรองที่พบสำหรับการจ่ายค่าพักร้อนสำหรับทุกกลุ่ม สำหรับจำนวนเงินที่ระบุ จะมีการเพิ่มทุนสำรอง (เพิ่มหรือปรับปรุง) สำหรับการเดบิตของบัญชี 20, 25, 26, 44, 08 และเครดิตของบัญชี 96