คำแนะนำเกี่ยวกับสิ่งที่ผู้ฝากเงินของธนาคารที่ปิดไปแล้วควรทำเพื่อให้ได้เงินคืนโดยไม่ต้องอาศัยทนายความและโครงสร้างคนกลาง

ตั้งแต่วันที่ 1 มกราคมถึง 5 พฤษภาคม 2014 ธนาคารกลางของสหพันธรัฐรัสเซียเพิกถอนใบอนุญาตจากธนาคาร 28 แห่ง ได้แก่ CB Eurotrust, My Bank, CB Monolit และสถาบันอื่น ๆ ดังนั้นปัญหาในการคืนเงินจึงปรากฏในหมู่ผู้ฝากเงินหลายพันรายทั่วรัสเซีย โชคดีที่ระบบประกันที่มีอยู่ทำให้คุณสามารถวางใจค่าชดเชยได้

กิจกรรมระดับสูงของหน่วยงานกำกับดูแลทำให้ปัญหาการคืนเงินฝากเป็นไปอย่างเร่งด่วน ความสัมพันธ์ทางกฎหมายระหว่างธนาคารล้มละลายและลูกค้าถูกควบคุมโดยกฎหมาย "การประกันเงินฝากของบุคคลในธนาคารของสหพันธรัฐรัสเซีย" (ต่อไปนี้จะเรียกว่ากฎหมาย) ซึ่งมีผลบังคับใช้เป็นเวลา 10 ปี

ตามพระราชบัญญัตินี้ คุณสามารถรับเงินได้หากสถาบันการเงินที่ล้มละลายเป็นสมาชิกของสำนักงานประกันเงินฝาก (ต่อไปนี้ - DIA)

องค์กรรักษาทะเบียนพิเศษและจัดการกองทุน OSV (ประกันเงินฝากภาคบังคับ) สำหรับการคืนเงินฝากในจำนวนสูงถึง 700,000 รูเบิล บุคคลธรรมดา (ตั้งแต่วันที่ 1 มกราคม 2014 - พลเมืองและผู้ประกอบการรายบุคคล) สามารถวางใจได้ว่าใครเป็นผู้เปิดเงินฝากในธนาคารที่เป็นสมาชิกของ DIA นอกจากนี้ยังมีการประกันเงินฝากภายใต้ใบรับรองการออมทรัพย์ที่ลงทะเบียนไว้

ยังไงซะ:ประเด็นการเพิ่มค่าเบี้ยประกันสูงสุด 1 000 000 rub. รัฐดูมาได้นำกฎหมายมาใช้ในการอ่านครั้งแรกแล้วเหลืออีกสองคนจากนั้นอนุมัติในสภาสหพันธ์และลงนามโดยประธานาธิบดี กฎหมายควรมีผลบังคับใช้หลังจากการตีพิมพ์ใน Rossiyskaya Gazeta

ไม่ต้องค้ำประกันประเภทของเงินฝากต่อไปนี้ (ส่วนที่ 2 มาตรา 5 ของกฎหมาย):

- เปิดในสาขาต่างประเทศของธนาคารรัสเซีย

- เปิดสำหรับกิจกรรมระดับมืออาชีพของพรักาน นักกฎหมาย และผู้เชี่ยวชาญอื่นๆ

- เปิดให้ผู้ถือ รวมถึงเงินฝากที่รับรองโดยสมุดบัญชีเงินฝากหรือหนังสือรับรองที่ไม่มีชื่อ

- เงินที่โอนไปยังธนาคารใน DU (การจัดการความน่าเชื่อถือ);

- เงินอิเล็กทรอนิกส์

เหตุการณ์ประกันสำหรับการคืนเงินมัดจำคืออะไร?

หากเงินฝากของคุณไม่อยู่ภายใต้ข้อจำกัดข้างต้น และธนาคารเป็นผู้มีส่วนร่วมในโปรแกรม ก็ค่อนข้างเป็นไปได้ที่จะชดเชยเงินของคุณอย่างน้อยบางส่วน ควรมี "เหตุการณ์ประกัน" นั่นคือการเพิกถอนใบอนุญาตจากสถาบันการเงินหรือการแนะนำโดยธนาคารกลางของสหพันธรัฐรัสเซียของการเลื่อนการชำระหนี้ของการชำระหนี้ของสถาบัน (มาตรา 8 ของกฎหมาย)

ขั้นตอนการชำระเงินคืนเงินฝากของธนาคารที่ปิดไปแล้วเป็นอย่างไร?

1. การปรากฏตัวของข้อมูลเกี่ยวกับความไม่น่าเชื่อถือของธนาคารเหตุผลในการเพิกถอนใบอนุญาตอาจเป็นจำนวนเงินไม่เพียงพอของเงินทุน ความเพียงพอของเงินทุนต่ำ หากข้อเท็จจริงของการบิดเบือนการรายงานถูกเปิดเผย การละเมิดกฎหมายของรัฐบาลกลางที่ห้าม "ธุรกรรมที่น่าสงสัย"

คุณสามารถรับข้อมูลเกี่ยวกับการเพิกถอนใบอนุญาตได้จากเว็บไซต์ทางการของ DIA (http://www.asv.org.ru/) และจากสื่อ

รูปที่ 2 ตัวอย่างข้อความเกี่ยวกับเหตุการณ์ผู้เอาประกันภัยใน CB Sovinkom (มอสโก) และ Sberinvestbank (Yekaterinburg)

2. การแต่งตั้งผู้บริหารชั่วคราวและการคัดเลือกธนาคารตัวแทนหน้าที่ของพวกเขาคือรวบรวมทรัพย์สินของสถาบันที่ถูกเพิกถอนใบอนุญาต นอกจากนี้ ลูกหนี้และเจ้าหนี้ของสถาบันที่ถูกระงับการทำงานจะได้รับแจ้งเหตุการณ์ผู้เอาประกันภัยเกิดขึ้น

รูปที่ 4 ตัวอย่างของข้อความเกี่ยวกับทางเลือกของธนาคารตัวแทนสำหรับการชำระค่าชดเชยให้กับผู้ฝากเงินของ JSCB "Russian Land Bank" และ CB "Stroycredit"

3. ดำเนินมาตรการเพื่อระบุผู้ฝากเงินทั้งหมดของสถาบันและจัดให้มีการชำระเงินประกันเพื่อประโยชน์ของพวกเขาไม่เร็วกว่าใน 17 วันการโอนเงินเริ่มต้นที่สำนักงานของธนาคารตัวแทน

ดังนั้นเหตุการณ์ที่เอาประกันภัยสามารถรับรู้ได้เฉพาะสำหรับการบริหารสถาบันและผู้ฝากเงินที่มีเงินอยู่ในบริเวณขอบรก สำหรับธนาคารกลางของสหพันธรัฐรัสเซียนี่เป็นงานอย่างเป็นระบบในการทำความสะอาดระบบการก่อตัวที่ไม่สามารถใช้งานได้ ในเวลาเดียวกัน ความโปร่งใสที่ชัดเจนของขั้นตอนการทำงานนั้นไม่เป็นเช่นนั้น และบางครั้ง ใบอนุญาตก็ถูกนำออกจากองค์กรที่ไม่มีข้อสงสัยเกี่ยวกับความเป็นอยู่ที่ดีเมื่อปีที่แล้ว

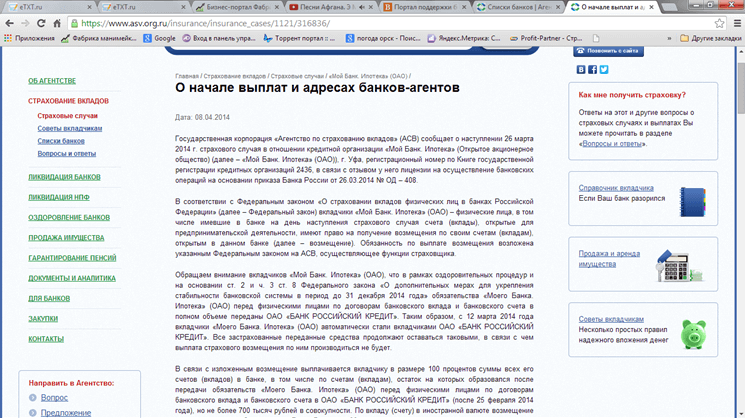

รูปที่ 5 ตัวอย่างข้อความเกี่ยวกับการเริ่มต้นการชำระเงินและที่อยู่ของธนาคารตัวแทนที่เกี่ยวข้องกับเหตุการณ์ผู้เอาประกันภัยที่เกี่ยวข้องกับองค์กรเครดิต "My Bank Ipoteka" (Ufa)

รายชื่อธนาคารที่ถูกเพิกถอนใบอนุญาตในปี 2557: Lights of Moscow, Navigator, Atlas, First Republican, Local Credit, National Bank for Business Development, Western, KIT Finance Investment Bank, AF Bank, Caspian, Sberinvestbank, Sovinkom, EnergoBusiness, Stroycredit, Migom, Russian Land, Monolith, การพัฒนาธุรกิจ ธนาคาร, ดาเกสถาน, Ringcombank, ธนบัตร, Sunzha, Link-Bank, Eurotrust, Interregional Center for Microcrediting, ประเพณี, ธรรมชาติ, National Settlement Company, Imbank, ความน่าเชื่อถือ รายการทั้งหมดตั้งแต่ปี 1991 ถึง 2014

อัลกอริทึมข้างต้นสามารถตรวจสอบได้จากตัวอย่างของ Master-Bank ซึ่งจดทะเบียนในทะเบียน DIA เมื่อวันที่ 16 ธันวาคม 2547:

- 20 พฤศจิกายน 2556: เพิกถอนใบอนุญาต (เหตุการณ์เอาประกันภัย);

- 11/20/2556: การแต่งตั้งผู้บริหารชั่วคราว

- 26 พฤศจิกายน 2556: เลือกธนาคารตัวแทน (JSC Sberbank แห่งรัสเซียและ OJSC VTB24);

- 12/02/2013: เริ่มต้นการชำระเงินด้วยเงินสด

ขั้นตอนดำเนินการในลักษณะเดียวกันกับ OAO Bank Zapadny ซึ่งเข้าสู่การลงทะเบียน DIA เมื่อวันที่ 24 กุมภาพันธ์ 2548:

- 04/21/2014: เพิกถอนใบอนุญาต;

- 04/25/2014: เลือกธนาคารตัวแทน (OJSC MDM Bank และ OJSC Sberbank แห่งรัสเซีย);

- 04/30/2014: รายการของที่อยู่ที่เผยแพร่และการชำระเงินประกันเริ่มต้นขึ้น

ผู้ฝากเงินควรทำอย่างไรจึงจะได้เงินจากธนาคารที่ปิดไปแล้ว

- การเตรียมใบสมัครไปยังธนาคารตัวแทน DIA 14 วันหลังจากเกิดเหตุการณ์ผู้เอาประกันภัยผู้ฝากจะต้องนำไปใช้กับสถาบันที่กำหนดไว้สำหรับการชำระหนี้โดยมีการร้องขอเป็นลายลักษณ์อักษร (ข้อมูลเกี่ยวกับที่อยู่ขององค์กรสามารถรับได้ทางโทรศัพท์ 8 800 200-08-05 ). สิ่งสำคัญ:นักลงทุน ตัวแทน ทายาท มีสิทธิได้รับค่าชดเชยความเสียหาย (ส่วนที่ 1 ของมาตรา 10 ของกฎหมาย)

- สมัครธนาคารพร้อมเอกสารยืนยันตัวตน. ในการรับเงินผ่านตัวแทน คุณจะต้องมีหนังสือมอบอำนาจที่ลงนามโดยทนายความ

- การรับเงินเข้าบัญชีส่วนตัวหรือเป็นเงินสดภายใน 3 วันทำการ (ส่วนที่ 4 ของมาตรา 12 ของกฎหมาย) ค่าตอบแทนจำนวนไม่เกิน 700,000 รูเบิลจะถูกโอนไปยังผู้ฝากในลักษณะที่เขาเลือก ดังนั้นอย่างน้อย 17 วันจะต้องผ่านจากวันที่ทำประกันถึงการรับเงิน

กรณีพิเศษ

- ถ้า จำนวนเงินฝากมากกว่า 700,000 rublesจากนั้นคุณสามารถรับยอดคงเหลือที่ไม่ได้รับการชดเชยหลังจากเสร็จสิ้นขั้นตอนการล้มละลายของธนาคาร ในการดำเนินการนี้ คุณต้องประกาศการเรียกร้องของคุณเป็นเจ้าหนี้แยกต่างหากโดยส่งไปยังผู้ดูแลทรัพย์สินล้มละลาย จะจ่ายเงินชดเชยหากสถาบันมีทรัพย์สินเหลืออยู่เมื่อสิ้นสุดกระบวนการล้มละลาย

- การชำระเงินล่าช้าโดยธนาคารตัวแทนของเงินเป็นพื้นฐานสำหรับการรับดอกเบี้ย (ในจำนวนอัตราการรีไฟแนนซ์ของธนาคารกลางของสหพันธรัฐรัสเซียสำหรับความล่าช้าในแต่ละวัน) (ส่วนที่ 6 ของมาตรา 12 ของกฎหมาย) หากจำนวนเงินชดเชยการประกันไม่เป็นที่พอใจของผู้ฝากเงินและเขาคาดว่าจะได้รับเงินมากขึ้น (แต่ภายใน 700,000 รูเบิล) เขาต้องสมัครเป็นลายลักษณ์อักษรกับ DIA โดยแนบเอกสารทั้งหมดที่ยืนยันความถูกต้องของเขา ภายใน 10 วัน การอุทธรณ์จะต้องได้รับการพิจารณาโดยมีการตัดสินใจตอบสนองหรือปฏิเสธที่จะปฏิบัติตามข้อกำหนด

รูปที่ 6. ขั้นตอนการรับเงิน

จำนวนเงินดังต่อไปนี้อาจมีการชดเชย

- เงินฝากหลัก (จำนวนเท่าใดก็ได้ในบัญชี)

- ดอกเบี้ยในวันที่ทำประกัน (ตัวอย่างจะกล่าวถึงด้านล่าง)

จำเป็นต้องยื่นคำร้องเป็นลายลักษณ์อักษรไปยังธนาคารตัวแทน DIA ก่อนที่กระบวนการล้มละลายจะเสร็จสิ้น (ซึ่งตามกฎแล้วจะใช้เวลา 1-3 ปี) แม้จะมีคำแนะนำอย่างแข็งขันจากผู้เชี่ยวชาญเกี่ยวกับความช้า แต่ก็ควรทำโดยเร็วที่สุด เนื่องจากกฎหมายไม่ได้กำหนดเส้นตายที่แน่นอนสำหรับการชำระภาระผูกพัน

หาก DIA ปฏิเสธการจ่ายเงินประกันโดยไม่ชอบด้วยกฎหมาย หรือคำนวณจำนวนเงินชดเชยอย่างไม่ถูกต้อง การตัดสินใจนี้สามารถอุทธรณ์คำชี้แจงการเรียกร้องต่อศาลได้ (มาตรา 12 ส่วนที่ 10 ของกฎหมาย) หากการอุทธรณ์ตามมาหลังจากเสร็จสิ้นกระบวนการล้มละลาย พลเมืองบางประเภทสามารถนับค่าชดเชยได้ (ส่วนที่ 2 ของมาตรา 10 ของกฎหมาย) โดยเฉพาะพวกทหารเกณฑ์ ทายาท (หากสมัคร DIA เป็นไปไม่ได้จนกว่าจะสิ้นสุดคดีมรดก) และพลเมืองประเภทอื่นๆ

พิจารณาตัวอย่างการคืนเงินฝากจากสถาบันล้มละลาย "ธนาคาร":

| ผู้ฝาก ประเภทของเงินฝากและคุณสมบัติของมัน | จำนวน/ดอกเบี้ย | ระยะเวลาการวางทุน ณ เวลาที่เกิดเหตุ | จำนวนเงินที่คำนวณล่วงหน้า | จำนวนเงินที่รับ |

|---|---|---|---|---|

| Igor Ivanovich, ข้าราชการ (ฝากประจำ) | เงินฝาก 1 ครั้ง: 600,000 rubles ที่ 12 เปอร์เซ็นต์ต่อปี ผลงานที่ 2: 300,000 rubles ที่ 20 เปอร์เซ็นต์ต่อปี | มัดจำ 1 : 9 เดือน ฝากครั้งที่ 2: 6 เดือน | 654.000+330.000 =984.000 | 700,000 rubles |

| Tamara Fedorovna, แม่บ้านทำความสะอาด (เธอออกหนังสือรับรองการออมและกู้เงิน) | เงินฝาก: 1 ล้านรูเบิลที่ 12 เปอร์เซ็นต์ต่อปี เครดิต: 400,000 rubles | ค่ามัดจำ: 7 เดือน เงินกู้: ไม่ชำระคืนเต็มจำนวน | 1.070.000-400.000=670.000 | 670 พันรูเบิล |

| Olga Valentinovna(เงินฝากผู้ถือ) | เงินฝาก: 400,000 rubles ที่ 12 เปอร์เซ็นต์ต่อปี | ค่ามัดจำ: 12 เดือน | 448.000 | 0 (เงินฝากประเภทนี้ไม่มีประกัน) |

| Pavel Petrovich(โอนเงินเข้ากองทรัสต์) | จำนวน: 2 ล้านรูเบิล ที่ 35 เปอร์เซ็นต์ต่อปี | ระยะเวลาการใช้งานเมื่อถูกเพิกถอนใบอนุญาต: 6 เดือน | 2.350.000 | 0 (เงินที่โอนไปยังรีโมทคอนโทรลไม่รับประกัน) |

ดังนั้นขั้นตอนที่มีอยู่สำหรับการรับเงินจากธนาคารล้มละลายจึงค่อนข้างง่ายแม้ว่าจำนวนเงินสูงสุดจะถูก จำกัด ที่ 700,000 รูเบิล คุณควรสมัครชำระเงินประกันโดยเร็วที่สุดเนื่องจากผลกำไรและค่าธรรมเนียมที่หายไปสำหรับการใช้เงินทุนหลังจากเหตุการณ์ที่เอาประกันภัยจะไม่ได้รับการชดเชย

หลายคนในรัสเซียฝากเงินไว้กับธนาคาร ในการเลือกธนาคาร ก่อนอื่นเราต้องคำนึงถึงว่าเงินฝากของคุณได้รับการประกันโดย DIA หรือไม่ เช่น เราจะได้รับเงินคืนจากเงินฝากธนาคารในกรณีที่เกิดการล่มสลายของหลังหรือไม่? แล้วเราก็เอาเงิน แต่สิ่งสำคัญคือต้องจำคุณลักษณะบางอย่างที่จะช่วยให้เราสูญเสียน้อยลงเมื่อเพิกถอนใบอนุญาตจากธนาคาร

หากคุณต้องการทราบว่าจะคืนเงินให้คุณเป็นจำนวนเท่าใด เราขอแนะนำให้คุณทำแบบทดสอบง่ายๆ

ทดสอบ:

กรณีล่าสุดของการเพิกถอนใบอนุญาตของ Smolensk Bank, Masterbank, การปรับโครงสร้างของ PSB, Binbank กล่าวว่าข้อมูลนี้ค่อนข้างเกี่ยวข้อง ตัวฉันเองมีเงินฝากในธนาคารใหญ่แห่งหนึ่ง และฉันเริ่มติดตามสถานะธนาคารของฉันอย่างจริงจัง ดังนั้นเคล็ดลับและข้อสังเกตบางประการ

ทำไมการมีเงินฝากหลายบัญชีในธนาคารเดียวจึงเป็นอันตราย

หากคุณมีธนาคารเดียว เงินฝากหลายครั้งมากกว่า 1400 พันรูเบิล, คุณจะได้รับ สูงสุด 1400 พันรูเบิล.

เงินฝากสูงถึง 1,400,000 รูเบิลได้รับการประกันโดยรัฐ - นี่เป็นข้อความที่แท้จริง แต่มีข้อแม้อยู่อย่างหนึ่ง

จำนวนเงินฝากทั้งหมดสูงถึง 1,400,000 rubles ในธนาคารเดียวได้รับการประกันโดยรัฐ เหล่านั้น. หากคุณฝากเงิน 10 ครั้งสำหรับ 1,400,000 rubles ในธนาคารเดียวและพวกเขาได้รับการประกัน คุณจะได้รับสูงสุด 1400,000 rubles กฎนี้ใช้กับสาขาของธนาคารด้วย เหล่านั้น. ชื่อธนาคารคือธนาคารเดียว ไม่ว่าคุณจะฝากเงินที่สาขาใด คุณจะได้รับสูงสุด 1,400,000 rubles

ความแตกต่างอีกเล็กน้อย

- ฉันต้องการดึงความสนใจของคุณไปที่ความจริงที่ว่าสกุลเงินของการชดใช้ค่าเสียหายจากการประกันภัยเป็นรูเบิลเสมอ ไม่สำคัญว่าคุณเปิดเงินฝากในสกุลเงินใด สกุลเงินจะถูกโอนไปยังเงินฝากตามอัตราแลกเปลี่ยนของธนาคารกลางในวันที่ถูกเพิกถอนใบอนุญาต

- เงินในบัตรเดบิตได้รับการคุ้มครองหากคุณมีเงินเดือนหรือบัตรเดบิต และใบอนุญาตถูกเพิกถอนจากธนาคาร เงินนั้นจะถูกส่งคืนให้คุณ เงินในบัตรเป็นเงินมัดจำและครอบคลุมโดยประกันเงินฝาก

- เงินทุนของผู้ประกอบการแต่ละรายได้รับการคุ้มครองเท่าเทียมกับเงินทุนของบุคคล กฎของโอกาสเดียวกันกับพวกเขา

ดอกเบี้ยเงินฝากจะได้รับคืนหากจำนวนเงินมากกว่า 1,400,000 หรือไม่?

เราทุกคนนำเงินเข้าธนาคารเพื่อดอกเบี้ย ประหยัดเงินจากภาวะเงินเฟ้อ และหวังว่าจะเพิ่มเป็นทวีคูณ

ตามกฎหมายจำนวนเงินฝาก + เงินสะสมและเงินทุนเป็นตัวประกัน เหล่านั้น. ทันทีที่ใบอนุญาตของธนาคารถูกเพิกถอน นับจากวันนั้นเป็นต้นมา ดอกเบี้ยค้างรับก็จะหยุดลง

คุณจะได้รับเงินตั้งแต่วันที่ฝากเงินจนถึงวันที่ใบอนุญาตถูกเพิกถอน คุณสามารถคำนวณจำนวนเงินชดเชยสำหรับการฝากเงินโดยใช้อักษรตัวพิมพ์ใหญ่ได้ คุณเพียงแค่ต้องระบุวันที่สิ้นสุดของการฝากเงิน = วันที่ถูกเพิกถอนใบอนุญาต

ในเรื่องนี้ทุกอย่างเรียบง่ายและชัดเจน หากจำนวนเงินฝากบวกดอกเบี้ยมากกว่า 1,400,000 คุณจะได้รับสูงสุด 1,400,000 ส่วนที่เหลือสามารถคืนได้เฉพาะในช่วงล้มละลายและการขายทรัพย์สินของธนาคาร กระบวนการล้มละลายไม่รวดเร็วและอาจใช้เวลาเป็นเดือนหรือเป็นปี

เงินใดที่คุณจะไม่ได้รับเงินคืน?

หน่วยงานประกันเงินฝากกำหนดไว้อย่างชัดเจนว่ากองทุนใดไม่ได้รับการประกัน

เมื่อเพิกถอนใบอนุญาต คุณสามารถคืนเงินนี้ได้เฉพาะในลำดับของคิวทั่วไปเท่านั้น

- เงินทุนในบัญชีการชำระบัญชีของนิติบุคคล

- เงินฝากผู้ถือบัตรยืนยันโดยหนังสือรับรองสมุดคู่ฝากจะไม่เป็นผู้ประกันตน

- เงินที่โอนไปการจัดการทรัสต์ (DU) ไม่ได้รับการประกัน

- หากสาขาธนาคารของคุณอยู่ต่างประเทศ เงินทุนของคุณจะไม่ได้รับการประกัน

- เงินอิเล็กทรอนิกส์ทั้งหมด (ใช้กับ webmoney เงิน Yandex ฯลฯ)

- เงินทุนในบัญชีโลหะ

- เงินทุนจากโปรแกรมโบนัส หากมี

วิธีการชำระค่าประกันเงินฝาก?

หลายคนรีบไปที่ธนาคารหลังจากการเพิกถอนใบอนุญาตและเรียกร้องเงินคืน ตื่นตระหนก บุกเบิกสำนักงานธนาคาร - พวกเขาจะไม่นำไปสู่สิ่งที่ดี งานของคุณคือรอและตระหนักถึงเหตุการณ์

การบุกธนาคารจะไม่กลายเป็นอะไร ไม่มีเงินในธนาคารอีกต่อไป

คุณต้องรออย่างน้อย 7 วันเป็นช่วงเวลาที่ DIA เผยแพร่ข้อความในสื่อเกี่ยวกับที่ธนาคารจะจ่ายเบี้ยประกัน

การชำระเงินค่าสินไหมทดแทนประกันทำโดยธนาคารตัวแทน นี่เป็นธนาคารพิเศษที่ DIA โอนประกัน

จะต้องมีหลายสาขาและต้องพร้อมรับนักท่องเที่ยวหลั่งไหลเข้ามา ไม่ต้องรีบร้อนในวันแรกเพื่อรับเงิน ยืนต่อแถว คุณต้องใจเย็น - คุณสามารถเขียนใบสมัครได้ภายใน 2 ปีหลังจากเพิกถอนใบอนุญาตจากธนาคาร

อีกไม่กี่วันเราก็ไปเขียนแถลงการณ์กัน อย่าลืมนำหนังสือเดินทางติดตัวไปด้วย สามารถรับเงินได้ในวันเดียวกัน หากคุณไม่เห็นด้วยกับจำนวนเงินชดเชย คุณจะต้องจัดเตรียมเอกสารเพิ่มเติมให้กับ DIA

หลังจากรับเงินประกันแล้วจะลงทุนที่ไหน?

แม้ว่าคุณจะ "โชคดี" และเกิดเหตุการณ์ประกันขึ้น คุณก็ไม่ควรอารมณ์เสีย คุณจะได้รับเงินของคุณ คำถามคือต้องทำอย่างไร หากคุณยังคงไว้วางใจธนาคาร เพราะโดยหลักการแล้ว คุณได้คืนเงินของคุณไปแล้วและ DIA ก็ไม่ทำให้คุณผิดหวัง แนะนำให้เปิดฝากใหม่อีกครั้งเพียงช่วงเวลาสั้นๆ ตัวอย่างเช่น นี่คือผลงานสำหรับไตรมาสที่มีเปอร์เซ็นต์ที่ดี เราขอแนะนำ Tinkoff Bank

คืนเงินมัดจำกรณีเพิกถอนใบอนุญาตและล้มละลาย

จะคืนเงินฝากจากธนาคารที่มีปัญหาได้อย่างไร?

ดังที่ฉันได้กล่าวไว้ในบทความเกี่ยวกับ ผู้มีรายได้ปานกลางส่วนใหญ่เก็บออมไว้ในเงินฝากธนาคาร เครื่องมือทางการเงินนี้ค่อนข้างน่าเชื่อถือและช่วยให้คุณปกป้องเงินออมบางส่วนจากภาวะเงินเฟ้อได้ เมื่อเทียบกับกองทุนรวม กองทุน ฯลฯ ในกรณีของเงินฝากธนาคาร ความน่าจะเป็นที่จะสูญเสียเงินฝากนั้นน้อยมากเนื่องจากการค้ำประกันจากรัฐ ไม่นับข้อยกเว้น เช่น เหตุสุดวิสัย ความขัดแย้งทางการทหาร และภัยพิบัติ

คดีล้มละลายของธนาคารมักก่อให้เกิดความกังวลอย่างมากในหมู่ผู้ที่ฝากเงินไว้ และคำถามแรกที่เข้ามาในหัวคือ: "จะคืนเงินมัดจำจากธนาคารที่มีปัญหาได้อย่างไร" ในบทความนี้ เราจะเข้าใจวิธีการคืนเงินฝากให้กับลูกค้าของธนาคารที่ล้มละลาย

- วิธีคืนเงินมัดจำและสิ่งที่คุณต้องรู้เกี่ยวกับการประกันเงินฝาก

- คืนเงินมัดจำเมื่อเพิกถอนใบอนุญาต

- คืนเงินในกรณีที่ธนาคารล้มเหลว

- คืนเงินมัดจำก่อนกำหนด;

- จะทำอย่างไรถ้าเงินฝากไม่รวมอยู่ในทะเบียนธนาคาร

วิธีคืนเงินมัดจำ: ทุกสิ่งที่คุณจำเป็นต้องรู้เกี่ยวกับประกันเงินฝาก

ฉันเขียนบล็อกมานานกว่า 6 ปีแล้ว ในช่วงเวลานี้ ฉันเผยแพร่รายงานเกี่ยวกับผลการลงทุนของฉันเป็นประจำ ตอนนี้พอร์ตการลงทุนสาธารณะมีมากกว่า 1,000,000 รูเบิล

โดยเฉพาะอย่างยิ่งสำหรับผู้อ่าน ฉันได้พัฒนาหลักสูตร Lazy Investor ซึ่งฉันได้แสดงให้คุณเห็นทีละขั้นตอนถึงวิธีการจัดระเบียบการเงินส่วนบุคคลของคุณ และนำเงินออมของคุณไปลงทุนในทรัพย์สินหลายสิบชนิดอย่างมีประสิทธิภาพ ฉันแนะนำให้ผู้อ่านทุกคนผ่านการฝึกอบรมอย่างน้อยในสัปดาห์แรก (ฟรี)

ในเดือนธันวาคม พ.ศ. 2546 ได้มีการนำกฎหมายของรัฐบาลกลางฉบับที่ 177-FZ มาใช้ ด้วยการนำไปใช้ในประเทศของเรา จึงมีการแนะนำวิธีการชำระเงินคืนให้กับลูกค้าของธนาคารที่ล้มละลาย บริษัทที่รัฐเป็นเจ้าของ คือ สำนักงานประกันเงินฝากสำหรับบุคคลธรรมดา (DIA) ก่อตั้งขึ้นเพื่อเก็บบันทึกของหน่วยงานในตลาดการเงินและคืนเงินมัดจำเมื่อจำเป็น DIA ยังมีสิทธิแต่งตั้งผู้บริหารการชำระบัญชีให้กับธนาคารที่ถูกประกาศล้มละลายและจัดการการขายสินทรัพย์ของตน

จนถึงปัจจุบัน เงินฝากของบุคคลจะได้รับเงินคืนจำนวน 1.4 ล้านรูเบิล ยกเว้น:

- เงินฝากที่ได้รับการสนับสนุนจากสมุดเงินฝากหรือผู้ถือ

- เงินทุนของผู้ประกอบการแต่ละรายเก็บไว้ในบัญชีที่มีไว้สำหรับดำเนินกิจกรรมทางธุรกิจ

- เงินที่โอนไปยังธนาคารในแง่ของการจัดการทรัสต์

- เงินฝากในโลหะมีค่า

- เงินฝากในบัญชีของสำนักงานตัวแทนต่างประเทศของธนาคาร

- เงินอิเล็กทรอนิกส์

ในเวลาเดียวกัน เงินฝากในสกุลเงินต่างประเทศก็จะได้รับการชำระเงินคืน เช่นเดียวกับเงินฝากในรูเบิล ไม่เพียงแต่เงินฝากเท่านั้นที่จะได้รับการชดเชย แต่ยังรวมถึงดอกเบี้ยทั้งหมดที่เกิดขึ้นจนถึงวันก่อนประกาศการชำระบัญชีหรือการเพิกถอนใบอนุญาต จะคืนเงินฝากเป็นดอลลาร์ได้อย่างไร? เงินฝากในสกุล USD และ EUR จ่ายเป็นรูเบิลตามอัตราแลกเปลี่ยน ณ วันที่ธนาคารประกาศล้มละลาย ธนาคารเกือบทั้งหมดเป็นสมาชิกของ DIA แต่ก่อนเปิดการฝากเงิน ตรวจสอบสิ่งนี้ก่อนจะเป็นประโยชน์ ข้อมูลเกี่ยวกับการมีส่วนร่วมของธนาคารในระบบประกันมีอยู่ในบัตรของธนาคารบนเว็บไซต์ของธนาคารกลางของสหพันธรัฐรัสเซีย (cbr.ru)

ตั้งแต่ปี 2014 บัญชีของผู้ประกอบการแต่ละรายก็รวมอยู่ในระบบประกันเช่นกัน แต่จะได้รับเงินคืนหลังจากการชำระเงินให้กับบุคคลทั้งหมดเสร็จสิ้นแล้ว เหตุการณ์ผู้เอาประกันภัยสำหรับการชำระเงินมัดจำคือ: การกีดกันใบอนุญาตของธนาคารและการประกาศล้มละลายของธนาคาร

การคืนเงินมัดจำเมื่อมีการเพิกถอนใบอนุญาต

ธนาคารกลางเพิกถอนใบอนุญาตจากองค์กรทางการเงินในกรณีที่กิจกรรมของพวกเขาไม่เป็นไปตามมาตรฐานที่กำหนดไว้ในด้านความสามารถในการชำระหนี้ ความน่าเชื่อถือ และความปลอดภัยของภาระผูกพัน การเพิกถอนใบอนุญาตอันที่จริงหมายถึงการปิดกั้นงานของธนาคารและการชำระบัญชี เนื่องจากมันสูญเสียสิทธิ์ในการทำสิ่งที่ถูกสร้างขึ้นมา ข้อมูลเกี่ยวกับการลิดรอนใบอนุญาตธนาคารตามกฎแล้วเผยแพร่ในสื่อและเผยแพร่บนพอร์ทัลเฉพาะและเว็บไซต์อย่างเป็นทางการของ DIA (asv.org.ru) การคืนเงินมัดจำเมื่อเพิกถอนใบอนุญาตของธนาคารจะดำเนินการภายในขอบเขต 1.4 ล้านรูเบิลให้กับลูกค้าทุกคน - บุคคลทั่วไป ผู้ที่จะสมัครพร้อมกับใบสมัครที่เกี่ยวข้อง

หลังจากประกาศเพิกถอนใบอนุญาตแล้ว ข้อมูลเกี่ยวกับสถานที่ที่จะขอคืนเงินจะปรากฏบนเว็บไซต์ DIA เว็บไซต์อย่างเป็นทางการของธนาคารที่มีปัญหา รวมถึงในสาขาของธนาคาร ตามกฎแล้วนี่คือธนาคารขนาดใหญ่บางแห่งซึ่งส่วนใหญ่มักเป็น Sberbank ของรัสเซีย ในวันแรก ๆ หลังจากการประกาศสถานที่สำหรับรับเงินฝาก มันไม่คุ้มค่าที่จะไปตามพวกเขาเพราะอาจมีคิวจำนวนมากรอคุณอยู่ที่นั่น และคุณสามารถขอรับเงินคืนได้ภายในสองปีนับแต่วันที่ธนาคารบอกเลิก ส่วนใหญ่มักจะชำระเงินคืนไม่ช้ากว่า 14 วันหลังจากประกาศเพิกถอนใบอนุญาตของธนาคาร จะคืนเงินฝากในธนาคารที่มีปัญหาได้อย่างไร? คุณจะต้องมาที่สำนักงานที่กำหนดด้วยตัวเอง พร้อมหนังสือเดินทางและการเรียกร้องค่าสินไหมทดแทนที่เกี่ยวข้อง หากตัวแทนของคุณไปเรียกเก็บเงินมัดจำแทนคุณ เขาจะต้องมีหนังสือมอบอำนาจรับรองกับเขาเพื่อสิทธิในการดำเนินการดังกล่าว

การคืนเงินกรณีธนาคารล้มเหลว

คุณสามารถเรียนรู้เกี่ยวกับการล้มละลายได้ เช่นเดียวกับกรณีของการเพิกถอนใบอนุญาต จากสื่อหรือบนเว็บไซต์ของธนาคารกลาง ตามกฎแล้ว ตัวแทนของธนาคารแห่งรัสเซียจะประกาศการล้มละลายของผู้เข้าร่วมในระบบธนาคาร ข้อมูลเกี่ยวกับวิธีการคืนเงินประกัน เช่นเดียวกับในกรณีก่อนหน้านี้ คุณสามารถค้นหาได้จากเว็บไซต์ DIA บนเว็บไซต์ทางการของธนาคารล้มละลายและในสาขาของธนาคาร ภายในวงเงิน 1.4 ล้านรูเบิล ผู้ฝากทุกคนที่สมัครจะสามารถรับเงินได้ แต่ถ้าเงินฝากของคุณเกินเกณฑ์นี้ คุณจะต้องมีส่วนร่วมในขั้นตอนการล้มละลาย

หลังจากมีการประกาศเริ่มกระบวนการชำระบัญชีภายในหกเดือน เจ้าหนี้ทั้งหมด (รวมถึงผู้ที่มีเงินฝากเกินขีดจำกัด) จะต้องยื่นคำร้องต่อคณะกรรมการการชำระบัญชี จะตั้งอยู่ที่ไหนและจะยอมรับกำหนดการใดจะมีการประกาศบนเว็บไซต์ทางการของผู้ล้มละลายรวมถึงในสื่อ ที่นี่ การสมัครขอคืนเงินง่ายๆ ไม่เพียงพอ คุณจะต้องแสดงการชำระเงิน สัญญา ข้อตกลงเพิ่มเติมที่ลงนามระหว่างคุณและธนาคารเพื่อยืนยันการเรียกร้องของคุณทั้งหมด ในการล้มละลาย การกู้คืนมักจะดำเนินการตามลำดับต่อไปนี้:

- การจ่ายค่าจ้างให้กับพนักงาน

- การชำระภาษีและค่าธรรมเนียมทั้งหมด (รวมถึงค่าปรับและค่าปรับ)

- การชำระเงินให้กับเจ้าหนี้

หากทรัพย์สินของธนาคารเพียงพอที่จะไปถึงขั้นที่สาม คุณอาจจะสามารถคืนเงินฝากส่วนที่สองของคุณได้ อย่างไรก็ตาม โชคไม่ดีที่กรณีนี้ไม่เกิดขึ้นบ่อยนัก เพราะหากธนาคารสามารถชำระหนี้ส่วนใหญ่ได้ ธนาคารจะไม่ถูกประกาศล้มละลาย เพื่อไม่ให้คิดเกี่ยวกับวิธีการคืนเงินฝากจากธนาคารในการพัฒนาเหตุการณ์ดังกล่าว ให้ลองเริ่มลงทุนภายในจำนวนเงินที่ค้ำประกัน

คืนเงินฝากก่อนกำหนด

หากจู่ๆ คุณได้รับทราบว่าธนาคารของคุณใกล้จะล้มละลาย หรือหลังจากวิเคราะห์รายงานและแนวโน้มของสื่อแล้ว คุณสงสัยว่าอาจประสบปัญหา คุณควรพยายามถอนเงินฝากก่อนที่จะเกิดเหตุการณ์เลวร้ายที่สุด ขั้นตอนดังกล่าวจะเป็นประโยชน์มากที่สุดสำหรับผู้ที่มีเงินฝากในโลหะธนาคาร เงินอิเล็กทรอนิกส์ สมุดออมทรัพย์ ฯลฯ นั่นคือเรากำลังพูดถึงเงินฝากทั้งหมดที่จะไม่อยู่ภายใต้การชำระเงินคืน ก่อนไปที่ธนาคาร โปรดอ่านข้อตกลงของคุณอีกครั้งว่าคุณสามารถคืนเงินมัดจำก่อนกำหนดได้อย่างไรและภายใต้เงื่อนไขใด เป็นไปได้มากว่าคุณจะต้องยกเลิกดอกเบี้ยบางส่วนที่เกิดขึ้นสำหรับรอบระยะเวลาการรายงานปัจจุบัน หรือคุณอาจต้องจ่ายค่าคอมมิชชั่นบางอย่าง ในแต่ละธนาคาร เงื่อนไขเหล่านี้เป็นรายบุคคล

คืนเงินในกรณีที่ไม่มีเงินฝากในทะเบียนธนาคาร

ในความคิดเห็นของบทความสุดท้ายในหัวข้อของธนาคาร หัวข้อของการคืนเงินจากเงินฝากได้รับการสัมผัส ข้อมูลที่ด้วยเหตุผลบางอย่างไม่มีอยู่ในทะเบียนของธนาคาร ในกรณีนี้ คุณจะต้องพิสูจน์ว่าคุณได้เปิดเงินฝากในธนาคารที่มีปัญหา ใบเสร็จรับเงินสำหรับการโอนเงินผ่านธนาคาร ภาพหน้าจอจากธนาคารออนไลน์ ใบแจ้งยอดบัญชี ข้อตกลงในการให้บริการ และการเปิดเงินฝากสามารถช่วยได้ที่นี่ เพื่อไม่ให้ตกอยู่ในสถานการณ์ที่คล้ายคลึงกัน ควรมีผลประกอบการที่ดี เช่น ธนาคารที่ผมใช้มามากกว่า 4 ปี

อย่างที่คุณเห็น การเพิกถอนใบอนุญาตหรือการล้มละลายของธนาคารยังไม่เป็นเหตุให้เกิดความตื่นตระหนก สำหรับคำถาม: "จะคืนเงินฝากจากธนาคารในขั้นตอนของการชำระบัญชีได้อย่างไร" มีคำแนะนำเฉพาะและค่อนข้างเป็นไปได้ที่จะได้รับเงินออมของคุณพร้อมกับดอกเบี้ย หากมีคนต้องฝากเงินจากธนาคารที่มีปัญหาโปรดแจ้งให้เราทราบในความคิดเห็น

กำไรทั้งหมด!

รัฐดูแลปัญหาความปลอดภัยของเงินทุนของบุคคลในปี 2547 อันไกลโพ้น สิ่งนี้สะท้อนให้เห็นในการก่อตั้งสำนักงานประกันเงินฝาก (DIA) สำหรับเรา มันมีค่ามากเพราะในกรณีที่ธนาคารปิดตัวลง รัฐรับประกันการคืนเงินที่ลงทุนไปภายในวงเงินที่กำหนด

ในขั้นต้น จำนวนนี้คือ 400,000 รูเบิล (ในปี 2547) จากนั้นเพิ่มขึ้นเรื่อย ๆ และปัจจุบันอยู่ที่ 1.4 ล้านรูเบิล เงินจำนวนนี้จะคืนได้หากอยู่ในธนาคารเดียวกัน ดังนั้น หากคุณวางแผนที่จะเก็บเงินไว้ในธนาคารเกินกว่านี้ ก็ควรแบ่งและเก็บไว้ในธนาคารหลายแห่ง โดยมีเงื่อนไขว่าแต่ละธนาคารจะไม่เกินวงเงินที่กำหนดไว้ (1.4 ล้าน) และใน เหตุการณ์การปิดธนาคาร คุณจะได้รับเงินทั้งหมด

คุณสามารถคืนได้ไม่เพียงแค่เงินฝากในธนาคารเท่านั้น แต่ยังรวมถึงดอกเบี้ยค้างรับด้วย แต่มีความแตกต่างกันนิดหน่อยที่นี่ จะต้องดำเนินการตามตัวอักษร ค่าดอกเบี้ย". โดยปกติ ดอกเบี้ยจะคำนวณเมื่อสิ้นสุดระยะเวลาฝาก และด้วยเหตุนี้ หากธนาคารปิด (ปิด) 1 วันก่อนสิ้นสุดระยะเวลาการฝากเงินของคุณ คุณสามารถลืมการคืนดอกเบี้ยที่ยังค้างชำระได้

ในขั้นต้น เงินฝากที่มีดอกเบี้ยเป็นรายเดือน (รายไตรมาส) จะช่วยหลีกเลี่ยงสถานการณ์นี้

เงินฝากสกุลเงินต่างประเทศที่เปิดในสกุลเงินดอลลาร์ ยูโร ฯลฯ ก็สามารถคืนได้เช่นกัน แน่นอน คุณจะได้รับจำนวนเงินเป็นรูเบิล ตามอัตราอย่างเป็นทางการในวันที่ธนาคารปิดทำการ

กองทุนอื่นใดในธนาคารที่ไม่สามารถขอคืนได้จาก DIA?

- เงินฝากของบุคคลหรือบัตรออมทรัพย์ที่เปิดให้ผู้ถือ

- กองทุนในธนาคารต่างประเทศที่ตั้งอยู่ในอาณาเขตของสหพันธรัฐรัสเซีย

- กองทุนในธนาคารรัสเซียที่ตั้งอยู่นอกอาณาเขตของสหพันธรัฐรัสเซีย

- เงินที่มอบให้กับธนาคารในการจัดการทรัสต์

- เงินที่ลงทุนในบัญชีโลหะ

คืนเงินฝาก (เงินฝาก) เมื่อเพิกถอนใบอนุญาตจากธนาคาร

การเพิกถอนใบอนุญาตจากธนาคารดำเนินการโดยธนาคารกลางของรัสเซีย ทำไมสิ่งนี้ถึงเกิดขึ้น? เมื่อธนาคารหยุดปฏิบัติตามข้อกำหนดด้านความน่าเชื่อถือ ความสามารถในการชำระหนี้ และตัวชี้วัดทางการเงินอื่นๆ ใบอนุญาตจะถูกเพิกถอน การเพิกถอนใบอนุญาตถือเป็นการสิ้นสุดของกิจกรรมธนาคาร กล่าวคือ ห้ามทำในสิ่งที่ธนาคารสร้างขึ้นเพื่อ

ข้อมูลเกี่ยวกับการเพิกถอนใบอนุญาตเผยแพร่ในสื่อ เว็บไซต์พิเศษ รวมถึงเว็บไซต์อย่างเป็นทางการของ DIA (asv.org.ru) ผู้ฝากสามารถรับเงินคืนได้มากถึง 1.4 ล้านรูเบิลในธนาคารเดียว

ขั้นตอนการรับเงินนั้นง่ายที่สุด โดยปกติหลังจากเพิกถอนใบอนุญาตจากธนาคารที่มีปัญหา ข้อมูล (ขั้นตอนการดำเนินการ) จะถูกเผยแพร่ภายใน 14 วัน: จะไปที่ไหนเพื่อรับเงินคืน ข้อมูลนี้ปรากฏบนเว็บไซต์ของธนาคารที่มีปัญหา ซึ่งเป็นเว็บไซต์อย่างเป็นทางการของ DIA โดยปกติ การชำระเงินจะทำโดยธนาคารขนาดใหญ่ (aka Sberbank) ในการรับมันก็เพียงพอแล้วที่จะมาที่สาขาพร้อมหนังสือเดินทางและใบสมัครขอเงินคืน

คุณสามารถคืนเงินจากธนาคารที่มีปัญหาได้ภายใน 2 ปีนับจากวันที่ถูกเพิกถอนใบอนุญาต หลังจากช่วงเวลานี้คุณสามารถลืมเรื่องเงินได้

ในที่สุด

เพื่อประกันตัวเอง (และเงินของคุณ) ให้มากที่สุดเท่าที่จะเป็นไปได้เมื่อเก็บเงินไว้ในธนาคาร คุณต้องปฏิบัติตามกฎง่ายๆ หลายประการ:

- ห้ามฝากธนาคารเดียวเกิน 1.4 ล้าน

- ขอแนะนำให้เปิดเงินฝากที่มีดอกเบี้ยเป็นรายเดือน

- ก่อนเปิดการฝาก ตรวจสอบว่าธนาคารเป็นสมาชิกระบบประกันเงินฝากหรือไม่ (บนเว็บไซต์ของธนาคารกลาง - cbr.ru)

อย่างที่คุณเห็น การเพิกถอนใบอนุญาตจากธนาคารยังไม่เป็นสาเหตุของความตื่นตระหนก ทำตามคำแนะนำง่ายๆ คุณไม่เพียงแต่สามารถคืนเงินมัดจำได้อย่างง่ายดายเท่านั้น แต่ยังรวมถึงดอกเบี้ยที่เกิดขึ้นด้วย

คนส่วนใหญ่ในประเทศของเราต้องการเก็บเงินออมของพวกเขาไม่ได้อยู่ที่บ้าน แต่ในองค์กรการธนาคาร สิ่งนี้ค่อนข้างสมเหตุสมผล ประการแรก เงินฝากไม่เพียงแต่ช่วยประหยัดเงินจากค่าเสื่อมราคาเท่านั้น แต่ยังทำกำไรได้ด้วยดอกเบี้ย ประการที่สอง เงินฝากอยู่ในรูปแบบที่ไม่ใช่เงินสด และง่ายกว่ามากในการป้องกันจากการโจรกรรม สุดท้าย ประการที่สาม สหพันธรัฐรัสเซียได้พัฒนาโปรแกรมประกันเงินฝากที่รับประกันการชำระเงินให้กับผู้ฝากเงินในกรณีที่มีเหตุการณ์ผู้เอาประกันภัยบางอย่าง

อย่างไรก็ตาม ข่าวแจ้งข้อมูลเกี่ยวกับการล้มละลายขององค์กรธนาคารบ่อยครั้งขึ้นเรื่อยๆ และผู้ฝากเงินกังวลเกี่ยวกับปัญหาเดียวเท่านั้น: วิธีการรับเงินฝากจากธนาคารที่ถูกลิดรอนใบอนุญาต? คุณสามารถค้นหาคำตอบสำหรับคำถามนี้ด้วยตนเองบนอินเทอร์เน็ต ศึกษากฎหมายและรูปแบบของเอกสาร

แต่มีตัวเลือกที่สะดวกกว่านั้นคือ การติดต่อทนายความมืออาชีพที่ให้ความช่วยเหลือทางกฎหมายทางออนไลน์ฟรี

คุณเพียงแค่กรอกแบบฟอร์มคำติชม แล้วปัญหาที่ซับซ้อนทั้งหมดจะได้รับการแก้ไขภายในไม่กี่นาที

พลเมืองทั่วไปทุกคนรวมถึงบุคคลที่มีส่วนร่วมในกิจกรรมผู้ประกอบการ (IP) อยู่ภายใต้กฎหมายของรัฐบาลกลาง "เกี่ยวกับการประกันเงินฝากของบุคคลในธนาคารของสหพันธรัฐรัสเซีย"

ตามพระราชบัญญัตินี้ เฉพาะองค์กรธนาคารที่มีใบอนุญาตที่เหมาะสมและเข้าร่วมในโครงการประกันเงินฝากภาคบังคับเท่านั้นที่สามารถสรุปข้อตกลงเกี่ยวกับการเปิดเงินฝากและรับเงินจากประชาชน หากต่อมาใบอนุญาตของธนาคารถูกเพิกถอนหรือถูกประกาศว่าล้มละลายผู้ประกันตนจะจ่ายเงินมัดจำ - DIA (สถาบันประกันเงินฝาก) โปรแกรมประกันเงินฝากในสหพันธรัฐรัสเซียค่อนข้างง่ายและสะดวก: เพื่อให้ได้เงินคืนผู้ฝากไม่จำเป็นต้องลงนามในเอกสารเพิ่มเติมกับธนาคารล้มละลาย - ระบบประกันเป็นไปโดยอัตโนมัติอย่างสมบูรณ์

จุดสำคัญ! กฎหมายของรัฐบาลกลางฉบับที่ 177 กำหนดข้อ จำกัด ต่อไปนี้ในการชำระเงินมัดจำ:

- ในปี 2019 การคืนเงินจะดำเนินการในจำนวนหนึ่งร้อยเปอร์เซ็นต์ก็ต่อเมื่อจำนวนเงินฝากไม่เกิน 1,400,000 รูเบิล ก่อนหน้านี้ ตัวเลขนี้มีค่าเพียงครึ่งเดียว แต่ในปี 2019 ได้มีการนำการเปลี่ยนแปลงด้านกฎระเบียบมาใช้ ซึ่งได้เพิ่มวงเงินการประกันภัยอย่างมีนัยสำคัญ และมีส่วนทำให้เงินทุนไหลเข้าจากประชากรไปยังองค์กรการธนาคาร

- หากพลเมืองมีเงินฝากสองแห่งขึ้นไปในธนาคารเดียว ไม่ว่าขนาดของพวกเขาจะเป็นเท่าใด เขาก็สามารถวางเงินประกันได้ไม่เกิน 1,400,000 รูเบิล ในกรณีนี้ เปอร์เซ็นต์ของค่าตอบแทนจะถูกกำหนดตามสัดส่วนของจำนวนเงินฝากแต่ละครั้ง

- หากบุคคลเก็บเงินในธนาคารต่าง ๆ จำนวนเงินชดเชยสูงสุด (1.4 ล้านรูเบิล) จะนำไปใช้กับองค์กรธนาคารแต่ละแห่งแยกกัน

- หากเงินฝากไม่ได้เปิดในรูเบิล แต่เป็นสกุลเงินอื่น (เช่น ยูโรหรือดอลลาร์) การคำนวณจำนวนเงินที่คืนจะถูกกำหนดตามอัตราอย่างเป็นทางการของธนาคารกลางที่มีผลบังคับใช้ในวันที่เกิดเหตุการณ์ (ใบอนุญาต เพิกถอน)

- หากพลเมืองมีเงินกู้หรือเงินกู้ในองค์กรธนาคารเดียวกันกับที่เปิดเงินฝาก ยอดหนี้จะถูกหักออกจากจำนวนเงินชดเชย

ขั้นตอนการคืนเงินฝาก

เฉพาะธนาคารแห่งรัสเซีย (ธนาคารกลาง) เท่านั้นที่มีสิทธิ์เพิกถอนใบอนุญาตจากธนาคาร ทันทีที่พวกเขาตัดสินใจ ข้อมูลเกี่ยวกับสิ่งนี้จะปรากฏในแหล่งข้อมูลต่อไปนี้:

- บนเว็บไซต์ทางการของธนาคารประกาศล้มละลาย;

- บนเว็บไซต์ของสถาบันประกันเงินฝาก

- ในหนังสือพิมพ์ "แถลงการณ์ของธนาคารกลางของรัสเซีย";

นอกจากนี้ ผู้ฝากเงินจะต้องได้รับแจ้งเหตุการณ์ที่ผู้เอาประกันภัยเกิดขึ้นภายใน 30 วัน นับแต่วันที่ถูกเพิกถอนใบอนุญาตของธนาคาร

ข้อมูลที่สำคัญที่สุดทั้งหมดจะถูกโพสต์บนเว็บไซต์ของ DIA โดยทันที: องค์กรการธนาคารใดจะได้รับการแต่งตั้งให้เป็นตัวแทนในการจ่ายเงิน ในกรอบเวลาใดและสามารถส่งกลับได้ที่สาขาใด ฯลฯ

คำแนะนำทีละขั้นตอนสำหรับการคืนเงินมัดจำ

การกระทำของผู้ร่วมให้ข้อมูล:

- เมื่อทราบว่าธนาคารปิดทำการแล้ว พลเมืองต้องติดต่อสำนักงานตัวแทนของสำนักงานประกันเงินฝากหรือสาขาที่เหมาะสมของธนาคารตัวแทน สามารถทำได้เมื่อใดก็ได้ก่อนที่กระบวนการล้มละลายขององค์กรที่ทำการฝากเงินจะเสร็จสิ้น กฎหมายไม่ได้กำหนดช่วงเวลาเฉพาะ เนื่องจากทุกอย่างขึ้นอยู่กับสถานการณ์ทางการเงินของธนาคารแห่งใดแห่งหนึ่ง แต่ในทางปฏิบัติจะใช้เวลาประมาณสองปี ในขณะเดียวกัน คุณไม่ควรเลื่อนการสมัครสำหรับการฝากเงินบน back burner: หากพลาดระยะเวลาการสมัคร ผู้ฝากจะต้องพิสูจน์ให้ตัวแทน DIA พิสูจน์ว่าสิ่งนี้เกิดขึ้นด้วยเหตุผลที่ดี เฉพาะในกรณีนี้เท่านั้นที่สามารถยอมรับคำขอคืนเงินและเงินสมทบที่จ่ายไป

- จากนั้นบุคคลจะต้องเขียนใบสมัครสำหรับการคืนเงินมัดจำในแบบฟอร์มที่กำหนดและแสดงหนังสือเดินทางของพลเมืองสหพันธรัฐรัสเซีย ในธนาคารหลายแห่ง พนักงานเตรียมใบสมัครไว้ล่วงหน้าเพื่อประหยัดเวลา ดังนั้นประชาชนต้องตรวจสอบข้อมูลทั้งหมดและลงนามเท่านั้น หากตัวแทนดำเนินการในนามของผู้ฝากเงิน จะต้องมีหนังสือมอบอำนาจที่สำนักงานรับรองเอกสารใดๆ

หากในท้องที่ของบุคคลที่เขาอาศัยอยู่ไม่มีสำนักงานตัวแทน DIA หรือสาขาของธนาคารตัวแทนผู้ฝากสามารถส่งคำขอรับค่าชดเชยในรูปแบบของจดหมายธรรมดาไปยังที่อยู่ทางไปรษณีย์ของประกันเงินฝาก หน่วยงานที่ระบุไว้บนเว็บไซต์

- ขั้นตอนสุดท้ายคือการรับเงินฝาก สามารถทำได้ด้วยวิธีต่อไปนี้:

- เป็นเงินสด

- โดยการโอนเงินเข้าบัญชีธนาคารที่ผู้ฝากกำหนด

กฎหมายหมายเลข 177 รับประกันว่าประชาชนมีสิทธิที่จะคืนเงินมัดจำภายในสามวันทำการนับจากวันที่ยื่นคำร้องที่เกี่ยวข้อง แต่ไม่เร็วกว่าสองสัปดาห์หลังจากที่ธนาคารทำใบอนุญาตหาย ไม่เพียงแต่จำนวนเงินเริ่มต้นของเงินฝากจะได้รับการชดเชย แต่ยังรวมถึงดอกเบี้ยที่เกิดขึ้นตามเงื่อนไขของข้อตกลงด้วย

เงินฝากและเงินฝากที่ไม่สามารถคืนได้ภายใต้ระบบประกัน:

- ตั้งอยู่ในกระเป๋าเงินอิเล็กทรอนิกส์

- เปิดในองค์กรการธนาคารที่ตั้งอยู่นอกสหพันธรัฐรัสเซีย

- โอนโดยบุคคลไปยังธนาคารภายใต้ข้อตกลงการจัดการทรัสต์

- เปิดโดยบุคคลเพื่อวัตถุประสงค์ในการดำเนินกิจกรรมทางวิชาชีพ (พรักาน, ทนายความ);

- เปิดให้ผู้ถือ;

- ยืนยันด้วยสมุดบัญชีเงินฝาก

หากยอดเงินฝากเกินวงเงิน

หากเงินฝากของพลเมืองน้อยกว่า 1.4 ล้านรูเบิล ในกรณีนี้ทุกอย่างชัดเจน: คุณเพียงแค่ต้องปฏิบัติตามคำแนะนำของกฎหมายของรัฐบาลกลางภายใต้หมายเลข 177 แต่จะทำอย่างไรและจะไปที่ไหนหากฝากเงินเป็นจำนวนมากเกินกว่าที่จะคืนภายใต้โครงการประกันได้? ในกรณีนี้ผู้ฝากจะได้รับจำนวนเงินประกันสูงสุดจากธนาคารตัวแทนในลักษณะปกติจากนั้นส่งคำขอเป็นลายลักษณ์อักษรสำหรับการคืนเงินที่เหลือ ใบสมัครจะต้องแนบสำเนาเอกสารที่มีให้: ข้อตกลงในการเปิดเงินฝากธนาคาร (หนึ่งรายการขึ้นไป) และใบรับรองการชำระเงินค่าชดเชยการประกัน

เนื่องจากทั้งธนาคารตัวแทนและ DIA ไม่สามารถคืนเงินเกินวงเงินประกันได้ เงินเหล่านี้จะต้องถูกขอจากการขายทรัพย์สินของธนาคารที่ถูกลิดรอนสิทธิ์

กล่าวอีกนัยหนึ่งผู้ฝากได้รับสถานะเจ้าหนี้และต้องได้รับการลงทะเบียนพิเศษ แต่ถึงกระนั้นก็มีความแตกต่างบางประการ: ความต้องการของเจ้าหนี้ทั้งหมดได้รับการตอบสนองตามลำดับความสำคัญที่กำหนดโดยกฎหมายแพ่ง ดังนั้น สถานการณ์อาจเกิดขึ้นซึ่งรายได้จากการขายทรัพย์สินของธนาคารไม่เพียงพอต่อการชำระหนี้ทั้งหมด และเฉพาะเจ้าหนี้ที่เป็นคนแรกในทะเบียนเท่านั้นที่จะคืนเงินให้ ผู้ฝากเงินที่เหลือจะต้องทนกับสถานการณ์นี้เพราะธนาคารจะถูกประกาศล้มละลายและอย่างน้อยก็เป็นไปไม่ได้ที่จะได้อะไรจากมันแม้แต่ในศาล เพื่อขจัดผลที่ไม่พึงประสงค์ดังกล่าว นักการเงินแนะนำให้เก็บเงินจำนวนมากในธนาคารต่างๆ: ประการแรก ความน่าจะเป็นที่จะเพิกถอนใบอนุญาตจากองค์กรการธนาคารหลายแห่งพร้อมกันนั้นไม่น่าเป็นไปได้ และประการที่สอง เงินฝากสูงถึง 1,400,000 ล้านในแต่ละธนาคารเป็นหลักประกันในการคืนเงินของคุณเต็มจำนวน