องค์กรที่เป็นผู้จัดงานต่างประเทศของการแข่งขันกีฬาโอลิมปิกและพาราลิมปิกเกมส์ 2014 ที่เมืองโซชี โดยเกี่ยวข้องกับรายได้ที่ได้รับที่เกี่ยวข้องกับองค์กรและการดำเนินการของเกมเหล่านี้

องค์กรที่ใช้ระบบภาษีแบบง่ายจะไม่จ่ายภาษีเงินได้สำหรับกิจกรรมบางประเภท เป็นผู้จ่ายภาษีการเกษตรแบบรวม เช่นเดียวกับองค์กรที่จ่ายภาษีสำหรับธุรกิจการพนัน

เป้าหมายของการเก็บภาษีคือกำไรได้รับจากผู้เสียภาษี

กำไรรับรู้เป็น:

- สำหรับองค์กรรัสเซีย - รายได้ที่ได้รับลดลงตามจำนวนค่าใช้จ่ายที่เกิดขึ้นซึ่งกำหนดตามรหัสภาษีของสหพันธรัฐรัสเซีย

- สำหรับองค์กรต่างประเทศที่ดำเนินงานในสหพันธรัฐรัสเซียผ่านสำนักงานตัวแทนถาวร - รายได้ที่ได้รับผ่านสำนักงานตัวแทนถาวรเหล่านี้ลดลงตามจำนวนค่าใช้จ่ายที่เกิดขึ้นโดยสำนักงานตัวแทนถาวรเหล่านี้ซึ่งกำหนดตามรหัสภาษีของสหพันธรัฐรัสเซีย

- สำหรับองค์กรต่างประเทศอื่น ๆ - รายได้จากแหล่งในสหพันธรัฐรัสเซีย

การจำแนกรายได้ขององค์กร

การจัดประเภทรายได้ประกอบด้วยสองกลุ่ม:

- รายได้จากการขายสินค้า (งานบริการ) และสิทธิในทรัพย์สิน (ต่อไปนี้จะเรียกว่ารายได้จากการขาย)

รายได้จากการขายประกอบด้วย (งาน บริการ) ทั้งที่ผลิตเองและได้มาก่อนหน้านี้ และรายได้จากการขายสิทธิในทรัพย์สิน รายได้จากการขายจะพิจารณาจากใบเสร็จรับเงินทั้งหมดที่เกี่ยวข้องกับการชำระเงินค่าสินค้า (งาน บริการ) ที่ขายหรือสิทธิในทรัพย์สินที่แสดงเป็นเงินสดและ (หรือ) ในรูปแบบ

รายได้ถูกกำหนดตามเอกสารหลักและเอกสารอื่น ๆ ที่ยืนยันการรับรายได้และเอกสารการบัญชีภาษี

รายได้ที่ผู้เสียภาษีได้รับซึ่งมูลค่าที่แสดงเป็นสกุลเงินต่างประเทศจะถูกนำมาพิจารณาร่วมกับรายได้ในรูเบิล

ดูเพิ่มเติม:กฎหมายภาษีกำหนดให้ รายได้ 43 ประเภทที่ไม่นำมาพิจารณาในการกำหนดฐานภาษีสำหรับภาษีเงินได้.

ซึ่งรวมถึงรายได้โดยเฉพาะ:

- ในรูปของทรัพย์สิน สิทธิในทรัพย์สิน งานหรือบริการที่ได้รับจากบุคคลอื่นตามลำดับการชำระค่าสินค้า (งาน บริการ) ล่วงหน้า โดยผู้เสียภาษีซึ่งกำหนดรายได้และค่าใช้จ่ายตามเกณฑ์คงค้าง

- ในรูปของทรัพย์สิน สิทธิในทรัพย์สินที่ได้รับในรูปจำนำหรือเงินฝากเป็นหลักประกันภาระผูกพัน และยังได้รับภายในขอบเขตแห่งการบริจาคโดยผู้เข้าร่วมในบริษัทธุรกิจหรือห้างหุ้นส่วน (ผู้สืบทอดตามกฎหมายหรือทายาทของเขา ) เมื่อออกจาก (เกษียณ) จากบริษัทธุรกิจหรือห้างหุ้นส่วนหรือเมื่อจำหน่ายทรัพย์สินของบริษัทธุรกิจหรือห้างหุ้นส่วนที่เลิกกิจการระหว่างผู้เข้าร่วม

- ในรูปของทรัพย์สิน สิทธิในทรัพย์สิน หรือสิทธิที่ไม่ใช่ทรัพย์สินที่มีมูลค่าเป็นเงินซึ่งได้รับในรูปแบบของการบริจาคให้กับองค์กร

- ในรูปแบบของกองทุนและทรัพย์สินอื่น ๆ ที่ได้รับในรูปแบบของความช่วยเหลือฟรี (ความช่วยเหลือ) ตามขั้นตอน

- ในรูปแบบของสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนที่ได้รับฟรีตามสนธิสัญญาระหว่างประเทศของรัสเซียตลอดจนตามกฎหมายรัสเซียโดยโรงไฟฟ้านิวเคลียร์เพื่อปรับปรุงความปลอดภัยที่ใช้เพื่อวัตถุประสงค์ในการผลิต

- ในรูปทรัพย์สินที่สถาบันของรัฐและเทศบาลได้รับโดยการตัดสินใจของผู้บริหารทุกระดับ

- ในรูปของกองทุนหรือทรัพย์สินอื่นที่ได้รับตามสัญญาสินเชื่อหรือเงินกู้ ตลอดจนกองทุนหรือทรัพย์สินอื่นที่ได้รับเพื่อชำระคืนเงินกู้ยืมดังกล่าว

- ในรูปแบบของทรัพย์สินที่องค์กรรัสเซียได้รับโดยไม่เสียค่าใช้จ่าย:

- จากองค์กรหากทุนจดทะเบียนของฝ่ายรับ (โอน) ประกอบด้วยมากกว่า 50% ของการมีส่วนร่วมขององค์กรโอน (รับ)

- จากบุคคลหากทุนจดทะเบียนของฝ่ายที่ได้รับประกอบด้วยมากกว่า 50% ของผลงานของบุคคลนี้

ในกรณีนี้ทรัพย์สินที่ได้รับจะไม่รับรู้เป็นรายได้เพื่อวัตถุประสงค์ทางภาษีเฉพาะในกรณีที่ภายในหนึ่งปีนับจากวันที่ได้รับทรัพย์สินที่ระบุ (ยกเว้นเงินสด) จะไม่ถูกโอนไปยังบุคคลที่สาม

- รายได้อื่นตามมาตรา. 251 รหัสภาษีของสหพันธรัฐรัสเซีย

การจำแนกประเภทของค่าใช้จ่ายขององค์กร

ผู้เสียภาษีจะลดรายได้ที่ได้รับตามจำนวนค่าใช้จ่ายที่เกิดขึ้น ค่าใช้จ่ายที่เกิดขึ้นตลอดจนรายได้ที่ได้รับแบ่งออกเป็นสองกลุ่ม:- ค่าใช้จ่ายที่เกี่ยวข้องกับการผลิตและการขายสินค้า (งานบริการ)

ค่าใช้จ่ายรับรู้เป็นค่าใช้จ่ายที่เกิดขึ้นโดยสมเหตุสมผลและบันทึกไว้เป็นลายลักษณ์อักษร ค่าใช้จ่ายที่สมเหตุสมผลหมายถึงค่าใช้จ่ายที่สมเหตุสมผลทางเศรษฐกิจซึ่งการประเมินจะแสดงในรูปแบบตัวเงิน ค่าใช้จ่ายที่จัดทำเป็นเอกสารหมายถึงค่าใช้จ่ายที่ได้รับการยืนยันโดยเอกสารที่จัดทำขึ้นตามกฎหมายของรัสเซียหรือเอกสารที่จัดทำขึ้นตามศุลกากรทางธุรกิจที่ใช้ในรัฐต่างประเทศซึ่งมีค่าใช้จ่ายที่เกี่ยวข้องเกิดขึ้นในอาณาเขตหรือเอกสารยืนยันค่าใช้จ่ายทางอ้อมที่เกิดขึ้น (รวมถึงศุลกากรด้วย ใบแจ้งการเดินทางเพื่อธุรกิจ เอกสารการเดินทาง รายงานการปฏิบัติงานตามสัญญา) ค่าใช้จ่ายใดๆ ถือเป็นค่าใช้จ่าย โดยมีเงื่อนไขว่าค่าใช้จ่ายดังกล่าวเกิดขึ้นเพื่อดำเนินกิจกรรมที่มุ่งสร้างรายได้

ต้นทุนที่เกี่ยวข้องกับการผลิตและการขายจะถูกจัดกลุ่มเป็นองค์ประกอบต่อไปนี้:

- ต้นทุนวัสดุ

- ค่าแรง

- จำนวนค่าเสื่อมราคาสะสม

- ค่าใช้จ่ายอื่น ๆ

ถึง ต้นทุนวัสดุค่าใช้จ่ายรวมถึง:

- การได้มาซึ่งวัตถุดิบ วัสดุที่ใช้ในการผลิตสินค้า (การปฏิบัติงาน การให้บริการ)

- การได้มาซึ่งเครื่องมือ อุปกรณ์ติดตั้ง สินค้าคงคลัง เครื่องมือ อุปกรณ์ห้องปฏิบัติการ ชุดทำงาน และทรัพย์สินอื่น ๆ ที่ไม่ถือเป็นทรัพย์สินที่คิดค่าเสื่อมราคา ต้นทุนของทรัพย์สินดังกล่าวจะรวมอยู่ในต้นทุนวัสดุเต็มจำนวนเมื่อนำไปใช้งาน

- การซื้อส่วนประกอบระหว่างการติดตั้งและผลิตภัณฑ์กึ่งสำเร็จรูประหว่างการประมวลผลเพิ่มเติมจากผู้เสียภาษี

- การซื้อเชื้อเพลิง น้ำ พลังงานทุกประเภทที่ใช้เพื่อวัตถุประสงค์ทางเทคโนโลยี ตลอดจนต้นทุนในการเปลี่ยนแปลงและการส่งผ่านพลังงาน

- การได้มาซึ่งงานและบริการที่มีลักษณะการผลิตดำเนินการโดยองค์กรบุคคลที่สามหรือผู้ประกอบการแต่ละรายรวมถึงการปฏิบัติงานเหล่านี้ (การให้บริการ) โดยแผนกโครงสร้างของผู้เสียภาษี

- ค่าใช้จ่ายอื่น ๆ

ต้นทุนของสินค้าคงคลังที่รวมอยู่ในค่าใช้จ่ายวัสดุจะถูกกำหนดตามราคาการซื้อ (ไม่รวม และ ) รวมถึงค่าคอมมิชชั่นที่จ่ายให้กับองค์กรตัวกลาง ภาษีและค่าธรรมเนียมศุลกากรนำเข้า ต้นทุนการขนส่ง และต้นทุนอื่น ๆ ที่เกี่ยวข้องกับการซื้อสต็อกสินค้าคงคลัง

เมื่อกำหนดจำนวนต้นทุนวัสดุเมื่อตัดวัตถุดิบและวัสดุที่ใช้ในการผลิตสินค้า (การปฏิบัติงานการให้บริการ) จะใช้วิธีการใดวิธีหนึ่งต่อไปนี้ในการประเมินวัตถุดิบและวัสดุที่ระบุ: วิธีการประเมินโดย ต้นทุนของหน่วยสินค้าคงคลัง วิธีการประเมินด้วยต้นทุนเฉลี่ย วิธีการประเมินด้วยต้นทุนของการได้มาครั้งแรก () วิธีการประเมินมูลค่าตามต้นทุนของการได้มาครั้งล่าสุด ()

ใน ค่าแรงรวมถึงเงินคงค้างใด ๆ ให้กับพนักงานเป็นเงินสดหรือสิ่งจูงใจ เงินคงค้างและเบี้ยเลี้ยง เงินคงค้างค่าชดเชยที่เกี่ยวข้องกับชั่วโมงทำงานหรือสภาพการทำงาน โบนัสและเงินคงค้างค่าจูงใจแบบครั้งเดียว ค่าใช้จ่ายที่เกี่ยวข้องกับการบำรุงรักษาพนักงานเหล่านี้ ซึ่งกำหนดไว้โดยบรรทัดฐานของรัสเซีย กฎหมาย ข้อตกลงการจ้างงาน (สัญญา) และ/หรือข้อตกลงร่วม

จำนวนค่าเสื่อมราคาค้างจ่าย

ดูเพิ่มเติม:ค่าใช้จ่ายของผู้เสียภาษีสำหรับการวิจัยและพัฒนาทางวิทยาศาสตร์ที่เกี่ยวข้องกับการสร้างใหม่หรือการปรับปรุงผลิตภัณฑ์ที่ผลิต (สินค้า งาน บริการ) โดยเฉพาะค่าใช้จ่ายในการประดิษฐ์ที่ดำเนินการโดยเขาอย่างอิสระหรือร่วมกับองค์กรอื่น ๆ รับรู้เพื่อวัตถุประสงค์ทางภาษี หลังจากเสร็จสิ้นการศึกษาหรือการพัฒนาเหล่านี้ (เสร็จสิ้นการทำงานแต่ละขั้นตอน) และการลงนามใบรับรองการยอมรับจากทั้งสองฝ่าย ผู้เสียภาษีจะรวมค่าใช้จ่ายที่ระบุไว้ในองค์ประกอบเท่า ๆ กัน ค่าใช้จ่ายอื่น ๆเป็นเวลาหนึ่งปี โดยขึ้นอยู่กับการใช้การวิจัยและพัฒนาที่กำหนดในการผลิตและการขายสินค้า (การปฏิบัติงาน การให้บริการ) ตั้งแต่วันที่ 1 ของเดือนถัดจากเดือนที่การวิจัยดังกล่าวเสร็จสิ้น (แต่ละขั้นตอน) ของการวิจัย) ค่าใช้จ่ายของผู้เสียภาษีในการวิจัยและพัฒนาที่ไม่ได้ผลลัพธ์ที่เป็นบวกนั้น จะต้องรวมอยู่ในค่าใช้จ่ายอื่นๆ เท่าๆ กันในระยะเวลาหนึ่งปีตามจำนวนค่าใช้จ่ายที่เกิดขึ้นจริง

ต้นทุนอื่นๆ ที่เกี่ยวข้องกับการผลิตและการขาย ได้แก่:

- จำนวนภาษีและค่าธรรมเนียม อากรศุลกากรและค่าธรรมเนียม เงินสมทบประกันในกรณีทุพพลภาพชั่วคราวเนื่องจากการคลอดบุตรในกองทุนประกันสุขภาพของรัฐบาลกลางและดินแดนที่เกิดขึ้นในลักษณะที่กำหนดโดยกฎหมายของรัสเซีย ยกเว้นการชำระเงิน สำหรับภาษีเงินได้และการชำระผลกระทบด้านลบต่อสิ่งแวดล้อมส่วนเกิน

- ค่าใช้จ่ายในการรับรองผลิตภัณฑ์และบริการ

- ค่าใช้จ่ายในการสรรหาพนักงาน รวมถึงค่าใช้จ่ายในการบริการขององค์กรคัดเลือกบุคลากรเฉพาะทาง

- ค่าใช้จ่ายในการให้บริการซ่อมแซมและบำรุงรักษาตามการรับประกัน รวมถึงการหักเงินสำรองสำหรับค่าใช้จ่ายในอนาคตสำหรับการซ่อมแซมตามการรับประกันและบริการตามการรับประกัน

- การจ่ายค่าเช่าทรัพย์สินที่เช่า

- ค่าใช้จ่ายในการบำรุงรักษาการขนส่งของทางราชการ ค่าใช้จ่ายในการชดเชยการใช้รถยนต์และรถจักรยานยนต์ส่วนบุคคลสำหรับการเดินทางเพื่อธุรกิจภายในขอบเขตที่รัฐบาลกำหนด

- ค่าใช้จ่ายในการเดินทาง;

- ค่าใช้จ่ายด้านกฎหมาย ข้อมูล การตรวจสอบ การให้คำปรึกษา และบริการอื่นที่คล้ายคลึงกัน

- การชำระเงินให้กับสาธารณะและ (หรือ) ทนายความส่วนตัวเพื่อการรับรองเอกสาร (ภายในขอบเขตของอัตราภาษีที่ได้รับอนุมัติในลักษณะที่กำหนด)

- ค่าใช้จ่ายในการบริหารองค์กรหรือแต่ละฝ่าย ตลอดจนค่าใช้จ่ายในการจัดซื้อบริการเพื่อบริหารองค์กรหรือแต่ละฝ่าย

- ค่าใช้จ่ายในการบริการสำหรับการจัดหาคนงาน (บุคลากรด้านเทคนิคและการจัดการ) โดยองค์กรบุคคลที่สามเพื่อเข้าร่วมในกระบวนการผลิต การจัดการการผลิต หรือเพื่อทำหน้าที่อื่น ๆ ที่เกี่ยวข้องกับการผลิตและ (หรือ) การขาย

- ค่าใช้จ่ายสำหรับอุปกรณ์สำนักงาน

- ค่าใช้จ่ายสำหรับบริการไปรษณีย์ โทรศัพท์ โทรเลข และบริการอื่นที่คล้ายคลึงกัน ค่าใช้จ่ายในการชำระค่าบริการสื่อสาร ศูนย์คอมพิวเตอร์ และธนาคาร รวมถึงค่าใช้จ่ายสำหรับบริการโทรสารและดาวเทียม อีเมล์ ตลอดจนระบบสารสนเทศ (SWIFT อินเทอร์เน็ต และระบบอื่นที่คล้ายคลึงกัน) );

- ค่าใช้จ่ายที่เกี่ยวข้องกับการได้มาซึ่งสิทธิในการใช้โปรแกรมคอมพิวเตอร์และฐานข้อมูลตามข้อตกลงกับผู้ถือลิขสิทธิ์ (สัญญาอนุญาต) ค่าใช้จ่ายเหล่านี้ยังรวมถึงค่าใช้จ่ายในการรับสิทธิพิเศษในโปรแกรมคอมพิวเตอร์ที่มีมูลค่าน้อยกว่า 20,000 รูเบิลและการอัปเดตโปรแกรมคอมพิวเตอร์และฐานข้อมูล

- ค่าใช้จ่ายสำหรับการศึกษาต่อเนื่อง (วิจัย) สภาวะตลาด การรวบรวมข้อมูลที่เกี่ยวข้องโดยตรงกับการผลิตและการขายสินค้า (งานบริการ)

- ค่าใช้จ่ายอื่น ๆ

สำหรับค่าใช้จ่ายที่ไม่ได้นำมาพิจารณาเมื่อเก็บภาษีกำไร ตามมาตรา 270 ของรหัสภาษี รวมถึงจำนวนเงินปันผลค้างจ่ายและจำนวนรายได้ที่กระจายอื่น ๆ ค่าปรับค่าปรับและการลงโทษอื่น ๆ ที่โอนไปยังงบประมาณ เงินสมทบทุนจดทะเบียน จำนวนภาษีตลอดจนจำนวนเงินที่ชำระสำหรับการปล่อยมลพิษส่วนเกินออกสู่สิ่งแวดล้อม ฯลฯ

บทที่ 25 แห่งรหัสภาษีของสหพันธรัฐรัสเซียมีสองวิธีในการรับรู้รายได้/ค่าใช้จ่ายในการบัญชีภาษี:

- วิธีการคงค้าง

- วิธีเงินสด

เมื่อใช้วิธีการคงค้าง รายได้/ค่าใช้จ่ายจะถูกรับรู้ในรอบระยะเวลารายงาน (ภาษี) ที่เกิดขึ้น โดยไม่คำนึงถึงการรับ/จ่ายจริงของกองทุน ทรัพย์สินอื่น (งาน บริการ) และ (หรือ) สิทธิในทรัพย์สิน

องค์กร (ยกเว้นธนาคาร) มีสิทธิ์กำหนดวันที่รับรายได้ (ค่าใช้จ่าย) โดยใช้วิธีการเงินสดหากโดยเฉลี่ยในช่วงสี่ไตรมาสก่อนหน้าจำนวนรายได้จากการขายสินค้า (งานบริการ) ของ องค์กรเหล่านี้ไม่รวมภาษีมูลค่าเพิ่มไม่เกินหนึ่งล้านรูเบิลในแต่ละไตรมาส เมื่อใช้วิธีการเงินสด วันที่รับรายได้จะรับรู้เป็นวันที่รับเงินเข้าบัญชีธนาคารหรือโต๊ะเงินสด การรับทรัพย์สินอื่น ๆ (งานบริการ) และ (หรือ) สิทธิในทรัพย์สินรวมถึงการชำระคืน หนี้แก่ผู้เสียภาษีในลักษณะอื่น ค่าใช้จ่ายตามวิธีเงินสดรับรู้หลังจากจ่ายจริงโดยคำนึงถึงลักษณะดังต่อไปนี้:

- ค่าใช้จ่ายในการซื้อวัตถุดิบและวัสดุถือเป็นค่าใช้จ่ายเนื่องจากวัตถุดิบและวัสดุเหล่านี้ถูกตัดออกเพื่อการผลิต

- ค่าเสื่อมราคารับรู้เฉพาะทรัพย์สินเสื่อมราคาที่ผู้เสียภาษีจ่ายและใช้ในการผลิตเท่านั้น

- ค่าใช้จ่ายในการชำระภาษีและค่าธรรมเนียมจะถือเป็นค่าใช้จ่ายตามจำนวนที่ชำระจริง

ฐานภาษีสำหรับภาษีเงินได้

ฐานภาษีสำหรับภาษีเงินได้เท่ากับมูลค่าเงิน ผลกำไรขององค์กร- ในเวลาเดียวกัน สำหรับกำไรที่ต้องเสียภาษีในอัตราที่ต่างกัน ฐานภาษีจะถูกคำนวณแยกกัน

เมื่อกำหนดฐานภาษี กำไรที่ต้องเสียภาษีจะถูกกำหนดตามเกณฑ์คงค้างตั้งแต่ต้นงวดภาษี

หากมีการขาดทุนเกิดขึ้นในรอบระยะเวลารายงาน (ภาษี) ฐานภาษีจะถูกรับรู้เป็นศูนย์ ในเวลาเดียวกันตามมาตรา. มาตรา 283 ของรหัสภาษีของสหพันธรัฐรัสเซีย ผู้เสียภาษีมีสิทธิที่จะยกยอดขาดทุนเป็นเวลาสิบปีหลังจากระยะเวลาภาษีที่ได้รับการสูญเสียนี้

นอกจากนี้รหัสภาษีของสหพันธรัฐรัสเซียยังกำหนดลักษณะเฉพาะของการสร้างฐานภาษีเมื่อดำเนินการดังต่อไปนี้ (ตารางที่ 14):

|

ตัวชี้วัด |

ฐาน |

|

|

รายได้จากการมีส่วนร่วมในองค์กรอื่น |

มาตรา 275 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย |

|

|

กิจกรรมที่เกี่ยวข้องกับการใช้สิ่งอำนวยความสะดวกของอุตสาหกรรมบริการและฟาร์ม |

ศิลปะ. 275.1 สสส |

|

|

เชื่อถือการจัดการทรัพย์สิน |

มาตรา 276 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย |

|

|

การโอนทรัพย์สินไปยังทุนจดทะเบียน (หุ้น) ขององค์กร (กองทุน ทรัพย์สินกองทุน) |

มาตรา 277 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย |

|

|

รายได้ที่ได้รับจากผู้เข้าร่วมในข้อตกลงหุ้นส่วนง่ายๆ |

มาตรา 278 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย |

|

|

คุณสมบัติของการกำหนดฐานภาษีเมื่อกำหนด (กำหนด) สิทธิในการเรียกร้อง |

มาตรา 279 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย |

|

|

การทำธุรกรรมกับหลักทรัพย์ |

ศิลปะ. รหัสภาษี 280-282 ของสหพันธรัฐรัสเซีย |

อัตราภาษีพื้นฐานกำหนดขนาด 20% - ในกรณีนี้ ภาษีที่คำนวณในอัตรา 2% จะถูกโอนเข้า และในอัตรา 18% - ถึง ในเวลาเดียวกัน อาสาสมัครของสหพันธ์จะได้รับสิทธิในการลดอัตราภาษีที่ต้องเครดิตให้กับงบประมาณย่อยสำหรับผู้เสียภาษีบางประเภท แต่ไม่ต่ำกว่า 13.5% ดังนั้นอัตราภาษีเงินได้ขั้นต่ำที่เป็นไปได้คือ 15,5% - ผลประโยชน์ที่คล้ายกันอาจใช้กับองค์กรที่อาศัยอยู่ในเขตเศรษฐกิจพิเศษ

สำหรับบางประเภท (องค์กรต่างประเทศที่ได้รับรายได้ในอาณาเขตของสหพันธรัฐรัสเซีย) และประเภทของธุรกรรม (การรับเงินปันผลการทำธุรกรรมกับธุรกรรมหนี้บางประเภท) จะมีการระบุอัตราภาษีเงินได้อื่น ๆ (ตารางที่ 15):

| ฐานภาษีสำหรับรายได้บางประเภท | ราคาเสนอ, % |

| รายได้ขององค์กรต่างประเทศที่ไม่เกี่ยวข้องกับกิจกรรมในสหพันธรัฐรัสเซียผ่านสำนักงานตัวแทนถาวร: | |

| รายได้จากการใช้ การบำรุงรักษา หรือการเช่าเรือ เครื่องบิน หรือยานพาหนะเคลื่อนที่อื่น ๆ ที่เกี่ยวข้องกับการขนส่งระหว่างประเทศ | 10 |

| รายได้อื่น (ยกเว้นเงินปันผล) | 0 |

| รายได้ที่ได้รับในรูปของเงินปันผล: | |

| องค์กรรัสเซีย โดยมีเงื่อนไขว่าในวันที่ตัดสินใจจ่ายเงินปันผล องค์กรที่ได้รับเงินปันผลเป็นเจ้าของอย่างต่อเนื่องเป็นเวลาอย่างน้อย 365 วันตามปฏิทินอย่างน้อย 50% ของผลงาน (หุ้น) ในทุนจดทะเบียน (หุ้น) ทุน (กองทุน) ของ องค์กรที่จ่ายเงินปันผลหรือใบรับฝากให้สิทธิในการรับเงินปันผลในจำนวนที่สอดคล้องกับอย่างน้อย 50% ของจำนวนเงินปันผลทั้งหมดที่องค์กรจ่าย | 0 |

| องค์กรรัสเซียจากองค์กรรัสเซียและต่างประเทศ | 9 |

| องค์กรต่างประเทศจากองค์กรรัสเซีย | 15 |

| รายได้ดอกเบี้ย: | |

| สำหรับหลักทรัพย์รัฐบาลของรัฐสมาชิกของ Union State หลักทรัพย์รัฐบาลของหน่วยงานที่เป็นส่วนประกอบของสหพันธ์และหลักทรัพย์ของเทศบาล เงื่อนไขการออกและการหมุนเวียนที่ให้รายได้ในรูปของดอกเบี้ยตลอดจนรายได้ในรูปของดอกเบี้ย สำหรับพันธบัตรที่ได้รับการค้ำประกันซึ่งออกหลังวันที่ 1 มกราคม 2550 และรายได้ของผู้ก่อตั้งการจัดการความน่าเชื่อถือของความคุ้มครองการจำนองที่ได้รับบนพื้นฐานของการได้มาซึ่งใบรับรองการมีส่วนร่วมจำนองที่ออกโดยผู้จัดการความคุ้มครองการจำนองหลังวันที่ 1 มกราคม 2550 | 15 |

| สำหรับหลักทรัพย์เทศบาลที่ออกเป็นระยะเวลาอย่างน้อยสามปีก่อนวันที่ 1 มกราคม 2550 เช่นเดียวกับรายได้ในรูปดอกเบี้ยของพันธบัตรจำนองที่ได้รับการสนับสนุนจำนองที่ออกก่อนวันที่ 1 มกราคม 2550 และรายได้ของผู้ก่อตั้งการจัดการความน่าเชื่อถือของการจำนอง ความคุ้มครองที่ได้รับบนพื้นฐานของใบรับรองการมีส่วนร่วมจำนองการเข้าซื้อกิจการที่ออกโดยผู้จัดการความคุ้มครองการจำนองก่อนวันที่ 1 มกราคม 2550 | 9 |

| สำหรับพันธบัตรของรัฐและเทศบาลที่ออกก่อนวันที่ 20 มกราคม 2540 รวมถึงรายได้ในรูปดอกเบี้ยของพันธบัตรของเงินกู้พันธบัตรสกุลเงินของรัฐปี 2542 ที่ออกให้ในระหว่างการดำเนินการปรับปรุงพันธบัตรของชุดเงินกู้สกุลเงินของรัฐในประเทศ III ออกเพื่อให้แน่ใจว่าเงื่อนไขที่จำเป็นสำหรับการชำระหนี้สกุลเงินต่างประเทศภายในของอดีตสหภาพโซเวียตและหนี้สกุลเงินต่างประเทศภายในและภายนอกของรัสเซีย | 0 |

ระยะเวลาภาษีสำหรับภาษีเงินได้

ระยะเวลาภาษีสำหรับภาษีเงินได้คือปีปฏิทิน- รอบระยะเวลาการรายงานคือไตรมาสแรก หกเดือน และเก้าเดือนของปีปฏิทิน ระยะเวลาการรายงานสำหรับผู้เสียภาษีที่คำนวณการชำระเงินล่วงหน้ารายเดือนตามกำไรจริงที่ได้รับคือหนึ่งเดือน สองเดือน สามเดือน และต่อๆ ไปจนถึงสิ้นปีปฏิทิน

ผู้เสียภาษีจะกำหนดจำนวนภาษีอย่างอิสระเมื่อสิ้นสุดรอบระยะเวลารายงานแต่ละรอบเป็นเปอร์เซ็นต์ของฐานภาษีที่สอดคล้องกับอัตราภาษี ตามผลลัพธ์ของแต่ละรอบระยะเวลาการรายงาน (ภาษี) ผู้เสียภาษีจะคำนวณจำนวนเงินที่ชำระล่วงหน้าตามอัตราภาษีและกำไรที่ต้องเสียภาษี โดยคำนวณตามเกณฑ์คงค้างตั้งแต่ต้นงวดภาษีจนถึงสิ้นสุดการรายงาน ( ภาษี) ระยะเวลาตามมาตรา 286 รหัสภาษีของสหพันธรัฐรัสเซีย

ขั้นตอนและกำหนดเวลาในการชำระภาษีเงินได้นิติบุคคล

| ชื่อการชำระเงิน | กำหนดเวลาการชำระเงิน |

| ภาษีและการชำระล่วงหน้าที่ชำระโดยผู้เสียภาษี | |

| ภาษีที่ชำระเมื่อสิ้นสุดรอบระยะเวลาภาษี | ภายในวันที่ 28 มีนาคมของปีถัดจากระยะเวลาภาษีที่สิ้นสุด |

|

เงินจ่ายล่วงหน้าเมื่อสิ้นสุดรอบระยะเวลารายงาน: ก) จ่ายเป็นรายเดือนตามกำไรที่ได้รับจริง b) จ่ายเป็นรายไตรมาส |

ก) ภายในวันที่ 28 ของเดือนถัดจากเดือนที่คำนวณจำนวนเงินที่ชำระล่วงหน้า b) ไม่ช้ากว่าวันที่ 28 ของเดือนถัดจากระยะเวลาการรายงานที่หมดอายุ |

| จ่ายล่วงหน้ารายเดือน* | ทุกเดือนไม่เกินวันที่ 28 ของเดือนปัจจุบัน |

| ภาษีรายได้จากหลักทรัพย์ของรัฐและเทศบาลที่ต้องเสียภาษีโดยผู้รับรายได้ | ภายใน 10 วันหลังจากสิ้นเดือนที่ได้รับรายได้ |

| ภาษีหัก ณ ที่จ่ายโดยตัวแทนภาษี | |

| ภาษีจากรายได้ที่จ่ายให้กับองค์กรต่างประเทศ (ยกเว้นรายได้ในรูปเงินปันผลและดอกเบี้ยหลักทรัพย์ของรัฐและเทศบาล) | ไม่เกินวันถัดจากวันชำระเงิน (โอนเงิน) |

| ภาษีจากรายได้ที่จ่ายให้กับผู้เสียภาษีในรูปของเงินปันผลและดอกเบี้ยจากหลักทรัพย์ของรัฐและเทศบาล | ไม่เกินวันถัดจากวันที่ชำระเงิน |

- องค์กรที่มีรายได้จากการขายในช่วงสี่ไตรมาสก่อนหน้าไม่เกินค่าเฉลี่ย 3 ล้านรูเบิล สำหรับทุกไตรมาส ค่าเฉลี่ยที่ระบุจะถูกกำหนดสำหรับแต่ละไตรมาสถัดไป

- สถาบันงบประมาณ

- องค์กรต่างประเทศที่ดำเนินงานในสหพันธรัฐรัสเซียผ่านสำนักงานตัวแทนถาวร

- องค์กรไม่แสวงหาผลกำไรที่ไม่มีรายได้จากการขายสินค้า (งานบริการ)

- ผู้เข้าร่วมของห้างหุ้นส่วนอย่างง่ายที่เกี่ยวข้องกับรายได้ที่ได้รับจากการเข้าร่วมในห้างหุ้นส่วนอย่างง่าย

- ผู้ลงทุนในข้อตกลงแบ่งปันการผลิตในแง่ของรายได้ที่ได้รับจากการดำเนินการตามข้อตกลงเหล่านี้

- ผู้รับผลประโยชน์ภายใต้ข้อตกลงการจัดการกองทรัสต์

ทุกคน โดยไม่คำนึงถึงภาระผูกพันในการจ่ายภาษีเงินได้และ (หรือ) การชำระภาษีล่วงหน้า ข้อกำหนดเฉพาะของการคำนวณและการชำระภาษี จะต้องยื่นแบบแสดงรายการภาษีไปยังหน่วยงานด้านภาษี ณ ที่ตั้งของตนและที่ตั้งของแต่ละแผนกแยกกันในตอนท้าย ของแต่ละรอบระยะเวลาการรายงานและภาษีเงินได้

ผู้เสียภาษี (ตัวแทนภาษี) ยื่นแบบแสดงรายการภาษี (การคำนวณภาษี) ภายใน 28 วันนับจากสิ้นสุดรอบระยะเวลารายงานที่เกี่ยวข้อง ผู้เสียภาษีที่คำนวณจำนวนเงินที่ชำระล่วงหน้ารายเดือนตามผลกำไรที่ได้รับจริงจะคืนภาษีภายในกำหนดเวลาที่กำหนดสำหรับการชำระล่วงหน้า

การคืนภาษีตามผลของระยะเวลาภาษีจะถูกส่งโดยผู้เสียภาษีภายในวันที่ 28 มีนาคมของปีถัดจากระยะเวลาภาษีที่หมดอายุ

ภาษีเงินได้นิติบุคคล - ภาษีโดยตรงที่เรียกเก็บจากหน่วยงานรวม (องค์กร) ที่อยู่ในกลุ่มการชำระเงินภาคบังคับในระดับรัฐบาลกลาง แต่ให้เครดิตกับงบประมาณทุกประเภทของสหพันธรัฐรัสเซีย

การเก็บภาษีกำไรขององค์กรได้รับการควบคุมโดยบทที่ 25 ของรหัสภาษีของสหพันธรัฐรัสเซีย

ผู้เสียภาษีของภาษีเงินได้นิติบุคคล

ผู้เสียภาษีของภาษีเงินได้นิติบุคคล (ต่อไปนี้ในบทนี้ - ผู้เสียภาษี) ได้รับการยอมรับว่าเป็น:

สำคัญ! โปรดจำไว้ว่า:

- แต่ละกรณีมีเอกลักษณ์และเป็นรายบุคคล

- การศึกษาปัญหาอย่างละเอียดไม่ได้รับประกันผลลัพธ์เชิงบวกเสมอไป มันขึ้นอยู่กับหลายปัจจัย

หากต้องการรับคำแนะนำโดยละเอียดที่สุดเกี่ยวกับปัญหาของคุณ คุณเพียงแค่ต้องเลือกตัวเลือกใด ๆ ที่มีให้:

- องค์กรรัสเซีย

- องค์กรต่างประเทศที่ดำเนินงานในสหพันธรัฐรัสเซียผ่านสำนักงานตัวแทนถาวรและ (หรือ) รับรายได้จากแหล่งในสหพันธรัฐรัสเซีย

สำหรับองค์กรของรัสเซียควรสังเกตว่าเฉพาะองค์กรที่มีสถานะเป็นนิติบุคคลเท่านั้นที่สามารถจ่ายภาษีเงินได้ได้ ด้วยเหตุนี้ ห้างหุ้นส่วนธรรมดา (มาตรา 1041 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย) รวมถึงสาขา สำนักงานตัวแทน และหน่วยงานแยกต่างหากอื่น ๆ ขององค์กรรัสเซีย จะไม่รวมอยู่ในรายชื่อผู้เสียภาษีเงินได้

อัตราภาษีที่ใช้มีคุณลักษณะหลายประการ:

- เป็นรายได้ที่ได้รับในรูปของเงินปันผล

- การทำธุรกรรมที่มีภาระหนี้บางประเภท

- และอื่น ๆ.

ตามรหัสภาษีของสหพันธรัฐรัสเซียภาษีนี้คือ ภาษีของรัฐบาลกลางและจำเป็นต้องรวบรวมทั่วทั้งสหพันธรัฐรัสเซีย ภาษีเงินได้– ภาษีทางตรง นั่นคือจำนวนเงินโดยตรงขึ้นอยู่กับผลลัพธ์ทางการเงินขั้นสุดท้ายของนิติบุคคล ตามมาตรา 246 ของรหัสภาษีของสหพันธรัฐรัสเซียผู้เสียภาษี 2 กลุ่มได้รับการยอมรับว่าเป็นผู้จ่ายภาษีเงินได้:

องค์กรรัสเซียได้รับการยอมรับว่าเป็นนิติบุคคลตามกฎหมายของสหพันธรัฐรัสเซีย

องค์กรต่างประเทศที่ดำเนินงานในสหพันธรัฐรัสเซียผ่านสำนักงานตัวแทนถาวรและ (หรือ) ได้รับรายได้จากแหล่งที่มาของรัสเซีย

องค์กรที่ใช้:

ระบบภาษีสำหรับผู้ผลิตสินค้าเกษตร (ภาษีเกษตรแบบรวม)

ระบบภาษีแบบง่าย

ระบบภาษีในรูปแบบของภาษีเดียวจากภาษีที่เรียกเก็บสำหรับกิจกรรมบางประเภท การยกเว้นภาษีเงินได้มีให้เฉพาะในส่วนที่เกี่ยวข้องกับกำไรจากกิจกรรมภายใต้ UTII เท่านั้น

องค์กรที่ได้รับรายได้จากกิจกรรมที่เกี่ยวข้องกับธุรกิจการพนัน

องค์กรที่ได้รับสถานะผู้เข้าร่วมโครงการตามกฎหมายของรัฐบาลกลาง "ในศูนย์นวัตกรรม Skolkovo" จะได้รับการยกเว้นไม่ต้องจ่ายภาษีเงินได้เป็นเวลา 10 ปีนับจากวันที่ได้รับสถานะผู้เข้าร่วมโครงการ

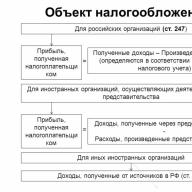

21. วัตถุประสงค์ของการเก็บภาษี ฐานภาษี ภาษี และรอบระยะเวลาการรายงานภาษีเงินได้

วัตถุประสงค์ของการเก็บภาษีสำหรับภาษีเงินได้นิติบุคคลตามมาตรา 247 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซียคือกำไรที่ผู้เสียภาษีได้รับ รับรู้กำไร:

สำหรับองค์กรรัสเซีย รายได้ที่ได้รับจะลดลงตามจำนวนค่าใช้จ่ายที่เกิดขึ้นซึ่งกำหนดตามบทที่ 25 ของรหัสภาษีของสหพันธรัฐรัสเซีย

สำหรับองค์กรต่างประเทศที่ดำเนินงานในสหพันธรัฐรัสเซียผ่านสำนักงานตัวแทนถาวร นี่คือรายได้ที่ได้รับผ่านสำนักงานตัวแทนถาวร ลดลงด้วยจำนวนค่าใช้จ่ายที่เกิดขึ้นโดยสำนักงานตัวแทน ซึ่งกำหนดตามบทที่ 25 ของรหัสภาษีของสหพันธรัฐรัสเซีย .

สำหรับองค์กรต่างประเทศอื่น ๆ - รายได้จากแหล่งในสหพันธรัฐรัสเซีย

สำหรับองค์กรที่เป็นผู้เข้าร่วมในกลุ่มผู้เสียภาษีรวม นี่คือจำนวนกำไรรวมของกลุ่มผู้เสียภาษีรวมที่เป็นของผู้เข้าร่วมรายนี้ และคำนวณในลักษณะที่กำหนดในวรรค 1 ของมาตรา 278.1 และวรรค 6 ของมาตรา 288 ของภาษี รหัสของสหพันธรัฐรัสเซีย

ตามมาตรา 274 ของรหัสภาษีของสหพันธรัฐรัสเซีย ฐานภาษีคือการแสดงกำไรทางการเงิน สำหรับภาษีเงินได้นิติบุคคลจะมีการกำหนดรอบระยะเวลาภาษีและรอบระยะเวลาการรายงาน ระยะเวลาภาษีสำหรับภาษีเงินได้คือปีปฏิทิน รายได้หรือค่าใช้จ่ายทั้งหมดขององค์กรถูกกำหนดโดยรวมสำหรับปีตามเกณฑ์คงค้าง ระยะเวลาการรายงานภาษีเงินได้คือ:

สำหรับผู้เสียภาษีทุกคนในไตรมาสแรก หกเดือน และ 9 เดือนของปีปฏิทิน

สำหรับผู้เสียภาษีที่คำนวณการชำระล่วงหน้ารายเดือนตามกำไรที่ได้รับจริง - ราย 1 เดือน, 2 เดือน, 3 เดือน เป็นต้น ก่อนสิ้นปีปฏิทิน

22. การจำแนกประเภทของรายได้ที่นำมาพิจารณาในการกำหนดฐานภาษีสำหรับภาษีเงินได้

ตามบทบัญญัติมาตรา 248 รายได้ทั้งหมดขององค์กรแบ่งออกเป็น 2 กลุ่ม คือ

รายได้จากการขายสินค้า งาน/บริการ และสิทธิในทรัพย์สิน

รายได้ที่ไม่ใช่การดำเนินงาน

เมื่อพิจารณารายได้จะไม่รวมจำนวนภาษีที่แสดงตามรหัสภาษีของสหพันธรัฐรัสเซียผู้เสียภาษีให้กับผู้ซื้อสินค้า งาน/บริการ และสิทธิในทรัพย์สิน ภาษีดังกล่าวรวมถึงภาษีมูลค่าเพิ่ม ภาษีสรรพสามิต และอากรส่งออก รายได้จะพิจารณาจากเอกสารหลักและเอกสารอื่น ๆ ยืนยันรายได้ที่ผู้เสียภาษีได้รับ รายได้ที่ผู้เสียภาษีได้รับซึ่งมูลค่าจะแสดงเป็นสกุลเงินต่างประเทศหรือหน่วยทั่วไปจะต้องคำนวณใหม่เป็นรูเบิลตามอัตราแลกเปลี่ยนของธนาคารกลางหรือตามอัตราที่ระบุในข้อตกลงในวันที่รับรู้รายได้ รายได้จากการขาย– รายได้จากการขายสินค้า งาน/บริการ ทั้งที่ผลิตเองและซื้อไปแล้ว รวมทั้งจากการขายสิทธิในทรัพย์สิน รายได้จากการขายกำหนดบนพื้นฐานของใบเสร็จรับเงินทั้งหมดที่เกี่ยวข้องกับการชำระเงินค่าสินค้าที่ขาย งาน/บริการ หรือสิทธิในทรัพย์สิน ซึ่งแสดงเป็นเงินสดและ (หรือ) ในรูปแบบ รายได้ที่ไม่ใช่การดำเนินงานรายได้ของผู้เสียภาษีรับรู้โดยไม่รับรู้เป็นรายได้จากการขายสินค้า งาน/บริการ หรือสิทธิในทรัพย์สิน รายการรายได้ที่ไม่ได้มาจากการดำเนินงานประดิษฐานอยู่ในมาตรา 250 ของรหัสภาษีของสหพันธรัฐรัสเซีย ประกอบด้วย:

รายได้จากการมีส่วนร่วมในองค์กรอื่น

จำนวนเงินค่าปรับ บทลงโทษ และการลงโทษอื่นๆ ที่ลูกหนี้รับรู้หรือต้องชำระโดยลูกหนี้ตามคำตัดสินของศาลสำหรับการละเมิดเงื่อนไขสัญญาทางธุรกิจ รวมถึงจำนวนเงินค่าชดเชยสำหรับความสูญเสียหรือความเสียหาย

รายได้จากการเช่าทรัพย์สินหากรายได้ดังกล่าวไม่เกี่ยวข้องกับกิจกรรมหลักของผู้เสียภาษี

รายได้อื่นตามมาตรา 250 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย

รายได้บางส่วนที่องค์กรได้รับไม่รวมอยู่ในฐานภาษีเงินได้ รายการรายได้ดังกล่าวถูกกำหนดโดยมาตรา 251 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย รายการนี้ปิดแล้วและไม่มีการตีความอย่างกว้างๆ รายได้ต่อไปนี้ไม่ได้ถูกนำมาพิจารณาเพื่อวัตถุประสงค์ทางภาษี:

เงินทดรองที่ได้รับจากผู้ซื้อในการจัดหาสินค้า งาน/บริการ แต่มีเงื่อนไขว่าผู้เสียภาษีจะกำหนดรายได้ตามเกณฑ์คงค้างเท่านั้น

มูลค่าของทรัพย์สินที่องค์กรได้รับจากทุนจดทะเบียน

มูลค่าของทรัพย์สินที่ได้รับเป็นหลักประกันหรือเงินที่เอาจริงเอาจัง

จำนวนเงินที่ยืมมาที่ได้รับ

รายได้อื่นตามมาตรา 251 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย

ทุกธุรกิจมุ่งมั่นที่จะทำกำไร ดังนั้นจึงไม่น่าแปลกใจที่ผลประโยชน์ของรัฐต่อภาษีนี้มีมากเนื่องจากเป็นหนึ่งในภาษี "รายได้" ขององค์กร - มากถึง 20% ของกำไร อย่างไรก็ตาม ไม่ใช่ทุกองค์กรที่เป็นผู้จ่ายภาษีนี้

ผู้เสียภาษีเงินได้

- องค์กรใดๆ ในสหพันธรัฐรัสเซียที่อยู่ในระบบภาษีทั่วไปจะถือเป็นผู้เสียภาษีของภาษีนี้ นั่นคือทั้งหมดนี้เป็นนิติบุคคลของรัสเซียในรูปแบบองค์กรและกฎหมาย: CJSC, LLC, OJSC, ธนาคารและแม้แต่องค์กรงบประมาณ

- ผู้ที่ไม่ใช่ผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซียซึ่งทำงานในอาณาเขตของตนผ่านภารกิจถาวร กล่าวคือ ได้รับรายได้จากแหล่งในรัสเซีย

- บริษัทต่างชาติที่มีถิ่นที่อยู่ด้านภาษีในรัสเซียซึ่งเนื่องมาจากข้อตกลงด้านภาษีระหว่างประเทศ

- บริษัทต่างชาติบริหารจัดการจากอาณาเขตของสหพันธรัฐรัสเซีย เว้นแต่จะระบุไว้เป็นอย่างอื่นในข้อตกลงภาษีระหว่างประเทศ

ไม่ใช่ผู้เสียภาษีเงินได้

คุณสามารถหลีกเลี่ยงการจ่ายภาษีเงินได้ได้ในสองกรณี:

รับบทเรียนวิดีโอ 267 บทเรียนบน 1C ฟรี:

- องค์กรไม่อยู่ในประเภทของผู้เสียภาษีเงินได้

- องค์กรได้รับการยกเว้นไม่ต้องจ่ายเงิน

ไม่ต้องเสียภาษีเงินได้:

- วิสาหกิจที่อยู่ภายใต้ระบบการจัดเก็บภาษีพิเศษ - UTII ระบบภาษีแบบง่ายและภาษีเกษตรแบบรวม

- ผู้ผลิตทางการเกษตร

- สถานประกอบการพนัน

- ตัวแทนของศูนย์นวัตกรรม Skolkovo แต่อยู่ภายใต้ข้อกำหนดของ Art 246.1 รหัสภาษีของรัสเซีย

องค์กรประเภทต่อไปนี้ใช้ไม่ได้กับผู้เสียภาษีเงินได้:

- เข้าร่วมการแข่งขันกีฬาโอลิมปิกและพาราลิมปิกปี 2014 ที่เมืองโซชี

- ผู้ที่เข้าร่วมใน FIFA World Cup 2018 และ FIFA Confederations Cup 2017 (สมาพันธ์ฟุตบอลและสมาคม ซัพพลายเออร์สื่อ FIFA 2017 ซัพพลายเออร์สินค้าและบริการจากต่างประเทศและรัสเซียของ FIFA 2017)

โปรดทราบว่าระบบภาษีพิเศษเหล่านี้ไม่ได้ยกเว้นผู้เสียภาษีจากการชำระภาษีนี้ ตัวอย่างเช่น ในกรณีที่วิสาหกิจภายใต้ระบบภาษีแบบง่ายได้รับรายได้ในรูปของเงินปันผลหรือดอกเบี้ยจากหลักทรัพย์ที่ออกโดยรัฐ รวมถึงรายได้บางส่วนที่จ่ายให้กับองค์กรต่างประเทศ

ขั้นตอนการจัดเก็บภาษีพร้อมภาษีเงินได้

ขั้นตอนการเก็บภาษีจากกำไรได้รับการควบคุมโดยบทที่ 25 ของรหัสภาษีของสหพันธรัฐรัสเซีย

ตามบทนี้ วัตถุประสงค์ของการเก็บภาษีคือกำไรที่ได้รับจาก:

- การลดด้านรายได้ขององค์กรตามจำนวนค่าใช้จ่ายที่เกิดขึ้นรายการที่ได้รับการควบคุมในรหัสภาษี (สำหรับองค์กรรัสเซีย)

- สำหรับองค์กรต่างประเทศที่ดำเนินกิจกรรมผ่านสำนักงานตัวแทนถาวรในรัสเซีย - การลดรายได้ตามจำนวนต้นทุนที่เกิดขึ้นโดยสำนักงานตัวแทนเหล่านี้ รายชื่อดังกล่าวได้รับการควบคุมโดยมาตราของรหัสภาษีด้วย

- รายได้ขององค์กรต่างประเทศที่ได้รับจากแหล่งในสหพันธรัฐรัสเซีย:

อัตราภาษีพื้นฐานคือ 20% ในขณะที่จำนวนภาษี 2% ควรส่งไปยังงบประมาณของรัฐบาลกลาง และอีก 18% ที่เหลือควรส่งไปยังงบประมาณของหน่วยงานที่เป็นส่วนประกอบของสหพันธ์ วิชาของสหพันธ์สามารถเปลี่ยนอัตราภาษีซึ่งต้องเครดิตให้กับงบประมาณท้องถิ่น แต่ไม่น้อยกว่า 13.5% ปรากฎว่าอัตราภาษีเงินได้ขั้นต่ำสามารถเป็น 15.5% สิทธิประโยชน์นี้ใช้ได้กับผู้อยู่อาศัยในเขตเศรษฐกิจพิเศษ

- รายได้ของสำนักงานตัวแทนต่างประเทศที่ได้รับในดินแดนของรัสเซีย (ค่าเช่าเรือเครื่องบิน) อัตราภาษี – 10%

- รายได้ของคณะผู้แทนถาวรต่างประเทศที่ไม่เกี่ยวข้องกับกิจกรรมของสหพันธรัฐรัสเซีย (ยกเว้นเงินปันผล) อัตราภาษี – 0%

- เงินปันผลที่ได้รับจากองค์กรรัสเซีย – 9%

- เงินปันผลที่ได้รับจากองค์กรต่างประเทศ – 15%

- รายได้ดอกเบี้ย – 0% จากพันธบัตรที่ออกก่อน 01/20/1997 9% ของพันธบัตรที่ออกเป็นเวลาสามปีก่อนวันที่ 01/01/2550 15% ของพันธบัตรที่ออกหลังวันที่ 01/01/2550