เอกสารนี้ออกโดยผู้ขายหลังจากที่ผู้ซื้อได้รับสินค้าหรือบริการจากเขาจริงๆ ในสหพันธรัฐรัสเซีย จำเป็นต้องมีใบแจ้งหนี้เฉพาะสำหรับ ซึ่งออกโดยผู้ขายที่มีหน้าที่ต้องชำระเงินเท่านั้น

ตามใบแจ้งหนี้ที่ได้รับ ผู้เสียภาษี VAT จะสร้าง "สมุดบัญชีซื้อ" และ "สมุดบัญชีการขาย" ตามใบแจ้งหนี้ที่ออก

ใน 1C 8.3 การบัญชี 3.0 มีการรับและออกใบแจ้งหนี้ สามารถปรับได้ทั้งล่วงหน้าและล่วงหน้าเงินต้น ใบแจ้งหนี้ที่ออกยังใช้สำหรับการขายและตัวแทนภาษีด้วย ผู้ที่ได้รับนอกเหนือจากที่ระบุไว้ข้างต้นอาจมีสิทธิ์เข้าเรียนได้

เอกสารทั้งหมดนี้มักสร้างจากเอกสารการขายและใบเสร็จรับเงิน ในบทความนี้เราจะดูวิธีสร้างใบแจ้งหนี้ที่เป็นไปได้ทั้งหมดในการบัญชี 1C 8.3

จัดทำเอกสารเพื่อนำไปปฏิบัติ

ตามตัวอย่าง เรามาเปิดเอกสารการใช้งานจากฐานข้อมูลสาธิต ที่ด้านล่างสุดของแบบฟอร์ม คุณจะเห็นปุ่ม "เขียนใบแจ้งหนี้"

หลังจากคลิกที่ปุ่มนี้ โปรแกรมจะสร้างเอกสาร “ใบแจ้งหนี้” ที่สมบูรณ์โดยอัตโนมัติ คุณสามารถเปิดได้โดยใช้ไฮเปอร์ลิงก์ที่ปรากฏแทนที่ปุ่มนี้

คุณสามารถพิมพ์ใบแจ้งหนี้ได้โดยตรงจากเอกสารการขายโดยคลิกปุ่ม "พิมพ์"

ในใบแจ้งหนี้ผลลัพธ์ คุณสามารถระบุวิธีการจัดส่ง: บนกระดาษหรือทางอิเล็กทรอนิกส์ โดยปกติวิธีที่สองจะใช้ในกรณีที่องค์กรและคู่สัญญาของคุณเชื่อมต่อกับระบบการจัดการเอกสารอิเล็กทรอนิกส์ ในสถานการณ์เช่นนี้ การส่งและรับเอกสารสามารถทำได้โดยตรงใน 1C

วิธีสร้างเอกสารการขายใหม่และใบแจ้งหนี้ โปรดดูวิดีโอ:

เพื่อความก้าวหน้า

ก่อนที่คุณจะเริ่มต้น คุณต้องทำการตั้งค่าเบื้องต้นก่อน

ไปที่การตั้งค่าภาษีและรายงาน ในส่วน "VAT" เราจะต้องเปลี่ยน "ขั้นตอนการลงทะเบียนใบแจ้งหนี้ล่วงหน้า"

สำหรับตัวอย่างของเรา เราจะเลือกจากรายการแบบเลื่อนลงรายการ "อย่าลงทะเบียนใบแจ้งหนี้สำหรับการชดเชยล่วงหน้าจนกว่าจะสิ้นสุดรอบระยะเวลาภาษี"

ในสถานการณ์เช่นนี้ ใบแจ้งหนี้จะออกให้เมื่อสิ้นสุดรอบระยะเวลารายงานเท่านั้น การตั้งค่านี้จะช่วยให้เราลดจำนวนเอกสารลงได้อย่างมาก เนื่องจากจะพิจารณาเฉพาะความก้าวหน้าเหล่านั้นเท่านั้นที่ไม่มีการจัดส่งสินค้าหรือข้อเท็จจริงในการให้บริการเมื่อสิ้นสุดไตรมาส

นอกเหนือจากการตั้งค่านี้สำหรับองค์กรโดยรวมแล้ว คุณยังสามารถระบุสำหรับข้อตกลงเฉพาะกับคู่สัญญาได้ด้วย ในการดำเนินการนี้ ให้เปิดการ์ดของข้อตกลงที่เกี่ยวข้องแล้วไปที่ส่วน "VAT" นี่คือที่ตั้งของการตั้งค่าที่คล้ายกัน

กระบวนการออกใบแจ้งหนี้สำหรับการชำระล่วงหน้าดำเนินการโดยใช้ผู้ช่วยบัญชี VAT มันอยู่ในเมนูการทำงาน

การประมวลผลนี้รวมถึงการดำเนินการตามปกติสำหรับการลงทะเบียนใบแจ้งหนี้ล่วงหน้า บรรทัดด้านล่างช่วยให้คุณสามารถลงทะเบียนใบแจ้งหนี้ตัวแทนภาษีได้ ฟังก์ชันนี้ใช้ได้เฉพาะภายใต้สัญญาที่มีคุณสมบัติที่เหมาะสมเท่านั้น

วิดีโอเกี่ยวกับการสร้างใบแจ้งหนี้ล่วงหน้า:

ได้รับใบแจ้งหนี้แล้ว

สำหรับการรับสมัคร

พิจารณาการสะท้อนใบแจ้งหนี้ที่ได้รับจากเอกสาร "ใบเสร็จรับเงิน (การกระทำ, ใบแจ้งหนี้)" ที่นี่ทุกอย่างง่ายกว่าการสร้างใบแจ้งหนี้ที่ออกเพื่อการขาย

ที่ด้านล่างของแบบฟอร์มคุณเพียงแค่ต้องป้อนหมายเลขและวันที่ของเอกสารที่ได้รับ หลังจากนั้นคลิก “ลงทะเบียน”

หลังจากคลิกที่ปุ่มนี้ โปรแกรมจะสร้างใบแจ้งหนี้ที่ครบถ้วนโดยอัตโนมัติและแทรกลิงก์ลงในเอกสารใบเสร็จรับเงิน

เพื่อความก้าวหน้า

ใบแจ้งหนี้ประเภทนี้สามารถสร้างขึ้นได้เมื่อได้รับ DS ทั้งไปยังบัญชีธนาคารของบริษัทและไปยังเครื่องบันทึกเงินสด ในกรณีนี้ เราสร้างตามการรับเงินสด

ใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้าของเงินต้นจะถูกสร้างขึ้นสำหรับสัญญาเหล่านั้นที่มีคุณลักษณะนี้

ใบแจ้งหนี้การปรับปรุง

ใบแจ้งหนี้ประเภทเหล่านี้อาจเป็นได้ทั้งสำหรับการรับหรือเพื่อการขาย พวกเขาจะถูกนำมาพิจารณาตามนั้น

เราจะไม่พิจารณาตัวอย่างการสร้างใบแจ้งหนี้ทั้งสองประเภท เนื่องจากการดำเนินการในทั้งสองกรณีเกือบจะเหมือนกัน

มาเปิดเอกสารการใช้งานจากฐานข้อมูลสาธิตและสร้างเอกสาร "การปรับการใช้งาน" ตามเอกสารนั้น

สมมติว่าเราเห็นด้วยกับผู้ซื้อว่าเขาจะซื้อคุกกี้วันครบรอบและครัวซองต์ขนาดเล็กแบบคลาสสิกเพิ่มเติม สำหรับสิ่งนี้ เราจะให้ส่วนลดสำหรับพายบลูเบอร์รี่ Tyrolean แก่เขา

ในเอกสารการปรับการใช้งานที่สร้างขึ้นใหม่ แต่ละรายการบรรทัดจะมีสองบรรทัด: โดยมีค่าก่อนการเปลี่ยนแปลงและหลัง หลังจากที่เราทำการเปลี่ยนแปลงที่จำเป็นทั้งหมดแล้ว ให้คลิกปุ่ม "เขียนใบแจ้งหนี้การปรับค่าใช้จ่าย" ซึ่งอยู่ในตำแหน่งปกติที่ด้านล่างของแบบฟอร์ม

ใบแจ้งหนี้จะถูกสร้างขึ้นและกรอกโดยอัตโนมัติ และจะพร้อมใช้งานผ่านไฮเปอร์ลิงก์ที่เหมาะสม

วิดีโอเกี่ยวกับการสร้างใบแจ้งหนี้การปรับค่าใช้จ่ายจากผู้ขาย:

การตรวจสอบเอกสาร

หากต้องการวิเคราะห์และค้นหาเอกสารที่ไม่มีใบแจ้งหนี้ คุณสามารถใช้การประมวลผลพิเศษในโปรแกรมที่เรียกว่า "เช็คด่วน" อยู่ใต้เมนู “รายงาน”

รูปด้านล่างแสดงตัวอย่างการแสดงข้อผิดพลาดสำหรับปัญหาที่เราสนใจ รวมถึงคำแนะนำที่เสนอโดยโปรแกรม

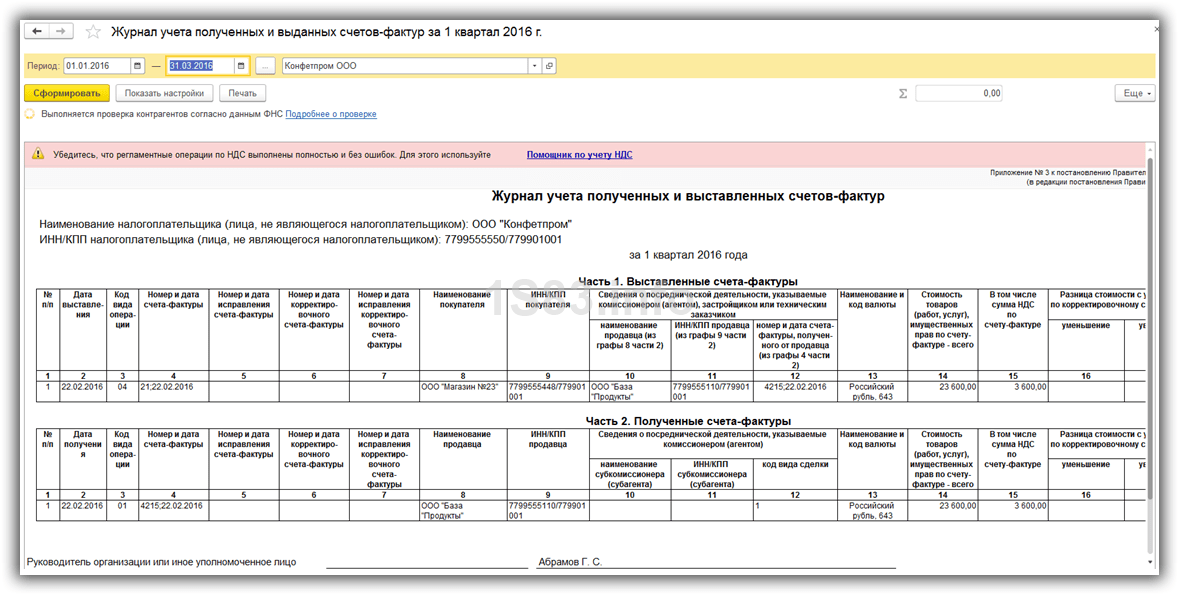

สมุดรายวันใบแจ้งหนี้

ความเคลื่อนไหวของเอกสาร “ใบแจ้งหนี้”

หากคุณเปิดการผ่านรายการใบแจ้งหนี้ใดๆ คุณจะเห็นว่าไม่มีการสร้างรายการในทะเบียนการบัญชี เอกสารดังกล่าวปรากฏในการลงทะเบียนข้อมูล "บันทึกใบแจ้งหนี้"

สมุดรายวันการรับและออกใบแจ้งหนี้

รายงานนี้อยู่ในเมนูรายงาน

ในส่วนหัว ให้ระบุช่วงเวลา (โดยปกติคือหนึ่งในสี่) และองค์กร หากโปรแกรมตรวจพบข้อผิดพลาดใด ๆ ข้อความที่เกี่ยวข้องจะปรากฏขึ้น

1) ข้อตกลงค่าคอมมิชชัน (บทที่ 51 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย) เงินต้นดึงดูดตัวแทนค่าคอมมิชชัน

2) ข้อตกลงตัวแทน (บทที่ 52 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย) เงินต้นดึงดูดตัวแทน

3) สัญญาตัวแทน (บทที่ 49 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย) ผู้ว่าจ้างจ้างทนายความ

คนกลาง (ตัวแทนค่านายหน้า ตัวแทน ผู้รับมอบอำนาจ) ดำเนินการโดยมีค่าธรรมเนียมในการดำเนินการทางกฎหมายและการดำเนินการอื่น ๆ (ธุรกรรม) ในนามของตัวการ (ตัวหลัก ตัวการ) ในนามของตัวการ (ตัวหลัก ตัวการ) ในนามของเขาเอง แต่เป็นค่าใช้จ่ายของเงินต้น (เงินต้น เงินต้น) หรือในนามของ และด้วยค่าใช้จ่ายของเงินต้น (เงินต้น) เงินต้น)

กิจกรรมที่เป็นตัวกลางในเนื้อหาทางเศรษฐกิจสามารถจัดทำอย่างเป็นทางการในข้อตกลงที่มีข้อกำหนดอื่น ๆ (เช่น ทนายความชื่อ "ผู้ดำเนินการ") หากธุรกรรมทางธุรกิจจะต้องสะท้อนให้เห็นในการลงทะเบียนทางบัญชีเกี่ยวกับคุณธรรม (วรรค 5 ของข้อ 6 ของ PBU 1/2008 "นโยบายการบัญชีขององค์กร" ซึ่งได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 6 ตุลาคม 2551 N 106n) จากนั้นกฎสำหรับการกรอกใบแจ้งหนี้การบำรุงรักษาสมุดซื้อและสมุดขาย (อนุมัติโดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 ธันวาคม 2554 N 1137) รวมถึงชื่อที่แน่นอน:

- ตัวแทนและตัวแทนค่าคอมมิชชั่นในกฎสำหรับการกรอกใบแจ้งหนี้ (ภาคผนวก N1 และ N2 ถึงมติ N1137) และกฎสำหรับการรักษาสมุดบัญชีการซื้อ (ภาคผนวก N4)

- ตัวแทนค่าคอมมิชชั่น (ตัวแทน, ทนายความ) ในกฎการรักษาสมุดบัญชีการขาย (ภาคผนวก N5)

ฉันอยากจะดึงความสนใจของคุณไปที่การเรียกเก็บเงินเกินจริงโดยเจ้าของบ้านในเรื่องค่าสาธารณูปโภคและค่าไฟฟ้าให้กับผู้เช่าเมื่อเช่าสถานที่ โดยพื้นฐานแล้ว ผู้ให้เช่าทำหน้าที่เป็นตัวกลางระหว่างผู้เช่าและองค์กรจัดหาพลังงาน อย่างไรก็ตาม ตามกฎแล้วสัญญากับองค์กรเหล่านี้จะได้รับการสรุปโดยผู้ให้เช่าก่อนที่จะสรุปการทำธุรกรรมกับผู้เช่า ด้วยเหตุนี้ จึงไม่เป็นไปตามเงื่อนไขเดียวกันของข้อตกลงตัวกลางทั้งสามประเภทที่ระบุไว้ในประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย (มาตรา 971, 990, 1005 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย): การกระทำของคนกลาง ในนามของอาจารย์ใหญ่(อาจารย์ใหญ่, เงินต้น). ดังนั้นการขยายหลักเกณฑ์ที่ได้รับอนุมัติสำหรับค่าคอมมิชชัน ตัวแทน และข้อตกลงค่าคอมมิชชันเพื่อชดเชยค่าใช้จ่ายของเจ้าของบ้านตามความเห็นของผู้เขียนจึงไม่เป็นไปตามกฎหมาย

คนกลางจะออกใบแจ้งหนี้สำหรับค่าตอบแทนของตนเอง (รวมถึงการชำระเงินล่วงหน้าโดยการหักจากจำนวนเงินที่ได้รับสำหรับเงินต้น เงินต้น เงินต้น) ในลักษณะปกติ ซึ่งไม่ได้กล่าวถึงในบทความนี้

สถานการณ์ที่ 1 ซื้อสินค้าในนามของคนกลางด้วยค่าใช้จ่ายของเงินต้น

ผู้ว่าจ้างจะสั่งให้คนกลางในนามของตนเอง แต่ต้องเสียค่าใช้จ่ายในตัวการในการหาซัพพลายเออร์ที่เหมาะสมและตกลงในการจัดหาสินค้า (งาน บริการ) ให้กับตัวการใบแจ้งหนี้ที่ตัวกลางได้รับจากซัพพลายเออร์:

- อยู่ภายใต้การลงทะเบียนโดยคนกลางในส่วนที่ 2 ของสมุดรายวันสำหรับการบันทึกการออกใบแจ้งหนี้ที่ได้รับและออก (ข้อ 10, 11 ของกฎสำหรับการบำรุงรักษาสมุดรายวันสำหรับการบันทึกใบแจ้งหนี้ที่ได้รับและออกที่ใช้ในการคำนวณภาษีมูลค่าเพิ่ม (ต่อไปนี้จะเรียกว่า กฎวารสาร) ได้รับการอนุมัติโดยมติ N 1137 );

- ไม่อยู่ภายใต้การรวมไว้ในสมุดบัญชีการซื้อของคนกลาง เนื่องจากเขาไม่มีสิทธิ์หัก (ข้อ "d" ข้อ 19 ของกฎสำหรับการบำรุงรักษาสมุดเล่มซื้อ (ต่อไปนี้จะเรียกว่ากฎสำหรับการบำรุงรักษาสมุดเล่มซื้อ) ได้รับการอนุมัติตามมติที่ 1137);

- จะต้องคัดลอกและต้องรับรองสำเนาและโอนไปยังอาจารย์ใหญ่ (ข้อ "a" ข้อ 15 ของกฎวารสาร)

- ออกใหม่โดยคนกลางในนามของตัวการ

| เส้นใบแจ้งหนี้ | สั่งกรอกไลน์ |

|---|---|

บรรทัดที่ 1 (หมายเลขและวันที่) | หมายเลขซีเรียลตามลำดับเวลาของแต่ละบุคคลของคนกลาง วันที่ของใบแจ้งหนี้ที่ออกโดยผู้ขายในนามของคนกลาง (ข้อ "a" ข้อ 1 ของกฎสำหรับการกรอกใบแจ้งหนี้ที่ใช้ในการคำนวณ VAT (ต่อไปนี้จะเรียกว่ากฎสำหรับการกรอกใบแจ้งหนี้) ได้รับการอนุมัติโดย คำสั่งของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 26 พฤศจิกายน 2554 N1137) |

บรรทัดที่ 2 (ผู้ขาย) | ข้อมูลเกี่ยวกับผู้ขายที่ทำข้อตกลงกับคนกลาง: ชื่อเต็มหรือตัวย่อขององค์กร (ข้อ “c” ของวรรค 1 ของกฎสำหรับการกรอกใบแจ้งหนี้) |

บรรทัด 2a (ที่อยู่ของผู้ขาย) | สถานที่ตั้งของซัพพลายเออร์บุคคลที่สาม (ย่อหน้า “d” วรรค 1 ของกฎสำหรับการกรอกใบแจ้งหนี้) |

TIN และ KPP ของผู้ขายบุคคลที่สาม (ข้อ "d" ข้อ 1 ของกฎสำหรับการกรอกใบแจ้งหนี้) |

|

บรรทัดที่ 4 (ผู้รับตราส่งและที่อยู่ของเขา) | ชื่อเต็มหรือตัวย่อของผู้รับตราส่ง (หลัก) (ข้อ “g” ข้อ 1 ของกฎสำหรับการกรอกใบแจ้งหนี้) |

หมายเลขและวันที่ของเอกสารการชำระเงินและการชำระบัญชีสำหรับการโอนเงินจากตัวกลางไปยังซัพพลายเออร์บุคคลที่สามและจากเงินต้นไปยังตัวกลาง (ข้อ "h" ข้อ 1 ของกฎสำหรับการกรอกใบแจ้งหนี้) |

|

บรรทัดที่ 6 (ผู้ซื้อ) | ชื่อเต็มหรือตัวย่อของผู้ซื้อ (หลัก) (ข้อ “และ” ข้อ 1 ของกฎสำหรับการกรอกใบแจ้งหนี้) |

ใบแจ้งหนี้ที่ออกใหม่จากคนกลาง:

- อยู่ภายใต้การลงทะเบียนในส่วนที่ 1 ของสมุดรายวันของใบแจ้งหนี้ที่ได้รับและออก (ข้อ 7 ของกฎสมุดรายวัน)

- ไม่ต้องรวมไว้ในบัญชีการขาย เนื่องจากคนกลางไม่มีภาระผูกพันในการเรียกเก็บภาษีมูลค่าเพิ่ม (ข้อ 3 ของกฎสำหรับการรักษาบัญชีการขาย (ต่อไปนี้จะเรียกว่ากฎสำหรับการรักษาบัญชีการขาย) ได้รับการอนุมัติโดยมติหมายเลข .1137)

- การลงทะเบียนหลักในส่วนที่ 2 ของสมุดรายวันสำหรับการบันทึกการออกใบแจ้งหนี้ที่ได้รับและออก (ข้อ 11 ของกฎสมุดรายวัน) และในสมุดซื้อ

สถานการณ์ที่ 2 การซื้อสินค้าโดยคนกลางเพื่อเงินต้นในนามของและค่าใช้จ่ายของเงินต้น

คนกลางได้รับใบแจ้งหนี้จากผู้ขาย (งานบริการ) ที่ออกในนามของเงินต้นซึ่งไม่ได้ลงทะเบียนในสมุดบัญชีซื้อ คนกลางส่งใบแจ้งหนี้นี้ให้กับผู้ดำเนินการอาจารย์ใหญ่ลงทะเบียนในส่วนที่ 2 ของสมุดรายวันสำหรับการบันทึกใบแจ้งหนี้ที่ได้รับและออก (ข้อ 11 ของกฎสมุดรายวัน) และในสมุดบัญชีการซื้อ

สถานการณ์ที่ 3 การขายสินค้าของเงินต้นในนามของคนกลาง

ตัวการสั่งให้คนกลางขายสินค้าของตัวการ (งาน บริการ) ให้กับบุคคลที่สามในนามของเขาเองการดำเนินการขายผ่านตัวกลางในนามของตนเองนั้นได้รับการจัดทำอย่างเป็นทางการโดยใบแจ้งหนี้สองใบ

1. คนกลาง:

- ลงทะเบียนใบแจ้งหนี้ที่ออกโดยเขาในนามของผู้ซื้อบุคคลที่สามเมื่อจัดส่งสินค้าในส่วนที่ 1 ของบันทึกการรับและออกใบแจ้งหนี้ (ข้อ 7 ของกฎสมุดรายวัน)

- ไม่ได้ทำรายการในสมุดการขายเนื่องจากสินค้าเป็นของเงินต้นและคนกลางไม่มีภาระผูกพันในการเรียกเก็บภาษีมูลค่าเพิ่ม (ข้อ 20 ของกฎสำหรับการรักษาบัญชีการขาย)

- แจ้งเงินต้นของตัวชี้วัดใบแจ้งหนี้สำหรับการออกใบแจ้งหนี้ใหม่โดยเงินต้นในนามของเขา

2. เงินต้นที่ได้รับตัวบ่งชี้ของใบแจ้งหนี้ที่ออกโดยคนกลางแล้ว จะออกใบแจ้งหนี้ใหม่ในนามของผู้ซื้อบุคคลที่สามและลงทะเบียนในส่วนที่ 1 ของบันทึกของใบแจ้งหนี้ที่ได้รับและออกและในสมุดบัญชีการขาย (ข้อ 7 ของกฎสมุดรายวัน ข้อ 20 ของกฎการรักษาบัญชีการขาย)

ตารางที่ 2 ข้อมูลที่ระบุในใบแจ้งหนี้ที่ออกใหม่โดยเงินต้นในนามของผู้ซื้อ

| เส้นใบแจ้งหนี้ | สั่งกรอกไลน์ |

|---|---|

บรรทัดที่ 1 (หมายเลขและวันที่) | หมายเลขซีเรียลตามลำดับเหตุการณ์ส่วนบุคคลของเงินต้น วันที่ของใบแจ้งหนี้ที่ออกโดยคนกลางในนามของผู้ซื้อบุคคลที่สาม (ข้อ "a" ข้อ 1 ของกฎสำหรับการกรอกใบแจ้งหนี้ที่ใช้สำหรับการคำนวณ VAT (ต่อไปนี้จะเรียกว่ากฎสำหรับการกรอกใบแจ้งหนี้ |

บรรทัดที่ 2 (ผู้ขาย) | ข้อมูลเกี่ยวกับเงินต้น: ชื่อเต็มหรือตัวย่อขององค์กร (ข้อ "c" ของข้อ 1 ของกฎสำหรับการกรอกใบแจ้งหนี้) |

บรรทัด 2a (ที่อยู่ของผู้ขาย) | ที่ตั้งของเงินต้น (ข้อ "d" ข้อ 1 ของกฎสำหรับการกรอกใบแจ้งหนี้) |

บรรทัด 2b (TIN และ KPP ของผู้ขาย) | INN และ KPP ของเงินต้น (ย่อหน้า "e" วรรค 1 ของกฎสำหรับการกรอกใบแจ้งหนี้) |

บรรทัดที่ 3 (ผู้จัดส่ง) | ชื่อเต็มหรือตัวย่อและที่อยู่ทางไปรษณีย์ของผู้จัดส่ง (ตัวกลาง) หากไม่ได้ดำเนินการจัดส่งจากคลังสินค้าของผู้ขาย (หลัก) หากดำเนินการจัดส่งจากคลังสินค้าของผู้ขาย (หลัก) จะมีรายการ "เขา" (ข้อ "e" ข้อ 1 ของกฎสำหรับการกรอกใบแจ้งหนี้) |

บรรทัดที่ 5 (รายละเอียดของเอกสารการชำระเงิน) | หมายเลขและวันที่ของเอกสารการชำระเงินและการชำระบัญชีสำหรับการโอนเงินจากผู้ซื้อไปยังคนกลางและจากคนกลางไปยังเงินต้น (ข้อ "h" ของข้อ 1 ของกฎสำหรับการกรอกใบแจ้งหนี้จะคล้ายกับกรณีการซื้อสินค้า (งานบริการ) ผ่านตัวกลาง) |

บรรทัดที่ 6 (ผู้ซื้อ) | ชื่อเต็มหรือตัวย่อของผู้ซื้อจริง (ไม่ใช่คนกลาง) (ข้อ "และ" ข้อ 1 ของกฎสำหรับการกรอกใบแจ้งหนี้จดหมายของกระทรวงการคลังแห่งสหพันธรัฐรัสเซียลงวันที่ 10 พฤษภาคม 2555 N 03-07- 09/47) |

เมื่อได้รับใบแจ้งหนี้ที่ออกใหม่จากตัวกลาง (ซึ่งระบุวันที่ในใบแจ้งหนี้เดิมของคนกลาง) ตัวกลางจะลงทะเบียนในส่วนที่ 2 ของสมุดรายวันสำหรับการบันทึกใบแจ้งหนี้ที่ได้รับและออก (ข้อ 11 ของกฎสมุดรายวัน) ในกรณีนี้ คนกลางจะไม่ป้อนข้อมูลในบัญชีการซื้อ (ข้อ “c” ของข้อ 19 ของกฎสำหรับการรักษาบัญชีการซื้อ)

เงินต้นจะต้องสะสมภาษีมูลค่าเพิ่มสำหรับการชำระในช่วงเวลาที่คนกลางขายสินค้าให้กับผู้ซื้อบุคคลที่สาม (ข้อ 1 ข้อ 1 ข้อ 167 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หากคนกลางรายงานการจัดส่งในช่วงเวลาถัดไป เงินต้นจะต้องจัดทำสมุดการขายเพิ่มเติมและส่งการคืนภาษีมูลค่าเพิ่มที่อัปเดต

มีขั้นตอนที่คล้ายกันในการออกใบแจ้งหนี้ที่ออกใหม่หากสัญญาจัดให้มีการชำระเงินล่วงหน้าเมื่อซื้อสินค้า (งานบริการ)

ผู้เขียนพิจารณาข้อโต้แย้งเกี่ยวกับช่วงเวลาในการกำหนดฐานภาษีเมื่อทำการโอนสินค้าเป็นค่านายหน้าโดยย้ายไปยังคลังสินค้าของตัวแทนค่าคอมมิชชั่นเพื่อขายให้กับผู้ซื้อจากโกดังของตัวแทนค่านายหน้าให้แล้วเสร็จตั้งแต่วินาทีที่มีมติของ การประชุมของศาลอนุญาโตตุลาการสูงสุดของสหพันธรัฐรัสเซียเมื่อวันที่ 30 พฤษภาคม 2557 ลำดับที่ 33 มีผลบังคับใช้ “16. บทบัญญัติของมาตรา 167 ของรหัสภาษีของสหพันธรัฐรัสเซียไม่ได้กำหนดกฎพิเศษเกี่ยวกับช่วงเวลาของการกำหนดฐานภาษีสำหรับการขายสินค้า (งานบริการ) โดยการมีส่วนร่วมของบุคคลที่สามบนพื้นฐานของข้อตกลงตัวแทน ค่าคอมมิชชั่นและข้อตกลงตัวแทน ดังนั้นผู้เสียภาษีมีหน้าที่ต้องกำหนดฐานภาษีตามกฎของมาตรา 167 ของรหัสภาษีของสหพันธรัฐรัสเซียแม้ในกรณีที่ขายสินค้า (งานบริการ) โดยมีส่วนร่วมของทนายความ (ตัวแทนค่านายหน้าตัวแทน ) รับรองว่าสำหรับวัตถุประสงค์เหล่านี้การรับเอกสารจากทนายความ (ตัวแทนค่านายหน้าตัวแทน) ได้รับการยืนยันข้อมูลเกี่ยวกับความสมบูรณ์ของการดำเนินการสำหรับการจัดส่ง (โอน) สินค้า (งานบริการ) และการชำระเงิน”

สถานการณ์ที่ 4 การขายสินค้าโดยคนกลางในนามของและค่าใช้จ่ายของเงินต้น

ตัวการสั่งให้คนกลางขายสินค้า (งาน บริการ) สำหรับตัวการให้กับบุคคลที่สามในนามของตัวการอาจารย์ใหญ่ออกใบแจ้งหนี้ในนามของผู้ซื้อและลงทะเบียนไว้ในสมุดบัญชีการขายในส่วนที่ 1 ของบันทึกการรับและออกใบแจ้งหนี้ (ข้อ 3 ของข้อ 168 ของรหัสภาษีของสหพันธรัฐรัสเซียข้อ 1,7 ของ กฎสมุดรายวันข้อ 20 ของกฎการรักษาบัญชีการขาย) คนกลางไม่ได้ลงทะเบียนในสมุดบัญชีการขายใบแจ้งหนี้ที่ได้รับจากเงินต้นสำหรับสินค้าที่ขาย (งานบริการ) ที่ออกในนามของผู้ซื้อ คนกลางส่งใบแจ้งหนี้นี้ให้กับผู้ซื้อ

เมื่อได้รับการชำระเงินล่วงหน้า เงินต้นจะออกใบแจ้งหนี้ในนามของผู้ซื้อบุคคลที่สามตามขั้นตอนที่กำหนดไว้โดยทั่วไป และส่งไปยังผู้รับผ่านตัวกลาง ผู้หลักจะลงทะเบียนใบแจ้งหนี้ในส่วนที่ 1 ของสมุดรายวันของใบแจ้งหนี้ที่ได้รับและออกและบัญชีแยกประเภทการขาย เงินต้นมีหน้าที่ต้องจ่ายภาษีมูลค่าเพิ่มซึ่งคำนวณจากต้นทุนสินค้า (งานบริการ) ที่ขายให้กับงบประมาณ

เมื่อเงินต้นได้รับเงินล่วงหน้าจากการส่งมอบที่กำลังจะมาถึง (งาน บริการ) เขาจะออกใบแจ้งหนี้ในนามของผู้ซื้อบุคคลที่สามในลักษณะที่กำหนดไว้โดยทั่วไป คนกลางส่งใบแจ้งหนี้นี้ให้กับผู้ซื้อ ผู้หลักจะลงทะเบียนใบแจ้งหนี้ในสมุดรายวันของใบแจ้งหนี้ที่ได้รับและออกและในสมุดบัญชีการขาย และคำนวณ VAT ที่ต้องชำระ

ใบแจ้งหนี้ที่ได้รับจากซัพพลายเออร์เมื่อซื้อ

หากซัพพลายเออร์แสดงใบแจ้งหนี้สำหรับสินค้าหรือบริการ โปรแกรมจะอนุญาตให้คุณลงทะเบียนได้โดยตรงจากเอกสาร "การรับสินค้าและบริการ" หลังจากเอกสารนี้เสร็จสมบูรณ์ คุณต้องคลิกลิงก์ "ลงทะเบียนใบแจ้งหนี้" ซึ่งอยู่ที่ด้านล่างของเอกสารใบเสร็จรับเงิน (มีอยู่ในแท็บทั้งหมด):

มีการสร้างเอกสาร "ใบแจ้งหนี้ที่ได้รับ" ซึ่งเชื่อมโยงกับเอกสารพื้นฐาน - "การรับสินค้าและบริการ" รหัสประเภทธุรกรรมจะถูกป้อนโดยอัตโนมัติ - 01 (การรับสินค้า งาน บริการ) และกรอกพารามิเตอร์อื่น ๆ คุณจะต้องป้อนหมายเลขที่ปรากฏในใบแจ้งหนี้ของซัพพลายเออร์ด้วยตนเองเท่านั้น จากนั้นคุณจะต้องผ่านรายการและปิดใบแจ้งหนี้

คุณสามารถดูว่าซัพพลายเออร์ได้ส่งใบแจ้งหนี้สำหรับเอกสารการรับทั้งหมดหรือไม่โดยใช้รายงานพิเศษ

ผลลัพธ์ทางการเงินและการควบคุม – รายงานผลลัพธ์ทางการเงิน – VAT – ความพร้อมใช้งานของใบแจ้งหนี้

รายงานจะแสดงใบแจ้งหนี้สำหรับเอกสารการรับสินค้าแต่ละรายการ รวมถึงตัวบ่งชี้การผ่านรายการ จากรายงาน คุณสามารถคลิกสองครั้งที่เอกสารการรับสินค้า และหากซัพพลายเออร์ได้จัดเตรียมใบแจ้งหนี้แล้ว ให้ลงทะเบียนไว้

ใบแจ้งหนี้ที่ออกให้กับลูกค้าเมื่อมีการขาย

การจัดทำใบแจ้งหนี้ที่ออกให้กับลูกค้าใน 1C ก็เป็นไปโดยอัตโนมัติเช่นกัน ในเอกสารการขายที่เสร็จสมบูรณ์ – “การขายสินค้าและบริการ” หรือ “ใบรับรองการทำงานที่เสร็จสมบูรณ์” – คุณต้องคลิกลิงก์ “ออกใบแจ้งหนี้” (อยู่ที่ด้านล่างของเอกสาร) หลังจากนี้ "การออกใบแจ้งหนี้" จะถูกสร้างขึ้นและกรอกรหัสประเภทธุรกรรม 01 โดยอัตโนมัติ (การขายสินค้า งาน การบริการ...) ควรดำเนินการและปิด

การออกใบแจ้งหนี้สำหรับเอกสารประกอบต่างๆ

หากคุณต้องการออกใบแจ้งหนี้ใบเดียวสำหรับเอกสารการขายหลายฉบับ คุณสามารถใช้หน้า "สำหรับการลงทะเบียน" เมื่อต้องการทำเช่นนี้ คุณต้องเปิดสมุดรายวันเอกสารการขาย:

การขาย – เอกสารการขาย (ทั้งหมด)

สมุดรายวันของใบแจ้งหนี้ที่ออกจะเปิดขึ้น แท็บ "สำหรับการลงทะเบียน" จะเปิดขึ้น หากต้องการออกใบแจ้งหนี้ คุณต้องเลือกเอกสารหลายฉบับ (กด Ctrl ค้างไว้) แล้วคลิก "ออกใบแจ้งหนี้":

ใบแจ้งหนี้จะถูกสร้างขึ้นโดยเชื่อมโยงกับเอกสารประกอบหลายฉบับ (สามารถเข้าถึงรายการได้โดยคลิกที่ลิงก์) จะต้องดำเนินการตามปกติ

ข้อมูล. เมื่อสร้างใบแจ้งหนี้ด้วยตนเอง ยังสามารถระบุเอกสารประกอบหลายฉบับได้ ในการดำเนินการนี้ ให้ใช้ลิงก์ "เพิ่ม" ในใบแจ้งหนี้ที่ได้รับและลิงก์ "เลือก" ในใบแจ้งหนี้ที่ออก

การตรวจสอบความพร้อมของใบแจ้งหนี้ ณ สิ้นเดือน

หากไม่ได้ลงทะเบียนใบแจ้งหนี้ที่จำเป็นทั้งหมดไว้ในโปรแกรม เมื่อปิดเดือนในรูปแบบของการดำเนินงานตามปกติ ลิงก์ "ออกใบแจ้งหนี้และเอกสารศุลกากร" จะปรากฏขึ้น พร้อมคำอธิบาย: "การดำเนินการเหล่านี้จะต้องดำเนินการด้วยตนเอง":

ลิงค์นี้จะเปิด “ผู้ช่วยบัญชี VAT” จากนั้นคุณสามารถไปที่รายงานความพร้อมของใบแจ้งหนี้ที่ได้รับหรือไปที่หน้า "สำหรับการลงทะเบียน" ของใบแจ้งหนี้ที่ออกเพื่อกรอกเอกสารที่ขาดหายไป

ใบแจ้งราคาล่วงหน้าเป็นเอกสารทางบัญชีทั่วไปที่ใช้สำหรับการชำระค่าสินค้าหรือบริการล่วงหน้าที่จัดเตรียมไว้สำหรับการจัดส่งซึ่งจะมีให้ในระยะสั้น

ใบแจ้งหนี้ล่วงหน้าในบัญชีแยกประเภทการซื้อ

เมื่อเร็ว ๆ นี้ ผู้ซื้อในประเทศได้รับโอกาสในการลงทะเบียนใบแจ้งหนี้ล่วงหน้าในสมุดซื้อ ซึ่งได้รับจากผู้ขายตามความเป็นจริงของการชำระเงินล่วงหน้าที่ระบุไว้ ด้วยแนวทางปฏิบัตินี้ กระบวนการส่ง VAT เพื่อหักลดหย่อนจึงง่ายขึ้นมาก ผู้ขายจะบันทึกเอกสารที่ออกไว้ในสมุดบัญชีการขาย หากมีการบันทึกการจัดส่งสินค้าตลอดจนการให้บริการหรือการปฏิบัติงานตามใบแจ้งหนี้ล่วงหน้าและการชำระเงินล่วงหน้าผู้ขายจะลงทะเบียนเอกสารในสมุดบัญชีซื้อ สำหรับรูปแบบการชำระเงินที่ไม่เป็นตัวเงิน จะมีผลเช่นเดียวกัน อย่างไรก็ตาม ใบแจ้งหนี้ที่ได้รับตามการเบิกจ่ายเงินล่วงหน้าที่ไม่ใช่เงินสดไม่ต้องลงทะเบียนในสมุดบัญชีการซื้อ

ใบแจ้งหนี้ล่วงหน้าจากซัพพลายเออร์

เจ้าหน้าที่ได้รับอนุญาตให้ใช้ใบแจ้งหนี้ล่วงหน้าเพื่อปฏิบัติงาน ให้บริการ และจัดหาสินค้า ตลอดจนโอนสิทธิในทรัพย์สินเพื่อใช้ในการทำธุรกรรมที่ไม่ต้องเสียภาษีและภาษีมูลค่าเพิ่ม จำเป็นต้องลงทะเบียนเอกสารดังกล่าวในสมุดซื้อตามจำนวนเงินทั้งหมดที่ระบุไว้ในใบแจ้งหนี้

การออกใบแจ้งหนี้ล่วงหน้า

หลายๆ คนสนใจคำถามนี้ว่าในกรณีใดบ้างที่สามารถออกใบแจ้งหนี้สำหรับการชำระเงินล่วงหน้าได้ พื้นฐานสำหรับการสร้างเอกสารคือข้อเท็จจริงใด ๆ ของการชำระล่วงหน้าสำหรับบริการงานหรือสินค้าที่ต้องเสียภาษีมูลค่าเพิ่ม แต่มีข้อยกเว้นสามประการสำหรับกฎทั่วไปนี้:

- การชำระเงินล่วงหน้าจะจ่ายสำหรับการจัดหาสินค้าที่รวมอยู่ในรายการพิเศษของรัฐบาลสหพันธรัฐรัสเซียเป็นสินค้าที่มีวงจรการผลิตที่ยาวนาน

- เงินทดรองที่จัดเป็นสินค้าส่งออก

- เงินทดรองจ่ายไปที่บริษัทซึ่งพ้นจากหน้าที่ในฐานะผู้เสียภาษีแล้ว ได้รับการยกเว้นให้กับบริษัทที่มีกิจกรรมบันทึกรายได้ไม่เกิน 2 ล้านรูเบิลเป็นเวลาสามเดือนติดต่อกัน

การหักเงินจากใบแจ้งหนี้ล่วงหน้า

การหักภาษีมูลค่าเพิ่มตามการจ่ายล่วงหน้าทำได้เฉพาะในกรณีที่ปฏิบัติตามเงื่อนไขที่ระบุไว้ในศิลปะเพียงครั้งเดียว 172 ข้อ 9 และข้อ 171 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย ได้แก่:

การชำระเงินล่วงหน้าจะถูกส่งไปยังบัญชีสำหรับการจัดหาสินค้าที่กำลังจะเกิดขึ้น การโอนสิทธิ์ การให้บริการ และการปฏิบัติงาน ซึ่งนับอยู่ในหมวดหมู่ของการดำเนินงานที่เป็นพื้นฐานในการคำนวณภาษีมูลค่าเพิ่ม การชำระเงินล่วงหน้าทั้งหมดที่อยู่ในประเภทของธุรกรรมที่ไม่ต้องเสีย VAT จะไม่อยู่ภายใต้การลงทะเบียนในบัญชีแยกประเภทการซื้อ แม้ว่าจะมีการออกใบแจ้งหนี้ล่วงหน้าก็ตาม ในสถานการณ์ที่อธิบายไว้ จะไม่มีการหักเงิน

การกรอกใบแจ้งหนี้ล่วงหน้า

หลักการกรอกเอกสารคล้ายกับการออกใบแจ้งหนี้มาตรฐานสำหรับการจัดส่ง มาตรา 169 ของรหัสภาษีส่งผลกระทบต่อรายละเอียดที่จำเป็นทั้งหมด ซึ่งจะกล่าวถึงในรายละเอียดเพิ่มเติมในย่อหน้าที่ 5.1 โดยเฉพาะอย่างยิ่งจะต้องดำเนินการดังต่อไปนี้:

วันที่ออกและหมายเลขซีเรียลของเอกสาร รายละเอียดสุดท้ายจะถูกป้อนตามหลักลำดับเหตุการณ์พร้อมกับเอกสารอื่นๆ ที่ออกให้เมื่อมีการจัดส่ง

หมายเลขภาษีของผู้ซื้อและผู้ขาย

วันที่และหมายเลขเอกสารการชำระเงิน ในกรณีนี้ เราหมายถึงการชำระเงินที่ใช้เป็นพื้นฐานในการรับการชำระเงินล่วงหน้า ในกรณีที่ชำระเงินแบบไม่เป็นตัวเงิน จะมีเครื่องหมายขีดกลางอยู่ในบรรทัดที่อธิบาย

รหัสสกุลเงิน (ชื่อ) ที่แสดงการชำระเงินล่วงหน้า

วิธีการออกใบแจ้งหนี้ล่วงหน้า

ในขณะที่บันทึกข้อเท็จจริงของการชำระเงินจากผู้ซื้อผู้ขายจะต้องจัดทำและโอนเอกสารในรูปแบบของใบแจ้งหนี้ล่วงหน้าไปยังคู่สัญญาอย่างเหมาะสมตามเงินที่ได้รับ

นี่เป็นบรรทัดฐานที่ระบุไว้ในย่อหน้าที่สามของมาตรา 168 ของรหัสภาษีของสหพันธรัฐรัสเซีย ตามเอกสารที่ป้อนในสมุดบัญชีการซื้อผู้ซื้อจะได้รับสิทธิ์ในการป้อนจำนวนเงินที่เกี่ยวข้องลงในกลุ่มภาษีมูลค่าเพิ่มที่จะถูกหัก สิทธิดังกล่าวจัดทำขึ้นโดยวรรค 12 ของมาตรา 171 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย

วิธีการผ่านรายการใบแจ้งหนี้ล่วงหน้า

เอกสารที่จะดำเนินการนั้นลงนามโดยหัวหน้าฝ่ายบัญชีและหัวหน้าขององค์กรโดยเปรียบเทียบกับเอกสารภาษีอื่น ๆ ในกรณีที่ไม่มีผู้จัดการหรือหัวหน้าฝ่ายบัญชี จะมีการลงนามโดยบุคคลที่ได้รับอนุญาตตามคำสั่งที่เกี่ยวข้องหรือหนังสือมอบอำนาจ

อนุญาตให้กรอกแบบฟอร์มกระดาษด้วยมือบางส่วนหรือทั้งหมดบนคอมพิวเตอร์ การบัญชีสมัยใหม่อนุญาตให้ใช้แบบฟอร์มที่พิมพ์และคอมพิวเตอร์ซึ่งสามารถป้อนข้อมูลที่เกี่ยวข้องได้

คำแนะนำจาก Sravni.ru: เมื่อเร็ว ๆ นี้ใบแจ้งราคาล่วงหน้าได้กลายเป็นเอกสารสำคัญที่ส่งผลต่อผลลัพธ์ทางการเงินในการบัญชีภาษีขององค์กร ด้วยเหตุนี้นักบัญชีและพนักงานคนอื่น ๆ ของแผนกการเงินจึงควรแสดงความสนใจและสมาธิสูงสุดเมื่อทำงานกับใบแจ้งหนี้ที่ออกเพื่อรับเงินทดรองจ่าย

คุณสามารถป้อนใบแจ้งหนี้ของซัพพลายเออร์ได้ด้วยวิธีใดวิธีหนึ่งต่อไปนี้:

ใบแจ้งหนี้จะถูกป้อนจากการลงทะเบียนในโหมดซื้อใบแจ้งหนี้.

แบบฟอร์มรายการ/แก้ไขใบแจ้งหนี้มีสองแท็บ:ใบแจ้งหนี้และการลงทะเบียน . บนแท็บแรก รายละเอียดใบแจ้งหนี้จะถูกกรอก และบนแท็บที่สอง รายการการลงทะเบียนในสมุดบัญชีการซื้อจะปรากฏขึ้น

ซื้อใบแจ้งหนี้

ต้องกรอกส่วนหัวของใบแจ้งหนี้

เอกสาร – ประเภทของเอกสาร (ใบแจ้งหนี้) – กำหนดตามการตั้งค่าแอปพลิเคชัน

№ . หมายเลขใบแจ้งหนี้ที่ซัพพลายเออร์กำหนด ป้อนด้วยตนเอง

วันที่ . วันที่ออกใบแจ้งหนี้ ตามค่าเริ่มต้น ระบบจะแนะนำวันที่ของระบบปัจจุบัน หากจำเป็น สามารถปรับวันที่ที่ระบบเสนอได้

เร็ก ตัวเลข . หมายเลขทะเบียนใบแจ้งหนี้ภายในที่กำหนดโดยผู้ใช้ สร้างขึ้นโดยอัตโนมัติโดยระบบ ตามค่าเริ่มต้น ระบบจะเสนอหมายเลขลำดับต่อไปนี้ ซึ่งสามารถปรับเปลี่ยนได้

วันที่ลงทะเบียน. วันที่ลงทะเบียน (ยอมรับการบัญชี) ของใบแจ้งหนี้ที่องค์กรของผู้ใช้ ตามค่าเริ่มต้น ระบบจะเสนอวันที่ของระบบปัจจุบัน ซึ่งสามารถปรับเปลี่ยนได้หากจำเป็น

พนักงานขาย . ข้อมูลคู่ค้า (ซัพพลายเออร์) ถูกเลือกจากไฟล์พันธมิตร;

ผู้ส่งสินค้า. ตามค่าเริ่มต้น ข้อมูลของผู้ขายจะถูกป้อนลงในกลุ่มฟิลด์นี้ อย่างไรก็ตาม หากผู้ขายและผู้จัดส่งไม่ใช่บุคคลเดียวกัน คุณสามารถระบุผู้จัดส่งรายอื่นได้

ผู้ซื้อ ผู้รับตราส่ง. ข้อมูลองค์กรของตัวเองจะถูกสร้างขึ้นโดยอัตโนมัติตามการตั้งค่าแอปพลิเคชัน

ฐาน . หากมีการออกใบแจ้งหนี้ตามข้อตกลงการซื้อจะต้องระบุเอกสารพื้นฐานนี้ในฟิลด์นี้ ฟิลด์นี้สามารถเลือกได้เฉพาะเมื่อมีการดำเนินการชำระเงินกับคู่ค้าในบริบทของข้อตกลงการซื้อ

บัญชีการชำระเงิน . บัญชีการชำระบัญชีที่มีการชำระหนี้กับพันธมิตรรายนี้จะถูกเลือกจากผังบัญชี หากบัญชีการชำระเงินมีการวิเคราะห์พันธมิตรหรือเอกสารประกอบที่กล่าวข้างต้น บัญชีนั้นจะถูกสร้างขึ้นโดยอัตโนมัติ

ส่วนที่เพิ่มเข้าไป . แสดงความคิดเห็นฟรีในใบแจ้งหนี้

หากต้องการเข้าสู่บรรทัดใบแจ้งหนี้ คุณต้องกดปุ่ม

บรรทัดใบแจ้งหนี้อาจประกอบด้วย:

สินค้า . สินค้า. สินค้า;

สินค้าคงคลัง รายการใบแจ้งหนี้นี้ถูกเลือกจากสมุดอ้างอิงรายการแอปพลิเคชันวัตถุดิบ. วัสดุ;

บริการ. รายการใบแจ้งหนี้นี้ถูกเลือกจากไดเร็กทอรีระบบการตั้งชื่อของบริการและงานทั่วไปสำหรับแอปพลิเคชันการซื้อ ซัพพลายเออร์และ ฝ่ายขาย. ลูกค้า;

คุณสมบัติ. รายการใบแจ้งหนี้นี้ถูกเลือกจากสมุดอ้างอิงรายการแอปพลิเคชันคุณสมบัติ ;

ทรัพย์สินอื่นๆ. ป้อนตำแหน่งนี้ด้วยตนเอง - โดยไม่ต้องใช้ไดเร็กทอรีใดๆ

ในแบบฟอร์มเพื่อเข้าสู่บรรทัดคุณต้องกรอก:

กลุ่ม . ขึ้นอยู่กับประเภทของบรรทัดที่ระบุ กลุ่มรายการที่เป็นเจ้าของรายการนี้จะถูกเลือกจากรายการที่เกี่ยวข้องไดเรกทอรีของกลุ่มสินค้าคงคลัง(สำหรับสินค้าและสต๊อก)ไดเรกทอรีของกลุ่มบริการการทำงานหรือหนังสืออ้างอิงกลุ่ม (หากเรากำลังพูดถึงทรัพย์สิน)

ศัพท์ . ขึ้นอยู่กับประเภทบรรทัดที่ระบุ รายการนี้จะถูกเลือกจากไดเรกทอรีการตั้งชื่อ(หากเรากำลังพูดถึงสินค้า/หุ้น) ไดเรกทอรีช่วงของการบริการการทำงานหรือหนังสืออ้างอิงศัพท์เฉพาะของทรัพย์สิน;

การวิเคราะห์ . หากสำหรับสินค้าที่เลือก สินค้าที่เกี่ยวข้องกับสินค้า/สินค้าคงคลัง มีการบัญชีในบริบทของการวิเคราะห์สินค้า (เช่น สี ขนาด พันธุ์ คอลเลกชัน ฯลฯ) ฟิลด์นี้จะระบุค่าของการวิเคราะห์ที่เกี่ยวข้อง เช่น , สีเฉพาะ, พันธุ์ชื่อ ฯลฯ ;

ของฝาก . หากมีการบัญชีชุดงานสำหรับรายการที่ระบุที่เกี่ยวข้องกับสินค้า/สินค้าคงคลัง ดังนั้นในฟิลด์นี้ภายใต้การควบคุมไดเรกทอรีของชุดสินค้าและวัสดุมีการระบุชุดที่เกี่ยวข้อง ฟิลด์นี้ไม่ได้มีไว้สำหรับบริการและทรัพย์สิน

ปริมาณ . ป้อนด้วยตนเอง

หน่วย . เลือกหน่วยวัดที่จำเป็นสำหรับรายการที่กำหนด การเลือกทำจากจำนวนหน่วยการวัดที่ระบุสำหรับรายการนี้หนังสืออ้างอิงการตั้งชื่อ;

โคฟ. การคำนวณใหม่ – ค่าสัมประสิทธิ์สำหรับการแปลงปริมาณจากหน่วยวัดเพิ่มเติมไปเป็นปริมาณหลัก (ระบุสำหรับสินค้า/สินค้าคงคลัง) ระบุตามข้อมูลจากไดเรกทอรีการตั้งชื่อ;

ข้อมูลเพิ่มเติม . เมื่อคลิกปุ่มนี้ คุณจะสามารถป้อนข้อมูลอ้างอิง เช่นประเทศและหมายเลข CCD

ราคา – ราคาต่อหน่วยของสินค้าที่ไม่มีภาษีมูลค่าเพิ่ม ป้อนด้วยตนเอง

ราคา . คำนวณเป็นผลคูณของปริมาณและราคา

จำนวนภาษีมูลค่าเพิ่ม ยอดรวมภาษีมูลค่าเพิ่ม . ค่าของฟิลด์เหล่านี้คำนวณตามแบบจำลองภาษีที่ระบุในการตั้งค่าแอปพลิเคชัน

ตารางที่อยู่ภายใต้กลุ่มรายละเอียดที่พิจารณาประกอบด้วยข้อมูลเกี่ยวกับวิธีการคำนวณภาษีสำหรับตำแหน่งนี้: ชื่อและอัตราภาษี จำนวนที่ต้องเสียภาษี และจำนวนภาษีที่คำนวณได้ อัตราภาษีสำหรับสินค้า สินค้าคงคลัง หรือบริการจะขึ้นอยู่กับไดเรกทอรีระบบการตั้งชื่อ โดยต้องเลือกคุณสมบัติด้วยตนเองจากไดเรกทอรีอัตรา

หากรายการที่ระบุไว้ในบรรทัดใบแจ้งหนี้เกี่ยวข้องกับทรัพย์สินอื่น ระบบจะกรอกรายละเอียดชุดที่ลดลง:ศัพท์; ปริมาณ ; หน่วย วัด.; ราคา..

จำนวนเงินทั้งหมดที่ปรากฏในส่วนหัวของใบแจ้งหนี้เป็นผลมาจากการรวมข้อมูลที่เกี่ยวข้องในรายการ ไม่สามารถแก้ไขด้วยตนเองได้

หากจำเป็นต้องทำการเปลี่ยนแปลงข้อมูลทั้งหมดที่ได้รับจากการคำนวณด้วยตนเอง (เช่น เพื่อแก้ไขผลลัพธ์การปัดเศษ) จะต้องแก้ไขในรายการใบแจ้งหนี้

เมื่อทำการปรับเปลี่ยน โปรแกรมจะทำงานดังนี้:

รายการใบแจ้งหนี้ซื้อ

ในอนาคต ตามใบแจ้งหนี้ที่ป้อนด้วยตนเอง คุณสามารถสร้างสิ่งต่อไปนี้ได้:

เอกสารคลังสินค้าและการดำเนินการ/การให้บริการ

เอกสารในการลงประกาศทรัพย์สิน