รวมถึงบัตรเติมน้ำมันด้วย การใช้ "การดำเนินการที่ป้อนด้วยตนเอง" จะไม่ถูกต้องในสถานการณ์นี้ สิ่งที่จับได้ทั้งหมดคือในกรณีนี้ คุณจะสะท้อนเฉพาะรายการทางบัญชี โดยไม่เหลือส่วนที่เหลือซึ่งอาจเป็นการลงทะเบียนที่จำเป็น

มาดูคำแนะนำทีละขั้นตอนสำหรับการบัญชีและการตัดเชื้อเพลิง

การรับน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น

ไปที่ส่วน "ธนาคารและสำนักงานเงินสด" และเลือก "รายงานล่วงหน้า"

สร้างเอกสารใหม่และระบุผู้รายงานในส่วนหัว ในตารางผลิตภัณฑ์ ให้ระบุรายการผลิตภัณฑ์ที่ได้รับการยอมรับก่อนหน้านี้ ในกรณีของเราคือ "เบนซิน AI-92" การระบุบัญชีทางบัญชีอย่างถูกต้องเป็นสิ่งสำคัญมาก - 10.03 "เชื้อเพลิง"

คุณไม่ควรมีปัญหาในการกรอกเอกสารนี้ เมื่อคุณให้ข้อมูลที่จำเป็นทั้งหมดแล้ว ให้กรอกข้อมูลให้ครบถ้วน

ในตัวอย่างของเรา เราใช้ผู้ประกอบการแต่ละรายเป็นองค์กรในระบบภาษีแบบง่าย (รายได้ลบค่าใช้จ่าย) ในเรื่องนี้เอกสารก่อให้เกิดความเคลื่อนไหวไม่เพียง แต่ในการบัญชีและการบัญชีภาษีเท่านั้น แต่ยังรวมถึงการลงทะเบียนการสะสม "การคำนวณอื่น ๆ " และ "ค่าใช้จ่ายภายใต้ระบบภาษีแบบง่าย"

หากคุณสะท้อนการรับเชื้อเพลิงและน้ำมันหล่อลื่นด้วย "การดำเนินการที่ป้อนด้วยตนเอง" การเคลื่อนไหวจะอยู่ในการลงทะเบียนเดียวเท่านั้น - การลงทะเบียนทางบัญชี การทำเช่นนี้ไม่ถูกต้องเนื่องจากบางสิ่งอาจไม่ได้รับการพิจารณาขึ้นอยู่กับระบบภาษีที่เลือก

การตัดจำหน่ายน้ำมันเบนซิน

ถูกต้องที่สุดที่จะแสดงไว้ใน 1C 8.3 ด้วยเอกสาร "ใบแจ้งหนี้ความต้องการ" เหตุผลเหมือนกับในตัวอย่างก่อนหน้านี้ นอกจากนี้ยังสะดวกกว่าในการทำงานกับเอกสารมากกว่าการป้อนข้อมูลในทะเบียนโดยตรง

ในตัวอย่างก่อนหน้านี้ เราแสดงการรับน้ำมันเบนซิน AI-92 จำนวน 30 ลิตร ซึ่งขณะนี้ได้จดทะเบียนกับ Gennady Sergeevich Abramov สมมติว่าเราต้องตัดออก 20 ลิตรเนื่องจากการเดินทาง

การบัญชีสำหรับการตัดจำหน่ายเชื้อเพลิงและน้ำมันหล่อลื่นในการบัญชี 1C จะดำเนินการโดยใช้ข้อกำหนดใบแจ้งหนี้ การกรอกส่วนหัวของเอกสารนี้ไม่แตกต่างจากฉบับก่อนหน้า

ถัดไปในแท็บ "วัสดุ" เราจะระบุน้ำมันเบนซิน AI-92 ของเราจำนวน 20 ลิตร สะดวกกว่าในการกรอกส่วนตารางนี้โดยใช้ปุ่ม "การเลือก" เนื่องจากด้วยวิธีนี้คุณจะเห็นส่วนที่เหลือของรายการใดรายการหนึ่งทันที

นอกจากนี้ เมื่อกรอกส่วนที่เป็นตาราง สิ่งสำคัญคือต้องระบุให้ถูกต้อง (10.03 เช่นเดียวกับในรายงานล่วงหน้า)

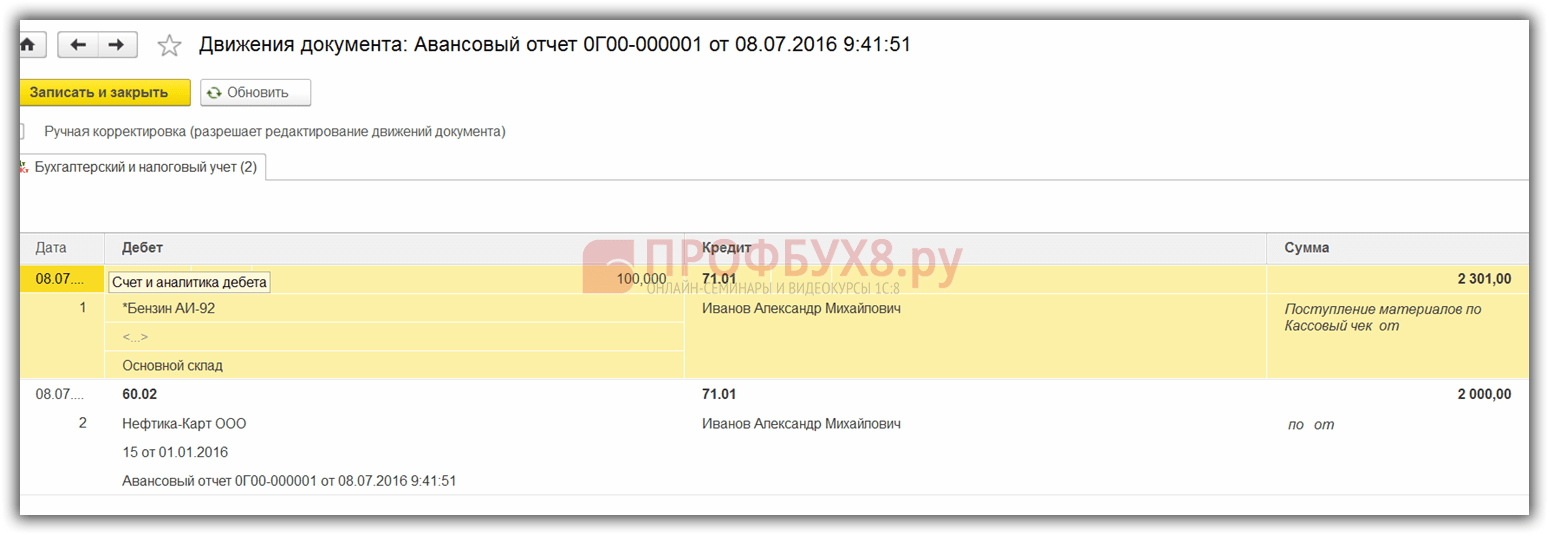

เราได้กรอกข้อมูลทั้งหมดแล้วและสามารถประมวลผลเอกสารได้ ในภาพด้านล่าง คุณจะเห็นว่ามีการสร้างธุรกรรมสองรายการเพื่อตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นไปยังบัญชีต้นทุน

เนื่องจากองค์กรของเราใช้ระบบภาษีแบบง่ายของรายได้ลบค่าใช้จ่าย จะมีการเคลื่อนไหวสองครั้งพร้อมกันในแท็บ "ค่าใช้จ่ายภายใต้ระบบภาษีแบบง่าย" บรรทัดแรกจะแสดงค่าใช้จ่ายของกองทุนเพื่อซื้อน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นในรายงานล่วงหน้า บรรทัดที่สองคือใบเสร็จรับเงินที่สะท้อนถึงการตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น

สะท้อนการบัญชีเชื้อเพลิงและน้ำมันหล่อลื่นใน 1C 8.3 อย่างถูกต้อง จากนั้นเมื่อปิดเดือนค่าใช้จ่ายดังกล่าวทั้งหมดจะถูกนำมาพิจารณา

ดูคำแนะนำวิดีโอสำหรับการตัดเนื้อหาออก:

เนื่องจากมียานพาหนะจำนวนมาก แหล่งเงินทุน กิจกรรมประเภทต่างๆ ตลอดจนหน่วยที่ใช้เชื้อเพลิงและน้ำมันหล่อลื่น สถาบันจึงเผชิญกับความจำเป็นเร่งด่วนในการทำให้การออกใบตราส่งเป็นแบบอัตโนมัติและการตัดเชื้อเพลิงและ น้ำมันหล่อลื่น

การใช้งานใน 1C คืออะไร

ในโปรแกรม "1C: การบัญชีสถาบันสาธารณะ 8" เอ็ด 2.0 การบัญชีใบนำส่งสินค้าสำหรับยานพาหนะต่างๆ ใบงานหน่วยที่ใช้น้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นตามมาตรฐานระบบย่อย” การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น».

คำแนะนำทีละขั้นตอน

ในการเริ่มใช้ความสามารถในการบัญชีเชื้อเพลิงและน้ำมันหล่อลื่นในโปรแกรมคุณต้องไปที่รายการเมนู “ การบริหาร» – « การตั้งค่าพารามิเตอร์การบัญชี» – « ระบบย่อยเฉพาะทาง" ในแท็บนี้ คุณต้องกาเครื่องหมายที่ช่อง “ การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น» เพื่อสะท้อนเอกสารในพื้นที่นี้

- « มาตรฐานการคำนวณปริมาณการใช้เชื้อเพลิงสำหรับหน่วย" และ " มาตรฐานการคำนวณอัตราการสิ้นเปลืองน้ำมันเชื้อเพลิงสำหรับรถยนต์»;

- « ปัจจัยการแก้ไขเป็นเปอร์เซ็นต์" และ " ค่าแก้ไขสำหรับการคำนวณอัตราการสิ้นเปลืองน้ำมันเชื้อเพลิง»;

- « เส้นทางของยานพาหนะ».

ข้อมูลการลงทะเบียนก็กรอกไว้ด้วย” การตั้งค่าสำหรับการปัดเศษผลลัพธ์ของการคำนวณปริมาณการใช้เชื้อเพลิงมาตรฐาน” มีวัตถุประสงค์เพื่อระบุการปัดเศษของการใช้ชิ้นส่วนและการปัดเศษของตัวเลข 1.5

ในรายการเมนู " การบริหาร» ตามความจำเป็น ให้กรอกไดเรกทอรีเกี่ยวกับประเภทของเชื้อเพลิงที่ใช้ บัตรใบอนุญาต เส้นทางรถประจำทาง และบัตรเชื้อเพลิงของผู้ขับขี่

ก่อนที่จะสร้างใบนำส่งสินค้า คุณต้องกรอกข้อมูลอัตราการใช้ยานพาหนะในบัตรสินทรัพย์ถาวรด้วย โดยคลิกที่ปุ่มไปในการ์ดจะมีการลงทะเบียนข้อมูล” การตั้งค่าอัตราการสิ้นเปลืองน้ำมันเชื้อเพลิงสำหรับรถยนต์และหน่วย».

อ่านด้วย วิธีคำนึงถึงระบบปฏิบัติการที่คิดค่าเสื่อมราคาเต็มใน 1C

สมุดรายวันใบนำส่งสินค้าและภาษีใบนำส่งสินค้าอยู่ในรายการเมนู " วัสดุสำรอง" โปรแกรมจัดให้มีการกรอกใบนำส่งสินค้าประเภทต่างๆ ขึ้นอยู่กับรถ พิจารณาการออกแบบใบนำส่งสินค้าสำหรับรถยนต์นั่งส่วนบุคคล (แบบฟอร์มหมายเลข 3)

บน " ข้อมูลทั่วไป» ข้อมูลเกี่ยวกับยานพาหนะ ผู้ขับขี่ แผนก พนักงาน และองค์กรที่ผู้ขับขี่ได้รับการกรอก บัตรใบอนุญาตจะถูกกรอกหากการใช้งานยานพาหนะตามใบนำส่งสินค้าเป็นกิจกรรมที่ได้รับอนุญาต

บน " การออกเดินทาง» ให้ข้อมูลเกี่ยวกับเวลาออกเดินทางของรถและการอ่านมาตรวัดความเร็วในช่วงเริ่มต้นของวัน ที่ด้านล่างของใบนำส่งสินค้าจะระบุผู้รับผิดชอบในการออกเดินทาง

จากนั้นกรอก “ เส้นทาง» แสดงเส้นทางของยานพาหนะ หลังจากกรอกข้อมูลที่กำหนด ใบนำส่งสินค้าจะถูกบันทึกและพิมพ์ออกมาเพื่อนำเสนอต่อคนขับ แท็บที่เหลือจะถูกกรอกลงในโปรแกรมหลังจากคืนรถแล้ว

บน " เส้นทาง» จะมีการให้ข้อมูลเพิ่มเติมเกี่ยวกับเวลาออกเดินทางและการคืนรถ รวมถึงระยะทางที่เดินทาง ใน " กลับ» มีการระบุวันที่และเวลาของการส่งคืนผู้ขับขี่ มาตรวัดความเร็วของรถ และผู้รับผิดชอบในการส่งคืน ข้อมูลเกี่ยวกับการรับปริมาณการใช้และยอดคงเหลือของเชื้อเพลิงและน้ำมันหล่อลื่นถูกกรอกลงในแท็บ " เชื้อเพลิง" และเมื่อสิ้นสุดวัน ผลลัพธ์ของการทำงานของคนขับสำหรับกะเป็นชั่วโมงและกิโลเมตรที่เดินทางจะถูกกรอกลงในแท็บ " ผลลัพธ์" หากจำเป็น คุณสามารถกรอก “ อื่น».

แนวคิดของ "บัตรเติมน้ำมัน" ไม่มีอยู่ในกฎหมายของรัสเซีย ก่อนหน้านี้คำนี้มีอยู่ในคำสั่งของรัฐบาลมอสโกหมายเลข 2591-RP ลงวันที่ 5 พฤศจิกายน 2551 "ในขั้นตอนการมอบบัตรเชื้อเพลิงให้กับเจ้าของรถยนต์ขนาดเล็ก" ตามบัตรเติมน้ำมัน (สมาร์ทการ์ดที่มีวงจรไมโครในตัว ) เป็นวิธีทางเทคนิคในการบันทึกการจัดหาผลิตภัณฑ์ปิโตรเลียมที่สถานีบริการน้ำมันซึ่งได้รับอนุญาตให้รับบัตรเชื้อเพลิงซึ่งเป็นผู้ให้บริการข้อมูลยืนยันสิทธิ์ในการรับผลิตภัณฑ์ปิโตรเลียม อย่างไรก็ตาม เอกสารนี้ใช้ไม่ได้ตั้งแต่วันที่ 18 มิถุนายน 2013

ตามคำชี้แจงของ Federal Tax Service ของสหพันธรัฐรัสเซียสำหรับมอสโก ตามจดหมายหมายเลข 16-15/068679@ ลงวันที่ 30 มิถุนายน 2010 บัตรเติมน้ำมันไม่มีสถานะเป็นบัตรเครดิตหรือบัตรชำระเงินอื่น ๆ ที่ออกโดยเครดิต สถาบัน ถูกใช้เป็นวิธีการรายงานที่เข้มงวดทำให้ผู้ถือบัตรได้รับสินค้าจำนวนหนึ่งในนามของผู้ซื้อ การ์ดจะบันทึกปริมาณน้ำมันเชื้อเพลิงที่ซื้อเป็นลิตร และอนุญาตให้ผู้ถือเติมน้ำมันลงในถังน้ำมันเชื้อเพลิงภายในขีดจำกัดการบริโภค ซึ่งกำหนดไว้ในใบสมัครขององค์กรจัดซื้อ

ตามกฎแล้วขั้นตอนการชำระหนี้กับซัพพลายเออร์เชื้อเพลิงโดยใช้บัตรเชื้อเพลิงนั้นถูกกำหนดไว้ในสัญญา ในนั้นคู่สัญญาจะต้องกำหนดวงเงินเชื้อเพลิงที่สามารถจ่ายได้รายวัน (ต่อเดือน) จำนวนเงินที่ชำระล่วงหน้าสำหรับน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นและการบำรุงรักษาบัตรตลอดจนเงื่อนไขอื่น ๆ (เช่น การให้ส่วนลด ขั้นตอนในการกระทบยอด การชำระเงิน) ทุกเดือน ซัพพลายเออร์เชื้อเพลิงจะจัดเตรียมใบแจ้งหนี้ ใบรับรองการยอมรับการขายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น (ใบแจ้งหนี้) ให้กับองค์กรจัดซื้อ รวมถึงรายงาน (หรือลงทะเบียน) ธุรกรรมของบัตร รายงานจะต้องระบุว่าซื้อน้ำมันเชื้อเพลิงเมื่อใดและจำนวนเท่าใด

บัตรบัญชี

สามารถรับบัตรเติมน้ำมันได้ฟรีหรือซื้อแบบมีค่าธรรมเนียม ในกรณีแรกขั้นตอนในการเก็บรักษาบันทึกทางบัญชีไม่ได้กำหนดไว้ตามกฎหมาย บรรทัดฐานไม่ได้ควบคุมการบันทึกธุรกรรมโดยไม่มีการประเมินค่าเป็นศูนย์ในบัญชี ดังนั้นองค์กรจึงไม่สะท้อนต้นทุนของบัตรเชื้อเพลิงที่ได้รับในบัญชีงบดุลแยกกัน

ในเวลาเดียวกันนโยบายการบัญชีอาจกำหนดว่าเพื่อความปลอดภัยของบัตรเชื้อเพลิงตามวรรค 4 ของข้อ 5 ของ PBU 6/01 "การบัญชีสำหรับสินทรัพย์ถาวร" ซึ่งได้รับอนุมัติโดยคำสั่งกระทรวงการคลัง รัสเซียลงวันที่ 30 มีนาคม 2544 ฉบับที่ 26n การบัญชีของพวกเขาได้รับการจัดระเบียบแบบเปิดเป็นพิเศษเพื่อวัตถุประสงค์เหล่านี้ซึ่งเป็นบัญชีนอกงบดุลเช่น 012 "บัตรน้ำมัน" ในการประเมินมูลค่าแบบมีเงื่อนไข การบัญชีเชิงวิเคราะห์สามารถดำเนินการได้ในบริบทของหมายเลขบัตร รถยนต์ หรือผู้ขับขี่ของพนักงาน

ขอแนะนำให้องค์กรเก็บบันทึกการออกและการคืนบัตรน้ำมันเชื้อเพลิง

เมื่อได้รับบัตรจากซัพพลายเออร์และส่งมอบให้กับผู้ขับขี่ รายการจะถูกบันทึกในบันทึกทางบัญชี: เดบิต 012 หากบัตรน้ำมันสูญหาย คนขับส่งคืน หรือสัญญากับซัพพลายเออร์ถูกยกเลิก เครดิต 012 ทำ.

หากซื้อบัตรน้ำมันโดยมีค่าธรรมเนียม นักบัญชีอาจมีปัญหาในการบัญชี

การพิจารณาบัตรในบัญชี 50 บัญชีย่อย 3 "เอกสารเงินสด" จะไม่ถูกต้องเนื่องจากตามที่ระบุไว้ข้างต้นไม่ใช่เอกสารทางการเงิน แต่เป็นวิธีการทางเทคนิคในการซื้อเชื้อเพลิงและน้ำมันหล่อลื่น เมื่อคำนึงถึงต้นทุนของบัตรในราคาน้ำมันที่ซื้อก็จะไม่ถูกต้องเช่นกันเนื่องจากไม่ทราบล่วงหน้าว่าจะใช้ไปเท่าใด มีสองตัวเลือกสำหรับการบัญชีสำหรับบัตรน้ำมัน (วิธีการที่เลือกจะต้องได้รับการแก้ไขในนโยบายการบัญชี)

ครั้งแรก: ณ เวลาที่รับบัตรน้ำมันให้รวมค่าใช้จ่ายในการได้มาเป็นค่าใช้จ่ายอื่น ๆ ตามวรรค 11 ของ PBU 10/99 "ค่าใช้จ่ายองค์กร" ซึ่งได้รับอนุมัติโดยคำสั่งกระทรวงการคลังลงวันที่ 6 พฤษภาคม 2542 ไม่ .33น. ในกรณีนี้จะใช้บัญชีค่าใช้จ่าย 20 "การผลิตหลัก", 25 "ค่าใช้จ่ายการผลิตทั่วไป", 26 "ค่าใช้จ่ายทางธุรกิจทั่วไป" ฯลฯ ซึ่งต้นทุนของเชื้อเพลิงและน้ำมันหล่อลื่นที่ซื้อจะถูกตัดออก

วิธีที่สองถือว่าบัตรเชื้อเพลิงถือเป็นสินค้าคงคลังเนื่องจากแม้ว่าอายุการใช้งานจะเกิน 12 เดือน แต่ราคาก็น้อยกว่า 40,000 รูเบิล (ข้อ 4, 5 PBU 6/01) ตามบทบัญญัติของอนุวรรค 5, 6 ของ PBU 5/01 "การบัญชีสำหรับสินค้าคงคลัง" ซึ่งได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังลงวันที่ 9 มิถุนายน 2544 ฉบับที่ 44n บัตรเชื้อเพลิงได้รับการยอมรับสำหรับการบัญชีตามต้นทุนจริงเท่ากับ จำนวนต้นทุนสำหรับการซื้อกิจการ - จำนวนเงินที่ต้องชำระให้กับซัพพลายเออร์บัตรเชื้อเพลิง (ไม่รวมภาษีมูลค่าเพิ่ม) เมื่อโอนบัตรไปยังไดรเวอร์ ค่าใช้จ่ายจะรวมอยู่ในค่าใช้จ่ายอื่น ๆ

บันทึก

สามารถรับบัตรเติมน้ำมันได้ฟรีหรือซื้อแบบมีค่าธรรมเนียม ในกรณีแรกขั้นตอนในการเก็บรักษาบันทึกทางบัญชีไม่ได้กำหนดไว้ตามกฎหมาย บรรทัดฐานไม่ได้ควบคุมการบันทึกธุรกรรมโดยไม่มีการประเมินค่าเป็นศูนย์ในบัญชี ดังนั้นองค์กรจึงไม่สะท้อนต้นทุนของบัตรเชื้อเพลิงที่ได้รับในบัญชีงบดุลแยกกัน

เมื่อเลือกหนึ่งในสองตัวเลือกการบัญชีที่ระบุองค์กรจะต้องจัดระเบียบการบัญชีของบัตรเพื่อความปลอดภัยในบัญชีนอกงบดุลเช่น 012 "บัตรเชื้อเพลิง" ในการประเมินมูลค่าแบบมีเงื่อนไข

โปรดทราบว่าเงินทุนที่องค์กรจะโอนเพื่อซื้อน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นและที่จะระบุไว้ในบัตรเป็นการชำระค่าน้ำมันล่วงหน้าจึงไม่รับรู้เป็นค่าใช้จ่ายและบันทึกเป็นลูกหนี้ในการเดบิตของบัญชี 60 “การชำระหนี้กับซัพพลายเออร์และผู้รับเหมา” (ข้อ 3 , 16 PBU 10/99)

ตัวอย่าง. การบัญชีบัตรเชื้อเพลิง

องค์กรมีรถยนต์ห้าคันและรถบรรทุกสองคัน เมื่อวันที่ 16 มกราคม 2018 บริษัทได้ซื้อบัตรเชื้อเพลิงเจ็ดใบจากซัพพลายเออร์มูลค่า 700 รูเบิล (รวมภาษีมูลค่าเพิ่ม 106.78 รูเบิล) ชำระค่าบัตรจำนวน 700 รูเบิล ผลิตเมื่อวันที่ 17 มกราคม 2018 ในวันเดียวกันนั้นการชำระค่าน้ำมันเบนซินจำนวน 100,000 รูเบิลถูกโอนไปยังซัพพลายเออร์

รายการต่อไปนี้จะต้องจัดทำในการบัญชี:

เดบิต 10 เครดิต 60

- 593.22 รูเบิล - สะท้อนถึงต้นทุนของบัตรน้ำมันที่ซื้อ

เดบิต 19 เครดิต 60

- 106.78 ถู – สะท้อนถึงภาษีมูลค่าเพิ่มที่แสดงโดยซัพพลายเออร์

เดบิต 60 เครดิต 51

- 700 ถู – การชำระเงินจะถูกโอนไปยังซัพพลายเออร์

เดบิต 68 เครดิต 19

- 106.78 ถู – สามารถนำไปหักลดหย่อนภาษีมูลค่าเพิ่มของบัตรน้ำมันได้

เดบิต 20 (25,26 ฯลฯ) เครดิต 10

- 593.22 ถู – ค่าบัตรน้ำมันถูกตัดออกเป็นค่าใช้จ่าย

เดบิต 012

- 70 ถู – บัตรน้ำมันได้รับการยอมรับสำหรับการบัญชีนอกงบดุล (มูลค่าปกติ 10 รูเบิล)

เดบิต 60 ล่วงหน้า เครดิต 51

- 100,000 ถู – การชำระค่าน้ำมันจะถูกโอนไปยังซัพพลายเออร์

การบัญชีภาษี

ภาษีมูลค่าเพิ่มที่แสดงโดยซัพพลายเออร์ในใบแจ้งหนี้เมื่อซื้อบัตรน้ำมันจะต้องถูกหักจากผู้ซื้อต่อหน้าเอกสารหลักและหลังจากที่บัตรได้รับการยอมรับสำหรับการลงทะเบียนโดยมีเงื่อนไขว่าพวกเขาจะใช้ในกิจกรรมที่ต้องเสียภาษีมูลค่าเพิ่ม (ข้อ 2 ของบทความ 171 ข้อ 1 มาตรา 172 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

ขั้นตอนที่ 1. การออกกองทุนเพื่อการรายงาน

ก่อนอื่นเรามาดูวิธีการสะท้อนการซื้อเชื้อเพลิงและน้ำมันหล่อลื่นโดยพนักงานเป็นเงินสดใน 1C 8.3 ก่อนอื่นจำเป็นต้องจัดทำรายงานการออกกองทุนอย่างเป็นทางการ เอกสารการออกเงินสดมีไว้สำหรับสิ่งนี้ ซึ่งสามารถพบได้ที่ธนาคารและโต๊ะเงินสด → แท็บเอกสารเงินสด:

ไปที่แท็บเอกสารเงินสด หากต้องการเปิดเอกสาร ให้คลิกปุ่มปัญหา:

จากนั้นคุณจะต้องตั้งค่าประเภทธุรกรรม: ออกให้กับผู้รับผิดชอบ:

ถัดไป คุณต้องระบุองค์กร วันที่ ชื่อเต็มของผู้รับ จำนวนเงิน รายการ DDS (กระแสเงินสด) และบัญชีการบัญชี รายละเอียดทั้งหมดจะถูกเลือกโดยอัตโนมัติจากไดเร็กทอรีหากคุณคลิกไอคอนที่ท้ายแต่ละบรรทัด ตัวอย่างการกรอก:

หลังจากกรอกเอกสารแล้วให้คลิกปุ่มโพสต์และสร้างใบสั่งค่าใช้จ่ายเงินสดและรายการบัญชี Dt 71.01 Kt 50.01 ในจำนวน 2,000 รูเบิล

หากต้องการแสดงรูปแบบการชำระเงินสดที่พิมพ์ออกมา ให้คลิกที่ปุ่มพิมพ์ จากนั้นตามด้วยคำสั่งจ่ายเงินสด และรับแบบฟอร์มที่พิมพ์ของเอกสาร:

ขั้นตอนที่ 2 การใช้อักษรตัวพิมพ์ใหญ่ของเชื้อเพลิง

หลังจากได้รับเงินแล้วพนักงานก็ซื้อน้ำมันเชื้อเพลิงเป็นเงินสดและส่งรายงานล่วงหน้าไปยังแผนกบัญชี หลังจากอนุมัติรายงานล่วงหน้าแล้วจะมีการผ่านรายการเชื้อเพลิง เพื่อวัตถุประสงค์เหล่านี้ใน 1C 8.3 คุณต้องเลือกรายการเมนูรายงานขั้นสูงบนแท็บเงินสดและธนาคาร:

เราสร้างเอกสารใหม่: เราระบุผู้รับผิดชอบ องค์กร และคลังสินค้า บนแท็บ เงินทดรอง ให้ป้อนข้อมูลเกี่ยวกับเอกสารการถอนเงินสด:

บนแท็บผลิตภัณฑ์ ให้ป้อนข้อมูลเกี่ยวกับเชื้อเพลิงและน้ำมันหล่อลื่นที่ซื้อ บัญชีบัญชี - 10.03 เมื่อโพสต์เอกสาร จะมีการสร้างการโพสต์ Dt 10.03 Kt 71.01 ในจำนวน 2,000 รูเบิล:

เมื่อซื้อเงินสดผู้ซื้อบุคคลธรรมดาจะได้รับใบเสร็จรับเงิน ในการรับเงินสด VAT จะไม่ถูกเน้นเป็นบรรทัดแยกต่างหาก ขึ้นอยู่กับสิ่งนี้ เราได้ตั้งค่าการตั้งค่าที่เหมาะสมในรายงานล่วงหน้า: ไม่มี VAT หรือ VAT 18%

หากผู้ขายเป็นนิติบุคคล จะมีการออกเช็คพร้อมภาษีมูลค่าเพิ่มที่จัดสรรและใบแจ้งหนี้ จากนั้นทำเครื่องหมายที่ช่องใบแจ้งหนี้และป้อนรายละเอียดใบแจ้งหนี้ ในกรณีของเรา การซื้อเกิดขึ้นโดยไม่มีภาษีมูลค่าเพิ่ม

เมื่อโพสต์เอกสารใน 1C 8.3 จะมีการสร้างธุรกรรมซึ่งสามารถดูได้ตลอดเวลาโดยคลิกที่ไอคอนที่อยู่ในทุกเอกสาร ดังนั้น เราจะเห็นธุรกรรมที่สร้างขึ้นสำหรับเอกสารนี้:

วิธีเตรียมรายงานล่วงหน้าอย่างเหมาะสมจะมีการกล่าวถึงคุณลักษณะของการทำงานร่วมกับผู้รับผิดชอบใน 1C 8.2 (8.3) ในบทเรียนวิดีโอของเรา:

ขั้นตอนที่ 3 การตัดจำหน่ายน้ำมันเบนซินโดยใช้ใบนำส่งสินค้า

ขั้นตอนต่อไปคือการตัดน้ำมันเบนซินใน 1C ไปยังบัญชีค่าใช้จ่าย การตัดจำหน่ายจะเกิดขึ้นตามใบนำส่งสินค้า ในการทำเช่นนี้ใน 1C 8.3 จะใช้เอกสารซึ่งอยู่บนแท็บการผลิต:

ในเอกสารคุณต้องเข้าสู่คลังสินค้าและองค์กร ในตารางเอกสารบนแท็บวัสดุ ให้เพิ่มบรรทัดที่มีการตัดเชื้อเพลิงออก ป้อนปริมาณและบัญชี (10.03):

บนแท็บบัญชีต้นทุน ป้อนบัญชีการตัดจ่าย รายการต้นทุน และแผนก:

ตามตัวอย่างเมื่อโพสต์เอกสาร จะมีการสร้างการโพสต์ Dt 44.01 Kt 10.03 ในจำนวน 2,000 รูเบิล ดังนั้นน้ำมันเชื้อเพลิงจึงถูกตัดออก

การบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นใน 1C 8.3 โดยใช้บัตรเชื้อเพลิง

ขั้นตอนที่ 1 โอนเงินล่วงหน้าไปยังซัพพลายเออร์

ในกรณีซื้อน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น (เบนซิน) โดยใช้บัตรเติมน้ำมัน ก่อนอื่นจำเป็นต้องชำระเงินล่วงหน้าให้กับซัพพลายเออร์ผ่านเอกสาร เมื่อต้องการทำเช่นนี้ ใช้รายการใบแจ้งยอดจากธนาคารบนแท็บธนาคารและโต๊ะเงินสด:

และสร้างเอกสารใหม่โดยคลิกปุ่มตัดออก:

เมื่อโพสต์เอกสารนี้ การโพสต์ Dt 60.02 Kt 51 จะถูกสร้างขึ้นในจำนวน 100,000 รูเบิล:

ขั้นตอนที่ 2. การรับบัตรเติมน้ำมัน

ขั้นตอนต่อไปคือการรับบัตรน้ำมันซึ่งใน 1C 8.3 จะถูกทำให้เป็นทางการโดยเอกสาร ใบเสร็จรับเงิน (การกระทำ, ใบแจ้งหนี้) สามารถพบได้ในส่วนช้อปปิ้ง:

สร้างเอกสารการรับสินค้า ในช่องใบแจ้งหนี้ เราใส่หมายเลขและวันที่ของเอกสารซัพพลายเออร์ ใช้ปุ่มเพิ่มเพื่อเพิ่มรายการบัตรเติมน้ำมัน เรากำหนดปริมาณ ราคา และซัพพลายเออร์:

หากธุรกรรมเกี่ยวข้องกับ VAT ให้กรอกหมายเลขและวันที่ของใบแจ้งหนี้ที่แสดงที่มุมล่างซ้ายแล้วคลิกปุ่มลงทะเบียน:

เมื่อสรุปเอกสาร เราจะเรียกใช้เอกสารด้วยปุ่มโพสต์ และด้วยเหตุนี้เราจึงได้รับธุรกรรมต่อไปนี้:

สำหรับการบัญชีเชิงปริมาณของบัตรเชื้อเพลิงใน 1C 8.3 บัตรจะถูกบันทึกสำหรับบัญชีนอกงบดุล 006 โดยการผ่านรายการด้วยตนเองผ่านเอกสาร ธุรกรรมที่ป้อนด้วยตนเอง:

ขั้นตอนที่ 3 การยอมรับเชื้อเพลิงและน้ำมันหล่อลื่นเพื่อการบัญชี

ตามกฎแล้วในช่วงปลายเดือนซัพพลายเออร์จะส่งเอกสารเกี่ยวกับน้ำมันเชื้อเพลิงที่เติมจริง ขึ้นอยู่กับพวกเขา เชื้อเพลิงและน้ำมันหล่อลื่น (เชื้อเพลิง) ได้รับการยอมรับสำหรับการบัญชีโดยใช้เอกสารการรับสินค้าและบริการไปยังบัญชี 10.03 ในการดำเนินการนี้ เราจะสร้างเอกสารใหม่ ป้อนซัพพลายเออร์ องค์กร คลังสินค้า สัญญา และเพิ่มรายการลงในตารางผลิตภัณฑ์ เรากรอกในลักษณะเดียวกับเมื่อได้รับบัตรเติมน้ำมัน:

เราตรวจสอบธุรกรรมที่สร้างขึ้นเมื่อผ่านรายการเอกสาร:

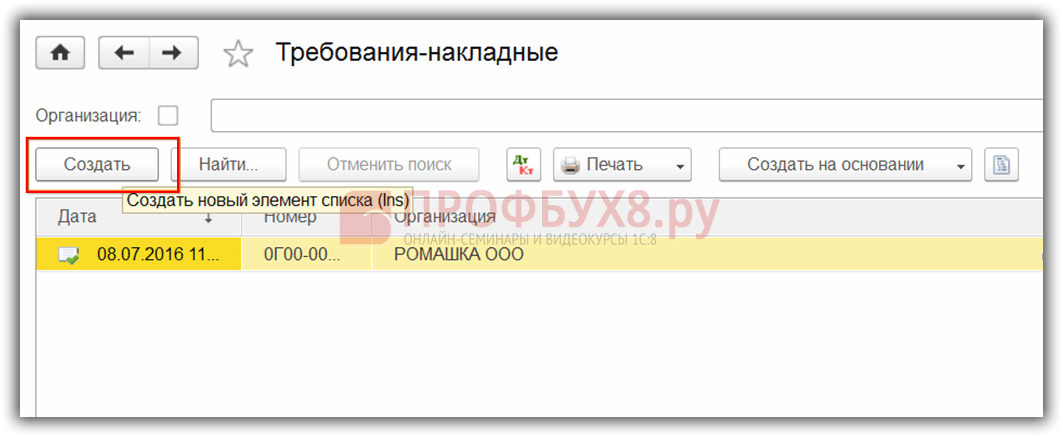

ขั้นตอนที่ 4 การตัดจำหน่ายน้ำมันเบนซินใน 1C 8.3 ตามใบนำส่งสินค้า

จากข้อมูลจากใบนำส่งสินค้าใน 1C เชื้อเพลิงและน้ำมันหล่อลื่นที่ใช้จริงจะถูกตัดออกเป็นค่าใช้จ่าย ในฐานข้อมูล 1C 8.3 การดำเนินการนี้ดำเนินการผ่านเอกสาร Requirement-invoice

เมื่อตัดน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นสำหรับความต้องการที่ไม่ใช่การผลิต การตัดเชื้อเพลิงจะดำเนินการโดยใช้เอกสารเดียวกัน ขอใบแจ้งหนี้ แต่ในแท็บบัญชีค่าใช้จ่ายเราระบุบัญชี 91.02 และรายการต้นทุน ไม่ยอมรับการเก็บภาษี:

เมื่อดำเนินการจะมีการสร้างสายไฟ:

ขั้นตอนที่ 5. ติดตามน้ำมันเชื้อเพลิงคงเหลือ (น้ำมันเบนซิน) ในคลังสินค้า

เพื่อควบคุมเชื้อเพลิงที่เหลืออยู่ในคลังสินค้าใน 1C 8.3 เราสร้างงบดุลการหมุนเวียน (SBV) ตามบัญชี 10.3 เอกสารอยู่บนแท็บรายงาน:

เราเปิด SALT สำหรับบัญชี 10.3 ตั้งค่าพารามิเตอร์รายงาน: ระยะเวลา การเลือกตามรายการ ตามปริมาณ และสร้าง SALT คุณสามารถเลือกตามรายการจากไดเร็กทอรีโดยใช้ฟังก์ชันค้นหาโดยป้อนคำสำคัญ Gasoline ในหน้าต่างค้นหา:

บริษัทที่ต้องการให้ยานพาหนะใช้งานต้องเผชิญกับต้นทุนรายวันในการซื้อน้ำมันเบนซิน น้ำมันดีเซล และวัสดุอื่นๆ และบันทึกบัตรเชื้อเพลิงในบันทึกทางบัญชีเป็นประจำ

และความเป็นจริงของการบัญชีสำหรับเชื้อเพลิงและน้ำมันหล่อลื่นนั้นมีช่องว่างของเวลาเกิดขึ้นอย่างหลีกเลี่ยงไม่ได้ระหว่างการปรากฏตัวในแผนกบัญชีขององค์กรของเอกสารจาก บริษัท เชื้อเพลิงและช่วงเวลาที่เติมน้ำมันรถยนต์ของ บริษัท มีการเติมน้ำมันรถยนต์ทุกวัน และรายงานจากผู้จำหน่ายเชื้อเพลิงจะมาถึงในวันสุดท้ายของเดือนจากปัญหาที่เกิดขึ้นจริงของการบันทึกและการตัดจำหน่ายเชื้อเพลิงและน้ำมันหล่อลื่นในทางปฏิบัติ ได้มีการพัฒนารูปแบบที่เหมาะสมที่สุดสำหรับการลงบัญชีและการบัญชีสำหรับเชื้อเพลิงและน้ำมันหล่อลื่นโดยใช้บัตรเชื้อเพลิง

บัตรเติมน้ำมันคืออะไร?

บัตรไมโครโปรเซสเซอร์เชื้อเพลิง (สมาร์ทการ์ด) ของปั๊มน้ำมันหรือบริษัทเชื้อเพลิงเป็นวิธีทางเทคนิคสมัยใหม่ในการบันทึกการจ่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น โดยพื้นฐานแล้วนี่ไม่ใช่วิธีการชำระเงิน แต่เป็นเครื่องมือการรายงานที่เข้มงวดที่ให้สิทธิ์เจ้าของในการรับเชื้อเพลิงจำนวนหนึ่ง

ประเภทของการ์ด:

- ถูก จำกัด(เติมน้ำมันเบนซินจำนวนหนึ่งลงในบัตรเชื้อเพลิงและกำหนดขีด จำกัด การบริโภคในช่วงระยะเวลาหนึ่ง)

- ไม่ จำกัด(เติมน้ำมันเชื้อเพลิงจำนวนหนึ่งลิตรลงในบัตรเติมน้ำมัน ซึ่งจะออกให้กับผู้ถือบัตรในภายหลังในปริมาตรไม่จำกัดภายในปริมาตรที่มีอยู่ในบัตร)

นอกจากนี้ยังมีการ์ด: (คลิกเพื่อขยาย)

- ลิตร(เมื่อซื้อน้ำมันเชื้อเพลิงจำนวนหนึ่งลิตรและออกให้โดยไม่คำนึงถึงราคาตลาดของน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นในวันที่เติมเชื้อเพลิง)

- การเงิน(เติมยอดคงเหลือในบัตรแล้ว และน้ำมันจะขายในราคาปัจจุบัน ณ วันที่ซื้อ ภายในจำนวนเงินในบัตร)

สมัครบริการโดยใช้บัตรเติมน้ำมันต้องทำอย่างไร?

บัตรเติมน้ำมันสามารถโอนได้โดยเสียค่าธรรมเนียมหรือไม่มีค่าใช้จ่ายในกรณีที่มีการส่งคืนในภายหลัง (กำหนดโดยข้อของสัญญา)

ตามข้อสัญญา การจัดหาเชื้อเพลิงจะดำเนินการโดยการสุ่มตัวอย่างที่ปั๊มน้ำมันของซัพพลายเออร์ วันที่ส่งมอบจะเป็นวันที่เก็บตัวอย่างน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น

ปรากฎว่าเงินที่มอบให้กับผู้จำหน่ายเชื้อเพลิงจะเป็นการจ่ายล่วงหน้าสำหรับน้ำมันเชื้อเพลิงจำนวนเท่าใดก็ได้ ช่วงเวลาแห่งการโอนสิทธิการใช้เชื้อเพลิงและน้ำมันหล่อลื่นจะเป็นช่วงเวลาแห่งการเติมเชื้อเพลิงรถยนต์

คำแนะนำสำหรับการบัญชีน้ำมันเชื้อเพลิงและการทำงานกับบัตรน้ำมันเชื้อเพลิง

บริษัทที่ตัดสินใจร่วมงานกับบัตรเติมน้ำมันจะต้องดูแลหลายประเด็น:

- องค์กรต้องมีนโยบายการบัญชีและผังบัญชีที่ใช้งานได้ (นักบัญชีเปิดบัญชีและบัญชีย่อยสำหรับการบัญชีน้ำมันเชื้อเพลิงและบัตรเชื้อเพลิงหรือบัญชีสำหรับบัตรในบัญชีนอกงบดุล)

- นโยบายการบัญชีจะต้องมีรายการดังต่อไปนี้:

- เกี่ยวกับต้นทุนที่คิดและตัดเชื้อเพลิงและน้ำมันหล่อลื่น

- เกี่ยวกับวิธีการบัญชีต้นทุนการขนส่งและการจัดซื้อน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น

- เกี่ยวกับวิธีการวางไพ่บนยอดคงเหลือ

- เมื่อได้รับอนุมัติวารสารพิเศษสำหรับบันทึกบัตรน้ำมันเชื้อเพลิง

- ชื่อของคลังสินค้าที่เก็บน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น

- เกี่ยวกับการไม่ปฏิบัติตาม PBU 18/02 หากบริษัทจัดเป็นองค์กรขนาดเล็กบน OSNO

- ในนโยบายการบัญชีกำหนดต้นทุนในการคำนวณภาษีตาม:

- น้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นใช้เกินมาตรฐาน

- น้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นอยู่ในเกณฑ์มาตรฐาน (ประกอบกับต้นทุนวัสดุหรือต้นทุนในการบำรุงรักษายานพาหนะ)

- บัตรเติมน้ำมัน (ประกอบกับต้นทุนวัสดุหรือค่าบำรุงรักษายานพาหนะ หรือต้นทุนอื่น ๆ ที่เกี่ยวข้องกับการผลิตและการขาย)

- การไหลของเอกสาร จำเป็นต้องอนุมัติแบบฟอร์มเอกสารการเดินทาง

- คำสั่งอัตราสิ้นเปลืองเชื้อเพลิงและน้ำมันหล่อลื่น (เน้นมาตรฐานกระทรวงคมนาคม)

- ควบคุมปริมาณการใช้เชื้อเพลิงและน้ำมันหล่อลื่นที่เกินเกณฑ์ปกติของรถแต่ละคัน (ป้อนอัตราสิ้นเปลืองจริงในเกณฑ์การเดินทาง) สะท้อนถึงค่าใช้จ่ายส่วนเกินในบัญชี 91.2 (ค่าใช้จ่ายที่ไม่ใช่การผลิต)

- ความพร้อมของบันทึกการรับ การเคลื่อนย้าย การออก บัตรตัดน้ำมัน ระบุว่า:

- วันที่ออกบัตรให้กับผู้ขับขี่

- ชื่อย่อของผู้ขับขี่และลายเซ็นส่วนตัว

- วันที่คืนบัตรให้กับแผนกบัญชี

- ยี่ห้อรถที่กำลังเติมน้ำมัน

- สถานะ หมายเลขทะเบียนรถยนต์

- จัดทำคำขอจากผู้จำหน่ายน้ำมันเชื้อเพลิงเพื่อรายงานธุรกรรมบัตรน้ำมันประจำเดือน

- การพัฒนาสเปรดชีต (Excel) และตารางวิเคราะห์ภายในเพื่อความสะดวกในการบัญชีการตัดจ่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นตามใบนำส่งสินค้า

การบัญชีบัตรน้ำมันในการบัญชี

บัตรน้ำมันเชื้อเพลิงที่ไม่ได้คำนึงถึงน้ำมันเชื้อเพลิงซึ่งซื้อด้วยเงินจะถูกนำมาพิจารณาเป็นส่วนหนึ่งของสินค้าคงเหลือตามราคาทุนจริง ค่าใช้จ่ายจัดเป็นค่าใช้จ่ายสำหรับกิจกรรมปกติในการซื้อวัตถุดิบสินค้าวัสดุสิ้นเปลือง ฯลฯ เพื่อพิจารณาค่าใช้จ่ายในการจัดซื้อบัตร บัญชี 10.6 "วัสดุอื่น ๆ" จึงเหมาะสม(ขึ้นอยู่กับข้อมูลจากใบส่งมอบหรือจากข้อตกลงการจัดหาน้ำมันเชื้อเพลิง)

รายการบัญชี

| การดำเนินการ | เดบิต | เครดิต |

| มีการโอนเงินสำหรับการผลิตบัตรเติมน้ำมันตามใบแจ้งยอดธนาคาร | 60 | 51 |

| บัตรจะแสดงเป็นส่วนหนึ่งของสินค้าคงเหลือตามใบส่งมอบหรือข้อตกลงการจัดหาน้ำมันเชื้อเพลิง | 10 | 60 |

| ภาษีมูลค่าเพิ่มในบัตรจะถูกนำมาพิจารณาตามใบแจ้งหนี้ | 19 | 60 |

| ยอมรับภาษีมูลค่าเพิ่มสำหรับการหักเงินตามใบแจ้งหนี้หรือรายการในสมุดบัญชีการซื้อ | 68 | 19 |

| ต้นทุนของบัตรถูกตัดออกเป็นค่าใช้จ่ายตามใบรับรองการบัญชี | 20, 26, 44 | 10 |

การบัญชีการออกบัตรเติมน้ำมัน

ผู้ขับขี่ที่ออกบัตรน้ำมันไม่ได้รับเงินจริง ๆ ดังนั้นการใช้บัญชี 71 เพื่อแสดงปัญหาของบัตรจึงไม่ถูกต้อง การรับบัตรโดยพนักงานไม่ควรสะท้อนในการบัญชี

การบัญชีต้นทุนเชื้อเพลิง

ข้อมูลจากสถานีบัตรปั๊มน้ำมันจะถูกส่งไปยังศูนย์ประมวลผลของบริษัทเชื้อเพลิง ประมวลผล จากนั้นจะมีการรวบรวมรายงานธุรกรรมบัตรตามนั้น

ในวันสุดท้ายของเดือน ผู้จัดหาเชื้อเพลิงจะส่งข้อมูลไปยังบริษัทผู้ถือบัตร: (คลิกเพื่อขยาย)

- ใบแจ้งหนี้,

- ใบนำส่งสินค้า,

- การกระทบยอดการตั้งถิ่นฐานร่วมกัน

- รายงานธุรกรรมประจำเดือน

เอกสารแสดงปริมาณน้ำมันและน้ำมันหล่อลื่นที่ซื้อจริงจำนวนลิตรโดยต้องตรวจสอบข้อมูลด้วยรายงานของพนักงานซึ่งประกอบด้วยข้อมูลทั่วไปจากใบนำส่งสินค้าและใบเสร็จรับเงินของปั๊มน้ำมัน ใบตราส่งสินค้าและรายงานธุรกรรมจะเป็นพื้นฐานสำหรับการบัญชีน้ำมันเชื้อเพลิงตาม s/sch 10-3 “เชื้อเพลิง” การตัดจำหน่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นที่ใช้แล้วจะเกิดขึ้นตามใบตราส่ง

รายการบัญชี

| การดำเนินการ | เดบิต | เครดิต |

| มีการโอนเงินชำระเงินล่วงหน้าสำหรับน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นตามใบแจ้งยอดเงินในบัญชีธนาคาร | 60.2 | 51 |

| ยอมรับการบัญชีเชื้อเพลิงและน้ำมันหล่อลื่นที่ออกโดยบัตรตามสัญญาการจัดหาเชื้อเพลิงและน้ำมันหล่อลื่นรายงานและใบส่งมอบ | 10.3 | 60.1 |

| รวมภาษีมูลค่าเพิ่มตามใบแจ้งหนี้แล้ว | 19 | 60.1 |

| VAT จะถูกนำมาพิจารณาตามใบแจ้งหนี้และรายการในสมุดบัญชีการซื้อ | 68 | 19 |

| การชำระเงินล่วงหน้าจะถูกเครดิตตามใบรับรองการบัญชีและรายงานการกระทบยอดของการชำระหนี้ร่วมกัน | 60.1 | 60.2 |

| ต้นทุนเชื้อเพลิงที่เติมจะถูกตัดออกตามใบรับรองทางบัญชีและใบนำส่งสินค้า | 20, 26, 44 | 10.3 |

การเก็บภาษีค่าใช้จ่ายในการซื้อบัตร

สามารถหักภาษีมูลค่าเพิ่มจากการซื้อบัตรได้:

- หลังจากรับบัตรสำหรับการลงทะเบียนแล้ว

- หลังจากได้รับใบแจ้งหนี้แล้ว

- หากมีการซื้อบัตรเพื่อดำเนินธุรกรรมที่ต้องเสียภาษี VAT

การเก็บภาษีต้นทุนน้ำมันเชื้อเพลิง

ค่าใช้จ่ายน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นรวมอยู่ในค่าใช้จ่ายกิจกรรมปกติ เพื่อให้จำนวนเงินที่ใช้ในการซื้อเชื้อเพลิงเพื่อลดฐานภาษีสำหรับภาษีเงินได้จำเป็นต้องมี:

- พิสูจน์ค่าใช้จ่าย (ต้นทุนต้องอยู่ในบรรทัดฐาน)

- ยื่นเอกสารยืนยันค่าใช้จ่าย

- พิสูจน์ว่าซื้อน้ำมันเชื้อเพลิงเพื่อสร้างรายได้

รายการทางบัญชีสำหรับการตัดจำหน่ายน้ำมันเชื้อเพลิง

ต้นทุนเชื้อเพลิงซึ่งจะตัดออกเป็นค่าใช้จ่ายของบริษัทนั้นขึ้นอยู่กับวิธีการที่ฝ่ายบริหารเลือกใช้ในการประมาณสินค้าคงเหลือ (FIFO หรือตามต้นทุนเฉลี่ย)

รายการบัญชีบัตรน้ำมันสำหรับสถาบันงบประมาณ

สมมติว่าสถาบันงบประมาณ “บริษัท” ซื้อบัตรน้ำมัน 2 ใบเมื่อวันที่ 1 กันยายน 2559:

- ลิตรสำหรับรถยนต์ของ บริษัท เพื่อจ่ายน้ำมันเบนซิน 1,000 ลิตร มีการโอนเงิน 30,000 รูเบิลเพื่อจ่าย

- เงินสดสำหรับรถบรรทุกซึ่งจำเป็นสำหรับกิจกรรมหลักของบริษัท การ์ดนี้ออกแบบมาสำหรับเติมน้ำมันเบนซินด้วยราคารวม 30,000 รูเบิล

เมื่อวันที่ 19 กันยายน 2559 ผู้ขับขี่รถยนต์ทั้งสองคันยื่นรายงานการเติมน้ำมันเบนซินจำนวน 200 ลิตร (วันที่ 09/07/2559 และ 15/09/2559 อันละ 100 ลิตร) ในวันที่เติมน้ำมันราคาน้ำมันเบนซิน 27 และ 27 รูเบิล 50 โกเปค ตามลำดับ

| การดำเนินการ | เดบิต | เครดิต | ราคา |

| สะท้อนถึงต้นทุนของบัตรน้ำมันที่ซื้อ | ● 120105510 | ● 1302022730 | 60,000 รูเบิล |

| สะท้อนถึงต้นทุนของบัตรที่ออกให้กับผู้ขับขี่ | 120822560 | 120105610 | 60,000 รูเบิล |

| สะท้อนถึงค่าเชื้อเพลิงและน้ำมันหล่อลื่นที่ชำระด้วยบัตรเงินสด | 110503340 | 120822660 | 6,000 รูเบิล |

| สะท้อนถึงต้นทุนเชื้อเพลิงและน้ำมันหล่อลื่นที่ชำระด้วยบัตรลิตร | 110503340 | 120822660 | 5450 ถู |

| สะท้อนถึงต้นทุนเชื้อเพลิงและน้ำมันหล่อลื่นที่ใช้กับค่าใช้จ่ายปัจจุบัน | 140101222 (หรือ 140101272) | 110503440 | 6,000 รูเบิล |

| สะท้อนถึงต้นทุนเชื้อเพลิงและน้ำมันหล่อลื่นที่ใช้ในการดำเนินกิจกรรมหลักขององค์กร | 110601310 | 110503440 | 5450 ถู |

การคำนวณปริมาณน้ำมันเชื้อเพลิง

จากข้อมูลที่ให้ไว้ในใบนำส่งสินค้า คุณต้องคำนวณปริมาณเชื้อเพลิงและน้ำมันหล่อลื่นที่จะถูกตัดออก:

TS = OTV + TB – OTKM,

TS - เชื้อเพลิงสำหรับการตัดจำหน่าย (เป็นลิตร)

OTV - น้ำมันคงเหลือเมื่อรถออก

วัณโรค - น้ำมันเชื้อเพลิงในถังรถยนต์

OTKM – น้ำมันเชื้อเพลิงคงเหลือเมื่อสิ้นสุดวันทำงาน

ตัวอย่างการบัญชีน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นโดยใช้บัตรน้ำมันเชื้อเพลิง

| การดำเนินการ | จำนวน (รูเบิล) | เดบิต | เครดิต |

| มีการจ่ายเงินล่วงหน้าให้กับบริษัทเชื้อเพลิงสำหรับน้ำมันเบนซิน | 11,800 (ต่อ 1 พันลิตร) | 60-2 | 51 |

| ชำระค่าผลิตบัตรเติมน้ำมัน (ตามใบแจ้งยอดธนาคาร) | 118 | 60-1 | 51 |

| บัตรน้ำมันได้รับการยอมรับสำหรับการบัญชี (ตามใบส่งมอบและสัญญาการจัดหาน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น) | – | 10-3 | 60 |

| รวมภาษีมูลค่าเพิ่มแล้ว (ในใบแจ้งหนี้) | 18 | 19 | 60 |

| สามารถหักภาษีมูลค่าเพิ่มได้ภายหลังการชำระเงินผ่านบัตร (ตามใบแจ้งหนี้ รายการในสมุดรายการซื้อ) | 18 | 68 | 19 |

| ในวันสุดท้ายของเดือน | |||

| ปริมาณการใช้บัตรน้ำมันสำหรับน้ำมันเบนซินสะท้อนให้เห็น (ตามรายงานของซัพพลายเออร์และใบเสร็จรับเงินของปั๊มน้ำมัน) | 9900 (990 ลิตร * (11.8 – 1.8)) | 10-3 | 60-1 |

| รวมภาษีมูลค่าเพิ่มสำหรับค่าน้ำมันแล้ว | 1782 | 19 | 60-1 |

| เครดิตการชำระเงินล่วงหน้าสำหรับน้ำมันเบนซินก่อนหน้านี้ (ตามรายงานของซัพพลายเออร์) | 11682 | 60-1 | 60-2 |

| ยอมรับการหักภาษีมูลค่าเพิ่มสำหรับน้ำมันที่จ่ายแล้ว (ตามใบแจ้งหนี้) | 1782 | 68 | 19 |

| ตัดต้นทุนน้ำมันเบนซินที่ใช้จริงออก (ตามใบนำส่งสินค้า) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

การกระทำนิติบัญญัติในหัวข้อ

การกระทำนิติบัญญัติจะแสดงโดยเอกสารดังต่อไปนี้:

| ข้อ 5, 6 PBU 5/01 | เกี่ยวกับขั้นตอนการโพสต์น้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น |

| ศิลปะ. 223 ประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย | เรื่องการโอนกรรมสิทธิ์น้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น ณ วันที่ชำระเงิน |

| ศิลปะ. 458 ประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย | เรื่องการโอนกรรมสิทธิ์น้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น ณ เวลาที่ลาพักร้อนจริง (ณ เวลาที่เติมน้ำมันรถยนต์) |

| ข้อ 1 ศิลปะ 172 รหัสภาษีของสหพันธรัฐรัสเซีย | การรับภาษีมูลค่าเพิ่มในการซื้อน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่นเพื่อหักลดหย่อนภายหลังจากได้รับใบแจ้งหนี้จากผู้จำหน่ายแล้วเท่านั้น |

| กฎหมายของรัฐบาลกลางวันที่ 21 กรกฎาคม 2548 หมายเลข 94-FZ“ ในการสั่งซื้อการจัดหาสินค้าการปฏิบัติงานการให้บริการสำหรับความต้องการของรัฐและเทศบาล” | ในการสั่งซื้อผ่านหรือไม่มีการเสนอราคาสำหรับจำนวนการสั่งซื้อสูงถึง 100,000 รูเบิล |

| คำแนะนำด้านระเบียบวิธี "มาตรฐานการใช้เชื้อเพลิงและน้ำมันหล่อลื่นในการขนส่งทางถนน" (อนุมัติโดยคำสั่งกระทรวงคมนาคมของสหพันธรัฐรัสเซียลงวันที่ 14 มีนาคม 2551 เลขที่ AM-23-r) | เกี่ยวกับมาตรฐานการบริโภคน้ำมันเชื้อเพลิง |

| ข้อ 52 ของคำแนะนำสำหรับการบัญชีงบประมาณ (อนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 30 ธันวาคม 2551 ฉบับที่ 148n) | องค์ประกอบของต้นทุนที่รวมอยู่ในต้นทุนจริงของน้ำมันเชื้อเพลิงและน้ำมันหล่อลื่น |

| ข้อ 1 ศิลปะ 9 กฎหมายของรัฐบาลกลางลงวันที่ 6 ธันวาคม 2554 ฉบับที่ 402-FZ, ข้อ 1 ศิลปะ 252 รหัสภาษีของสหพันธรัฐรัสเซีย | เรื่องความจำเป็นในการจัดทำเอกสารหลักฐานการใช้เชื้อเพลิงและน้ำมันหล่อลื่น |

ข้อผิดพลาดทั่วไป

ข้อผิดพลาด #1:นักบัญชีใช้บัญชี 71 บันทึกการออกบัตรเติมน้ำมันให้กับผู้ขับขี่