เราขอขอบคุณผู้อ่านของเรา ผู้ประกอบการรายบุคคล อิซาโควา นาตาลียา อิวานอฟนาสำหรับหัวข้อที่นำเสนอของบทความ

จะต้องจ่ายเงินพนักงานอย่างน้อยทุกๆ หกเดือน ก ศิลปะ. ประมวลกฎหมายแรงงาน 136 ของสหพันธรัฐรัสเซีย- ปฏิบัติตามข้อกำหนดขององค์กรเช่นนี้ ประการแรก พนักงานจะได้รับเงินเดือนสำหรับครึ่งแรกของเดือน ทุกคนคุ้นเคยกับการเรียกมันล่วงหน้า จากนั้นสำหรับครั้งที่สองการชำระเงินนี้มักจะเรียกว่าการชำระเงินครั้งสุดท้ายของเดือน นี่คือสิ่งที่นายจ้างแบบง่ายทำเช่นกัน ยิ่งไปกว่านั้น สำหรับบริษัทที่ใช้การลดความซับซ้อนของ "รายได้-ค่าใช้จ่าย" เท่านั้นที่มีคำถามเกิดขึ้น: เงินเดือน "ล่วงหน้า" สามารถรับรู้เป็นค่าใช้จ่ายได้เมื่อใด ที่จริงแล้วชื่อนี้สร้างความสับสนเนื่องจากตัวย่อรับรู้ในค่าใช้จ่ายเฉพาะหนี้ที่ชำระคืนเท่านั้นรวมถึงค่าจ้าง (ค่าใช้จ่ายที่จ่าย) และไม่ได้ออกเงินทดรองจ่าย ส ย่อย 1 รายการ 2 ศิลปะ 346.17 รหัสภาษีของสหพันธรัฐรัสเซีย.

ปัญหาราคา

คนตัวย่อต้องเก็บสมุดรายได้และรายจ่าย วี ที่ได้รับการอนุมัติ ตามคำสั่งกระทรวงการคลังของรัสเซียลงวันที่ 31 ธันวาคม 2551 ฉบับที่ 154n ศิลปะ. 346.24 รหัสภาษีของสหพันธรัฐรัสเซีย- นอกจากนี้รหัสภาษีของสหพันธรัฐรัสเซียไม่ได้เรียกว่าทะเบียนภาษี อย่างไรก็ตาม สิ่งนี้ไม่ได้รบกวนบริการภาษีของรัฐบาลกลาง ตามบริการด้านภาษีหนังสือเล่มนี้เป็นทะเบียนภาษีจริง (คุณสามารถดูคำอธิบายของพนักงานของ Federal Tax Service of Russia S.A. Tarakanov ในหัวข้อนี้ในปี 2554 หมายเลข 5) ดังนั้นจึงมีความเสี่ยงที่จะถูกปรับอย่างเป็นระบบ (สองครั้งขึ้นไปในช่วงปีปฏิทิน) ซึ่งสะท้อนต้นทุนค่าแรงในเวลาที่ไม่เหมาะสม ก ศิลปะ. 120 รหัสภาษีของสหพันธรัฐรัสเซีย.

อ่านเพิ่มเติมเกี่ยวกับค่าปรับหากไม่มีการลงทะเบียนการบัญชีภาษีหรือข้อผิดพลาด:เราจะไม่หารือเกี่ยวกับความถูกต้องตามกฎหมายของการปรับค่าปรับดังกล่าวในขณะนี้ ลองหาวิธีสะท้อนเงินเดือน "ล่วงหน้า" ในบัญชีรายได้และค่าใช้จ่ายเพื่อให้ผู้ตรวจสอบไม่มีเหตุผลที่จะบ่นกับคุณด้วยซ้ำ

ตัวเลือกการบัญชี

ตัวเลือก 1. เงินเดือนสำหรับครึ่งแรกของเดือนจะรับรู้เป็นค่าใช้จ่าย ณ เวลาที่ชำระเงิน

อ่านเพิ่มเติมเกี่ยวกับวิธีการคำนวณเงินเดือนสำหรับครึ่งแรกของเดือน: 2551 ฉบับที่ 19 หน้า 8; 2010, ฉบับที่ 24, น. สิบเอ็ดผู้สนับสนุนตัวเลือกนี้ค่อนข้างเชื่ออย่างถูกต้องว่าเงินเดือนสำหรับส่วนแรกของเดือนไม่ใช่การจ่ายล่วงหน้า (การชำระล่วงหน้าสำหรับการทำงานในอนาคต) แต่การจ่ายเงินของพนักงานสำหรับครึ่งแรกของเดือนนั้นได้ผลแล้ว

แท้จริงแล้วประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซียไม่ได้กำหนดขั้นตอนการคำนวณค่าจ้างสำหรับครึ่งแรกของเดือน ดังนั้นส่วนนี้จะเป็นเงินเดือนอย่างแน่นอนไม่ว่าจะกำหนดไว้อย่างไร:

- <или>ตามวันที่ทำงานจริงในช่วงเวลาตั้งแต่วันที่ 1 ถึงวันที่ 15 ของเดือน (วิธีการคำนวณ)

- <или>เป็นจำนวนเงินคงที่หรือเป็นเปอร์เซ็นต์ของเงินเดือน (“วิธีล่วงหน้า”)

ดังนั้นโดยการออกค่าจ้างสำหรับครึ่งแรกของเดือน องค์กรจะชำระค่าจ้างที่ค้างชำระ และดังที่คุณทราบ ตัวลดความซับซ้อนที่ใช้การลดความซับซ้อนของ "รายได้ - รายจ่าย" จะรับรู้ต้นทุนค่าแรงอย่างแม่นยำในขณะที่ชำระหนี้ และ ย่อย 1 รายการ 2 ศิลปะ 346.17 รหัสภาษีของสหพันธรัฐรัสเซีย- ดังนั้นในหนังสือเล่มนี้เงินเดือนจึงสะท้อนให้เห็นในวันที่ออกจากเครื่องบันทึกเงินสด (โอนไปยังบัญชีธนาคารของพนักงาน)

หน่วยงานด้านภาษีของมอสโกได้ตกลงยอมรับตัวเลือกการบัญชีนี้ในปี 2547 และ ข้อ 6.1 จดหมายของ Federal Tax Service ของรัสเซียสำหรับมอสโกลงวันที่ 31 ธันวาคม 2547 เลขที่ 21-14/85240- จริงอยู่ในจดหมายของพวกเขาพวกเขาได้จองไว้ดังต่อไปนี้: “...ตามกฎแล้วการจ่ายล่วงหน้าหมายถึงการจ่ายค่าจ้างสำหรับครึ่งเดือนที่ทำงานจริงโดยพนักงานเต็มเวลาขององค์กร” จากนี้หลายคนสรุปว่าคำชี้แจงเหล่านี้เกี่ยวข้องกับวิธีการคำนวณเพื่อกำหนดจำนวนค่าจ้างในช่วงครึ่งแรกของเดือนเท่านั้น กระทรวงการคลังคิดอย่างไรกับเรื่องนี้?

จากแหล่งข้อมูลที่เชื่อถือได้

หัวหน้าภาควิชาระบบภาษีพิเศษของกรมภาษีและนโยบายภาษีศุลกากรของกระทรวงการคลังของรัสเซีย

“ผู้เรียบง่ายที่มีวัตถุประสงค์ในการเก็บภาษี “รายได้ลบค่าใช้จ่าย” สามารถรวมค่าแรงเป็นค่าใช้จ่ายในลักษณะที่กำหนดโดยศิลปะ 255 เอ็นเค อาร์ เอฟ ย่อย 6 ข้อ 1 ข้อ 2 ข้อ 346.16 รหัสภาษีของสหพันธรัฐรัสเซีย- ตามบทความนี้ ต้นทุนค่าแรงรวมถึงเงินคงค้างใด ๆ ให้กับพนักงานตามที่กฎหมายของสหพันธรัฐรัสเซียกำหนดไว้ ข้อตกลงแรงงาน (สัญญา) และ (หรือ) ข้อตกลงร่วม ในแบบย่อ ต้นทุนค่าแรงจะถูกรับรู้หลังจากจ่ายจริงแล้ว ส ย่อย 1 รายการ 2 ศิลปะ 346.17 รหัสภาษีของสหพันธรัฐรัสเซีย.

ดังนั้นเงินเดือนสำหรับครึ่งแรกของเดือน (โดยไม่คำนึงถึงวิธีการคำนวณ: ตามเวลาที่ทำงานจริงหรือไม่คำนึงถึง - เป็นเปอร์เซ็นต์ของเงินเดือนหรือในจำนวนคงที่) จึงถูกรับรู้เป็นแบบง่าย ค่าใช้จ่ายของพนักงานในวันที่ชำระเงินจากเครื่องบันทึกเงินสดหรือโอนเข้าบัญชีของพนักงาน”

ตัวเลือก 2 เงินเดือนสำหรับครึ่งแรกของเดือนจะรับรู้เป็นค่าใช้จ่ายในวันสุดท้ายของเดือน

ตัวเลือกการบัญชีนี้ใช้กันอย่างแพร่หลายโดยตัวลดความซับซ้อนที่ใช้วิธีการ "ล่วงหน้า" ในการคำนวณเงินเดือนสำหรับครึ่งแรกของเดือน บางคนชอบมันเพราะเป็นนิสัย และคนอื่นๆ เชื่อว่าการค้างค่าจ้างจะเกิดขึ้นหลังจากค่าจ้างเพิ่มขึ้น ณ สิ้นเดือนเท่านั้น ซึ่งหมายความว่าจะไม่มีการพูดถึงเรื่องการจ่ายค่าจ้างจนกว่าจะถึงวันนั้น

อย่างที่คุณเห็น ผู้เชี่ยวชาญจากกระทรวงการคลังรัสเซียให้ไฟเขียวแก่การใช้ตัวเลือกการบัญชีแรก แต่นี่หมายความว่าตัวเลือกที่สองนั้นผิดกฎหมายหรือไม่? เราตัดสินใจชี้แจงกับฝ่ายการเงินว่าหนังสือจะถือว่ากรอกไม่ถูกต้องหรือไม่หากเงินเดือนสำหรับครึ่งแรกของเดือนแสดงเป็นค่าใช้จ่ายในวันสุดท้ายของเดือน นี่คือคำตอบที่เราได้รับ

จากแหล่งข้อมูลที่เชื่อถือได้

“ ในความคิดของฉัน การทำให้วัตถุภาษีง่ายขึ้น "รายได้ลบค่าใช้จ่าย" สามารถสะท้อนถึงจำนวนเงินเดือนที่จ่ายสำหรับครึ่งแรกของเดือนในบัญชีรายได้และค่าใช้จ่ายและตอนสิ้นเดือน

ดังนั้นหากการจ่ายเงินเดือนส่วนแรกและส่วนที่สองของเดือนและการโอนภาษีเงินได้บุคคลธรรมดาเกิดขึ้นภายในหนึ่งเดือน ค่าใช้จ่ายค่าจ้างทั้งหมดจะแสดงเพียงครั้งเดียวตลอดทั้งเดือน หลายรายการหรือหนึ่งรายการสำหรับจำนวนเงินทั้งหมด - ระบุรายละเอียดของเอกสารการชำระเงินทั้งหมด”

กระทรวงการคลังของรัสเซีย

อย่างที่คุณเห็นทั้งสองตัวเลือกในการรับรู้เงินเดือน "ล่วงหน้า" เป็นค่าใช้จ่ายมีสิทธิ์ที่จะมีชีวิตอยู่ ซึ่งหมายความว่าคุณมีอิสระที่จะเลือกตัวเลือกที่สะดวกกว่าสำหรับคุณ

สมุดบัญชีรายรับและรายจ่ายเป็นทะเบียนภาษีที่สำคัญที่ใช้ในการบันทึกธุรกรรมทางธุรกิจและกำหนดผลลัพธ์ของกิจกรรมทางธุรกิจของตัวย่อ

หลังจากอ่านบทความนี้แล้ว คุณ:

- เรียนรู้วิธีใช้รายงานสากลเพื่อตรวจสอบความถูกต้องของการกรอกค่าแรง ภาษี และเงินสมทบ และกำหนดการดำเนินการที่ต้องดำเนินการเพื่อให้ต้นทุนเหล่านี้สะท้อนให้เห็นใน KUDiR

- รับลิงค์การตั้งค่าสำเร็จรูปเพื่อใช้ในโปรแกรมของคุณ

เกิดข้อผิดพลาดในการกรอกค่าใช้จ่ายในค่าตอบแทน KUDiR

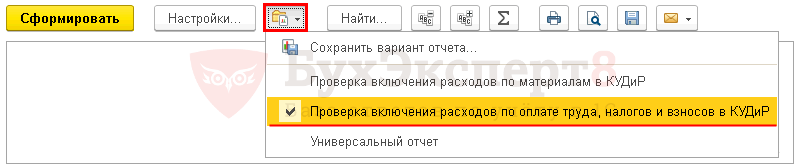

โปรแกรม 1C รองรับการเติมรายงานให้สมบูรณ์โดยอัตโนมัติ บัญชีรายได้และค่าใช้จ่ายของระบบภาษีแบบง่าย : บทที่ รายงาน - ระบบภาษีแบบง่าย - บัญชีรายได้และค่าใช้จ่ายของระบบภาษีแบบง่าย- บางครั้งสถานการณ์เกิดขึ้นเมื่อกรอกข้อมูลในรายงานไม่ถูกต้อง ข้อมูลหายไปหรือแสดงไม่ถูกต้อง ในเวลาเดียวกัน รายงานไม่ได้ให้ "คำอธิบาย" ใด ๆ และไม่มีความชัดเจนโดยสิ้นเชิงว่าจะค้นหาข้อผิดพลาดจากที่ใด

ในการตรวจสอบข้อมูลเกี่ยวกับค่าใช้จ่ายเงินเดือนที่ไม่ได้รับการยอมรับ เราจะใช้การตั้งค่าของรายงานสากลสำหรับค่าใช้จ่ายภายใต้การลงทะเบียนระบบภาษีแบบง่าย

การตั้งค่ารายงานสากล

รายงานสากลของโปรแกรมอยู่ในส่วนนี้ รายงาน - รายงานมาตรฐาน - รายงานสากล.

การกรอกส่วนหัวของรายงาน

ในส่วนหัวของรายงาน โปรดระบุ:

- ระยะเวลา- ระยะเวลาในการจัดทำรายงาน

- ทะเบียนสะสม - ประเภทของแหล่งข้อมูล

- ค่าใช้จ่ายภายใต้ระบบภาษีแบบง่าย - ชื่อของทะเบียนที่เก็บข้อมูลการยอมรับค่าใช้จ่ายของระบบภาษีแบบง่าย

- ยอดคงเหลือและการหมุนเวียน - ลงทะเบียนข้อมูล ค่าใช้จ่ายภายใต้ระบบภาษีแบบง่าย .

การตั้งค่ารายงาน

เปิดการตั้งค่ารายงานโดยใช้ปุ่ม การตั้งค่า- เลือก ดู - ขั้นสูง.

สำหรับรายงาน ตรวจสอบการรวมค่าแรง ภาษี และเงินสมทบเข้า KUDiRกรอกแท็บ:

- การเลือก ;

- ฟิลด์และการเรียงลำดับ ;

- โครงสร้าง .

แท็บแท็กเกิล

บนแท็บ การเลือกโดยปุ่ม เพิ่ม การเลือก โปรดระบุ:

- บรรทัดที่ 1:

- สนาม - ประเภทของการบริโภค, เงื่อนไข - ในรายการ, ความหมาย - เงินเดือน; ภาษี (เงินสมทบ).

โดยปุ่ม แสดงเลือกคำสั่งแสดง ในส่วนหัวของรายงาน.

แท็บเสร็จสมบูรณ์ การเลือกดังต่อไปนี้:

ฟิลด์และการเรียงลำดับแท็บ

บนแท็บ ฟิลด์และการเรียงลำดับ นอกเหนือจากตัวบ่งชี้ปุ่มเริ่มต้น เพิ่มตั้งค่าตัวบ่งชี้ต่อไปนี้:

- นายทะเบียน .

ใช้ลูกศรขึ้นและลงเพื่อจัดเรียงฟิลด์ตามลำดับ หากต้องการแบบฟอร์มรายงานที่มีขนาดกะทัดรัดยิ่งขึ้น ให้ปล่อยช่องทำเครื่องหมายไว้เฉพาะตัวบ่งชี้ต่อไปนี้:

- การสะท้อนกลับใน NU;

- นายทะเบียน;

- จำนวนเงินเริ่มต้น ส่วนที่เหลือ;

- จำนวนใบเสร็จรับเงิน;

- จำนวนค่าใช้จ่าย;

- จำนวนคอน ส่วนที่เหลือ .

ในหน้าต่าง การเรียงลำดับโดยปุ่ม เพิ่มระบุระบบการเรียงลำดับข้อมูลในรายงาน:

- องค์ประกอบการไหล -จากน้อยไปมาก;

- ประเภทของการบริโภค -จากน้อยไปมาก.

แท็บโครงสร้าง

โครงสร้างรายงานเบื้องต้นประกอบด้วยบันทึกโดยละเอียดเท่านั้น หากต้องการสร้างโครงสร้างรายงานของคุณเอง ให้ลบการตั้งค่าเริ่มต้นออกจากปุ่ม ลบ .

โดยปุ่ม เพิ่มกำหนดเขตข้อมูลที่จะจัดกลุ่มดังแสดงในรูป

การสร้างรายงาน

โดยปุ่ม รูปร่าง รายงานจะถูกสร้างขึ้นตามแบบฟอร์มที่ระบุโดยการตั้งค่า

จากรายงานเราจะตรวจสอบการปฏิบัติตามเงื่อนไข - เงินเดือน:

- ค้างจ่าย;

- จ่าย;

- ได้รับการยอมรับจาก NU

ดังที่เห็นได้จากรายงานแม้ว่าพนักงานของ Kalinina S.V. ค่าจ้างเกิดขึ้นและจ่ายแล้ว ไม่เป็นไปตามเงื่อนไขที่สามในการรวมค่าใช้จ่ายในการจ่ายค่าจ้างในค่าใช้จ่ายของระบบภาษีแบบง่าย: คอลัมน์ การสะท้อนกลับใน NU - ไม่ยอมรับ- ข้อผิดพลาดอยู่ในข้อมูลที่ระบุสำหรับ Kalinina S.V. วิธีสะท้อนรายจ่ายเงินเดือนในระบบบัญชีภาษี

โดยการเปลี่ยนแปลง ภาพสะท้อนในระบบภาษีแบบง่าย และการผ่านรายการเอกสารการรับและการชำระเงินอีกครั้ง รายงานจะสร้างข้อมูลที่ถูกต้อง:

- ภาพสะท้อนในระบบภาษีแบบง่าย - ได้รับการยอมรับ.

ดังนั้นค่าใช้จ่ายเงินเดือนของ Kalinina S.V. จะแสดงอยู่ใน KUDiR เป็นเวลา 1 ไตรมาส 2018

ตามรายงานที่ตรวจสอบแล้ว เป็นเรื่องง่ายที่จะค้นหาสาเหตุที่ค่าแรง ภาษี และเงินสมทบไม่รวมอยู่ใน KUDIR และกำหนดสิ่งที่ต้องทำเพื่อแก้ไขสถานการณ์

เพื่อหลีกเลี่ยงไม่ให้ต้องกำหนดค่ารายงานอีกครั้งในแต่ละครั้ง บุคห์ผู้เชี่ยวชาญ8แนะนำให้บันทึกการตั้งค่าใน 1C โดยใช้ปุ่ม บันทึกตัวเลือกรายงาน .

หลังจากป้อนชื่อการตั้งค่าแล้ว เช่น ตรวจสอบการรวมค่าแรง ภาษี และเงินสมทบเข้า KUDiRคุณไม่จำเป็นต้องตั้งค่ารายงานอีกครั้งทุกครั้ง โดยปุ่ม เลือกการตั้งค่า เพียงอ้างอิงถึงการตั้งค่าที่บันทึกไว้

ผู้เสียภาษีทุกคนที่ใช้ระบบภาษีแบบง่าย (STS) จะต้องเก็บบัญชีรายได้และค่าใช้จ่าย (KUDiR) หากคุณไม่ทำเช่นนี้หรือกรอกไม่ถูกต้อง คุณอาจต้องเสียค่าปรับจำนวนมาก (มาตรา 120 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หนังสือเล่มนี้ได้รับการพิมพ์และส่งไปยังสำนักงานสรรพากรตามคำขอ ต้องเย็บและติดหมายเลข

ก่อนที่คุณจะเริ่มสร้างสมุดบัญชีรายรับและรายจ่ายใน 1C 8.3 ให้ตรวจสอบการตั้งค่าโปรแกรม หากคุณมีปัญหากับการสร้าง KUDiR และค่าใช้จ่ายบางอย่างไม่รวมอยู่ในหนังสือ ให้ตรวจสอบการตั้งค่าอย่างละเอียดอีกครั้ง ปัญหาส่วนใหญ่อยู่ที่นี่

สมุดบัญชีรายได้และค่าใช้จ่าย 1C 8.3 อยู่ที่ไหน ในเมนู "หลัก" เลือกส่วน "การตั้งค่า"

คุณจะเห็นรายการนโยบายการบัญชีที่กำหนดค่าตามองค์กร เปิดตำแหน่งที่คุณต้องการ

ในแบบฟอร์มการตั้งค่านโยบายการบัญชีที่ด้านล่างสุดให้คลิกที่ไฮเปอร์ลิงก์ "ตั้งค่าภาษีและรายงาน"

ในตัวอย่างของเรา เลือกระบบภาษี "แบบง่าย (รายได้ลบค่าใช้จ่าย)"

ตอนนี้คุณสามารถไปที่ส่วน "STS" ของการตั้งค่านี้และกำหนดขั้นตอนในการรับรู้รายได้ นี่คือที่ที่ระบุว่าธุรกรรมใดลดฐานภาษี หากคุณมีคำถามว่าเหตุใดค่าใช้จ่ายจึงไม่รวมอยู่ในบัญชีค่าใช้จ่ายและรายได้ใน 1C ให้ดูที่การตั้งค่าเหล่านี้ก่อน

บางรายการไม่สามารถยกเลิกการเลือกได้เนื่องจากจำเป็นต้องกรอก การตั้งค่าสถานะที่เหลือสามารถตั้งค่าได้ตามข้อมูลเฉพาะขององค์กรของคุณ

หลังจากตั้งค่านโยบายการบัญชีแล้ว เรามาตั้งค่าการพิมพ์ของ KUDiR กันต่อ ในการดำเนินการนี้ในเมนู "รายงาน" เลือกส่วน "บัญชีรายได้และค่าใช้จ่าย STS" ของส่วน "STS"

แบบฟอร์มรายงานบัญชีแยกประเภทจะเปิดต่อหน้าคุณ คลิกที่ปุ่ม "แสดงการตั้งค่า"

หากคุณต้องการให้รายละเอียดบันทึกของรายงานที่ได้รับ ให้เลือกช่องที่เหมาะสม เป็นการดีกว่าที่จะชี้แจงการตั้งค่าที่เหลือกับสำนักงานสรรพากรของคุณโดยได้เรียนรู้ข้อกำหนดสำหรับลักษณะที่ปรากฏของ KUDiR ข้อกำหนดเหล่านี้อาจแตกต่างกันระหว่างการตรวจสอบ

กรอก KUDiR ใน 1C: การบัญชี 3.0

นอกเหนือจากการตั้งค่าที่ถูกต้อง ก่อนที่จะสร้าง KUDiR จำเป็นต้องดำเนินการทั้งหมดให้เสร็จสิ้นเพื่อปิดเดือนและตรวจสอบความถูกต้องของลำดับของเอกสาร ค่าใช้จ่ายทั้งหมดจะรวมอยู่ในรายงานนี้หลังจากชำระเงินแล้ว

สมุดบัญชี D&R ถูกสร้างขึ้นโดยอัตโนมัติและเป็นรายไตรมาส ในการดำเนินการนี้ คุณต้องคลิกที่ปุ่ม "สร้าง" ในแบบฟอร์มที่เราเพิ่งทำการตั้งค่า

สมุดรายได้และรายจ่ายประกอบด้วย 4 ส่วน:

- ส่วนที่ 1ส่วนนี้สะท้อนถึงรายได้และค่าใช้จ่ายทั้งหมดสำหรับรอบระยะเวลารายงานรายไตรมาสโดยคำนึงถึงลำดับเหตุการณ์

- บทครั้งที่สองส่วนนี้จะกรอกเฉพาะในกรณีที่ระบบภาษีแบบง่ายคือ "รายได้ลบค่าใช้จ่าย" ประกอบด้วยต้นทุนทั้งหมดสำหรับสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน

- บทสาม.ซึ่งรวมถึงการสูญเสียที่ทำให้ฐานภาษีลดลง

- บทIV.ส่วนนี้แสดงจำนวนเงินที่ลดหย่อนภาษี เช่น เบี้ยประกันสำหรับพนักงาน เป็นต้น

หากคุณกำหนดค่าทุกอย่างถูกต้องแล้ว KUDiR จะถูกสร้างขึ้นอย่างถูกต้อง

การปรับด้วยตนเอง

หาก KUDiR ไม่ได้กรอกทุกประการตามที่คุณต้องการ คุณสามารถแก้ไขรายการได้ด้วยตนเอง ในการดำเนินการนี้ ในเมนู "การดำเนินงาน" เลือก "รายการสมุดรายรับและรายจ่ายของ STS"

ในแบบฟอร์มรายการที่เปิดขึ้น ให้สร้างเอกสารใหม่ ในส่วนหัวของเอกสารใหม่ให้กรอกองค์กร (หากมีหลายรายการในโปรแกรม)

เอกสารนี้มีสามแท็บ แท็บแรกแก้ไขรายการในส่วน I แท็บที่สองและสามอยู่ในส่วนที่ II

หากจำเป็น ให้ป้อนข้อมูลที่จำเป็นในเอกสารนี้ หลังจากนี้ KUDiR จะถูกสร้างขึ้นโดยคำนึงถึงข้อมูลเหล่านี้

การวิเคราะห์สถานะทางบัญชี

รายงานนี้สามารถช่วยให้คุณตรวจสอบด้วยสายตาว่ากรอกสมุดรายได้และค่าใช้จ่ายถูกต้องหรือไม่ หากต้องการเปิด ให้เลือก “การวิเคราะห์ทางบัญชีตามระบบภาษีแบบง่าย” ในเมนู “รายงาน”

หากโปรแกรมเก็บบันทึกสำหรับหลายองค์กร คุณจะต้องเลือกส่วนหัวของรายงานที่ต้องการรายงาน กำหนดระยะเวลาและคลิกที่ปุ่ม "สร้าง"

รายงานแบ่งออกเป็นบล็อก คุณสามารถคลิกที่แต่ละรายการและรับรายละเอียดจำนวนเงินได้

เหตุใดเงินเดือนจึงไม่รวมอยู่ใน KUDiR (เงินเดือนจะคงอยู่ในโปรแกรมภายนอก) ต้องทำอย่างไรเพื่อให้แน่ใจว่าบริการใดๆ จะไม่กลายเป็นค่าใช้จ่าย? จะวิเคราะห์ KUDiR โดยใช้รายงาน "การวิเคราะห์การบัญชีตามระบบภาษีแบบง่าย" ได้อย่างไร?

ตามศิลปะ มาตรา 346.24 ของรหัสภาษีของสหพันธรัฐรัสเซีย ผู้เสียภาษีทั้งหมดที่ใช้ระบบภาษีแบบง่ายจะต้องรักษาบัญชีรายได้และค่าใช้จ่าย (KUDiR) แบบฟอร์มและขั้นตอนการกรอก KUDiR ได้รับการจัดตั้งขึ้นตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 22 ตุลาคม 2555 ฉบับที่ 135n

ลองพิจารณาปัญหาเหล่านี้โดยใช้ตัวอย่างของอินเทอร์เฟซการกำหนดค่า "การบัญชีองค์กร" เวอร์ชัน 3.0 "แท็กซี่" โดยมีเงื่อนไขว่าการบัญชีเงินเดือนจะคงอยู่ในโปรแกรมภายนอก

องค์กรและผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีแบบง่ายเมื่อคำนวณภาษีเดี่ยวสามารถลดรายได้ที่ต้องเสียภาษีตามจำนวนค่าใช้จ่ายที่มุ่งจ่ายให้กับพนักงาน แต่มีเงื่อนไขว่าพวกเขาใช้ "รายได้ที่ลดลงตามจำนวนค่าใช้จ่าย" เป็นวัตถุทางภาษี (ข้อ 6 ของมาตรา 346.16 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

หากการบัญชีเชิงวิเคราะห์ของการชำระหนี้กับบุคลากรสำหรับค่าจ้างโดยพนักงานถูกปิดใช้งานในการกำหนดค่า (สวิตช์ "สรุป" ถูกเลือกสำหรับพนักงานทุกคนในแบบฟอร์ม "การตั้งค่าพารามิเตอร์การบัญชี" บนแท็บ "การชำระหนี้กับบุคลากร") จากนั้น ค่าใช้จ่ายเงินเดือนสำหรับ วัตถุประสงค์ของระบบภาษีแบบง่ายไม่ได้รับการยอมรับโดยอัตโนมัติ

ดังนั้นจึงต้องป้อนค่าใช้จ่ายเหล่านี้ด้วยตนเองใน KUDiR ในการดำเนินการนี้ บนแท็บ "การดำเนินงาน" ในส่วน "STS" ให้เลือก "รายการบัญชี STS สำหรับรายได้และค่าใช้จ่ายทางบัญชี"

ในหน้าต่าง "รายการสมุดรายได้และค่าใช้จ่าย STS" คุณต้องคลิกปุ่ม "สร้าง"

หน้าต่าง "บันทึกบัญชีรายได้และค่าใช้จ่าย (การสร้าง)" จะเปิดขึ้น โดยคุณจะต้องสะท้อนค่าใช้จ่ายกับบุคลากรเป็นค่าจ้าง ในการดำเนินการนี้บนแท็บ "รายได้และค่าใช้จ่าย" คลิกที่ปุ่ม "เพิ่ม" และกรอกข้อมูลในช่องที่เหมาะสม จากนั้นคุณต้องคลิกปุ่ม "โพสต์และปิด" ต้นทุนบุคลากรสำหรับค่าตอบแทนจะแสดงใน KUDiR

ยังมีอีกวิธีหนึ่ง เนื่องจากการกำหนดค่าจัดให้มีการบัญชีเชิงวิเคราะห์ของการชำระหนี้กับบุคลากรสำหรับค่าจ้างโดยพนักงานเท่านั้น คุณสามารถสร้างพนักงานที่มีเงื่อนไขและตัดค่าใช้จ่ายให้เขาได้ (ระบุพนักงานคนนี้ในบัญชีที่ 70 ในการวิเคราะห์ (บัญชีย่อย) เมื่อดาวน์โหลดจากภายนอก โปรแกรม).

ในแบบฟอร์ม "การตั้งค่าพารามิเตอร์การบัญชี" บนแท็บ "การชำระหนี้กับบุคลากร" ให้ตั้งค่าสวิตช์ในการบัญชีของการชำระหนี้กับบุคลากรเป็นสวิตช์ "สำหรับพนักงานแต่ละคน"

ในเอกสาร "การถอนเงินสด" คุณต้องระบุประเภทของธุรกรรม "การจ่ายค่าจ้างให้กับพนักงาน" ผู้รับคือพนักงานที่มีเงื่อนไข หลังจากผ่านรายการเอกสารใน KUDiR แล้ว การชำระค่าจ้างกับบุคลากรจะสะท้อนให้เห็นโดยอัตโนมัติ

มาดูคำถามที่สองกัน การให้บริการในโปรแกรมแสดงอยู่ในเอกสาร "ใบเสร็จรับเงิน (พระราชบัญญัติ, ใบแจ้งหนี้)" สำหรับประเภทของธุรกรรม "บริการ (พระราชบัญญัติ)"

ในหน้าต่าง "การรับบริการ: พระราชบัญญัติ (การสร้าง)" ที่เปิดขึ้นในส่วนหัวของเอกสารคุณจะต้องระบุองค์กร - ผู้รับบริการผู้ขายคู่สัญญาและข้อตกลงของเขา

เพื่อสะท้อนถึงบริการที่ไม่รวมอยู่ในค่าใช้จ่ายของ KUDiR นั่นคือไม่ได้รับการยอมรับเพื่อวัตถุประสงค์ในการกำหนดฐานภาษีสำหรับภาษีที่ชำระที่เกี่ยวข้องกับการใช้ระบบภาษีแบบง่ายจำเป็นต้องมีใน "บัญชี แท็บ " ในแอตทริบิวต์ค่าใช้จ่ายเพื่อวัตถุประสงค์ในการชำระภาษีที่เกี่ยวข้องกับแอปพลิเคชัน USN "ค่าใช้จ่าย (NU)" ระบุว่า "ไม่ยอมรับ"

รายงาน "การวิเคราะห์การบัญชีภาษีตามระบบภาษีแบบง่าย" มีวัตถุประสงค์เพื่อวิเคราะห์และตรวจสอบโครงสร้างรายได้และค่าใช้จ่ายของการบัญชีภาษีตามระบบภาษีแบบง่าย ในการสร้างรายงานนี้ คุณต้องเลือกรายการ "การวิเคราะห์ทางบัญชีตามระบบภาษีแบบง่าย" ในส่วน "รายงาน" ของแผง "การวิเคราะห์ทางบัญชี"

ในการดำเนินการวิเคราะห์ คุณจะต้องเลือกช่วงเวลา การจัดระเบียบในแบบฟอร์มรายงาน และคลิกที่ปุ่ม "สร้างรายงาน"

รายงานประกอบด้วยรูปแบบทั่วไปของฐานภาษีและคำอธิบายของแต่ละช่วงของโครงการนี้ ข้อมูลรายงานจะจัดกลุ่มตามประเภทรายได้ทางด้านขวาและค่าใช้จ่ายทางด้านซ้าย

ข้อมูลรายได้ที่ได้รับในรายงานแบ่งตามประเภท:

- ใบเสร็จรับเงินจากลูกค้า

- รายได้จากการขายปลีก

- ใบเสร็จรับเงินจากตัวแทนค่านายหน้า;

- ค่าตอบแทนคอมมิชชั่น

- การคืนเงินทดรองให้กับผู้ซื้อ (ลดจำนวนรายได้ที่ได้รับตามวรรค 3 ของมาตรา 346.17 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย)

- แลกเปลี่ยนความแตกต่าง

- รายได้ที่บันทึกด้วยตนเอง

ข้อมูลเกี่ยวกับค่าใช้จ่ายที่รับรู้ในรายงานแบ่งตามประเภท:

- สินค้าและวัสดุ

- ค่าใช้จ่ายเพิ่มเติมสำหรับการได้มาซึ่งรายการสินค้าคงคลัง

- บริการของบริษัทบุคคลที่สาม

- ค่าใช้จ่ายในอนาคต

- การกลับรายการภาษีมูลค่าเพิ่มจากงวดก่อนหน้า

- เงินเดือน;

- ภาษี เงินสมทบ และภาษีเงินได้บุคคลธรรมดา

- ค่าใช้จ่ายแบบกระจาย (STS/UTII);

- ค่าใช้จ่ายอื่น ๆ

หากต้องการรับรายงานเกี่ยวกับวิธีการรับรายได้หรือค่าใช้จ่ายที่กำหนด คุณต้องคลิกที่เซลล์ของตัวบ่งชี้ที่เกี่ยวข้อง

ตัวอย่างเช่นสำหรับตัวบ่งชี้รายได้ที่ได้รับ "ใบเสร็จรับเงินจากลูกค้า" รายงานจะแสดงพร้อมข้อมูลเกี่ยวกับผู้ที่ได้รับเงินเข้าบัญชีกระแสรายวันและเอกสารใดที่สะท้อนถึงธุรกรรมการรับสินค้าในฐานข้อมูล ข้อมูลจะถูกนำเสนอโดยจัดกลุ่มตามคู่สัญญา

หากต้องการทราบว่าเอกสารใดที่ใช้ในการบัญชีภาษีเพื่อวัตถุประสงค์ของระบบภาษีแบบง่ายจำนวนรายได้ที่เกี่ยวข้องจึงสะท้อนให้เห็นคุณต้องคลิกที่ใบเสร็จรับเงินที่เกี่ยวข้อง

สำหรับตัวบ่งชี้ค่าใช้จ่ายที่รับรู้ "สินค้าและวัสดุ" รายงานจะแสดงค่าใช้จ่ายในรูปแบบของต้นทุนสินค้าคงคลังและจำนวนภาษีมูลค่าเพิ่มที่เกี่ยวข้องที่รับรู้เมื่อกำหนดฐานภาษีในช่วงเวลาที่สร้างรายงาน

ข้อมูลจะถูกนำเสนอโดยจัดกลุ่มตามประเภทของสินค้าคงคลังและหน่วยผลิตภัณฑ์เฉพาะ

สำหรับแต่ละรายการในรายงานนี้ สามารถรับข้อมูลโดยละเอียดเกี่ยวกับการวิเคราะห์การรับรู้ค่าใช้จ่ายได้ นำเสนอในรูปแบบของแผนภาพ "การวิเคราะห์การรับรู้ค่าใช้จ่ายตามรายการ" และตาราง "ภาพสะท้อนของธุรกรรมในการบัญชีภาษี"

จากรายงานนี้คุณสามารถไปที่เอกสารในระหว่างที่ธุรกรรมที่เกี่ยวข้อง "มีค่าใช้จ่าย" แสดงในการบัญชีภาษีเพื่อวัตถุประสงค์ของระบบภาษีแบบง่ายโดยคลิกที่ค่าใช้จ่ายที่เกี่ยวข้อง

เราจึงได้ตรวจสอบประเด็นสำคัญและบ่อยครั้งที่องค์กรและผู้ประกอบการรายบุคคลที่ใช้ระบบภาษีแบบง่ายต้องเผชิญ และยังได้ตรวจสอบรายงาน “การวิเคราะห์การบัญชีภาษีภายใต้ระบบภาษีแบบง่าย” ซึ่งคุณสามารถวิเคราะห์โครงสร้างรายได้และ ค่าใช้จ่ายในการบัญชีภาษีตามระบบภาษีแบบง่าย

เวอร์นิโกโรวา โอลก้า

ที่ปรึกษา บริษัท ANT-HILL

นักบัญชีที่มีองค์กรอยู่ในระบบภาษีแบบง่ายบ่นเป็นระยะว่า KUDiR ใน 1C Accounting 3.0 กรอกไม่ถูกต้อง มันเกิดขึ้นที่รายการจากงบดุลไม่สิ้นสุดในบัญชีรายได้และค่าใช้จ่ายตามที่คาดไว้ สิ่งพิมพ์จะหารือเกี่ยวกับข้อผิดพลาดที่พบบ่อยที่สุดที่เกิดขึ้นเมื่อรักษาระบบภาษีแบบง่ายใน 1C Accounting 3.0 และเสนอการประมวลผล 1C เพื่อแก้ไขข้อผิดพลาดทางบัญชีภาษีแบบง่าย

เพื่อเชื่อมโยงคำศัพท์เฉพาะทางของนักบัญชีและโปรแกรมเมอร์เพื่อสื่อสารด้วยภาษากลาง ฉันจะขอชี้แจงดังนี้

- วัตถุแพลตฟอร์ม 1C "ทะเบียนการบัญชี" เก็บรายการบัญชี รายงานหลักที่ใช้รายการบัญชีคือ "งบดุลการหมุนเวียน" ดังนั้นเงื่อนไข " ข้อมูลการลงทะเบียนทางบัญชี" และ " ข้อมูลงบดุล“สะท้อนถึงแก่นแท้ประการหนึ่ง

- กูดิอาร์- อักษรย่อของ " สมุดรายรับและรายจ่าย“ ซึ่งดำเนินการโดยองค์กรและผู้ประกอบการที่มีระบบภาษีแบบง่ายสำหรับการคำนวณฐานภาษี ตามหนังสือ จะมีการจ่ายภาษีตามอัตราภาษี: 6% ของฐานภาษี (รายได้เท่านั้น) หรือ 15% ของฐานภาษี (รายได้ - ค่าใช้จ่าย)

เพื่อให้เข้าใจปัญหาอย่างชัดเจน มาดูสาเหตุของการเกิดข้อผิดพลาดของระบบภาษีแบบง่ายใน 1C Accounting 3.0

สาเหตุหลักของข้อผิดพลาดทางบัญชีของระบบภาษีแบบง่ายใน 1C Accounting 3.0

ในความเป็นจริงมีเหตุผลไม่มากนักและทั้งหมดเกี่ยวข้องกับความเข้าใจผิดในการดำเนินงานของกลไกการบัญชีต้นทุน 1C ผู้ใช้สหาย รายการในสมุดรายได้และค่าใช้จ่ายนั้นไม่ได้ขึ้นอยู่กับข้อมูลของการลงทะเบียนทางบัญชี (งบดุลการหมุนเวียน) แต่เป็นไปตามข้อมูลจากการลงทะเบียนที่แตกต่างกันโดยสิ้นเชิง

เลยอยากจะเขียนเป็นตัวหนาอีกครั้งว่า

จำนวนเงินที่รวมอยู่ใน KUDiR ไม่ได้นำมาจากทะเบียนการบัญชีหรืองบดุล แต่จะรวมอยู่ในการลงทะเบียนแยกต่างหาก 1C Accounting 3.0

เราจะดูการลงทะเบียนทั้งหมดนี้ด้านล่าง และฉันให้ความสำคัญกับปัญหานี้มากเพราะว่า

เมื่อรักษาระบบภาษีที่เรียบง่ายใน 1C Accounting 3.0 แนะนำการดำเนินการด้วยตนเองพร้อมการปรับเปลี่ยน ทะเบียนบัญชีเท่านั้น(จำนวนเงินในงบดุล) โดยไม่ต้องปรับการลงทะเบียนระบบภาษีแบบง่ายคุณ คุณกำลังทำผิดพลาด 100%!!!

หลังจากเข้าสู่ธุรกรรมด้วยตนเอง ข้อมูลจะถูกต้องในงบดุล แต่การชดเชยค่าใช้จ่ายดำเนินการไม่ถูกต้อง! ดังนั้นหากคุณต้องการแก้ไขบางอย่างในเรื่องค่าจ้าง ภาษี สินค้า ให้ปรึกษาผู้ที่รู้วิธีแก้ไขอย่างถูกต้องใน 1C Accounting 3.0 เมื่อทำเช่นนี้ คุณจะได้รับประโยชน์จากการประหยัดเวลาและความกังวลในอนาคตเมื่อส่งรายงานในที่สุด

ปัญหารุนแรงขึ้นอีกเนื่องจากความจริงที่ว่ารอบระยะเวลาบัญชีถูกปิดหลังจากรอบระยะเวลารายงานและการแก้ไขข้อผิดพลาดในช่วงปิดอาจนำไปสู่ความแตกต่างระหว่างรายงานที่ส่งมาและข้อมูล 1C ดังนั้นเมื่อกรอก KUDiR ใน 1C Accounting 3.0 ไม่ถูกต้อง วิธีแก้ไขที่ถูกต้องเพียงอย่างเดียวคือแก้ไขข้อมูลเมื่อเริ่มต้นช่วงเปิดและทำการผ่านรายการเอกสารทั่วไปอีกครั้งอันเป็นผลมาจากสมุดบัญชีรายได้ที่ถูกต้องและ ควรจัดทำค่าใช้จ่าย

ฉันจะแสดงวิธีดำเนินการด้วยตนเองด้านล่างในบทความนี้ และตอนนี้เราจะดูการตั้งค่านโยบายการบัญชีตามระบบภาษีแบบง่ายเนื่องจากบางครั้ง KUDiR ใน 1C Accounting 3.0 กรอกไม่ถูกต้องเนื่องจากการตั้งค่านโยบายการบัญชีไม่ถูกต้อง

การตั้งค่านโยบายการบัญชีตามระบบภาษีแบบง่ายใน 1C Accounting 3.0

การตั้งค่านโยบายการบัญชีตามระบบภาษีแบบง่ายได้รับการตั้งค่าก่อนเริ่มการบัญชีและตามทฤษฎีแล้วจะไม่เปลี่ยนแปลงในระหว่างปี

หากต้องการเปลี่ยนแปลงนโยบายการบัญชีภายใต้ระบบภาษีแบบง่ายให้ถูกต้องในช่วงกลางปีหลังจากการเปลี่ยนแปลงจำเป็นต้องผ่านรายการเอกสารทั้งหมดใหม่ตั้งแต่ต้นปี

เพื่อศึกษาวิธีการแก้ไขการบัญชีภายใต้ระบบภาษีแบบง่ายเมื่อกรอก KUDiR ใน 1C Accounting 3.0 ไม่ถูกต้องเราจะสร้างองค์กรใหม่ในไดเรกทอรี "องค์กร" - ผู้ประกอบการแต่ละราย - พร้อมระบบภาษีแบบง่าย 15% ในการ์ด เราจะกรอกรายละเอียดพื้นฐานด้วยตนเองหรือใช้ TIN หากมีการเชื่อมต่อบริการ Counterparty 1C หลังจากกรอกแล้วเราก็ดำเนินการตั้งค่าระบบภาษีเพื่อระบุว่าองค์กรมีระบบภาษี แบบย่อ (รายได้หักค่าใช้จ่าย).

การตั้งค่าที่สำคัญที่สุดของระบบภาษีแบบง่ายใน 1C Accounting 3.0 อยู่ที่แท็บที่สอง "STS"

ในแท็บนี้ สำหรับค่าใช้จ่ายระบบภาษีแบบง่ายแต่ละชนิด คุณสามารถตั้งค่าลำดับการรับรู้ได้ เหตุการณ์การรับรู้ค่าใช้จ่ายที่ประดิษฐานอยู่ในกฎหมายจะถูกระบุโดยช่องทำเครื่องหมายโดยไม่มีความเป็นไปได้ที่จะลบออก แต่ละองค์กรตัดสินใจว่าจะคำนึงถึงเหตุการณ์ที่อาจมีการเปลี่ยนแปลงหรือไม่เมื่อรับรู้ค่าใช้จ่ายโดยทำเครื่องหมายหรือยกเลิกการทำเครื่องหมายในช่องที่เหมาะสม นั่นเป็นเหตุผลว่าทำไม

ในกรณีที่ไม่มีค่าใช้จ่ายใน KUDiR เมื่อตรงตามเงื่อนไขที่จำเป็นสำหรับการรับรู้ค่าใช้จ่ายโปรดดู ในการตั้งค่าสำหรับการรับรู้ค่าใช้จ่ายของระบบภาษีแบบง่ายสำหรับการมีเหตุการณ์การรับรู้ค่าใช้จ่ายเพิ่มเติม

แก้ไขข้อผิดพลาดเมื่อรับรู้ค่าใช้จ่ายสำหรับสินค้าและวัสดุ

พิจารณากลไกในการสร้างค่าใช้จ่ายสำหรับ KUDiR สำหรับสินค้าและวัสดุที่ซื้อ เพื่อความเข้าใจที่ดีขึ้นเกี่ยวกับการดำเนินการเพื่อแก้ไขการบัญชีของระบบภาษีแบบง่ายเราจะสร้างสถานการณ์ทางบัญชีแบบง่าย

ก่อนอื่นเราจะฝากเงินสมทบทุนก่อตั้ง 10,000 รูเบิลเข้าบัญชีธนาคาร

เราชำระค่าสินค้าและวัสดุด้วยเหตุนี้เราจึงโอนเงินล่วงหน้าให้กับซัพพลายเออร์เป็นจำนวน 4,720 รูเบิล (ซึ่ง 720 รูเบิลเป็นภาษีมูลค่าเพิ่ม) ในกรณีนี้ ระบบจะสร้างการผ่านรายการ Dt 60.02 Kt 51 และจำนวนเงินที่ชำระทั้งหมดจะอยู่ในคอลัมน์ 6 "ค่าใช้จ่ายทั้งหมด" ของ KUDiR

เราจัดทำใบเสร็จรับเงินของรายการที่ต้องชำระเงินและแบ่งใบเสร็จออกเป็นสินค้าจำนวน 3 หน่วย และเรามาถึงบัญชี 41.01 สำหรับการขายต่อและวัสดุจำนวน 1 หน่วย ไปที่บัญชี 10.01 เพื่อใช้เพื่อวัตถุประสงค์ของคุณเอง การบัญชี 1C จะสร้างรายการรับสินค้า แต่เฉพาะการชำระเงินสำหรับวัสดุที่ซื้อเท่านั้นที่จะรวมอยู่ในบัญชีแยกประเภทรายได้และค่าใช้จ่าย

รายการสินค้าที่ได้รับไม่รวมอยู่ใน KUDiR เนื่องจากการตั้งค่าสำหรับระบบภาษีแบบง่ายระบุว่าในการรับรู้ค่าใช้จ่ายในการซื้อสินค้าจำเป็นต้องมีเหตุการณ์: การซื้อสินค้าการชำระเงินและการขาย ในการรับรู้วัสดุเป็นค่าใช้จ่าย เงื่อนไขที่เพียงพอคือการซื้อวัสดุและการชำระเงิน:

ดังนั้นสินค้าจะถูกส่งไปยัง KUDiR หลังการขาย เราจะขายผลิตภัณฑ์หนึ่งหน่วยจากสามรายการที่ซื้อเพื่อให้เราสามารถตรวจสอบการทำงานของกลไกในการรับรู้ค่าใช้จ่ายภายใต้ระบบภาษีแบบง่าย เราจัดทำเอกสารสำหรับการขายผลิตภัณฑ์ที่ซื้อ (อย่างไรก็ตามหากคุณต้องการแสดงบันทึกรวมใน TORG 12 ให้อ่านสิ่งพิมพ์ Gross ใน TORG 12 สำหรับ 1C Accounting 3.0)

หลังจากลงทะเบียนการขายแล้วเราจะเห็นบันทึกการบริโภคสินค้าโภคภัณฑ์หนึ่งหน่วยในรายการในบัญชีรายได้และค่าใช้จ่ายของระบบภาษีแบบง่าย

ตัวอย่างแสดงให้เห็นว่าการตั้งค่าระบบเริ่มต้นส่งผลต่อการสร้างรายการในบัญชีรายได้และค่าใช้จ่ายของระบบภาษีแบบง่ายอย่างไร นั่นเป็นเหตุผลว่าทำไม

หากคุณไม่ได้สร้างบันทึกใน KUDIR ให้ดูที่การตั้งค่าสำหรับเหตุการณ์การรับรู้ค่าใช้จ่ายของระบบภาษีแบบง่ายและตรวจสอบเส้นทางการเคลื่อนย้ายสินค้าหรือวัสดุทั้งหมดตั้งแต่การซื้อไปจนถึงการขายหรือการบริโภคในองค์กร

กฎนี้จะมีผลหากรายการไม่ปรากฏในหนังสือเลยหลังจากกิจกรรมเสร็จสิ้นแล้ว แต่บ่อยครั้งที่มีสถานการณ์ที่รับรู้ค่าใช้จ่ายไม่ถูกต้อง

การค้นหาและแก้ไขข้อผิดพลาดเมื่อกรอก KUDiR ใน 1C Accounting 3.0 ไม่ถูกต้อง

ตัวอย่างหนึ่งของข้อผิดพลาดดังกล่าวคือเมื่อคุณขายสินค้าในจำนวนหนึ่ง แต่จำนวนที่แตกต่างกันจะกลับกลายเป็น KUDiR ในกรณีนี้พวกเขาเรียกโปรแกรมเมอร์ 1C และเริ่มพิสูจน์ด้วยความหลงใหลอย่างยิ่งว่าโปรแกรมทำงานไม่ถูกต้อง!!!

การแก้ไขข้อผิดพลาดประเภทนี้ต้องอาศัยความรู้เพิ่มเติมอีกเล็กน้อย หากคุณให้ความสนใจกับการลงทะเบียนที่ 1C Accounting 3.0 ทำการผ่านรายการ จากนั้นเมื่อทำการผ่านรายการ การดำเนินการซื้อขายสังเกตความเคลื่อนไหวในทะเบียน ค่าใช้จ่ายภายใต้ระบบภาษีแบบง่าย- การลงทะเบียนนี้จะสะสมค่าใช้จ่ายทั้งหมดที่ควรอยู่ใน KUDiR ของระบบภาษีแบบง่าย ดังนั้นจึงต้องดูการลงทะเบียนนี้เมื่อใด ในการดำเนินการซื้อขาย KUDiR ใน 1C Accounting 3.0 กรอกไม่ถูกต้อง

คุณสามารถดูข้อมูลของการลงทะเบียนการสะสม "ค่าใช้จ่ายภายใต้ระบบภาษีแบบง่าย" ผ่าน "รายงานสากล" (อยู่ในส่วน "รายงาน") ซึ่งเราเลือกการลงทะเบียนและกำหนดค่าการจัดกลุ่มและตัวบ่งชี้ ข้อมูลการลงทะเบียนการบัญชีจะถูกสร้างขึ้นในงบดุล หากต้องการทำการกระทบยอด จำเป็นต้องสร้างรีจิสเตอร์ทั้งสองนี้ในช่วงเวลาเดียวกัน และตรวจสอบข้อมูลเพื่อหาความคลาดเคลื่อนใดๆ

หากคุณต้องการเข้าใจลักษณะของข้อผิดพลาด ให้ตรวจสอบมูลค่าการซื้อขายและคำนวณธุรกรรมเนื่องจากการบัญชี "กระจาย" หากคุณต้องการแก้ไขข้อผิดพลาดที่ทำไว้ก่อนหน้านี้ ให้ดูที่ยอดคงเหลือและในกรณีที่มีความคลาดเคลื่อน ให้ทำการปรับเปลี่ยนในการลงทะเบียน "ค่าใช้จ่ายภายใต้ระบบภาษีแบบง่าย" ตามทฤษฎีแล้ว เป็นไปได้ที่จะแก้ไขการลงทะเบียนทางบัญชี แต่โดยปกติแล้วนักบัญชีจะได้รับคำแนะนำจากข้อมูลในงบดุล ดังนั้นข้อมูลในรายงานนี้จึงถือเป็นความจริง

หากต้องการป้อนการปรับปรุง ให้ใช้เอกสารธุรกรรมซึ่งเลือกการลงทะเบียนที่จะแก้ไข ในกรณีของเรา "ค่าใช้จ่ายภายใต้ระบบภาษีแบบง่าย"

เมื่อใช้เอกสารนี้เราจะนำยอดคงเหลือของการลงทะเบียน "ค่าใช้จ่ายภายใต้ระบบภาษีแบบง่าย" มาสู่ยอดคงเหลือของงบดุล หลังจากนี้ มีความจำเป็นต้องทำการประมวลผลเอกสารทั่วไปอีกครั้งตั้งแต่ช่วงเวลาที่แก้ไข จากนั้นรายการใน KUDiR จะได้รับการยอมรับอย่างถูกต้อง

สิ่งพิมพ์กล่าวถึงกลไกการแก้ไข การดำเนินการซื้อขายซึ่ง KUDiR ใน 1C Accounting 3.0 กรอกไม่ถูกต้อง หากคุณสังเกตเห็น ตลอดทั้งบทความ มีการเน้นย้ำว่าเรากำลังพูดถึงการดำเนินการซื้อขายโดยเฉพาะ ความจริงก็คือธุรกรรมสำหรับการชำระหนี้กับพนักงานและการชำระหนี้ด้วยกองทุนนั้นเกิดขึ้นแตกต่างกัน ในสิ่งพิมพ์หน้าเราจะพูดถึงเรื่องนี้อย่างแน่นอน

แล้วพบกันใหม่!

KUDiR ใน 1C Accounting 3.0 กรอกไม่ถูกต้องวิธีแก้ไข (ตอนที่ 1)