Случается, что возникают ситуации, когда при вводе всех документов, ожидаемые расходы не отображаются в книге учета расходов и доходов.

Рассмотрим наиболее распространенные причины, по которым, расходы, отраженные в бухгалтерском учете, не отображаются в КУДИР.

1. Реквизит «Расходы (НУ)»

В соответствии со ст. 346.16 НК РФ, перечень принимаемых расходов является закрытым, т.е. в составе расходов можно учесть только те расходы, которые явно перечислены в этой статье.

Во время отражения расходов в программе указывается, принимаются данные расходы или нет, то есть соответствуют они требованиям ст. 346.16 НК РФ или нет.

К примеру, в документе «Поступление товаров и услуг», отражающие услуги сторонней организации, это будет выглядеть следующим образом.

Рис.1 «Документ - Поступление товаров и услуг»

Стоит заметить что расходы считаются не принимаемыми, если не заполнен реквизит «Расходы(НУ)».

Что касается товаров и материалов, здесь есть определенные сложности. Для них принимаемость расходов определяется как поступлением, так и списанием.

К примеру, не смотря на то, что в документе поступления, для материалов и товаров указанно «принимаются», расходы по нм не примутся, если, например, материалы были списаны на не принимаемые расходы, а товары были реализованы по деятельности облагаемой ЕНВД.

Еще один пример, безвозмездное поступление материалов. Такие материалы не примутся к расходам. Даже если в требовании - накладной указать «принимаются», в документе поступления в графе «Расходы(НУ)» будет указанно «не принимаются».

2. Оплата и другие необходимые условия

В соответствии с требованием кассового метода, расходы будут признанны только после фактической оплаты.

Для определенных видов расходов встречаются дополнительные условия, например, расходы на приобретение товаров нельзя принимать до их реализации.

Программа выполняет автоматический контроль всех необходимых условий, и пока не будут отражены все необходимые события, расход не отобразится в КУДИР. Поэтому, второй причиной может быть тот факт, что расходы были не оплачены или не наступили определенные события, которые необходимы для признания расхода.

3. Последовательность проведения документов

Одной из самых распространенных причин, является проведение документов задним числом.

При работе с документами задним числом, необходимо перепроводить все более поздние документы, связанные с этими расходами. Если не удается установить связь, то придется перепроводить все.

4. Начальные остатки

В упрощенной системе налогообложения, в специальных регистрах начисления, ведется специальный учет. В этих регистрах содержится информация о партиях товаров и материалов, взаиморасчетах, специфические сведения о расходах.

В эти регистры должны быть введены начальные остатки, то есть если есть расходы, которые связанны с операциями, произведенные до начала учета или до перехода на упрощенную систему налогообложения, то эта информация должна быть введена. Если не ввести начальные остатки, то расходы могут не попасть в КУДИР, вот еще одна причина.

5. Дата актуальности учета

В «1С:Бухгалтерия 8» существует механизм, позволяющий для ускорения работы разбить проведение документа на два этапа — быстрая регистрация документа и окончательное проведение в пакетном режиме. В этом механизме существует такое понятие как дата актуальности учета - до этой даты учет актуален и документы проведены полностью, а после этой даты документы еще ждут окончательно допроведения. Ввиду этого расходы могут не признаться, если документ не до конца проведен (расположен позже даты актуальности).

6. Взаиморасчеты по расчетным документам только для налогового учета

Эта ситуация достаточно редкая, но поскольку самостоятельно выявить ее сложно, она заслуживает отдельного описания.

В «1С:Бухгалтерия 8» учет взаиморасчетов по договору с контрагентом может вестись двумя способами:

- По договору в целом;

- По расчетным документам.

Учет взаиморасчетов для целей УСН работает также. Возможна ситуация, когда в настройках параметров учета ведение аналитики "Документ расчетов с контрагентом" отключено, но используются договора «по расчетным документам». В этом случае по бухгалтерскому учету не заметно, что авансы и выплаты не закрываются, а в налоговом учете расходы считаются не оплаченными и не отражаются в КУДИР.

В такой ситуации рекомендуется в документах корректно заполнить реквизит «документ расчетов» или отказаться от использования договоров с ведением взаиморасчетов «по

расчетным документам» и использовать вместо них договор с ведением взаиморасчетов по «договору в целом».

Анализ состояния расходов, подлежащих отражения в налоговом учете по УСН

В регистре накопления «Расходы при УСН» хранится информация о каждом расходе организации, который может быть отражен в КУДИР.

Наибольший интерес представляет информация:

- по каким причинам, и какие расходы не приняты к налоговому учету;

- что нужно сделать, что бы эти расходы были приняты к налоговому учету.

Статусы расходов могут принимать следующие значения:

- Не списано;

- Не списано, не оплачено;

- Не оплачено;

- Не оплачено, не оплачено покупателем;

- Не оплачено покупателем.

В отчете устанавливаем следующие настройки (рис 2-3).

Почему расходы на покупку товаров и материалов не попадают в книгу учета доходов и расходов? Такой вопрос мне задают почти все "упрощенцы", с которыми я впервые начинаю работать. И действительно, как же так? Деньги с расчетного счета ушли, товар мы оприходовали. А расходы программа не видит? И чаще всего начинается борьба! Бухгалтера и этой "одинэски". Ну что ж, давайте разбираться. Ведь на самом деле все очень несложно.

Говорить мы с вами будем о программе 1С:Бухгалтерия 8, редакция 3. И начну я свою статью, конечно же, с рассмотрения настроек налогового учета в программе.

В разделе Главное переходим в настройку налогов и отчетов. И на закладке УСН разворачиваем Порядок признания расходов :

Собственно это та самая настройка, тот набор "галочек", который и отвечает за то, когда должны попадать в КУДиР те или иные расходы. МЫ с вами подробно остановимся на расходах по приобретению материалов и товаров:

Обратите внимание, что некоторые галочки можно установить или снять, а некоторые нельзя. Каждая галочка означает регистрацию определенного документа в программе, необходимого для принятия расходов. Т.е., чем больше галочек установлено, тем больше операций с товаром или материалом надо сделать в программе, чтобы автоматически принимались расходы в КУДиР.

Например, по материалам по умолчанию установлены два флажка: поступление материалов и оплата материалов. Т.е. для того, чтобы расходы на приобретение материала попали в книгу необходимо в программе отразить их оплату (списание с расчетного счета, или РКО) и оприходовать на склад. Т.е. ввести документ поступления. Оба документа обязательны! А то я часто слышу, с деньги оплатил, а почему то налогооблагаемая база не уменьшилась. Одного факта оплаты МАЛО!

Еще "хуже" обстоят дела с товарами. В этом случае для принятия расхода мало оплатить и оприходовать товар на склад. Его надо еще и ПРОДАТЬ!

Давайте разбираться на примерах.

Итак, рассмотрим на конкретном примере. Наша организация закупила канцтовары. Очень часто бывает, что сначала организация перечисляет деньги поставщику авансом. Давайте создадим документ с видом операции Оплата поставщику

:

Сразу сформируем Книгу учета доходов и расходов за 3 квартал и убедимся, что несмотря на то, что расходы мы уже понесли, тем не менее, в КУДиР они не отражаются:

Теперь создаем документ Поступление товаров и услуг. Внимательно заполняем счет учета. Материалы надо оприходовать, например, на счет 10.01. Как настроить автоматическое заполнение в документах счетов учета номенклатуры можно прочитать в нашей статье .

А вот теперь еще раз сформируем книгу, и видим, что теперь в ней отражаются расходы на материалы. Обратите внимание на содержание операции в отчете. Т.е. в книге учета доходов и расходов дата номер и содержание того документа, которым расходы зачитываются в налоговом учете. В данном случае поступили материалы по накладной № 547:

Ну хорошо. А что же будет, если сначала материалы к нам поступили, мы их оприходовали:

А позже оплатили:

В этом случае записи в книге учета доходов и расходов будут отражаться по другому. Т.е. программа фиксирует, что была произведена оплата за уже поставленный материал. А дата и номер документа – это дата и номер списания с расчетного счета.

Т.е. для принятия расходов по материалам нам необходимы два документа, соответствующие двум галочкам в настройке налогового учета.

С товарами чуть-чуть посложнее. Давайте рассмотрим на примере. Наша организация закупила товар для перепродажи. Опять обращаю ваше внимание на счета учета номенклатуры.

Затем оплатила этот товар:

Так как речь идет о товарах, то несмотря на то, что товар на склад оприходован и даже полностью оплачен, в книге учета доходов и расходов никаких сведений по этим затратам нет:

И только после того, как товар будет продан, программа учтет наши расходы. Обратите внимание, мы продали товар не полностью, а частично:

И в КУДиР отразились расходы только в части проданных товаров:

Т.е. для принятия расходов на приобретение товаров необходимо три документа – три галочки в настройках налогового учета. Если поставить еще одну галочку- то документов понадобится четыре.

Вот и весь большой (или небольшой) секрет принятия в программе 1С:Бухгалтерия 8 расходов на приобретение МПЗ.

Надеюсь, моя статья окажется для вас полезной. Особенно в преддверии отчетной кампании за 9 месяцев.

Если после прочтения у вас остались какие то вопросы, можете задать их в комментариях.

Все налогоплательщики, использующие упрощенную систему налогообложения (УСН) обязаны вести книгу учета доходов и расходов (КУДиР). Если этого не делать, либо заполнить ее не правильно, можно получить немалый штраф (ст. 120 налогового кодекса РФ). Данная книга распечатывается и передается в налоговую инспекцию по их требованию. Она должна быть сшита и пронумерована.

Перед тем, как вы начнете формировать данную книгу учета доходов и расходов в 1С 8.3, проверьте настройки программы. Если у вас возникают проблемы с формированием КУДиР и какие-то расходы не попадают в книгу, тщательно перепроверьте настройки. Большинство проблем кроется именно тут.

Где находится книга учета доходов и расходов 1С 8.3? В меню «Главное» выберите пункт раздела «Настройки».

Перед вами откроется список настроенных учетных политик в разрезе организаций. Откройте нужную вам позицию.

В форме настройке учетной политики в самом низу перейдите по гиперссылке «Настройка налогов и отчетов».

В нашем примере выбрана «Упрощенная (доходы минус расходы)» система налогообложения.

Теперь можно перейти в раздел «УСН» данной настройки и настроить порядок признания доходов. Именно здесь указывается, какие операции уменьшают налоговую базу. Если у вас возникает вопрос почему расход не попадает в книгу расходов и доходов в 1С — первым делом смотрите в эти настройки.

С некоторых пунктов нельзя снять флаг, так как они являются обязательными для заполнения. Остальные флаги можно установить исходя из специфики работы вашей организации.

После настройки учетной политики перейдем к настройке печати самого КУДиР. Для этого в меню «Отчеты» выберите пункт «Книга доходов и расходов УСН» раздела «УСН».

Перед вами откроется форма отчета книги учета. Нажмите на кнопку «Показать настройки».

Если вам необходимо детализировать записи полученного отчета, поставьте соответствующий флаг. Остальные же настройки лучше уточнить в вашей налоговой инспекции, узнав требования к внешнему виду КУДиР. В разных инспекциях данные требования могут отличаться.

Заполнение КУДиР в 1С:Бухгалтерия 3.0

Кроме правильной настройки перед формированием КУДиР необходимо завершить все операции по закрытию месяца и проверить правильность последовательности документов. Все расходы попадают в данный отчет после их оплаты.

Книга учета ДиР формируется автоматически и поквартально. Для этого нужно нажать на кнопку «Сформировать» в форме, где мы только что производили настройку.

Книга доходов и расходов содержит 4 раздела:

- Раздел I. В данном разделе отражаются все доходы и расходы за отчетный период поквартально с учетом хронологической последовательности.

- Раздел II. Данный раздел заполняется только при виде УСН «Доходы минус расходы». Тут содержатся все затраты на основные средства и НМА.

- Раздел III. Здесь содержатся убытки, которые уменьшают налоговую базу.

- Раздел IV. В данном разделе отображаются суммы, уменьшающие налог, например, страховые взносы за сотрудников и т. п.

Если вы всё верно настроили, то и КУДиР сформируется корректно.

Ручная корректировка

Если все-таки КУДиР заполнился не совсем так, как вы того хотели, его записи можно откорректировать вручную. Для этого в меню «Операции выберите пункт «Записи книги доходов и расходов УСН».

В открывшейся форме списка создайте новый документ. В шапке нового документа заполните организацию (если в программе их несколько).

Данный документ имеет три вкладки. Первая вкладка корректирует записи раздела I. Вторая и третья — раздел II.

При необходимости внесите нужные записи в данный документ. После этого КУДиР сформируется с учетом этих данных.

Анализ состояния учета

Данный отчет может помочь вам в наглядном виде проверить правильность заполнения книги доходов и расходов. Чтобы его открыть, выберите пункт «Анализ учета по УСН» в меню «Отчеты».

Если в программе ведется учет по нескольким организациям, нужно выбрать в шапке отчета ту, по которой необходим отчет. Так же задайте период и нажмите на кнопку «Сформировать».

Отчет разбит на блоки. По каждому из них можно кликнуть, получив расшифровку суммы.

УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

2016-12-08T11:39:01+00:00Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

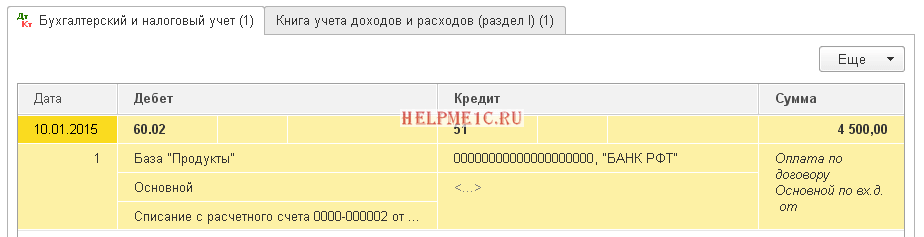

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик

Коллеги!

Часто в нашей практике возникают вопросы по принятию расходов в КУДиР.

Вроде бы все сделали: получили и ввели накладную в базу, оплатили счет поставщику, отгрузили товар покупателю, а расходы в КУДиР не фиксируются.

И что делать?

Приходится вводить эти расходы документом Записи в Книгу Доходов и Расходов.

Но это значит — делать двойную работу и, возможно, в будущем получить ошибку.

Итак, давайте попробуем ответить на вопрос «почему» это происходит и как проверить выполнение условий для принятия в расходы затрат.

Итак, начинаем…

Предварительные замечания: рассматриваем настройки учетной политики:

- Учетная политика — закладка УСН — Порядок признания в расходы:

Все зависит от настроек учетной политики.

Внимательно анализируем отмеченные данные: в порядке признания расходов стоит

Поступление товара, оплата товара и реализация товара. Т.е. если у Вас есть галочка «Реализация товаров», то оплаты товара и оприходования товара для признания расходов в КУДиР Вам будет мало. Тогда в расходы КУДиР затраты попадут только после отгрузки товара. А если будет стоять галочка «Получение дохода (оплата от покупателя)», то и получение оплаты от покупателя.

Это самое важное, с чего всегда нужно начинать проверку.

2. Второй очень важный момент: проверки учета расходов в НУ.

Делать это придется проверкой документов ПТУ, Требования накладные и т.д., где есть учет Расходов НУ. Возможно, выбрана неверно статья затрат (не учитыв. расходы в НУ).

3. Если все по пп. 1-2 Вы проверили, то начинается работа с регистром накопления Расходы при УСН.

Постройте в Универсальном отчете по нему отчет с отбором по элементу расхода, который не учитывается в КУДиР и анализируйте полученные данные.

По данным регистра «Расходы при УСН» можно определить какие расходы еще не приняты к налоговому учету, по каким причинам, что должно произойти, чтобы конкретный расход был принят к налоговому учету.

Общая схема принятия в расходы:

— Поступление товаров (ПТУ): Не списано, не оплачено

— Оплата поставщику (Выписка): Не списано

— Реализация (РТУ): Не оплачено покупателем

— Оплата от покупателя (Выписка): Принимается в расходы.

В зависимости от того, что у Вас стоит в учетной политике, последние два условия могут при принятии в расход учитываться или нет.

В нашем случае статус «Не оплачено» показывает, что Вы не оплатили за ПТУ поставщику, поэтому не можете принять суммы в расход

А Статус «не списано» - нет реализации приобретенного товара, поэтому опять-таки нельзя принять в расход.

Статус «не списано, не оплачено» - товар не оплачен поставщику и по нему нет реализации.

Вот пример составления отчета по регистру накопления Расходы при УСН: