این سند پس از اینکه خریدار واقعاً کالا یا خدماتی را از او دریافت کرد، توسط فروشنده صادر می شود. در فدراسیون روسیه، یک فاکتور فقط برای آن لازم است، توسط فروشندگانی صادر می شود که موظف به پرداخت آن هستند.

بر اساس فاکتورهای دریافتی، مؤدی مالیات بر ارزش افزوده یک "دفتر خرید" و بر اساس فاکتورهای صادر شده "دفتر فروش" ایجاد می کند.

در 1C 8.3 Accounting 3.0، فاکتورهای دریافت و صادر شده وجود دارد. آنها قابل تنظیم هستند، برای پیشبرد و برای پیشروی مدیر. فاکتورهای صادر شده نیز برای فروش و عامل مالیات است. کسانی که دریافت می شوند، به نوبه خود، علاوه بر موارد ذکر شده در بالا، ممکن است واجد شرایط پذیرش باشند.

همه این اسناد اغلب از اسناد فروش و رسید ایجاد می شوند. در این مقاله به نحوه ایجاد تمام فاکتورهای ممکن در حسابداری 1C 8.3 خواهیم پرداخت.

ایجاد سند برای اجرا

به عنوان مثال، اجازه دهید هر سند پیاده سازی را از پایگاه داده آزمایشی باز کنیم. در انتهای فرم، دکمه "نوشتن فاکتور" را مشاهده خواهید کرد.

پس از کلیک بر روی این دکمه، برنامه به طور خودکار یک سند "فاکتور" کاملاً تکمیل شده ایجاد می کند. می توانید آن را با استفاده از لینکی که در جای این دکمه ظاهر می شود باز کنید.

با کلیک بر روی دکمه "چاپ" می توانید یک فاکتور را مستقیماً از سند فروش چاپ کنید.

در فاکتور حاصل می توانید روش تحویل را نشان دهید: روی کاغذ یا الکترونیکی. روش دوم معمولاً در مواردی قابل اجرا است که سازمان و طرف مقابل شما به سیستم مدیریت اسناد الکترونیکی متصل هستند. در چنین شرایطی، ارسال و دریافت اسناد می تواند به طور مستقیم در 1C انجام شود.

نحوه ایجاد یک سند فروش جدید و یک فاکتور برای آن، ویدیو را تماشا کنید:

برای پیشبرد

قبل از شروع، باید تنظیمات اولیه را انجام دهید.

به تنظیم مالیات و گزارش بروید. در بخش "مالیات بر ارزش افزوده" باید "روش ثبت پیش فاکتور" را تغییر دهیم.

به عنوان مثال، ما از لیست کشویی مورد "از ثبت فاکتورها برای جبران پیش پرداخت تا پایان دوره مالیاتی خودداری کنید" را انتخاب می کنیم.

در چنین شرایطی، فاکتورها فقط در پایان دوره گزارش صادر می شود. تنظیم این تنظیم به ما این امکان را می دهد که تعداد اسناد را به میزان قابل توجهی کاهش دهیم زیرا فقط آن دسته از پیشرفت هایی در نظر گرفته می شود که در پایان سه ماهه ارسال کالا یا واقعیت ارائه خدمات برای آنها وجود نداشته است.

علاوه بر تنظیم این تنظیم برای کل سازمان، می توانید آن را برای یک توافق خاص با طرف مقابل نیز مشخص کنید. برای انجام این کار، کارت توافق نامه مربوطه را باز کنید و به بخش "VAT" بروید. این همان جایی است که یک تنظیم مشابه قرار دارد.

فرآیند صدور فاکتور برای پیش پرداخت با استفاده از دستیار حسابداری مالیات بر ارزش افزوده انجام می شود. در منوی عملیات قرار دارد.

این پردازش شامل یک عملیات معمول برای ثبت پیش فاکتورها است. خط زیر به شما امکان می دهد فاکتورهای نماینده مالیاتی را ثبت کنید. این قابلیت فقط تحت قراردادهایی با ویژگی مناسب در دسترس است.

ویدیوی تهیه پیش فاکتور:

فاکتورهای دریافتی

برای پذیرش

بیایید انعکاس فاکتورهای دریافتی را از سند "دریافت ها (اقدامات ، فاکتورها)" در نظر بگیریم. در اینجا همه چیز حتی ساده تر از ایجاد فاکتورهای صادر شده برای فروش است.

در پایین فرم فقط باید شماره و تاریخ سند دریافتی را وارد کنید. پس از آن، روی "ثبت نام" کلیک کنید.

پس از کلیک بر روی این دکمه، برنامه به طور خودکار یک فاکتور کاملا تکمیل شده ایجاد کرده و لینک آن را در سند رسید درج می کند.

برای پیشبرد

این نوع فاکتور را می توان با دریافت DS، هم به حساب بانکی شرکت و هم به صندوق صندوق ایجاد کرد. در این صورت ما بر اساس رسیدهای نقدی ایجاد می کنیم.

برای آن دسته از قراردادهایی که دارای این ویژگی هستند، صورتحساب هایی برای پیش پرداخت اصل سرمایه ایجاد می شود.

فاکتورهای تعدیل

این نوع فاکتورها می توانند برای دریافت یا فروش باشند. بر این اساس در نظر گرفته می شوند.

ما نمونه ای از ایجاد هر دو نوع فاکتور را در نظر نخواهیم گرفت، زیرا اقدامات در هر دو مورد تقریباً یکسان است.

بیایید هر سند پیاده سازی را از پایگاه داده آزمایشی باز کنیم و یک سند "تعدیل پیاده سازی" بر اساس آن ایجاد کنیم.

فرض کنید با خریدار توافق کردیم که کلوچه های سالگرد و مینی کروسان های کلاسیک بیشتری بخرد. برای این کار ما روی پای زغال اخته تیرولی به او تخفیف می دهیم.

در سند تنظیم پیادهسازی جدید ایجاد شده، هر آیتم خط دارای دو خط است: با مقادیر قبل از تغییر و بعد. بعد از اینکه همه تغییرات لازم را انجام دادیم، روی دکمه "نوشتن فاکتور تعدیل" که در محل معمول در پایین فرم قرار دارد کلیک کنید.

فاکتور به صورت خودکار ایجاد و پر می شود و از طریق لینک مناسب در دسترس خواهد بود.

ویدئویی در مورد ایجاد یک فاکتور تنظیم از یک فروشنده:

تایید مدارک

برای تجزیه و تحلیل و یافتن اسنادی که هیچ فاکتوری برای آنها وجود ندارد، می توانید از پردازش ویژه ای در برنامه به نام "بررسی اکسپرس" استفاده کنید. در زیر منوی "گزارش ها" قرار دارد.

شکل زیر نمونه ای از نمایش خطاها برای مشکل مورد علاقه ما و همچنین توصیه های ارائه شده توسط برنامه را نشان می دهد.

ژورنال فاکتور

حرکات سند "فاکتور"

اگر پست های هر فاکتوری را باز کنید، می بینید که هیچ ثبتی در ثبت حسابداری ایجاد نمی شود. این سند در ثبت اطلاعات "گزارش فاکتور" منعکس می شود.

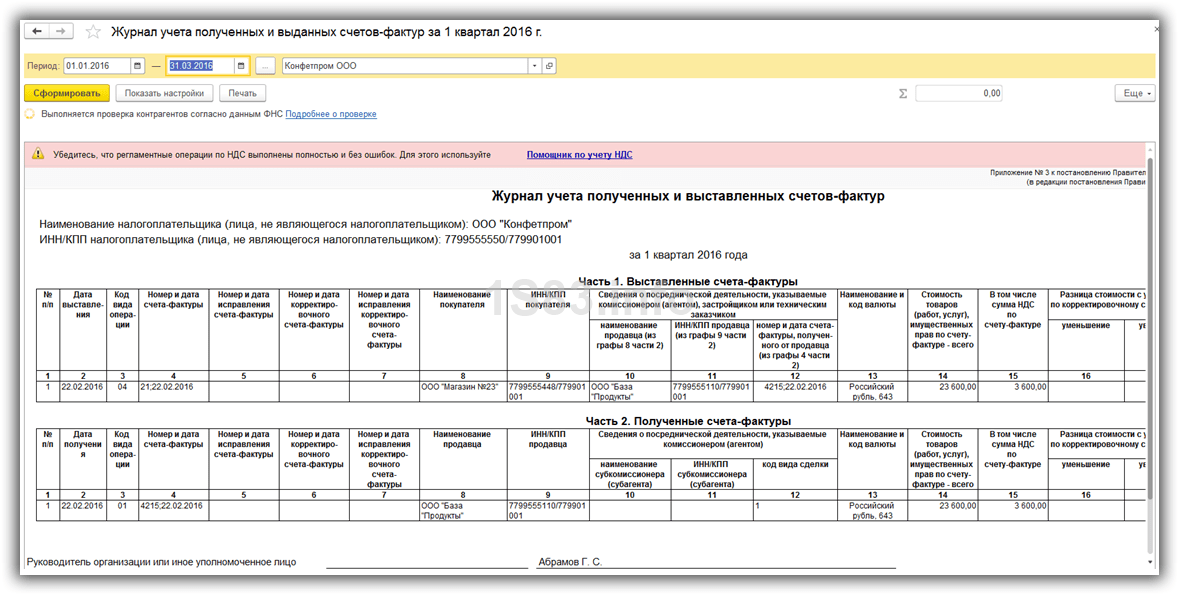

مجله فاکتورهای دریافتی و صادر شده

این گزارش در منوی گزارش ها قرار دارد.

در سربرگ، دوره (معمولا یک چهارم) و سازمان را مشخص کنید. در صورتی که برنامه هر گونه خطایی را تشخیص دهد، پیام مربوطه نمایش داده می شود.

1) توافق نامه کمیسیون (فصل 51 قانون مدنی فدراسیون روسیه)، مدیر عامل یک نماینده کمیسیون را جذب می کند.

2) قرارداد نمایندگی (فصل 52 قانون مدنی فدراسیون روسیه) ، مدیر عامل یک نماینده را جذب می کند.

3) قرارداد نمایندگی (فصل 49 قانون مدنی فدراسیون روسیه)، مدیر اصلی یک وکیل استخدام می کند.

واسطه (کارگزار، نماینده، وکیل) در قبال دریافت وجهی، متعهد می شود که از طرف اصیل (اصول، اصیل) از طرف اصیل (اصول، اصیل) اقدامات قانونی و سایر (معاملات) را انجام دهد. ، اما به هزینه اصلی (اصل، اصلی) یا از طرف و به هزینه اصلی (اصول) ، اصلی).

فعالیتی که در محتوای اقتصادی واسطه است، میتواند در قراردادی که حاوی شرایط دیگری باشد، رسمیت یابد (مثلاً وکیل «مجری» نامیده میشود). اگر معاملات تجاری باید بر اساس شایستگی آنها در دفاتر حسابداری منعکس شود (بند 5 بند 6 PBU 1/2008 "سیاست حسابداری سازمان"، مصوب 6 اکتبر 2008 وزارت دارایی فدراسیون روسیه N 106n)، سپس قوانین مربوط به پر کردن فاکتورها، نگهداری دفاتر خرید و دفاتر فروش (مصوب با فرمان دولت فدراسیون روسیه در 26 دسامبر 2011 N 1137) شامل نام های دقیق است:

- نماینده و نماینده کمیسیون در قوانین پر کردن فاکتور (پیوست های N1 و N2 به قطعنامه N1137) و قوانین نگهداری دفترچه خرید (پیوست N4)؛

- نمایندگان کمیسیون (نمایندگان، وکلا) در قوانین نگهداری دفتر فروش (پیوست N5).

همچنین توجه شما را به اضافه قبض توسط صاحبخانه برای هزینه های آب و برق و هزینه برق مستاجر در هنگام اجاره محل جلب می کنم. اساساً موجر به عنوان واسطه بین مستاجر و سازمان های تأمین انرژی عمل می کند ، اما قراردادها با این سازمان ها قاعدتاً قبل از انعقاد معامله با مستاجر توسط موجر منعقد می شود. در نتیجه، شرط یکسان هر سه نوع قرارداد میانجی که در قانون مدنی فدراسیون روسیه مشخص شده است (مواد 971، 990، 1005 قانون مدنی فدراسیون روسیه) برآورده نمی شود: اقدام واسطه. از طرف مدیر اصلی(مدیر، اصلی). بنابراین، تمدید ضوابط مصوب برای قراردادهای کمیسیون، نمایندگی و کمیسیون برای جبران مخارج موجر، به نظر نگارنده، با قانون منطبق نیست.

واسطه برای حق الزحمه خود (شامل پیش پرداخت با کسر از مبالغ دریافتی اصل، اصل، اصل پول) به روش معمولی صادر می کند که در این مقاله به آن پرداخته نشده است.

وضعیت 1. خرید کالا از طرف یک واسطه به هزینه اصلی

اصیل به نمایندگی از طرف خود، اما به هزینه اصلی، به واسطه دستور می دهد تا تامین کننده مناسبی را پیدا کند و در مورد تامین کالا (کار، خدمات) برای اصلی توافق کند.فاکتورهای دریافت شده توسط واسطه از تامین کننده:

- مشمول ثبت توسط واسطه در قسمت 2 مجله برای ثبت صدور صورتحسابهای دریافتی و صادر شده (بندهای 10، 11 قوانین نگهداری مجله برای ثبت صورتحسابهای دریافتی و صادر شده مورد استفاده در محاسبات مالیات بر ارزش افزوده (از این پس به عنوان قوانین مجله)، مصوب قطعنامه N 1137).

- مشمول درج در دفتر خرید واسطه نیستند، زیرا او حق کسر ندارد (بند "د"، بند 19 قوانین نگهداری دفتر خرید (از این پس قوانین نگهداری دفتر خرید نامیده می شود). مصوب 1137);

- باید کپی شود و نسخه ها باید تایید شده و به مدیر اصلی منتقل شوند (بند "الف"، بند 15 از قوانین مجله).

- توسط واسطه به نام اصلی صادر می شود.

| خط فاکتور | سفارش پر کردن خط |

|---|---|

خط 1 (شماره و تاریخ) | شماره سریال مطابق با گاهشماری فردی واسطه تاریخ فاکتور صادر شده توسط فروشنده به نام واسطه (بند "الف" ، بند 1 قوانین پر کردن فاکتور مورد استفاده در محاسبات مالیات بر ارزش افزوده (از این پس قوانین پر کردن فاکتور نامیده می شود) ، مصوب شده توسط فرمان دولت فدراسیون روسیه در 26 نوامبر 2011 N1137) |

خط 2 (فروشنده) | اطلاعات مربوط به فروشنده ای که با واسطه قرارداد منعقد کرده است: نام کامل یا مختصر سازمان (بند "ج" بند 1 قوانین برای پر کردن فاکتور) |

خط 2a (آدرس فروشنده) | محل تامین کننده شخص ثالث (بند "د"، بند 1 قوانین برای پر کردن فاکتور) |

TIN و KPP یک فروشنده شخص ثالث (بند "د"، بند 1 قوانین برای پر کردن فاکتور) |

|

خط 4 (گیرنده و آدرس او) | نام کامل یا مخفف گیرنده (اصلی) (بند "ز"، بند 1 قوانین برای پر کردن فاکتور) |

شماره و تاریخ اسناد پرداخت و تسویه حساب برای انتقال وجه از واسطه به تامین کننده شخص ثالث و از اصل به واسطه (بند "ح" بند 1 قوانین برای پر کردن فاکتور) |

|

خط 6 (خریدار) | نام کامل یا مخفف خریدار (اصلی) (بندهای "و" بند 1 قوانین برای پر کردن فاکتور) |

فاکتورهای صادر شده مجدد از واسطه:

- مشمول ثبت در قسمت 1 مجله فاکتورهای دریافتی و صادر شده (بند 7 قوانین مجله) هستند.

- مشمول درج در دفتر فروش نیستند، زیرا واسطه تعهدی در قبال مالیات بر ارزش افزوده ندارد (بند 3 قوانین نگهداری دفتر فروش (از این پس قوانین حفظ دفتر فروش نامیده می شود)، مصوب مصوبه شماره 1137).

- اصل در قسمت 2 مجله برای ثبت صدور فاکتورهای دریافتی و صادر شده (بند 11 قوانین مجله) و در دفتر خرید ثبت می کند.

وضعیت 2. خرید کالا توسط یک واسطه برای اصلی از طرف و به هزینه اصلی.

واسطه از فروشنده کالا (کارها، خدمات) صورتحساب صادر شده به نام اصلی را دریافت می کند که در دفتر خرید ثبت نشده است. واسط این صورتحساب را به اصلی منتقل می کند.مدیر عامل آن را در قسمت 2 مجله برای ثبت فاکتورهای دریافتی و صادر شده (بند 11 قوانین مجله) و در دفتر خرید ثبت می کند.

وضعیت 3. فروش کالای اصلی از طرف واسطه

اصیل به واسطه دستور می دهد که کالاهای اصلی (کارها، خدمات) را از طرف خودش به اشخاص ثالث بفروشد.عملیات فروش از طریق یک واسطه از طرف خود شخص توسط دو فاکتور رسمیت می یابد.

1. واسطه:

- فاکتور صادر شده توسط وی را به نام خریدار شخص ثالث هنگام ارسال کالا در قسمت 1 فهرست فاکتورهای دریافتی و صادر شده (بند 7 قوانین مجله) ثبت می کند.

- در دفتر فروش ثبت نمی کند، زیرا کالا متعلق به اصل است و واسطه تعهدی به اخذ مالیات بر ارزش افزوده ندارد (بند 20 قوانین حفظ دفتر فروش).

- شاخص های صورتحساب را برای صدور صورتحساب مجدد توسط اصیل از طرف او به مدیر اطلاع می دهد.

2. اصیل با دریافت نشانگرهای صورتحساب صادر شده توسط واسطه، مجدداً فاکتور را به نام خریدار ثالث صادر و در قسمت 1 گزارش صورتحساب های دریافتی و صادر شده و در دفتر فروش ثبت می کند. (بند 7 قوانین مجله، بند 20 قوانین نگهداری دفتر فروش).

جدول 2. اطلاعات مندرج در فاکتور صادر شده توسط اصلی به نام خریدار

| خط فاکتور | سفارش پر کردن خط |

|---|---|

خط 1 (شماره و تاریخ) | شماره سریال مطابق با گاهشماری فردی مدیر تاریخ فاکتور صادر شده توسط واسطه به نام خریدار شخص ثالث (بند "الف" ، بند 1 از قوانین پر کردن فاکتور مورد استفاده برای محاسبات مالیات بر ارزش افزوده (از این پس قوانین پر کردن فاکتور نامیده می شود. |

خط 2 (فروشنده) | اطلاعات در مورد اصل: نام کامل یا مخفف سازمان (بند "ج" از بند 1 قوانین برای پر کردن فاکتور) |

خط 2a (آدرس فروشنده) | محل اصلی (بند "د" بند 1 قوانین برای پر کردن فاکتور) |

خط 2b (TIN و KPP فروشنده) | INN و KPP اصلی (بند "ه"، بند 1 قوانین برای پر کردن فاکتور) |

خط 3 (فرستنده) | نام کامل یا مخفف و آدرس پستی فرستنده (واسط) در صورتی که تحویل از انبار فروشنده (اصلی) انجام نشود. اگر تحویل از انبار فروشنده (اصلی) انجام شود ، یک ورودی "او" انجام می شود (بند "ه" ، بند 1 قوانین برای پر کردن فاکتور) |

خط 5 (جزئیات سند پرداخت) | شماره و تاریخ اسناد پرداخت و تسویه حساب برای انتقال وجه از خریدار به واسطه و از واسطه به اصلی (بند «ح» بند 1 قوانین تکمیل فاکتور مشابه خرید کالا است. (کار، خدمات) از طریق یک واسطه) |

خط 6 (خریدار) | نام کامل یا مختصر خریدار واقعی (و نه واسطه) (بندهای "و" بند 1 قوانین پر کردن فاکتور ، نامه وزارت دارایی فدراسیون روسیه به تاریخ 10 مه 2012 N 03-07- 09/47) |

پس از دریافت صورتحساب صادر شده مجدد از طرف اصلی (که نشان دهنده تاریخ فاکتور اصلی واسطه است)، واسطه آن را در قسمت 2 مجله برای ثبت فاکتورهای دریافتی و صادر شده ثبت می کند (بند 11 قوانین مجله). در این صورت، واسطه در دفترچه خرید (بند «ج» بند 19 قوانین نگهداری دفتر خرید) اقدام نمی کند.

اصل باید مالیات بر ارزش افزوده را برای پرداخت در دوره ای که واسطه کالا را به خریدار شخص ثالث فروخته است تعلق گیرد (بند 1، بند 1، ماده 167 قانون مالیات فدراسیون روسیه). در صورتی که واسطه در دوره بعدی ارسال را گزارش کند، مدیر عامل موظف است یک برگه اضافی از دفتر فروش تهیه و اظهارنامه مالیات بر ارزش افزوده به روز شده را ارائه کند.

در صورت پیشپرداخت در هنگام خرید کالا (کارها، خدمات) رویه مشابهی برای صدور فاکتور مجدد ارائه میشود.

نگارنده اختلافات مربوط به لحظه تعیین پایه مالیاتی را هنگام انتقال کالا به کمیسیون با انتقال آن به انبار کارگزار جهت فروش به خریدار از انبار کارگزار کمیسیون از لحظه صدور رأی تکمیل شده می داند. پلنوم دادگاه عالی داوری فدراسیون روسیه در تاریخ 30 مه 2014 شماره 33 به اجرا درآمد. «16. مفاد ماده 167 قانون مالیات فدراسیون روسیه قوانین خاصی را در مورد لحظه تعیین پایه مالیاتی برای فروش کالاها (کار، خدمات) با دخالت اشخاص ثالث بر اساس قراردادهای نمایندگی ارائه نمی کند. کمیسیون ها و قراردادهای نمایندگی در نتیجه، مالیات دهنده موظف است پایه مالیاتی را طبق قوانین ماده 167 قانون مالیات فدراسیون روسیه تعیین کند، حتی در صورت فروش کالا (کار، خدمات) با مشارکت وکیل (نماینده کمیسیون، نماینده). اطمینان از دریافت به موقع اسناد از وکیل (نماینده کمیسیون، نماینده) داده های تأیید شده در مورد تکمیل عملیات حمل و نقل (انتقال) کالا (کارها، خدمات) و پرداخت آنها برای این اهداف."

وضعیت 4. فروش کالا توسط یک واسطه به نمایندگی و به هزینه اصلی.

اصیل به واسطه دستور می دهد که کالاها (کار، خدمات) را برای شخص اصلی به اشخاص ثالث از طرف اصلی بفروشد.مدیر عامل یک فاکتور به نام خریدار صادر می کند و آن را در دفتر فروش در قسمت 1 گزارش صورتحساب های دریافتی و صادر شده ثبت می کند (بند 3 ماده 168 قانون مالیات فدراسیون روسیه ، بندهای 1،7 از قوانین مجله، بند 20 قوانین نگهداری کتاب فروش). واسط صورتحساب دریافتی از اصل را برای کالای فروخته شده (کارها، خدمات) که به نام خریدار صادر شده است، در دفتر فروش ثبت نمی کند. واسطه این فاکتور را به خریدار منتقل می کند.

پس از دریافت پیش پرداخت، اصیل فاکتوری به نام خریدار شخص ثالث طبق روال عمومی تعیین شده صادر می کند و آن را از طریق یک واسطه به مخاطب ارسال می کند. اصیل فاکتور را در قسمت 1 دفترچه صورتحساب های دریافتی و صادر شده و دفتر فروش ثبت می کند. اصل موظف است مبلغ مالیات بر ارزش افزوده محاسبه شده بر بهای تمام شده کالا (کار، خدمات) فروخته شده را به بودجه پرداخت کند.

هنگامی که اصلی به دلیل تحویل های آینده (کارها، خدمات) پیش پرداخت دریافت می کند، فاکتوری را به نام خریدار شخص ثالث به روش عمومی صادر می کند. واسطه این فاکتور را به خریدار منتقل می کند. اصیل فاکتور را در دفترچه صورتحساب های دریافتی و صادر شده و در دفتر فروش ثبت می کند و مالیات بر ارزش افزوده قابل پرداخت را محاسبه می کند.

فاکتور دریافتی از تامین کننده هنگام خرید

اگر تامین کننده فاکتوری برای کالا یا خدمات ارائه کرده باشد، برنامه به شما امکان می دهد آن را مستقیماً از سند "دریافت کالا و خدمات" ثبت کنید. پس از تکمیل این سند، باید روی پیوند "ثبت فاکتور" که در پایین سند رسید (در همه برگه ها موجود است) کلیک کنید:

یک سند "فاکتور دریافت شده" ایجاد شده است که به سند پایه - "دریافت کالا و خدمات" مرتبط است. کد نوع تراکنش به صورت خودکار وارد می شود - 01 (دریافت کالا، کار، خدمات) و سایر پارامترها پر می شود. فقط باید شماره ای را که در فاکتور تامین کننده ظاهر می شود به صورت دستی وارد کنید. سپس باید فاکتور را پست کرده و ببندید.

شما می توانید ببینید که آیا تامین کنندگان فاکتورهای تمام اسناد دریافت را با استفاده از یک گزارش ویژه ارسال کرده اند یا خیر.

نتایج مالی و کنترل - گزارش نتایج مالی - مالیات بر ارزش افزوده - در دسترس بودن فاکتورها

گزارش وجود یک فاکتور برای هر سند رسید و همچنین نشانگر ارسال را نمایش می دهد. از روی گزارش می توانید روی سند رسید دوبار کلیک کنید و در صورتی که تامین کننده فاکتوری ارائه کرده است، آن را ثبت کنید.

فاکتوری که هنگام فروش برای مشتری صادر می شود

تهیه فاکتورهای صادر شده برای مشتریان در 1C نیز خودکار است. در سند فروش تکمیل شده - "فروش کالا و خدمات" یا "گواهی کار انجام شده" - باید روی پیوند "صدور فاکتور" (در پایین سند قرار دارد) کلیک کنید. پس از این، یک «فاکتور صادر شده» ایجاد و به صورت خودکار با کد نوع تراکنش 01 (فروش کالا، کار، خدمات...) تکمیل می شود. باید انجام شود و بسته شود.

صدور فاکتور برای چندین سند پشتیبانی

در صورت نیاز به صدور یک فاکتور برای چندین سند فروش، می توانید از صفحه «برای ثبت نام» استفاده کنید. برای انجام این کار، باید ژورنال سند فروش را باز کنید:

فروش – اسناد فروش (همه)

مجله فاکتورهای صادر شده باز می شود، برگه "برای ثبت نام" باز می شود. برای صدور فاکتور، باید چندین سند را انتخاب کنید (با نگه داشتن Ctrl) و روی «صدور فاکتور» کلیک کنید:

یک فاکتور ایجاد می شود که به چندین سند پشتیبان پیوند داده شده است (لیست آنها را می توان با کلیک بر روی پیوند مشاهده کرد). باید به روش معمول انجام شود.

اطلاعات. هنگام ایجاد یک فاکتور به صورت دستی، امکان تعیین چندین سند پشتیبانی نیز وجود دارد. برای این کار از لینک «افزودن» در فاکتور دریافتی و از لینک «انتخاب» در فاکتور صادر شده استفاده کنید.

نظارت بر در دسترس بودن فاکتورها در پایان ماه

در صورتی که تمامی فاکتورهای لازم در برنامه ثبت نشده باشد، هنگام بسته شدن ماه در قالب عملیات روتین، لینک “صدور فاکتور و اسناد گمرکی” با توضیح: “این عملیات باید به صورت دستی انجام شود” نمایش داده می شود:

این پیوند "دستیار حسابداری VAT" را باز می کند. از آن می توانید به گزارشی در مورد در دسترس بودن فاکتورهای دریافتی یا صفحه "برای ثبت" فاکتورهای صادر شده برای تکمیل اسناد مفقود شده بروید.

پیش فاکتور یک سند حسابداری رایج است که برای پیش پرداخت کالا یا خدماتی است که برای تحویل آماده می شود و در کوتاه مدت ارائه می شود.

پیش فاکتور در دفتر خرید

اخیراً خریداران داخلی این امکان را دریافت کردند که پیش فاکتورهایی را در دفتر خرید ثبت کنند که با توجه به پیش پرداخت های ذکر شده از فروشندگان دریافت می شد. به لطف این عمل، روند ارائه مالیات بر ارزش افزوده برای کسر بسیار ساده شده است. فروشندگان نیز به نوبه خود اسناد صادر شده را در دفتر فروش ثبت می کنند. در صورت ثبت ارسال کالا و همچنین ارائه خدمات یا انجام کار بر اساس پیش فاکتور و پیش پرداخت بر روی آن، فروشندگان سند را در دفتر خرید ثبت می کنند. برای اشکال پرداخت غیر پولی، همین امر صدق می کند. اما فاکتورهایی که بر اساس پیش پرداخت غیرنقدی دریافت می شوند مشمول ثبت در دفترچه خرید نمی باشند.

پیش فاکتور از تامین کنندگان

مقامات اجازه استفاده از پیش فاکتورها را برای انجام کار، ارائه خدمات و عرضه کالا و همچنین انتقال حقوق مالکیت برای استفاده در معاملات غیر مشمول مالیات و مالیات بر ارزش افزوده دریافت کرده اند. ثبت این گونه مدارک در دفتر خرید برای کل مبلغ مندرج در فاکتور الزامی است.

صدور پیش فاکتور

بسیاری از افراد به این سوال علاقه دارند که در چه مواردی می توان برای پیش پرداخت فاکتور صادر کرد؟ مبنای تشکیل سند، هرگونه واقعیت پیش پرداخت برای خدمات، کار یا کالاهایی است که مشمول مالیات بر ارزش افزوده هستند. اما سه استثنا برای این قاعده کلی وجود دارد:

- پیش پرداخت برای عرضه کالاهایی که در فهرست ویژه دولت فدراسیون روسیه به عنوان کالاهایی با چرخه تولید طولانی گنجانده شده اند پرداخت می شود.

- پیش پرداخت هایی که به عنوان محموله های صادراتی طبقه بندی می شوند.

- این پیش پرداخت به شرکتی تعلق می گیرد که از وظایف خود به عنوان مالیات دهنده معاف شده است. معافیت به شرکت هایی اعطا می شود که فعالیت های آنها برای سه ماه متوالی درآمد بیش از 2 میلیون روبل را ثبت نمی کند.

کسر پیش فاکتورها

کسر مالیات بر ارزش افزوده بر اساس پیش پرداخت های صادر شده فقط در صورت تحقق یک بار شرایط مندرج در هنر امکان پذیر است. 172 بند 9 و ماده. 171 قانون مالیات فدراسیون روسیه، یعنی:

پیش پرداخت به حساب عرضه آتی کالا، انتقال حقوق، ارائه خدمات و انجام کار ارسال می شود که در دسته عملیاتی که مبنای محاسبه مالیات بر ارزش افزوده است، محاسبه می شود. کلیه پیش پرداخت هایی که در زمره معاملات غیر مشمول مالیات بر ارزش افزوده قرار می گیرند با وجود پیش فاکتورهای صادر شده مشمول ثبت در دفتر خرید نمی باشند. در شرایط شرح داده شده، کسر کسر نمی شود.

پر کردن پیش فاکتورها

اصل پر کردن سند مشابه صدور فاکتور استاندارد برای حمل و نقل است. ماده 169 قانون مالیات بر کلیه جزئیات مورد نیاز تأثیر می گذارد که در بند 5.1 با جزئیات بیشتر مورد بحث قرار گرفته است. به ویژه موارد زیر باید تکمیل شود:

تاریخ صدور و شماره سریال سند. آخرین جزئیات با رعایت اصل گاهشماری همراه با سایر اسنادی که هنگام حمل صادر می شود درج می شود.

شماره مالیات خریدار و فروشنده.

تاریخ و شماره سند پرداخت. در این مورد منظور ما پرداختی است که مبنای دریافت پیش پرداخت بوده است. در صورت پرداخت غیر پولی در خط توضیح داده شده خط تیره قرار می گیرد.

کد ارز (نام) که پیش پرداخت در آن ذکر شده است.

نحوه صدور پیش فاکتور

فروشنده موظف است در لحظه ثبت واقعیت پرداخت از خریدار، سندی را در قالب پیش فاکتور بر اساس وجوه دریافتی تنظیم و به طرف مقابل منتقل کند.

این دقیقاً هنجاری است که در بند سوم ماده 168 قانون مالیات فدراسیون روسیه بیان شده است. بر اساس سند درج شده در دفتر خرید، خریدار حق دارد مبلغ مربوطه را در گروه مالیات بر ارزش افزوده مشمول کسر درج کند. حق ذکر شده توسط بند 12 ماده 171 قانون مالیات فدراسیون روسیه ارائه شده است.

نحوه ارسال پیش فاکتور

سندی که باید انجام شود با قیاس با سایر اسناد مالیاتی توسط حسابدار ارشد و رئیس شرکت امضا می شود. در غیاب مدیر یا حسابدار ارشد، امضاها توسط اشخاصی که به موجب دستورات یا وکالتنامه های مربوطه مجاز هستند، امضا می شود.

پر کردن فرم کاغذی تا حدی با دست یا به طور کامل روی رایانه مجاز است. حسابداری مدرن امکان استفاده از فرم های چاپی و رایانه ای را فراهم می کند که می توان داده های مربوطه را در آن وارد کرد.

توصیه Sravni.ru: اخیراً یک پیش فاکتور به سند مهمی تبدیل شده است که بر نتیجه مالی در حسابداری مالیاتی یک شرکت تأثیر می گذارد. به همین دلیل به حسابداران و سایر کارکنان بخش های مالی توصیه می شود هنگام کار با فاکتورهای صادر شده برای پیش پرداخت های دریافتی نهایت توجه و تمرکز را از خود نشان دهند.

شما می توانید فاکتور تامین کننده را به یکی از روش های زیر وارد کنید:

فاکتورها از رجیستر در حالت وارد می شوندفاکتورهای خرید.

فرم ورود/ویرایش فاکتور دارای دو تب است:فاکتور و ثبت نام . در تب اول مشخصات فاکتور و در تب دوم ثبت نام در دفتر خرید منعکس شده است.

فاکتور خرید

سرفصل فاکتور باید پر شود

سند - نوع سند (فاکتور) - مطابق با تنظیمات برنامه تنظیم شده است.

№ . شماره فاکتوری که توسط تامین کننده به آن اختصاص داده شده است. وارد شده به صورت دستی؛

تاریخ . تاریخ صدور فاکتور. به طور پیش فرض، تاریخ فعلی سیستم پیشنهاد می شود. در صورت لزوم، تاریخ پیشنهادی سیستم قابل تنظیم است.

Reg. عدد . شماره ثبت فاکتور داخلی اختصاص داده شده توسط کاربر. به طور خودکار توسط سیستم تولید می شود. به طور پیش فرض، شماره دنباله زیر پیشنهاد می شود که قابل تنظیم است.

تاریخ ثبت نام. تاریخ ثبت (پذیرش حسابداری) فاکتور در شرکت کاربر. به طور پیش فرض، تاریخ فعلی سیستم پیشنهاد شده است که در صورت لزوم می توان آن را تنظیم کرد.

فروشنده . داده های شریک (تامین کننده) از آن انتخاب می شودفایل های شریک;

دریا نورد. به طور پیش فرض، داده های فروشنده در این گروه از فیلدها وارد می شود. با این حال، اگر فروشنده و فرستنده یک شخص نیستند، میتوانید فرستنده دیگری را مشخص کنید.

خریدار . گیرنده. داده های سازمانی شخصی به طور خودکار بر اساس تنظیمات برنامه تولید می شود

پایه . اگر فاکتور بر اساس قرارداد خرید صادر شده باشد، باید این سند مبنا در این قسمت قید شود. این فیلد فقط در صورتی برای انتخاب در دسترس است که تسویه حساب با شریک در چارچوب قراردادهای خرید انجام شود.

حساب تسویه حساب . حساب تسویه ای که با این شریک تسویه حساب انجام می شود از نمودار حساب ها انتخاب می شود. اگر حساب تسویه حساب دارای تجزیه و تحلیل شرکا یا اسناد پشتیبان ذکر شده در بالا باشد، به طور خودکار ایجاد می شود.

اضافه شدن . نظر رایگان در مورد فاکتور.

برای وارد کردن خط فاکتور، باید کلید را فشار دهید

خطوط فاکتور ممکن است شامل موارد زیر باشد:

کالاها . کالاها محصولات;

موجودی ها این مورد فاکتور از کتاب مرجع اقلام برنامه انتخاب شده استمواد خام. مواد;

خدمات. این مورد فاکتور از فهرست نامگذاری خدمات و آثار مشترک در برنامه ها انتخاب شده استخرید. تامین کنندگانو حراجی. مشتریان;

ویژگی. این مورد فاکتور از کتاب مرجع اقلام برنامه انتخاب شده استویژگی ؛

اموال دیگر. این موقعیت به صورت دستی وارد می شود - بدون استفاده از هیچ دایرکتوری.

در فرم برای وارد کردن یک خط باید پر کنید:

گروه . بسته به نوع خط مشخص شده، گروه موردی که این مورد به آن تعلق دارد، از خط مربوطه انتخاب می شود.فهرست گروه های موجودی(برای کالاها و سهام)فهرست گروه خدمات، آثاریا کتاب مرجعگروه ها (اگر در مورد ملک صحبت می کنیم)؛

نامگذاری . بسته به نوع خط مشخص شده، این مورد از آن انتخاب می شودفهرست نامگذاری(اگر در مورد کالاها / سهام صحبت می کنیم)، دایرکتوریطیف وسیعی از خدمات، آثاریا کتاب مرجعنامگذاری اموال;

تجزیه و تحلیل . اگر برای اقلام انتخابی مربوط به کالا/موجودی، حسابداری در چارچوب تجزیه و تحلیل اقلام ارائه شده باشد (به عنوان مثال، رنگ ها، اندازه ها، انواع، مجموعه ها و غیره)، در این صورت این فیلد ارزش تجزیه و تحلیل مربوطه را نشان می دهد. ، رنگ خاص، انواع نام و غیره؛

محموله . اگر حسابداری دسته ای برای اقلام مشخص شده مربوط به کالا/موجودی ارائه شده باشد، در این زمینه تحت کنترلفهرست دسته های کالا و مواددسته مربوطه نشان داده شده است. این فیلد برای خدمات و اموال ارائه نشده است.

تعداد . وارد شده به صورت دستی؛

واحد . واحد اندازه گیری مورد نیاز برای یک مورد معین انتخاب می شود. انتخاب از تعداد واحدهای اندازه گیری مشخص شده برای این آیتم در انجام می شودکتاب مرجع نامگذاری;

Coef. محاسبه مجدد - ضریب تبدیل مقادیر از واحدهای اندازه گیری اضافی به واحدهای اصلی (ارائه شده برای کالاها / موجودی ها). مطابق با اطلاعات از نشان داده شده استفهرست نامگذاری;

اطلاعات تکمیلی . با کلیک بر روی این دکمه می توانید اطلاعات مرجع مانندکشور و شماره CCD؛

قیمت – قیمت واحد کالا بدون مالیات بر ارزش افزوده. وارد شده به صورت دستی؛

قیمت . به عنوان محصول مقدار و قیمت محاسبه می شود.

مقدار مالیات بر ارزش افزوده، کل با احتساب مالیات بر ارزش افزوده . مقادیر این فیلدها بر اساس مدل مالیاتی مشخص شده در تنظیمات برنامه محاسبه می شود.

جدول واقع در زیر گروه جزئیات در نظر گرفته شده حاوی اطلاعاتی در مورد نحوه محاسبه مالیات برای این موقعیت است: نام و نرخ مالیات، مبلغ مشمول مالیات و مبلغ مالیات محاسبه شده. نرخ مالیات برای کالاها، موجودی ها یا خدمات بر اساس فهرست نامگذاری شکل می گیرد؛ ملک باید به صورت دستی از فهرست نرخ انتخاب شود.

اگر مورد نشان داده شده در خط فاکتور مربوط به ملک دیگری باشد، مجموعه ای از جزئیات کاهش یافته برای آن پر می شود:نامگذاری؛ تعداد ؛ واحد اندازه. قیمت..

تمام مبالغی که در قسمت سرفصل فاکتور ظاهر می شود نتیجه جمع بندی داده های مربوطه در خطوط است. آنها برای ویرایش دستی در دسترس نیستند.

در صورت نیاز به ایجاد تغییرات دستی در کل دادههای بهدستآمده در نتیجه محاسبه (مثلاً برای تصحیح نتایج گرد کردن)، آنها باید در خط فاکتور ویرایش شوند.

هنگام انجام تنظیمات، برنامه به صورت زیر عمل می کند:

خط فاکتور خرید

در آینده، بر اساس فاکتور وارد شده به صورت دستی، می توان موارد زیر را ایجاد کرد:

اسناد انبار و اعمال اجرای کار/ارائه خدمات؛

مدارک برای ارسال اموال.