Ieskaitot degvielas kartes. Šajā situācijā būtu nepareizi izmantot “Manuāli ievadīta darbība”. Viss āķis ir tāds, ka šajā gadījumā jūs atspoguļosit tikai grāmatvedības ierakstus, atstājot pārējos, iespējams, nepieciešamos reģistrus.

Apskatīsim soli pa solim instrukcijas uzskaitei un degvielas norakstīšanai.

Degvielas un smērvielu saņemšana

Dodieties uz sadaļu "Banka un kase" un atlasiet "Avansa pārskati".

Izveidojiet jaunu dokumentu un galvenē norādiet ziņotāju. Preču tabulā norādiet iepriekš atpazīto preces vienību. Mūsu gadījumā tas ir “Benzīns AI-92”. Ir ļoti svarīgi pareizi norādīt grāmatvedības kontu - 10.03 “Degviela”.

Jums nevajadzētu rasties grūtībām, aizpildot šo dokumentu. Kad esat sniedzis visu nepieciešamo informāciju, aizpildiet to.

Mūsu piemērā mēs izmantojām individuālu uzņēmēju kā organizāciju, kas izmanto vienkāršotu nodokļu sistēmu (ienākumi mīnus izdevumi). Šajā sakarā dokuments veidoja kustības ne tikai grāmatvedībā un nodokļu uzskaitē, bet arī uzkrājumu reģistros “Citi aprēķini” un “Izdevumi pēc vienkāršotās nodokļu sistēmas”.

Ja degvielas un smērvielu saņemšanu atspoguļotu ar “Manuāli ievadītu darbību”, tad kustības būtu tikai vienā reģistrā - grāmatvedības reģistrā. To darīt ir nepareizi, jo atkarībā no izvēlētās nodokļu sistēmas kaut kas var netikt ņemts vērā.

Benzīna norakstīšana

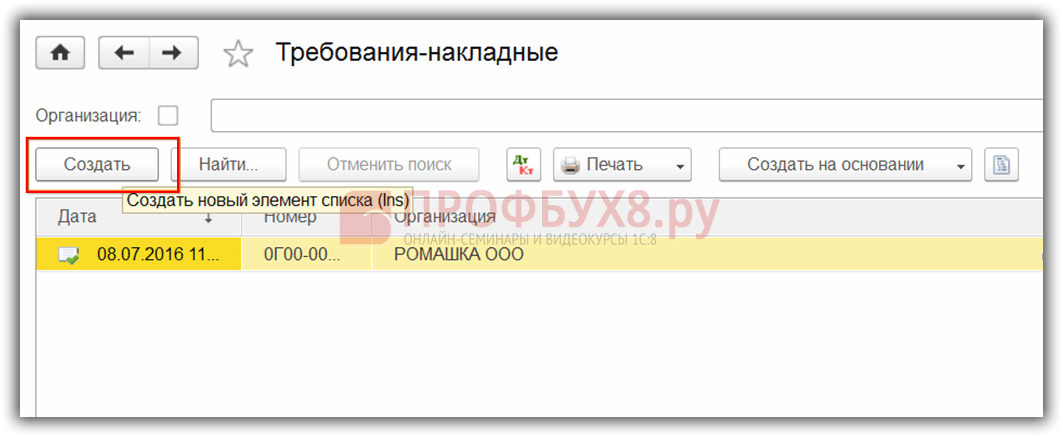

Vispareizāk to ir atspoguļot 1C 8.3 ar dokumentu “Prasība-rēķins”. Iemesls ir tāds pats kā iepriekšējā piemērā. Turklāt strādāt ar dokumentiem ir daudz ērtāk nekā tieši ar ierakstiem reģistrā.

Iepriekšējā piemērā mēs atspoguļojām 30 litru AI-92 benzīna saņemšanu, kas tagad ir reģistrēti pie Genādija Sergejeviča Abramova. Pieņemsim, ka brauciena dēļ jānoraksta 20 litri.

Degvielas un smērvielu norakstīšanas uzskaite 1C Grāmatvedībā tiks veikta, izmantojot rēķina prasību. Šī dokumenta galvenes aizpildīšana praktiski neatšķiras no iepriekšējās.

Tālāk cilnē “Materiāli” mēs norādīsim mūsu AI-92 benzīnu 20 litru apjomā. Šo tabulas daļu ir ērtāk aizpildīt, izmantojot pogu “Atlase”, jo šādā veidā jūs varat uzreiz redzēt konkrētas preces paliekas.

Tāpat, aizpildot tabulas daļu, svarīgi norādīt pareizi (10.03, kā avansa atskaitē).

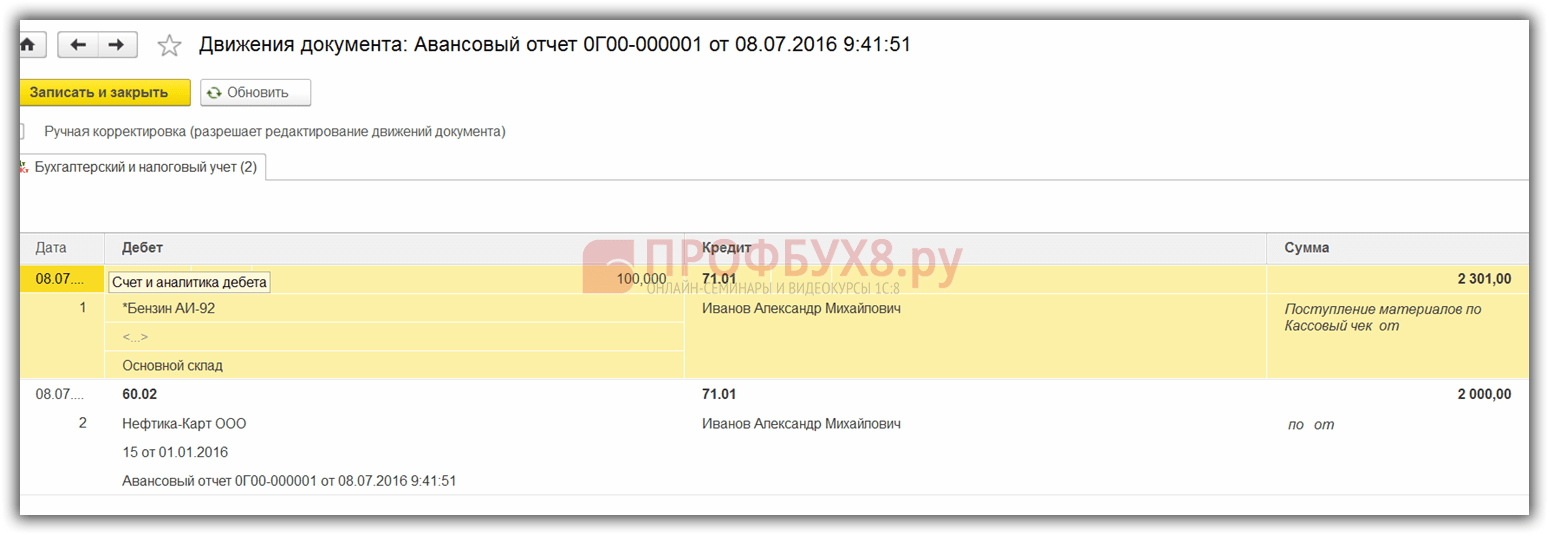

Esam aizpildījuši visus datus un varam apstrādāt dokumentu. Zemāk redzamajā attēlā var redzēt, ka ir ģenerēti divi darījumi par degvielas un smērvielu norakstīšanu izmaksu kontā.

Tā kā mūsu organizācija izmanto vienkāršoto nodokļu sistēmu, kurā tiek aprēķināti ienākumi mīnus izdevumi, tad cilnē “Izdevumi saskaņā ar vienkāršoto nodokļu sistēmu” būs uzreiz divas kustības. Pirmajā rindā avansa pārskatā tiks atspoguļoti naudas izdevumi degvielas un smērvielu iegādei. Otrajā rindā ir kvīts, kas atspoguļo degvielas un smērvielu norakstīšanu.

Pareizi atspoguļojiet degvielas un smērvielu uzskaiti 1C 8.3, tad, noslēdzot mēnesi, visi šādi izdevumi tiks ņemti vērā.

Skatiet arī video instrukcijas materiālu norakstīšanai:

Ņemot vērā lielo transportlīdzekļu skaitu, finansējuma avotus, dažāda veida darbības, kā arī vienības, kas patērē degvielu un smērvielas, iestādei ir steidzami jāautomatizē pavadzīmju izsniegšana un pareiza degvielas norakstīšana un smērvielas.

Kāda ir ieviešana 1C

Programmā "1C: Valsts iestādes grāmatvedība 8", red. 2.0, lai uzskaitītu dažādu transportlīdzekļu pavadzīmes, darblapu agregātiem, kas patērē degvielu un smērvielas atbilstoši standartiem, apakšsistēma “ Degvielas un smērvielu uzskaite».

Soli pa solim instrukcija

Lai programmā sāktu izmantot degvielas un smērvielu uzskaites iespējas, jādodas uz izvēlnes vienumu “ Administrācija» – « Grāmatvedības parametru iestatīšana» – « Specializētās apakšsistēmas" Šajā cilnē jums ir jāatzīmē izvēles rūtiņa " Degvielu un smērvielu uzskaite», lai atspoguļotu dokumentus šajā jomā.

- « Standarti degvielas patēriņa aprēķināšanai vienībām" Un " Standarti transportlīdzekļu degvielas patēriņa aprēķināšanai»;

- « Korekcijas koeficienti procentos" Un " Korekcijas vērtības degvielas patēriņa rādītāju aprēķināšanai»;

- « Transportlīdzekļu maršruti».

Informācijas reģistrs tiek aizpildīts arī “ Iestatījumi standarta degvielas patēriņa aprēķina rezultāta noapaļošanai”, kas paredzēts, lai norādītu daļējās daļas patēriņa noapaļošanu un skaitļa noapaļošanu 1.5.

Izvēlnes vienībā " Administrācija» pēc nepieciešamības tiek aizpildīti katalogi par izmantotās degvielas veidu, apliecību kartes, autobusu maršruti un autovadītāju degvielas kartes.

Pirms pavadzīmes veidošanas pamatlīdzekļu kartē jāaizpilda arī dati par transportlīdzekļa patēriņa likmi. Lai to izdarītu, kartē noklikšķiniet uz pogas Doties, ir informācijas reģistrs " Transportlīdzekļu un agregātu degvielas patēriņa līmeņa iestatījumi».

Izlasi arī Kā ņemt vērā pilnībā nolietotu operētājsistēmu 1C

Pavadzīmju un pavadzīmju nodokļu žurnāls atrodas izvēlnes pozīcijā " Materiālās rezerves" Programma paredz dažādu veidu pavadzīmju aizpildīšanu atkarībā no transportlīdzekļa. Apskatīsim vieglā automobiļa pavadzīmes noformējumu (veidlapa Nr.3).

Uz " Galvenā informācija» tiek aizpildīta informācija par vadītāja rīcībā esošo transportlīdzekli, vadītāju, nodaļu, darbinieku un organizāciju. Licences kartīti aizpilda, ja transportlīdzekļa ekspluatācija saskaņā ar pavadzīmi ir licencēta darbība.

Uz " Izbraukšana» sniedz datus par transportlīdzekļa izbraukšanas laiku un spidometra rādījumiem dienas sākumā. Pavadzīmes apakšā ir norādīti atbildīgie par izbraukšanu.

Pēc tam aizpildiet " Maršruti» norādot transportlīdzekļa maršrutus. Pēc norādīto datu aizpildīšanas pavadzīme tiek saglabāta un izdrukāta uzrādīšanai vadītājam. Pārējās cilnes tiek aizpildītas programmā pēc transportlīdzekļa atgriešanas.

Uz " Maršruti» tiks sniegta papildu informācija par transporta atiešanas un atgriešanās laiku, kā arī nobraukto nobraukumu. Iekš " Atgriezties» tiek norādīts vadītāja atgriešanas datums un laiks, transportlīdzekļa spidometra rādījumi, kā arī par atgriešanu atbildīgie. Informācija par degvielas un smērvielu saņemšanu, patēriņu un atlikumiem tiek aizpildīta cilnē " Degviela"un dienas beigās cilnē tiks aizpildīts vadītāja darba rezultāts par maiņu stundās un nobrauktos kilometros" rezultātus" Ja nepieciešams, varat arī aizpildīt “ Cits».

Jēdziens “degvielas karte” Krievijas tiesību aktos nepastāv. Iepriekš šis termins bija ietverts Maskavas valdības 2008.gada 5.novembra rīkojumā Nr.2591-RP “Par degvielas karšu nodrošināšanas kārtību mazo automašīnu īpašniekiem”, saskaņā ar kuru degvielas karte (viedkarte ar iebūvētu mikroshēmu ) ir tehnisks līdzeklis naftas produktu piegādes uzskaitei degvielas uzpildes stacijās, kurās atļauts pieņemt degvielas kartes, kas ir naftas produktu saņemšanas tiesības apliecinošas informācijas nesējs. Taču šis dokuments ir zaudējis spēku kopš 2013. gada 18. jūnija.

Saskaņā ar Krievijas Federācijas Federālā nodokļu dienesta Maskavai skaidrojumiem, kas sniegti 2010. gada 30. jūnija vēstulē Nr. 16-15/068679@, degvielas kartēm nav kredītkartes vai citu kredītkaršu statusa. iestādes, tās tiek izmantotas kā stingras atskaites līdzeklis, ļaujot kartes turētājam pircēja vārdā saņemt noteiktu preču daudzumu. Karte fiksē iegādātās degvielas daudzumu litros un ļauj tās turētājam uzpildīt degvielas tvertni patēriņa limita ietvaros, kas noteikts iepircējas organizācijas iesniegumā.

Norēķinu kārtība ar degvielas piegādātājiem, izmantojot degvielas kartes, parasti ir noteikta līgumā. Tajā pusēm jānosaka dienā (mēnesī) izsniedzamās degvielas limits, priekšapmaksas apmērs par degvielu un smērvielām un kartes apkopi, kā arī citi nosacījumi (piemēram, atlaides nodrošināšana, saskaņošanas kārtība maksājumi). Degvielas piegādātājs katru mēnesi iepirkšanas organizācijai izsniedz rēķinu, realizētās degvielas un smērvielu pieņemšanas aktu (rēķinu), kā arī karšu darījumu pārskatu (vai reģistru). Pārskatā jānorāda, kad un cik daudz degvielas iegādāts.

Grāmatvedības kartes

Degvielas karti var iegūt bez maksas vai iegādāties par maksu. Pirmajā gadījumā grāmatvedības uzskaites kārtošanas kārtība likumā nav noteikta. Normas nereglamentē arī darījumu ar nulles novērtējumu uzskaiti uzskaitē. Tāpēc organizācija bilances kontos atsevišķi neatspoguļo saņemto degvielas karšu izmaksas.

Vienlaikus grāmatvedības politikā var noteikt, ka, lai nodrošinātu degvielas karšu drošību, pamatojoties uz PBU 6/01 “Pamatlīdzekļu uzskaite” 5.punkta 4.punktu, kas apstiprināts ar Finanšu ministrijas rīkojumu Krievija 2001.gada 30.martā Nr.26n, viņu uzskaite tiek organizēta speciāli šiem mērķiem atvērtā ārpusbilances kontā, piemēram, 012 “Degvielas kartes” nosacītajā vērtējumā. Analītiskā uzskaite var tikt veikta karšu numuru, automašīnu vai darbinieku vadītāju kontekstā.

Tāpat organizācijai vēlams veikt degvielas karšu izsniegšanas un atgriešanas žurnālu.

Saņemot karti no piegādātāja un nododot to vadītājam, tiek veikts ieraksts grāmatvedībā: Debets 012. Ja degvielas karte ir nozaudēta, vadītājs to atdod vai līgums ar piegādātāju tiek lauzts, tiek veikts Kredīts 012. .

Ja degvielas kartes tiek iegādātas par maksu, grāmatvedim var rasties grūtības ar to uzskaiti.

Nebūs pareizi ņemt vērā kartes kontā 50, apakškontā 3 “Kases dokumenti”, jo, kā minēts iepriekš, tās nav naudas dokuments, tie ir tehnisks līdzeklis degvielas un smērvielu iegādei. Nekorekti būs arī ņemt vērā karšu izmaksas iegādātās degvielas cenā, jo iepriekš nav zināms, cik tās tiks izmantotas. Degvielas karšu uzskaitei ir divas iespējas (izvēlētā metode ir jāfiksē grāmatvedības politikā).

Pirmkārt: degvielas karšu saņemšanas brīdī iekļaut to iegādes izdevumus citos izdevumos, pamatojoties uz PBU 10/99 “Organizācijas izdevumi” 11.punktu, kas apstiprināts ar Finanšu ministrijas 1999.gada 6.maija rīkojumu Nr. 33n. Šajā gadījumā tiek izmantoti izdevumu konti 20 “Pamatražošana”, 25 “Vispārējie ražošanas izdevumi”, 26 “Vispārējie saimnieciskās darbības izdevumi” u.c., uz kuriem tiks norakstīta iegādātās degvielas un smērvielu pašizmaksa.

Otrā metode paredz, ka degvielas kartes tiek ņemtas vērā kā krājumi, jo pat tad, ja to lietderīgās lietošanas laiks pārsniedz 12 mēnešus, izmaksas ir mazākas par 40 000 rubļu. (PBU 6/01 4., 5. klauzula). Pamatojoties uz PBU 5/01 “Krājumu uzskaite” 5., 6. apakšpunkta nosacījumiem, kas apstiprināti ar Finanšu ministrijas 2001.gada 9.jūnija rīkojumu Nr.44n, degvielas kartes tiek pieņemtas uzskaitei par faktiskajām izmaksām, kas vienādas ar Finanšu ministrijas 2001.gada 9.jūnija rīkojumu Nr.44n. to iegādes izmaksu summa - degvielas kartes piegādātājam maksājamā summa (bez PVN). Nododot kartes vadītājiem, to izmaksas tiek iekļautas citos izdevumos.

Piezīme

Degvielas karti var iegūt bez maksas vai iegādāties par maksu. Pirmajā gadījumā grāmatvedības uzskaites kārtošanas kārtība likumā nav noteikta. Normas nereglamentē arī darījumu ar nulles novērtējumu uzskaiti uzskaitē. Tāpēc organizācija bilances kontos atsevišķi neatspoguļo saņemto degvielas karšu izmaksas.

Izvēloties kādu no divām norādītajām uzskaites iespējām, organizācijai ir jāorganizē karšu uzskaite, lai nodrošinātu to drošību ārpusbilances kontā, piemēram, nosacītajā vērtējumā 012 “Degvielas kartes”.

Lūdzu, ņemiet vērā, ka naudas līdzekļi, kurus organizācija pārskaitīs degvielas un smērvielu iegādei un kas tiks norādīti kartē, ir avansa maksājums par degvielu, tāpēc tie netiek atzīti par izdevumiem un tiek uzskaitīti kā debitoru parādi konta debetā. 60 “Norēķini ar piegādātājiem un darbuzņēmējiem” (3. punkts, 16 PBU 10/99).

PIEMĒRS. DEGVIELAS KARTES UZSKAITE

Organizācijā ir piecas vieglās un divas kravas automašīnas. Uzņēmums 2018. gada 16. janvārī no piegādātāja iegādājās septiņas degvielas kartes 700 rubļu vērtībā. (ar PVN 106,78 rubļi). Maksājums par kartēm 700 rubļu apmērā. ražots 2018. gada 17. janvārī. Tajā pašā dienā piegādātājam tika pārskaitīta samaksa par benzīnu 100 tūkstošu rubļu apmērā.

Grāmatvedībā jāveic šādi ieraksti:

Debets 10 Kredīts 60

- 593,22 rubļi – atspoguļo iegādāto degvielas karšu izmaksas;

Debets 19 Kredīts 60

- 106,78 rubļi. – tiek atspoguļots piegādātāja uzrādītais PVN;

Debets 60 Kredīts 51

- 700 rubļi. – maksājums tiek pārskaitīts piegādātājam;

Debets 68 Kredīts 19

- 106,78 rubļi. – pieņemts PVN atskaitīšanai degvielas kartēs;

Debets 20 (25,26 utt.) Kredīts 10

- 593,22 rubļi. – degvielas karšu izmaksas tiek norakstītas izdevumos;

debets 012

- 70 rubļi. – ārpusbilances uzskaitei tiek pieņemtas degvielas kartes (pēc nosacītās vērtības 10 rubļi);

Debets 60 avansa Credit 51

- 100 000 rubļu. – samaksa par degvielu tiek pārskaitīta piegādātājam.

Nodokļu uzskaite

PVN, ko piegādātājs uzrāda rēķinā, pērkot degvielas kartes, pircējam tiek ieturēts primāro dokumentu klātbūtnē un pēc karšu pieņemšanas reģistrācijai, ja tās tiks izmantotas ar PVN apliekamās darbībās (171. panta 2. punkts). , Krievijas Federācijas Nodokļu kodeksa 172. panta 1. punkts).

1. solis. Līdzekļu izsniegšana atskaitei

Vispirms apskatīsim, kā atspoguļot darbinieka veikto degvielas un smērvielu iegādi par skaidru naudu 1C 8.3. Pirmkārt, ir nepieciešams noformēt līdzekļu izsniegšanu pārskatā. Tam paredzēts dokuments Skaidras naudas izsniegšana, kas atrodams Bankā un kasē → Kases dokumenti cilnē:

Dodieties uz cilni Skaidras naudas dokumenti. Lai atvērtu dokumentu, noklikšķiniet uz pogas Problēma:

Pēc tam jāiestata darījuma veids: Izsniegt atbildīgajai personai:

Tālāk jānorāda organizācija, datums, saņēmēja pilns nosaukums, summa, DDS (naudas plūsmas) vienība un grāmatvedības konts. Visa informācija tiek automātiski atlasīta no direktorijiem, ja katras rindas beigās noklikšķiniet uz ikonas. Pildījuma piemērs:

Pēc dokumenta aizpildīšanas noklikšķiniet uz pogas Post, un tiek izveidots Kases izdevumu orderis un grāmatvedības ieraksts Dt 71.01 Kt 50.01 2000 rubļu apmērā.

Lai parādītu drukātu skaidras naudas norēķinu formu, noklikšķiniet uz pogas Drukāt, pēc tam uz skaidras naudas izejošo pasūtījumu un saņemiet drukātu dokumenta formu:

2. solis. Degvielas kapitalizācija

Pēc naudas līdzekļu saņemšanas darbinieks par skaidru naudu iegādājās degvielu un iesniedza avansa pārskatu grāmatvedībā. Pēc avansa atskaites apstiprināšanas tiek veikta degviela. Šiem nolūkiem 1C 8.3. cilnē cilnē Skaidra nauda un banka ir jāatlasa izvēlnes vienums Avansa pārskats:

Veidojam jaunu dokumentu: norādām atbildīgo, organizāciju un noliktavu. Cilnē Avansa ievadiet datus par skaidras naudas izņemšanas dokumentu:

Cilnē Produkti ievadiet datus par iegādātajām degvielām un smērvielām, grāmatvedības konts - 10.03. Nosūtot dokumentu, tiek izveidots grāmatojums Dt 10,03 Kt 71,01 2000 rubļu apmērā:

Iegādājoties par skaidru naudu, pircējam, fiziskai personai, tiek izsniegts kases čeks. Kases čekā PVN nav izcelts kā atsevišķa rinda. Atkarībā no tā Avansa pārskatā iestatām atbilstošos iestatījumus: bez PVN vai PVN 18%.

Ja pārdevējs ir juridiska persona, tad tiek izrakstīts čeks ar piešķirto PVN un rēķins. Pēc tam atzīmējiet izvēles rūtiņu Rēķins un ievadiet rēķina informāciju. Mūsu gadījumā pirkums tika veikts bez PVN.

Publicējot dokumentu 1C 8.3, tiek ģenerēti darījumi, kurus vienmēr var apskatīt, noklikšķinot uz ikonas, kas atrodas katrā dokumentā. Tādējādi mēs redzēsim šim dokumentam ģenerētās transakcijas:

Kā pareizi sagatavot avansa ziņojumu, darba ar atbildīgām personām iezīmes 1C 8.2 (8.3) ir apskatītas mūsu video nodarbībā:

3. solis. Benzīna norakstīšana, izmantojot pavadzīmes

Nākamais posms ir benzīna norakstīšana 1C uz izdevumu kontiem. Norakstīšana notiek, pamatojoties uz pavadzīmi. Lai to izdarītu, 1C 8.3. nodaļā tiek izmantots dokuments, kas atrodas cilnē Ražošana:

Dokumentā jāievada noliktava un organizācija. Dokumentu tabulā cilnē Materiāli pievienojiet rindu ar norakstīto degvielu, ievadiet daudzumu un kontu (10.03):

Cilnē Izmaksu konts ievadiet norakstīšanas kontu, izmaksu posteni un nodaļu:

Saskaņā ar piemēru, grāmatojot dokumentu, tiek izveidots grāmatojums Dt 44,01 Kt 10,03 2000 rubļu apmērā. Tādējādi degviela tiek norakstīta.

Degvielas un smērvielu uzskaite 1C 8.3, izmantojot degvielas kartes

1. solis. Priekšapmaksas pārskaitījums piegādātājam

Degvielas un smērvielu (benzīna) iegādes gadījumā, izmantojot degvielas kartes, vispirms ir jāveic priekšapmaksa piegādātājam ar dokumenta starpniecību. Lai to izdarītu, izmantojiet vienumu Bankas izraksti cilnē Banka un kase:

Un izveidojiet jaunu dokumentu, noklikšķinot uz pogas Norakstīt:

Ievietojot šo dokumentu, tiek izveidots grāmatojums Dt 60,02 Kt 51 100 000 rubļu apmērā:

2. solis. Degvielas kartes saņemšana

Nākamais posms ir degvielas kartes saņemšana, ko 1C 8.3 noformē ar dokumentu Kvīts (akti, rēķini). To var atrast sadaļā Iepirkšanās:

Izveidojiet preču saņemšanas dokumentu. Laukā Rēķins ievietojam piegādātāja dokumenta numuru un datumu. Izmantojiet pogu Pievienot, lai pievienotu degvielas kartes vienumu. Mēs nosakām daudzumu, cenu un piegādātāju:

Ja darījums ir saistīts ar PVN, tad apakšējā kreisajā stūrī ievadiet uzrādītā rēķina numuru un datumu un noklikšķiniet uz pogas Reģistrēties:

Pabeidzot dokumentu, mēs palaižam dokumentu ar pogu Publicēt un rezultātā iegūstam šādas transakcijas:

Degvielas karšu kvantitatīvajai uzskaitei 1C 8.3. punktā kartes tiek uzskaitītas ārpusbilances kontā 006, manuāli grāmatojot, izmantojot dokumentu Manuāli ievadītie darījumi:

3. solis. Degvielas un smērvielu pieņemšana uzskaitei

Mēneša beigās piegādātājs parasti iesniedz dokumentus par faktiski uzpildīto degvielu. Pamatojoties uz tiem, degvielas un smērvielas (degviela) tiek pieņemtas uzskaitei, izmantojot dokumentu Preču un pakalpojumu saņemšana uz kontu 10.03. Lai to izdarītu, mēs izveidosim jaunu dokumentu, ievadīsim piegādātāju, organizāciju, noliktavu, līgumu un pievienosim rindas tabulai Produkti. Aizpildām tāpat kā saņemot degvielas kartes:

Mēs pārbaudām transakcijas, kas tiek ģenerētas, grāmatojot dokumentu:

4. solis. Benzīna norakstīšana 1C 8.3 saskaņā ar pavadzīmēm

Pamatojoties uz datiem no pavadzīmēm 1C, faktiski patērētās degvielas un smērvielas tiek norakstītas izdevumos. 1C 8.3 datubāzē šī darbība tiek veikta, izmantojot dokumentu Prasība-rēķins.

Norakstot degvielu un smērvielas ar ražošanu nesaistītām vajadzībām, degvielas norakstīšana tiek veikta, izmantojot to pašu dokumentu Pieprasījums-rēķins, bet izdevumu konta cilnē norādām kontu 91.02 un izmaksu pozīciju Nepieņem aplikšanai ar nodokli:

Veicot, tiek ģenerēts vads:

5. solis. Noliktavā atlikušās degvielas (benzīna) uzraudzība

Lai kontrolētu noliktavā atlikušo degvielu, 1C 8.3 veidojam apgrozījuma bilanci (SBV) saskaņā ar kontu 10.3. Dokuments atrodas cilnē Pārskati:

Atveram SĀLS kontam 10.3, iestatām atskaites parametrus: periods, atlase pēc preces, pēc daudzuma un ģenerējam SĀLS. Atlasīt pēc vienuma no kataloga var, izmantojot funkciju Atrast, meklēšanas logā ievadot atslēgvārdu Benzīns:

Uzņēmumi, kuru ekspluatācijai nepieciešami transportlīdzekļi, katru dienu saskaras ar benzīna, dīzeļdegvielas un citu materiālu iegādes izmaksām un regulāri reģistrē degvielas kartes savā grāmatvedības uzskaitē.

Un degvielas un smērvielu uzskaites realitāte ir tāda, ka neizbēgami rodas laika starpība starp degvielas uzņēmuma dokumentu parādīšanos uzņēmuma grāmatvedībā un uzņēmuma transportlīdzekļa degvielas uzpildes brīdi. Automašīnas tiek uzpildītas katru dienu, un atskaite no degvielas piegādātāja pienāk mēneša pēdējā dienā. Pamatojoties uz aktuālajām degvielas un smērvielu praktiskās uzskaites un norakstīšanas problēmām, tika izstrādāta optimāla shēma degvielas un smērvielu uzskaitei un uzskaitei, izmantojot degvielas kartes.

Kas ir degvielas karte?

Degvielas uzpildes stacijas vai degvielas uzņēmuma degvielas mikroprocesora karte (viedkarte) ir mūsdienīgs tehniskais līdzeklis degvielas un smērvielu piegādes uzskaitei. Pēc būtības tas nav maksāšanas līdzeklis, bet stingrs atskaites instruments, kas dod īpašniekam tiesības saņemt noteiktu degvielas daudzumu.

Karšu veidi:

- ierobežots(degvielas kartei tiek pievienots noteikts benzīna daudzums, un uz noteiktu laiku tiek noteikts tā patēriņa limits);

- neierobežots(degvielas kartei tiek pievienots noteikts degvielas litru skaits, kas pēc tam tiek izsniegts kartes īpašniekam neierobežotā apjomā kartē pieejamā tilpuma ietvaros).

Ir arī kartītes: (noklikšķiniet, lai izvērstu)

- litrs(kad tiek iegādāts noteikts degvielas litru skaits, un tas tiek izsniegts neatkarīgi no degvielas un smērvielu tirgus cenas degvielas uzpildes dienā);

- monetāri(tiek papildināts kartes atlikums, un degviela tiek pārdota par cenu, kas ir spēkā iegādes dienā, kartē esošo līdzekļu ietvaros).

Kā pieteikties servisam, izmantojot degvielas karti?

Degvielas karti var nodot par maksu vai bez maksas tās vēlākas atgriešanas gadījumā (nosaka līguma punkts).

Saskaņā ar līguma punktu degvielas piegāde tiks veikta, ņemot paraugus piegādātāja degvielas uzpildes stacijā. Piegādes diena būs degvielas un smērvielu paraugu ņemšanas datums.

Izrādās, ka degvielas piegādātājam dotā nauda būs avansa maksājums par jebkuru degvielas daudzumu. Tiesību uz degvielu un smērvielām nodošanas brīdis būs transportlīdzekļa degvielas uzpildes brīdis.

Ieteikumi degvielas uzskaitei un darbam ar degvielas kartēm

Uzņēmumam, kas nolemj strādāt ar degvielas kartēm, ir jārūpējas par vairākiem punktiem:

- Uzņēmumam jābūt Grāmatvedības politikai un darba kontu plānam (grāmatvedis atver kontu un subkontu degvielas uzskaitei un degvielas kartei vai uzskaita karti ārpusbilances kontā).

- Grāmatvedības politikā jāiekļauj šādi elementi:

- par degvielas un smērvielu uzskaites un norakstīšanas izmaksām;

- par degvielas un smērvielu transportēšanas un iepirkuma izmaksu uzskaites metodi;

- par karšu līdzsvarošanas metodi;

- par speciāla žurnāla apstiprināšanu degvielas karšu uzskaitei;

- uz noliktavu nosaukumiem, kurās tiek uzglabāta degviela un smērvielas;

- par PBU 18/02 neievērošanu, ja uzņēmums OSNO ir klasificēts kā mazs uzņēmums.

- Grāmatvedības politikā noteikt nodokļu aprēķina izmaksas atbilstoši:

- Degviela un smērvielas patērētas virs normas.

- Degviela un smērvielas normas robežās (attiecas uz materiālu izmaksām vai uz transportlīdzekļu uzturēšanas izmaksām).

- Degvielas kartes (attiecas uz materiālu izmaksām vai transportlīdzekļa uzturēšanas izmaksām, vai citām izmaksām, kas saistītas ar ražošanu un pārdošanu).

- Dokumentu plūsma. Nepieciešams apstiprināt ceļošanas dokumenta formu.

- Rīkojums par degvielas un smērvielu patēriņa likmi (koncentrēties uz Satiksmes ministrijas standartiem).

- Kontrole pār degvielas un smērvielu patēriņu, kas pārsniedz normu katram transportlīdzeklim (ievadiet faktisko patēriņu brauciena normā). Atspoguļojiet pārtēriņus kontā 91.2 (ar ražošanu nesaistīti izdevumi).

- Degvielas karšu saņemšanas, pārvietošanas, izsniegšanas, norakstīšanas žurnāla pieejamība, kurā norādīts:

- kartes izsniegšanas datums vadītājam;

- vadītāja iniciāļi un personīgais paraksts;

- kartes atgriešanas datums grāmatvedībā;

- uzpildāmā transportlīdzekļa marka;

- Valsts automašīnas reģistrācijas numurs.

- Degvielas piegādātāja ikmēneša atskaites par degvielas karšu darījumiem pieprasījuma organizēšana.

- Izklājlapas (Excel) un iekšējās analītiskās tabulas izstrāde ērtai degvielas un smērvielu norakstīšanas uzskaitei atbilstoši pavadzīmēm.

Degvielas karšu uzskaite grāmatvedībā

Degvielas kartes bez degvielas uzskaites uz tām, kas iegādātas par naudu, tiek ņemtas vērā krājumu sastāvā pēc faktiskās pašizmaksas, izdevumi tiek klasificēti kā izdevumi parastai darbībai izejvielu, preču, materiālu u.c. iegādei. Karšu iegādes izmaksu uzskaitei piemērots konts 10.6 “Citi materiāli”.(pamatojoties uz informāciju no pavadzīmes vai no degvielas piegādes līguma).

Grāmatvedības ieraksti

| Darbība | DEBITS | KREDĪTS |

| Līdzekļi degvielas karšu izgatavošanai tika pārskaitīti, pamatojoties uz bankas izrakstu | 60 | 51 |

| Karte tiek atspoguļota kā daļa no krājumiem, pamatojoties uz pavadzīmi vai degvielas piegādes līgumu | 10 | 60 |

| PVN kartē tiek ņemts vērā, pamatojoties uz rēķinu | 19 | 60 |

| PVN tiek pieņemts atskaitīšanai, pamatojoties uz rēķinu vai ierakstu pirkuma grāmatiņā | 68 | 19 |

| Kartes izmaksas tika norakstītas kā izdevumi, pamatojoties uz grāmatvedības izziņu | 20, 26, 44 | 10 |

Degvielas kartes izsniegšanas uzskaite

Autovadītājs, kuram ir izsniegta degvielas karte, naudu faktiski nesaņem, tāpēc kartes izsniegšanas attēlošanai ir nepareizi izmantot kontu 71. Kartes saņemšana no darbinieka nav jāatspoguļo grāmatvedībā.

Degvielas izmaksu uzskaite

Informācija no degvielas uzpildes staciju karšu termināļiem tiek nosūtīta uz degvielas uzņēmuma apstrādes centru, apstrādāta, un pēc tam, pamatojoties uz to, tiek sastādīts karšu darījumu pārskats.

Mēneša pēdējā dienā degvielas piegādātājs nosūta kartes turētāja uzņēmumam: (noklikšķiniet, lai izvērstu)

- rēķins,

- pavadzīme,

- savstarpējo norēķinu saskaņošanas akts,

- ikmēneša darījumu pārskats.

Papīri parāda, cik litru degvielas un smērvielu faktiski iegādāti, informācija ir jāapliecina ar darbinieka ziņojumiem, kuros ir vispārīga informācija no pavadzīmēm un degvielas uzpildes staciju čekiem. Pavadzīme un darījuma pārskats būs par pamatu degvielas uzskaitei atbilstoši s/sch 10-3 “Degviela”. Izlietotās degvielas un smērvielu norakstīšana notiks saskaņā ar pavadzīmēm.

Grāmatvedības ieraksti

| Darbība | DEBITS | KREDĪTS |

| Priekšapmaksa par degvielu un smērvielām tika pārskaitīta, pamatojoties uz bankas izrakstu | 60.2 | 51 |

| Pieņemts ar karti izsniegto degvielu un smērvielu uzskaitei, pamatojoties uz degvielas un smērvielu piegādes līgumu, aktu un pavadzīmi | 10.3 | 60.1 |

| PVN ir iekļauts, pamatojoties uz rēķinu | 19 | 60.1 |

| PVN tiek ņemts vērā, pamatojoties uz rēķinu un ierakstu pirkuma grāmatiņā | 68 | 19 |

| Priekšapmaksa tika ieskaitīta, pamatojoties uz grāmatvedības izziņu un savstarpējo norēķinu saskaņošanas aktu | 60.1 | 60.2 |

| Uzpildītās degvielas izmaksas tika norakstītas, pamatojoties uz grāmatvedības sertifikātu un pavadzīmēm | 20, 26, 44 | 10.3 |

Kartes iegādes izdevumu aplikšana ar nodokli

PVN par pirkumiem ar karti var atskaitīt:

- pēc tam, kad kartes ir pieņemtas reģistrācijai,

- pēc rēķina saņemšanas,

- ja kartes tika iegādātas ar PVN apliekamu darījumu veikšanai.

Degvielas izmaksu aplikšana ar nodokli

Izdevumi par degvielu un smērvielām tiek iekļauti parastās darbības izdevumos. Lai degvielas iegādei iztērētās summas samazinātu ar ienākuma nodokli apliekamo bāzi, nepieciešams:

- attaisno izdevumus (izmaksām jābūt normu robežās),

- iesniegt izdevumus apliecinošus dokumentus,

- pierādīt, ka degviela iegādāta ienākumu gūšanas nolūkā.

Grāmatvedības ieraksti par degvielas norakstīšanu

Degvielas izmaksas, kas tiks norakstītas uzņēmuma izdevumos, ir atkarīgas no vadības izvēlētās metodes krājumu aprēķināšanai (FIFO vai vidējās izmaksas).

Budžeta iestāžu degvielas karšu grāmatvedības ieraksti

Pieņemsim, ka budžeta iestāde “Firma” 2016. gada 1. septembrī iegādājās 2 degvielas kartes:

- Litrs dienesta automašīnai, lai izdalītu 1000 litrus benzīna, apmaksai tika pārskaitīti 30 000 rubļu.

- Skaidra nauda kravas automašīnai, kuras izmantošana nepieciešama uzņēmuma pamatdarbības veikšanai. Karte ir paredzēta benzīna uzpildīšanai ar kopējām izmaksām 30 000 rubļu.

Abu automašīnu vadītāji 2016. gada 19. septembrī iesniedza protokolus par 200 litru benzīna uzpildīšanu (100 litri 2016.09.07. un 15.09.2016). Degvielas uzpildes dienā benzīns maksāja attiecīgi 27 un 27 rubļus 50 kapeikas.

| Darbība | DEBITS | KREDĪTS | Cena |

| Tiek atspoguļotas iegādāto degvielas karšu izmaksas | ● 120105510 | ● 1302022730 | 60 tūkstoši rubļu. |

| Tiek atspoguļotas autovadītājiem izsniegto karšu izmaksas | 120822560 | 120105610 | 60 tūkstoši rubļu. |

| Tiek atspoguļotas ar skaidras naudas karti apmaksātās degvielas un smērvielu izmaksas | 110503340 | 120822660 | 6 tūkstoši rubļu. |

| Tiek atspoguļotas degvielas un smērvielu izmaksas, kas apmaksātas ar litru karti | 110503340 | 120822660 | 5450 rubļi. |

| Tiek atspoguļotas degvielas un smērvielu izmaksas, kas iztērētas kārtējiem izdevumiem | 140101222 (vai 140101272) | 110503440 | 6 tūkstoši rubļu. |

| Tiek atspoguļotas degvielas un smērvielu izmaksas, kas iztērētas uzņēmuma galveno darbību veikšanai | 110601310 | 110503440 | 5450 rubļi. |

Degvielas daudzuma aprēķins

Pamatojoties uz pavadzīmē sniegto informāciju, jums jāaprēķina degvielas un smērvielu daudzums, kas tiks norakstīts:

TS = OTV + TB – OTKM,

TS – degviela norakstīšanai (litros),

OTV - atlikušā degviela, kad transportlīdzeklis izbrauc,

TB - degviela automašīnas tvertnē,

OTKM – atlikušā degviela darba dienas beigās.

Piemērs degvielas un smērvielu uzskaitei, izmantojot degvielas kartes

| Darbība | Summa (rub.) | DEBITS | KREDĪTS |

| Degvielas uzņēmumam tika izsniegts avansa maksājums par benzīnu | 11 800 (par 1 tūkst. l.) | 60-2 | 51 |

| Apmaksāta degvielas kartes izgatavošana (saskaņā ar bankas izrakstu) | 118 | 60-1 | 51 |

| Degvielas karte pieņemta uzskaitei (saskaņā ar pavadzīmi un līgumu par degvielas un smērvielu piegādi) | – | 10-3 | 60 |

| PVN iekļauts (rēķinā) | 18 | 19 | 60 |

| PVN tiek pieņemts atskaitīšanai pēc kartes apmaksas (saskaņā ar rēķinu, ierakstu pirkuma grāmatiņā) | 18 | 68 | 19 |

| Mēneša pēdējā dienā | |||

| Tiek atspoguļots benzīna degvielas kartes patēriņš (saskaņā ar piegādātāja ziņojumu un degvielas uzpildes stacijas čekiem) | 9900 (990 l * (11,8–1,8)) | 10-3 | 60-1 |

| PVN benzīna izmaksām iekļauts | 1782 | 19 | 60-1 |

| Iepriekš ieskaitīta priekšapmaksa par benzīnu (saskaņā ar piegādātāja ziņojumu) | 11682 | 60-1 | 60-2 |

| Pieņemts PVN atskaitīšanai par apmaksātu benzīnu (saskaņā ar rēķinu) | 1782 | 68 | 19 |

| Faktiski patērētā benzīna izmaksas tiek norakstītas (saskaņā ar pavadzīmi) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

Tiesību akti par šo tēmu

Tiesību aktus atspoguļo šādi dokumenti:

| 5., 6. PBU 5/01 | Par degvielas un smērvielu grāmatošanas kārtību |

| Art. 223 Krievijas Federācijas Civilkodekss | Par īpašumtiesību uz degvielu un smērvielām nodošanu maksājuma dienā |

| Art. 458 Krievijas Federācijas Civilkodekss | Par īpašumtiesību nodošanu degvielai un smērvielām faktiskā atvaļinājuma laikā (automašīnas degvielas uzpildes laikā) |

| 1. punkts art. 172 Krievijas Federācijas Nodokļu kodekss | Par PVN pieņemšanu par degvielas un smērvielu iegādi atskaitīšanai tikai pēc piegādātāja rēķina saņemšanas |

| 2005. gada 21. jūlija federālais likums Nr. 94-FZ “Par pasūtījumu veikšanu preču piegādei, darbu veikšanai, pakalpojumu sniegšanai valsts un pašvaldību vajadzībām” | Veicot pasūtījumu caur vai bez solīšanas pasūtījuma summai līdz 100 tūkstošiem rubļu |

| Metodiskie ieteikumi “Degvielas un smērvielu patēriņa standarti autotransportā” (apstiprināti ar Krievijas Federācijas Satiksmes ministrijas 2008. gada 14. marta rīkojumu Nr. AM-23-r) | Par degvielas patēriņa standartiem |

| Budžeta grāmatvedības instrukcijas 52. punkts (apstiprināts ar Krievijas Federācijas Finanšu ministrijas 2008. gada 30. decembra rīkojumu Nr. 148n) | To izmaksu sastāvs, kas ir iekļautas faktiskajās degvielas un smērvielu izmaksās |

| 1. punkts art. 9 2011. gada 6. decembra federālais likums Nr. 402-FZ, 1. punkts art. 252 Krievijas Federācijas nodokļu kodekss | Par nepieciešamību pēc dokumentāriem pierādījumiem par patērēto degvielu un smērvielām |

Biežas kļūdas

Kļūda #1: Grāmatvedis izmantoja kontu 71, lai fiksētu degvielas kartes izsniegšanu vadītājam.