15

ianuarie

2014

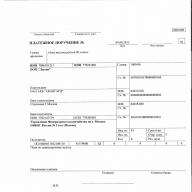

Așa arată un ordin de plată cu codul OKTMO.

Câmpul în care ar trebui introduse noile coduri OKTMO, introduse de la 1 ianuarie 2014, este încercuit într-un pătrat în figură.

Noul cod este introdus în câmpul 105, adică. în același câmp în care era OKATO.

Câmpul 105 pentru codul OKTMO are o lungime de 11 caractere, adică puteți pune atât vechiul cod OKATO de 11 caractere, cât și noile coduri OKTMO (8 cifre pentru municipii sau 11 cifre pentru zonele populate).

Acest exemplu este luat ca mostră dintr-un ordin de plată real trimis la trezorerie. Unele valori prezentate în figură au fost modificate pentru claritate.

Pentru a completa corect un ordin de plată trimis la buget, codul OKTMO trebuie introdus în câmpul 105. Multe programe controlează în mod independent completarea acestui câmp. Când completați manual un ordin de plată, rețineți:

1) lungimea codului OKTMO poate fi de 8 sau 11 caractere. Nu este permisă completarea artificială a codului din 8 cifre cu alte caractere din stânga sau din dreapta. Acest lucru poate duce la faptul că ordinul de plată rămâne blocat până la clarificarea în trezorerie și ajunge cu întârziere la destinatarul bugetului sau se face o rambursare totală.

De exemplu, un astfel de cod OKTMO într-un ordin de plată va fi o eroare 00045000000, deoarece Codul OKTMO nu poate începe cu 2 zerouri la început.

2) Codul OKTMO diferă de OKATO. Dar pentru aceleași teritorii, districte, orașe, primele două caractere ale codului OKTMO sunt egale cu primele două caractere ale codului OKATO utilizat anterior.

Ați completat deja ordinele de plată cu codul OKTMO?

Judecățile experților

Bună ziua! Vă rog să-mi spuneți de ce codul OKTMO 61610415 nu trece prin programul Sberbank. Chitanța a fost tipărită de pe site-ul web al Serviciului Fiscal Federal. Ce trebuie să faceți în acest caz. Vă rugăm să ajutați.

Dacă chitanța este de pe site-ul Federal Tax Service, atunci mi se pare că problema este de partea băncii. Deoarece un astfel de cod OKTMO există. Este alocat unei anumite entități municipale care este destinatarul bugetului. Plata trebuie să fie efectuată. Pentru a răspunde mai pe deplin la întrebare, desigur, avem nevoie de întregul set de detalii: bik, cor. cont, cont curent, kbk etc. Poate la un moment dat al plății nu este furnizat acest cod, dar mi se pare că fiscul știe mai bine în acest caz și banca ar trebui să-l accepte.

Buna ziua! Dacă în chitanțele anterioare pentru 2014 am indicat OKTMO 03655000, iar în bonul de probă (pe care tocmai am dat peste) este indicat OKTMO 03655101001. Și ce ar trebui să fac acum? nu vor ajunge plățile mele la destinatar? Te rog explica.

Elena, trebuie să venim.

Doar codurile OKTMO din 8 cifre sunt atribuite municipalităților (de exemplu, districtul municipal 03655000 Tuapse). Numere din 11 cifre pentru zonele populate (de exemplu, 03655101001 în afara orașului Tuapse). De obicei, destinatarul bugetului este o municipalitate, deci practic toată lumea indică 8 caractere. Sincer, nu știu în ce caz angajații statului indică 11 caractere. Dar plățile ajung oricum.

Ordinele de plată sunt utilizate pentru plăți fără numerar, precum și pentru plata taxelor și primelor de asigurare.

În formularul de ordin de plată sunt evidențiate cu roșu câmpurile la care merită deosebită atenție în legătură cu modificările care au intrat în vigoare la 1 ianuarie 2014.

Câmpul 22 „Cod”

Sunt introduse noi detalii „UIN”.

În 2014, a apărut o nouă cerință - „Identificatorul unic de acumulare” (UIN). Datele despre acesta sunt furnizate de administratorul veniturilor bugetare.

Recuzită „UIN” de la 1 ianuarie până la 30 martie 2014

Identificatorul unic de acumulare este indicat mai întâi în detaliul „Scopul plății” și este format din 23 de caractere: primele trei caractere iau valoarea „UIN”, caracterele de la 4 la 23 corespund valorii identificatorului unic de acumulare.

Pentru a evidenția informații despre un identificator unic de acumulare, simbolul „///” este folosit după identificatorul unic de acumulare.

De exemplu: „UIN12345678901234567890///”.

Identificator unic de plată

Până la 31 martie 2014, valoarea atributului nu este indicată în câmpul 22 „Cod”

Din 31 martie 2014 vor intra în vigoare regulile de completare a câmpului „Cod” (Instrucțiunea Băncii Rusiei din 15 iulie 2013 Nr. 3025-U). Pe lângă conceptul de „UIN”, apare și conceptul de „identificator unic de plată (UPI)”.

UIP-ul va fi indicat în câmpul „Cod” (22). Pe hârtie, este posibil să se indice un identificator unic de plată în două sau mai multe rânduri.

În același timp, paragraful 12 din apendicele 2 și paragraful 7 din apendicele 4 la acesta se spune că detaliul „Cod” indică un identificator unic de acumulare.

Din cele de mai sus putem concluziona că UIN și UIP sunt același indicator.

Cum să aflați valoarea UIN și să o completați într-un ordin de plată 2014

Pentru a afla semnificația UIN, o organizație trebuie să contacteze direct biroul fiscal, Fondul de pensii sau filiala teritorială a Fondului Federal de Asigurări Sociale al Federației Ruse.

Reguli pentru completarea unui ordin de plată:

– 1 ianuarie – 30 martie 2014.

Completați câmpul „Scopul plății” „UIN12345678901234567890/// Prime de asigurare...” sau „UIN0/// Prime de asigurare...” (în absența UIN)

– din 31 martie 2014. Câmpul „Cod” este completat cu 20 de caractere.

Câmpul 101 „Starea plătitorului”

Dacă există înregistrări în câmpurile 104-110 ale documentului de decontare, câmpul 101 trebuie completat.

Câmpul 101 al ordinului de plată indică statutul plătitorului. Acest indicator poate lua valorile 01-26.

Numărul de valori posibile pentru statutul plătitorului a crescut, dar acest lucru nu a afectat. De la începutul anului 2014, la transferul oricăror plăți, trebuie să setați starea la 08.

Câmpul „101” poate avea următoarele stări:

„01” – contribuabil (plătitor de taxe) – persoană juridică;

„02” – agent fiscal;

„03” – organizația poștală federală care a emis ordinul de transfer de fonduri pentru fiecare plată de către o persoană fizică;

„04” – organ fiscal;

„05” – organele teritoriale ale Serviciului Federal de Executori Judecători;

„06” – participant la activitate economică străină – persoană juridică;

„07” – autoritatea vamală;

„08” – plătitor – o entitate juridică (antreprenor individual) care transferă fonduri pentru a plăti prime de asigurare și alte plăți către sistemul bugetar al Federației Ruse;

„09” – contribuabil (plătitor de taxe) – antreprenor individual;

„10” – contribuabil (plătitor de taxe) – un notar angajat în practică privată;

„11” – contribuabil (plătitor de taxe) – avocat care a înființat un cabinet de avocatură;

„12” – contribuabil (plătitor de taxe) – șef de întreprindere țărănească (fermă);

„13” – contribuabil (plătitor de taxe) – altă persoană fizică – client bancar (titular de cont);

„14” – contribuabil care efectuează plăți către persoane fizice;

„15” – o organizație de credit (o sucursală a unei organizații de credit), un agent de plăți, o organizație de servicii poștale federale care a întocmit un ordin de plată pentru suma totală cu un registru pentru transferul de fonduri acceptat de la plătitori - persoane fizice;

„16” – participant la activitate economică străină – persoană fizică;

„17” – participant la activitate economică străină – antreprenor individual;

„18” - un plătitor de taxe vamale care nu este un declarant, care este obligat prin legislația Federației Ruse să plătească taxe vamale;

„19” - organizații și sucursalele lor (denumite în continuare organizații) care au întocmit un ordin de transfer al fondurilor reținute din salariile (veniturile) unui debitor - o persoană fizică pentru a rambursa restanțele de plăți către sistemul bugetar al Federația Rusă pe baza unui document executiv trimis organizației în modul prescris;

„20” – organizație de credit (filiala unei organizații de credit), agent de plată, care a întocmit un ordin de transfer de fonduri pentru fiecare plată de către o persoană fizică;

„21” – participant responsabil în grupul consolidat de contribuabili;

„22” – participant al grupului consolidat de contribuabili;

„23” – organisme de monitorizare a plății primelor de asigurare;

„24” – plătitor – o persoană care transferă fonduri pentru a plăti prime de asigurare și alte plăți către sistemul bugetar al Federației Ruse;

„25” – bănci garant care au întocmit un ordin de transfer de fonduri către sistemul bugetar al Federației Ruse la restituirea taxei pe valoarea adăugată primită în exces de către contribuabil (creditat acestuia) în mod declarativ, precum și ca la plata accizelor calculate la tranzacțiile de vânzare a mărfurilor accizabile pentru limitele teritoriului Federației Ruse și a accizelor pe alcool și (sau) produse accizabile care conțin alcool;

„26” - fondatori (participanți) debitorului, proprietari ai proprietății debitorului - o întreprindere unitară sau terți care au întocmit un ordin de transfer de fonduri pentru rambursarea creanțelor față de debitor pentru plata plăților obligatorii incluse în registrul creanțelor creditorilor, în timpul procedurilor aplicate în cazul falimentului.

Câmpul 104 „Cod de clasificare bugetară”

În câmpul 104 trebuie să introduceți un număr de 20 de cifre. Ordinul Ministerului Finanțelor al Rusiei din 1 iulie 2013 nr. 65n a aprobat codurile de clasificare bugetară pentru anul 2014.

Modificările au afectat plata contribuțiilor către Fondul de pensii al Federației Ruse; începând cu transferul din ianuarie, este necesar să se genereze un ordin de plată pentru plata contribuțiilor de asigurare către fondul de pensii al Federației Ruse. Restul codurilor rămân aceleași.

Primele de asigurare pentru decembrie 2013 trebuie transferate în două plăți către KBK care au fost în vigoare în 2013.

Lista CCA pentru 2014 pentru principalele impozite și contribuții:

Impozitul pe venitul personal – 182 1 01 02010 01 1000 110

Contribuții de asigurare la Fondul de pensii pentru plată 392 1 02 02010 06 1000 160

parte asigurare din pensia muncii

Contribuții de asigurări la Fondul de pensii pentru 392 1 02 02131 06 1000 160

angajații conform Listei nr.1

Contribuții de asigurări la Fondul de pensii pentru 392 1 02 02132 06 1000 160

tarif suplimentar din plăți

angajații conform Listei nr.2

Contribuții de asigurare la Fondul federal de asigurări medicale obligatorii obligatorii 392 1 02 02101 08 1011 160

Contribuții de asigurare la Fondul Federal de Asigurări Sociale al Federației Ruse 393 1 02 02090 07 1000 160

Prime de asigurare pe caz 393 1 02 02050 07 1000 160

leziuni în Fondul Federal de Asigurări Sociale al Federației Ruse

Prime de asigurare suplimentare 392 1 02 02041 06 1100 160

la Fondul de pensii pentru partea de economii

pensiile muncitorilor.

Angajatorul le deduce din salariu

angajat pe baza unei cereri

Contribuțiile angajatorului la fondul finanțat 392 1 02 02041 06 1200 160

parte din pensia muncii.

La latitudinea angajatorului.

Câmpul 105 „OKTMO”

Din 2014, în ordinele de plată, codul OKATO a fost înlocuit cu un cod din noul clasificator al teritoriilor municipale (OKTMO) (Ordinul Rossstandart nr. 159-st din 14 iunie 2013 „Cu privire la adoptarea și implementarea Clasificatorul integral rusesc al teritoriilor municipale OK 033-2013”).

Pentru municipalități, codurile OKTMO constau din 8 caractere, iar pentru zonele populate - din 11.

În codurile noi și vechi, primele două cifre vor fi aceleași, iar restul se vor schimba.

Ultimele 3 caractere ale codului OKTMO indică localități care fac parte din municipalități.

Puteți afla codul dvs. OKTMO pe site-ul Serviciului Fiscal Federal al Rusiei sau la biroul fiscal.

Câmpul 106 „Baza de plată”

Codurile pentru motivele de plată sunt date în paragraful 7 din Anexa 2 la Ordinul nr.107n, în ceea ce privește impozitul pe venitul personal și contribuțiile de asigurări, acestea au rămas aceleași ca în anul 2013.

La efectuarea unei plăți curente, câmpul ia valoarea „TP”

Dacă în câmpul 106 se introduce 0, inspectorii atribuie în mod independent fondurile primite unuia dintre motivele de plată.

Valorile de bază ale prop 106:

„TP” – plățile anului curent;

„ZD” – rambursarea voluntară a datoriilor pentru impozitul expirat, perioadele de decontare (de raportare) în absența unei cerințe din partea organului fiscal de a plăti impozite (taxe);

„BF” – plata curentă a unei persoane fizice – client bancar (titular de cont), plătită din contul său bancar;

„TR” – rambursarea datoriilor la solicitarea organului fiscal la plata impozitelor (taxelor);

„RS” – rambursarea datoriei restante;

„OT” – rambursarea datoriei amânate;

„RT” – rambursarea datoriei restructurate;

„PB” – rambursarea de către debitor a datoriilor în cadrul procedurilor aplicate într-un dosar de faliment;

„PR” – rambursarea datoriilor suspendate la incasare;

„AP” – rambursarea datoriei conform raportului de inspecție;

„AR” – rambursarea datoriei conform titlului executoriu;

„IN” – rambursarea creditului fiscal pentru investiții;

„TL” – rambursarea de către fondatorul (participantul) al debitorului, proprietarul proprietății debitorului - o întreprindere unitară, sau un terț a datoriei în cursul procedurilor aplicate într-un caz de faliment;

„ZT” – rambursarea datoriei curente în timpul procedurilor aplicate într-un dosar de faliment.

Câmpul 107 „Perioada fiscală”

Câmpul „Perioada fiscală” este utilizat pentru a indica frecvența plății impozitului (taxa) sau o anumită dată de plată stabilită prin lege (clauza 8 din Anexa 2 la Ordinul nr. 107n).

Câmpul 107 are 10 caractere, opt au semnificație semantică, iar două sunt separate și umplute cu puncte.

Primele două cifre ale indicatorului perioadei fiscale au scopul de a determina frecvența plății, care poate fi lunară, trimestrială, semestrială sau anuală.

„MS” – plăți lunare;

„QV” – plăți trimestriale;

„PL” – plăți semestriale;

„GD” – plăți anuale.

La transferul impozitului pe venitul personal sau a primelor de asigurare este indicată frecvența lunară (prima și a doua cifră).

Al 3-lea și al 6-lea caracter sunt marcate cu puncte.

A 4-a și a 5-a cifră indică luna (valorile pot varia de la 01 la 12).

În semnele 7-10 - anul.

În câmpul „Perioada fiscală”, trebuie să reflectați perioada pentru care se efectuează plata impozitului sau plata suplimentară, indiferent de data transferului de fonduri.

La efectuarea unei plăți pentru decembrie 2013 este indicat MS.12.2013. Pentru ianuarie 2014, câmpul indică valoarea MS.01.2014.

Câmpul 108 „Numărul documentului”

În câmpul 108 se indică numărul documentului în baza căruia se face plata. Acest indicator depinde de valoarea câmpului 106 „Baza de plată”.

În cazul în care o societate îndeplinește cerința inspectoratului fiscal sau transferă fonduri conform diverselor decizii și determinări, în câmpul 108 este necesar să se indice numerele actelor care se execută fără semnul „Nu” (clauza 9 din Anexa 2 la Ordinul nr. .107n).

Dacă plata curentă este transferată sau datoria este rambursată în mod voluntar (nu există nicio cerință din partea autorității fiscale, a Fondului de pensii sau a Fondului Federal de Asigurări Sociale al Federației Ruse), introduceți 0 în câmpul 108.

Câmpul 109 „Data documentului”

La virarea plăților curente în câmpul 109, trebuie să indicați data semnării declarației (calculului) conform paragrafului 2 al paragrafului 10 din Anexa 2 la Ordinul nr. 107n.

Atributul câmpului 109 este format din 10 caractere: primele 2 caractere indică ziua calendaristică, a 4-a și a 5-a - luna, de la 7 la 10 - anul.

În cazurile în care societatea transferă plata înainte de depunerea declarației, în câmpul 109 se înscrie 0. De exemplu, contribuțiile la Fondul de pensii pentru decembrie 2013 trebuie plătite înainte de 15 ianuarie 2014, iar societatea va depune plata doar pentru anul 2013. în februarie.

Câmpul 110 „Tip de plată”

Din ianuarie 2014, numărul de coduri pentru tipul de plată se va modifica:

PE - plata penalităților;

PC - plata dobânzii;

0 - alte cazuri.

Acest lucru se face pentru a simplifica completarea unui ordin de plată, precum și pentru a elimina confuzia inutilă cu tipurile de plăți.

Astfel, la plata impozitului pe venitul persoanelor fizice și a contribuțiilor la fonduri extrabugetare, ordinele de plată trimise după 1 ianuarie 2014 vor trebui introduse ca 0.

Câmpul 24 „Scopul plății”

Cerințele generale în scopul plății nu s-au modificat - este necesar să se indice denumirea bunurilor, lucrărilor, serviciilor, numărul și data documentului de vânzare, contractului.

În ceea ce privește TVA-ul, din noile reguli rezultă că plătitorii completează taxa ca parte a plății după bunul plac. Regulile anterioare impuneau ca TVA-ul să fie evidențiat pe un rând separat sau să indice că nu s-a plătit nicio taxă. Băncile încă cer ca în scopul plății dacă suma include TVA. Prin urmare, este mai sigur să nu refuzi astfel de informații deocamdată.

rHmZl7SXySY

Dacă găsiți o eroare, evidențiați o bucată de text și faceți clic Ctrl+Enter.

1. Cum să aflați codul dvs. OKTMO.

2. Ce s-a schimbat în procedura de completare a ordinelor de plată și a declarațiilor fiscale în legătură cu introducerea OKTMO.

3. Ce acte legislative și de reglementare reglementează aceste modificări.

La 1 ianuarie 2014 a intrat în vigoare Ordinul nr. 159-st din 14 iunie 2013 al Agenției Federale pentru Reglementare Tehnică și Metrologie. „Cu privire la adoptarea și implementarea Clasificatorului integral rusesc al teritoriilor municipale OK 033-2013.” Acest ordin a introdus coduri noi OKTMO (Clasificatorul integral rusesc al teritoriilor municipale), care au înlocuit codurile OKATO (Clasificatorul integral rusesc al obiectelor de diviziune administrativ-teritorială) utilizate anterior. Astfel, începând din 2014. Codurile OKTMO trebuie indicate în platăcomenzi oficiale de plată a impozitelor și taxelor, declarații fiscale în loc de coduri OKATO.

CUM SĂ AFLĂ OKTMO-UL TĂU

Pentru a determina OKTMO al organizației dumneavoastră, care a înlocuit OKATO, puteți utiliza tabelul de corespondență dintre codurile OKTMO și codurile OKATO. Tabelul de corespondență este postat pe site-ul oficial al Ministerului de Finanțe și poate fi descărcat.

În plus, pe site-ul oficial al Inspectoratului Fiscal a fost creat un serviciu convenabil care vă va ajuta să determinați rapid OKTMO de care aveți nevoie.

OKTMO ÎN COMENZI DE PLATĂ

OKTMO ÎN DECLARAȚII FISCALE

În legătură cu trecerea la OKTMO din 2014, s-au schimbat formele unor declarații fiscale, atât tipărite, cât și electronice. Aceste modificări au fost făcute prin ordin al Serviciului Federal de Taxe din 14 noiembrie 2013. Nr. ММВ-7-3/501@ „Cu privire la modificările la ordinele Serviciului Fiscal Federal al Rusiei” (a intrat în vigoare la 01.03.2014).

Declarații fiscale pentru care au fost aprobate noi formulare în legătură cu trecerea la OKTMO

|

Rezumatul modificărilor |

||

| Informații despre veniturile persoanelor fizice (2-NDFL) | Ordinul Serviciului Fiscal Federal al Rusiei din 17 noiembrie 2010 N ММВ-7-3/611@ | În formă tipărită, OKATO este înlocuit în text cu OKTMO; format electronic schimbat |

| Declarație fiscală pentru impozitul pe venitul personal (formular 3-NDFL) | Ordinul Serviciului Fiscal Federal al Rusiei din 10 noiembrie 2011 N ММВ-7-3/760@ | |

| Declarație de impozit pe venitul estimat al unei persoane fizice (formularul 4-NDFL) | Ordinul Serviciului Fiscal Federal al Rusiei din 27 decembrie 2010 N ММВ-7-3/768@ | În formă tipărită, OKATO este înlocuit în text cu OKTMO; Codul de bare de pe pagina de titlu a fost modificat; format electronic schimbat |

| Declaratie fiscala pentru impozitul pe profit | Ordinul Serviciului Fiscal Federal al Rusiei din 22 martie 2012 N ММВ-7-3/174@ | În formă tipărită, OKATO este înlocuit în text cu OKTMO; codurile de bare de pe toate foile au fost schimbate; format electronic schimbat |

| Declaratie de impozit pentru impozitul unic pe venitul imputat pentru anumite tipuri de activitati | Ordinul Serviciului Fiscal Federal al Rusiei din 23 ianuarie 2012 N ММВ-7-3/13@ | În formă tipărită, OKATO este înlocuit în text cu OKTMO; codurile de bare de pe toate foile au fost schimbate; format electronic schimbat |

| Declaratie fiscala pentru taxa de transport | Ordinul Serviciului Fiscal Federal al Rusiei din 20 februarie 2012 N ММВ-7-11/99@ | În formă tipărită, OKATO este înlocuit în text cu OKTMO; codurile de bare de pe toate foile au fost schimbate; format electronic schimbat |

| Declarație fiscală pentru impozitul pe teren | Ordinul Serviciului Fiscal Federal al Rusiei din 28 octombrie 2011 N ММВ-7-11/696@ | În formă tipărită, OKATO este înlocuit în text cu OKTMO; codurile de bare ale paginii de titlu, secțiunile 1, 2 au fost modificate; format electronic schimbat |

| Declaratie fiscala pentru taxa de extractie minerala | Ordinul Serviciului Fiscal Federal al Rusiei din 16 decembrie 2011 N ММВ-7-3/928@ | În formă tipărită, OKATO este înlocuit în text cu OKTMO; codurile de bare de pe toate foile au fost schimbate; format electronic schimbat |

| Declarație fiscală pentru impozitul pe afaceri de jocuri de noroc | Ordinul Serviciului Fiscal Federal al Rusiei din 28 decembrie 2011 N ММВ-7-3/985 | În formă tipărită, OKATO este înlocuit în text cu OKTMO; codurile de bare de pe toate foile au fost schimbate; format electronic schimbat |

| Declarație de accize la produsele accizabile, cu excepția produselor din tutun | Ordinul Serviciului Fiscal Federal al Rusiei din 14 iunie 2011 N ММВ-7-3/369@ | În formă tipărită, OKATO este înlocuit în text cu OKTMO; codurile de bare ale paginii de titlu, secțiunile 1, 1.2, 1.3, 2, 2.4, 2.5, anexele 1-7 au fost modificate; format electronic schimbat |

În ceea ce privește declarațiile fiscale, ale căror formulare noi nu au fost încă aprobate, Serviciul Fiscal Federal recomandă ca acestea să indice codul OKTMO în câmpul „OKATO” din 01.01.2014. (Scrisoarea Serviciului Fiscal Federal din 17 octombrie 2013 Nr. ED-4-3/18585 „La completarea declarațiilor fiscale depuse la organele fiscale”).

|

Denumirea declarației (raport) |

Ordin al Serviciului Fiscal Federal al Rusiei, care a aprobat formularul de declarație fiscală |

| Declarație fiscală pentru impozitul agricol unificat | Ordinul Ministerului Finanțelor al Federației Ruse din 22 iunie 2009 N 57n |

| Declarație fiscală pentru impozitul plătit în legătură cu aplicarea sistemului de impozitare simplificat | Ordinul Ministerului Finanțelor al Federației Ruse din 22 iunie 2009 N 58n |

| Declaratie fiscala pentru taxa pe apa | Ordinul Ministerului Finanțelor al Federației Ruse din 3 martie 2005 N 29n |

| Declarație fiscală la accizele la produsele din tutun | Ordinul Ministerului Finanțelor al Federației Ruse din 14 noiembrie 2006 N 146n |

| Declarație fiscală privind impozitele indirecte (taxa pe valoarea adăugată și accizele) la importul de mărfuri pe teritoriul Federației Ruse de pe teritoriul statelor membre ale uniunii vamale | Ordinul Ministerului Finanțelor al Federației Ruse din 7 iulie 2010 N 69n |

| Declarație fiscală pentru impozitul pe profit la implementarea acordurilor de partajare a producției | Ordinul Ministerului Finanțelor al Federației Ruse din 04.07.2006 N 55n |

| Declarație fiscală unificată (simplificată). | Ordinul Ministerului Finanțelor al Federației Ruse din 10 iulie 2007 N 62n |

| Declaratie fiscala pentru taxa pe valoarea adaugata | Ordinul Ministerului Finanțelor al Federației Ruse din 15 octombrie 2009 N 104n |

Puteți descărca formulare de declarație fiscală, precum și să vă familiarizați cu procedura de completare a acestora, în secțiunea Informații utile.

! Vă rugăm să rețineți că declarația fiscală actualizată este depusă la autoritatea fiscală în forma care a fost în vigoare în perioada fiscală pentru care se fac modificări (clauza 5 a articolului 81 din Codul fiscal al Federației Ruse).

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "direct"; yandex_font_size = 1; yandex_direct_type = "vertical"; yandex_direct_border_type = "blocare"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = false; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = adevărat; yandex_no_sitelinks = adevărat; document.write(" ");

ACTE LEGISLATIVE ȘI REGLEMENTARE:

1. Codul fiscal al Federației Ruse (partea 1)

2. Codul fiscal al Federației Ruse (partea 2)

3. Ordin al Serviciului Fiscal Federal din 14 noiembrie 2013. nr. ММВ-7-3/501@ „Cu privire la modificările la ordinele Serviciului Fiscal Federal al Rusiei”

4. Scrisoarea Serviciului Fiscal Federal din 17 octombrie 2013 Nr. ED-4-3/18585 „La completarea declarațiilor fiscale depuse la organele fiscale

Orice contabil sau antreprenor se întâlnește mai devreme sau mai târziu cu OKTMO. Ce este, cum îl pot afla și este obligatoriu de completat? Acestea sunt doar câteva întrebări care îi interesează pe începători.

Definiția și sensul clasificatorului

Este de remarcat faptul că OKTMO a început să fie utilizat relativ recent. Până în acest moment, toată lumea folosea clasificatorul OKATO, care reprezintă „clasificatorul integral rus al entităților administrativ-teritoriale”. Cu toate acestea, nu avea informații complete, de exemplu, despre orașul în care se află cutare sau cutare organizație.

Teritoriile municipalităților (OKTMO) au început să existe în 2014. Datorită acestui clasificator, atunci când lucrați cu documentația, acum este mult mai ușor să o sistematizați și să o procesați. Dar beneficiile nu se opresc aici. Pentru a înțelege rolul OKTMO în activitatea oricărei organizații, este necesar să îl analizam mai detaliat.

Structura de criptare OKTMO

Federația Rusă este un stat imens. Pentru ca un antreprenor sau contabil să înțeleagă cu ușurință în ce oraș și regiune a fost înregistrată o anumită entitate juridică, trebuie doar să înțeleagă puțin despre cum se formează OKTMO, ce este și cum să o descifreze.

Deci, fiecare cifră a acestui clasificator înseamnă ceva. Are o structură clară, conform căreia puteți descifra în mod constant regiunea, regiunea și orașul în care se află organizația.

Codul conform Clasificatorului întreg rusesc al teritoriilor municipale constă din:

- subiect;

- administrația municipală;

- orașe și (sau orașe).

OKTMO și OKATO. Care este diferența?

După cum s-a scris deja mai sus, noul clasificator conține mult mai multe informații și este capabil să descifreze cu mai multă precizie instalația municipală în care se află această sau acea întreprindere.

Cum afli OKTMO după adresă? De fapt, nu este greu. OKTMO legat:

- la aşezări, inclusiv cătune, sate;

- la districtele administrative ale orașelor cu o populație de peste un milion (în acest caz ar fi bine să cunoaștem adresa exactă de înregistrare a întreprinderii);

- la orașele federale;

- în regiunile din Regiunea Moscova.

Este de remarcat faptul că primele două cifre din clasificator indică subiectul statului, al doilea trei cifre indică OKTMO al orașului, iar următorul bloc criptează localitatea în care se află organizația.

OKATO, la rândul său, nu este complet informativ și servește drept bază pentru un nou clasificator, care îl completează cu mare succes.

Aplicarea clasificatorilor

În prezent, clasificatorul este utilizat pe scară largă pentru a recunoaște contribuabilii. OKTMO poate fi găsit și pe documentele financiare. Nu este greu de găsit. Trebuie doar să vizitați site-ul oficial și să introduceți date despre organizația care vă interesează. Puteți afla OKTMO la adresa.

De asemenea, puteți găsi informații despre organizație online folosind clasificatorul, dar acest lucru nu este recomandat și ar trebui să utilizați doar surse oficiale.

Dacă în timpul plății vi se cere să completați OKTMO al beneficiarului plății, atunci trebuie să faceți acest lucru cu mare atenție. Cert este că, dacă expeditorul fondurilor greșește numerele, atunci plata sa va merge la numele greșit al destinatarului și nu va fi ușor să returnați fondurile.

Cum să distingem OKTMO și să-l completezi?

Fundamental diferite unele de altele. Codul OKATO folosit anterior însemna căreia entitate administrativă îi aparține o anumită organizație. OKTMO este o chestiune complet diferită. Ce este?

Folosind OKTMO, puteți afla cu ușurință din ce divizie municipală aparține organizația. Acest lucru se poate face cu ușurință folosind diverse servicii.

În acest moment, OKTMO trebuie să fie indicat pe toate formularele de raportare fiscală. Acest lucru este necesar pentru ușurința fluxului de documente. De asemenea, este important să plătiți taxe numai atunci când este indicat OKTMO (în acest caz, trebuie să selectați un clasificator care să corespundă plătitorului).

Specificarea clasificatorului corect nu este dificilă. Pentru a face acest lucru, pur și simplu introduceți-l în câmpul corespunzător. Acum doar unele documente mai necesită indicarea OKATO, care practic nu se mai folosește.

Apropo, OKATO poate fi găsit și printr-un serviciu gratuit pe site-ul oficial al serviciului fiscal.

Căutați clasificatori

Datorită faptului că specificarea unui clasificator a devenit acum o necesitate, este important să știți cum să căutați OKTMO, ce este și la ce obiect se referă.

Momentan, puteți afla oficial OKTMO doar prin intermediul site-ului serviciului fiscal. Acest lucru se poate face prin introducerea OKATO. În plus, puteți găsi clasificatorul necesar folosind adresa exactă specificată a organizației. Puteți indica și orașul în care se află.

Un antreprenor poate căuta OKTMO pe site-ul web al Ministerului Finanțelor. Acest lucru se poate face începând cu acest an. Adevărat, nu există un motor de căutare online convenabil pentru asta. Puteți descărca fișierul doar și căutați clasificatorul necesar în el.

Este important de reținut că organizațiile mici își schimbă adesea locația. Aceasta poate fi o adresă sau poate chiar un oraș, așa că dacă o persoană folosește adesea OKTMO al unei organizații, trebuie să verifice periodic relevanța informațiilor. De asemenea, puteți verifica toate datele pe site-ul oficial al serviciului fiscal. Apropo, puteți afla și adresa exactă și TIN-ul acolo.

Mai jos sunt prezentate erori tipice în ordinele de plată care duc la consecințe nedorite, precum și modalități de a le elimina.

Dacă Serviciul Fiscal Federal nu poate identifica plata, sunt posibile două scenarii:

- Serviciul Federal de Taxe va notifica compania despre suspendarea plății.

- Serviciul Federal de Taxe nu va anunța cu privire la suspendarea plății. Cel mai adesea, contribuabilii devin conștienți de erori dintr-un ordin de plată atunci când primesc o cerere de plată a arieratelor fiscale și a penalităților.

Cea mai frecventă greșeală care duce la clarificarea plății este un BCC incorect. Uneori, autoritățile de reglementare clarifică plățile pe cont propriu și notifică contribuabilul după fapt.

La 1 decembrie 2017 a intrat în vigoare Ordinul Serviciului Fiscal Federal al Federației Ruse din 25 iulie 2017 nr. ММВ-7-22/579@, care descrie în detaliu procedura de clarificare a plăților. Potrivit acestui ordin, Serviciul Fiscal Federal informează plătitorul cu privire la necesitatea clarificării detaliilor documentului de plată. A fost elaborat un formular special pentru notificare. Organul fiscal va indica motivul pentru care plata nu a fost efectuată. Comanda conține o listă de erori posibile. Sunt 16 în total.

Coduri de eroare pentru neplata impozitului și interpretarea acestora:

- 01 - KBK nu este specificat sau este specificat cu o eroare

- 03 - OKTMO nu este specificat sau este specificat cu o eroare

- 05 - INN contribuabilului lipsește sau este indicat cu o eroare

- 06 - TIN-ul specificat aparține altei companii

- 07 - Punctul de control al contribuabilului lipsește sau este indicat cu o eroare

- 08 - TIN-ul destinatarului lipsește sau este indicat cu o eroare

- 09 - Punctul de control al destinatarului lipsește sau este indicat cu o eroare

- 10 - contribuabilul nu este înregistrat la Serviciul Fiscal Federal

- 11 - impozit transferat pentru terți

- 12 - în câmpul 106 al ordinului de plată lipsește sau este indicată incorect baza de plată

- 13 - există erori la numele destinatarului și la numărul de cont curent

- 14 - Serviciul Federal de Taxe nu a deschis un card de plată cu bugetul

- 15 - câmpul 101 al ordinului de plată indică o stare incorectă de plătitor sau câmpul este gol

- 16 - in rubrica 107 din ordinul de plata nu este indicata perioada fiscala sau este indicata cu eroare

Cunoscând codurile de eroare, contribuabilul va putea găsi rapid greșeala și va putea scrie. Scrisoarea este scrisă sub orice formă.

Informațiile despre scopul plății sunt în esență pentru referință. Nu este necesar să scrieți o scrisoare despre clarificarea plății dacă există o eroare în câmpul „scopul plății”. Serviciul Federal de Taxe identifică plata conform BCC specificat și alți parametri.

Pentru a evita penalitățile datorate plăților neclare ale impozitelor, recomandăm reconcilierea periodică a decontărilor cu autoritățile de reglementare. Este mai bine să obțineți o semnătură electronică și să deschideți un cont personal pentru o persoană juridică sau un antreprenor individual. Puteți vedea totul acolo!

Clarificarea primelor de asigurare

Dacă informațiile despre contribuțiile plătite de „pensie” sunt deja înregistrate în contul personal individual al persoanei asigurate, atunci plata nu poate fi clarificată. În plus, este important de reținut că regulile de clarificare a detaliilor bonurilor de plată pentru plata contribuțiilor pentru perioadele anterioare 01/01/2017 și după această dată diferă semnificativ.

Așadar, pentru a clarifica detaliile ordinelor de plată pentru virarea contribuțiilor, banii pentru care au fost primiți de către Fondul de Pensii înainte de 01.01.2017, trebuie depusă la Fond o cerere de clarificare. În termen de 5 zile lucrătoare, Fondul analizează cererea primită, ia o decizie de clarificare a plății și transmite această decizie autorităților fiscale. Concomitent cu decizia, Fondul de Pensii al Rusiei va transmite inspectoratului cuantumul actualizat al penalității, recalculat de la 01.01.2017.

Clarificarea detaliilor de plată pentru contribuțiile trimise după 01.01.2017 către Serviciul Fiscal Federal este după cum urmează:

- plătitorul depune o cerere la Serviciul Fiscal Federal;

- Serviciul Fiscal Federal trimite o cerere la Fondul de pensii;

- după primirea cererii, Fondul examinează cererea în termen de 5 zile lucrătoare și transmite inspectoratului un mesaj despre posibilitatea/imposibilitatea clarificării;

- În cazul unui răspuns pozitiv din partea Fondului, autoritățile fiscale iau decizia de a clarifica plata.

la meniu

la meniu

Erori care conduc la neplata impozitelor la buget

Acest prim grup de erori include 2 puncte.

Primul paragraf prevede că impozitul va fi considerat neplătit dacă se comite o eroare în numărul de cont al Trezoreriei Federale.

A doua eroare este ortografie greșită numele băncii destinatare.

A treia greșeală este considerată a fi indicarea incorectă a OKTMO.

Începând din 2019, impozitul pe venitul personal va fi considerat neplătit dacă ordinul de plată conține un OKTMO incorect. Modificările la paragraful 4 al paragrafului 4 și la articolul 123 din Codul Fiscal sunt deja în Duma de Stat (factura nr. 445467-7). Dacă, din cauza unei erori în OKTMO, inspecția nu ia în calcul plata, agentul fiscal va fi amendat (articolul 123 din Codul fiscal).

Dacă se comite astfel de erori, plata nu va fi procesată deloc de bancă sau fondurile vor fi transferate într-un alt cont al Trezoreriei Ruse. În orice caz, suma va trebui plătită din nou.

În consecință, dacă erorile de mai sus nu sunt observate și corectate la timp, vor avea ca rezultat restanțe. Și, ca urmare, contribuabilul va fi împovărat și cu amenzi, blocarea contului și nevoia de a rambursa taxa.

Dacă astfel de erori sunt descoperite după ce ordinul a fost executat de către bancă, acestea pot fi corectate într-un singur mod - prin re-transferarea banilor folosind detaliile corecte. Suma plătită inițială va trebui returnată ca fiind plătită în exces.

La biroul fiscal de la locul de înregistrare. În termen de 10 zile lucrătoare de la data primirii acestei cereri, inspectorii vor contacta în scris Serviciul Fiscal Federal al Rusiei la locul în care a fost creditată plata. Aceștia vor atașa cererii o copie a cererii organizației de rambursare a plății în formă electronică (imagine scanată). După ce au primit aceste documente, cel târziu în următoarea zi lucrătoare, Serviciul Fiscal Federal al Rusiei le va înainta către departamentul de trezorerie regională pentru a returna suma primită în mod eronat. După aceasta, departamentul de trezorerie regională va transfera plata eronată către organizație și va notifica reprezentanții serviciului fiscal despre aceasta în termen de trei zile lucrătoare.

la meniu

Erori care nu duc la neplata impozitelor la buget

Potrivit legiuitorului, toate celelalte erori pe care le poate face un contabil la completarea unui ordin de plată nu pot duce la restanțe și nu ar trebui să impună din nou plata impozitului. Cu alte cuvinte, dacă în timpul procesului de completare punctul de control, KBK, TIN, scopul plății, numele plătitorului au fost indicate incorect, atunci în acest caz taxa va fi considerată plătită la timp.

Se pare că aceste erori nu implică probleme serioase. Cu toate acestea, în practică totul este oarecum diferit. Destul de des, inspectoratele impun amenzi și penalități contribuabililor care au făcut astfel de erori în timpul procesului de completare. Și pentru a obține dreptate, această problemă trebuie rezolvată în instanță.

În Codul Fiscal, obligațiile de plată a impozitului sunt considerate îndeplinite chiar dacă ordinul de plată conține erori. La urma urmei, suma de la plătitor urma să fie transferată la buget. Și, prin urmare, depunerea unei cereri de clarificare a plății, conform clauzei 7, este considerată un drept, și nu o obligație, a contribuabilului.

Dar, în același timp, obligațiile autorităților fiscale sub forma distribuirii sumelor care au fost primite prin ordine de plată cu erori nu sunt înregistrate în Codul fiscal. Iar drept urmare, până când trezoreria și inspectoratul vor rezolva starea plății pentru plata eronată, restanțe vor apărea pe contul personal și.

De aceea, de îndată ce descoperiți o eroare, nu trebuie să așteptați rezultatele inspecției și trezoreriei, ci ar trebui să începeți de urgență să depuneți o cerere de clarificare a plății către Serviciul Fiscal Federal.

Conform instrucțiunilor Ministerului Finanțelor, inspecția trebuie să efectueze acțiunile de mai sus în termen de 10 zile de la data primirii cererii contribuabilului sau de la data semnării procesului-verbal de reconciliere.

Notă: Scrisoarea Ministerului de Finanțe al Rusiei din 31 iulie 2008 Nr. 03-02-07/1-324

Așadar, un contribuabil care află că din cauza unei erori comise în ordinul de plată, taxa nu este reflectată în contul personal, trebuie să întreprindă următoarele acțiuni:

- Contactați banca și primiți confirmarea în scris a plății la timp a impozitului. Mai simplu spus, un bon de plată cu o marcă bancară care indică executarea.

- Trimite . Dacă este necesar, puteți depune o cerere de reconciliere a plăților.

Contabilul se poate confrunta cu compensarea sau rambursarea primelor de asigurare. Din 14 mai 2014, este necesară utilizarea formularelor de cerere actualizate, aprobate prin Ordinul Ministerului Muncii din Rusia din 4 decembrie 2013 nr. 712n și sunt obligatorii pentru utilizare.

la meniu

Ce trebuie să faceți dacă KBK a fost indicat incorect pe plata impozitului?

BCC incorect la plata impozitului

chestiunea este soluționabilă, deoarece KBK nu se aplică detaliilor, a căror indicare incorectă într-un ordin de plată pentru transferul impozitelor este echivalentă cu neîndeplinirea obligațiilor sale față de buget de către contribuabil.

Notă: Scrisoarea Ministerului Finanțelor din 19 ianuarie 2017 Nr.03-02-07/1/2145

Si aici greseala grava, din cauza căreia obligația de plată a impozitului va fi considerată neîndeplinită, indicarea din ordinul de plată se consideră 1) număr de cont incorect Trezoreria Federală și 2) numele băncii destinatarului. În acest caz, taxa va trebui plătită din nou, iar plata listată cu erori poate fi apoi returnată. În acest caz, pentru plata cu întârziere a impozitului către plătitor pentru perioada de întârziere.

Dacă CCA este incorectă, depuneți-l la inspectorat (sau la fond). Cert este că, din cauza unui CCA incorect, banii pot ajunge într-un buget greșit sau în venituri neclare. Atunci obligația de plată a impozitului sau a primelor de asigurare va fi considerată neîndeplinită. Specificând detaliile de plată, veți evita penalizările și pretențiile de la controlori. După primirea cererii, inspectorii vor efectua o reconciliere dacă este necesar și vor accepta clarificarea în ziua plății efective.

la meniu

Care sunt consecințele unei erori în câmpul „Banca beneficiarului”?

În acest caz, este imposibil să se clarifice plata. Este imposibil să se clarifice numerele de cont indicate incorect ale Trezoreriei Ruse și numele băncii destinatarului (clauza 4).

Dacă ai făcut astfel de greșeli, atunci plata nu va fi procesată deloc de bancă sau fondurile vor merge într-un alt cont al Trezoreriei Ruse. În orice caz, suma va trebui plătită din nou.

În plus, este imposibil să se clarifice plata contribuțiilor la pensie dacă suma transferată este luată în considerare în contul personal individual al persoanei asigurate (alineatul 2, alineatul 9, articolul 45 din Codul fiscal al Federației Ruse).

Dacă transferați din nou plata, pentru o rambursare a sumei plătite inițial, vă rugăm să contactați:

- către bancă – dacă plata nu este executată;

- la biroul fiscal de la locul de înregistrare a organizației - dacă fondurile au fost debitate din contul curent al organizației, dar nu au ajuns în contul Trezoreriei Ruse.

Trimiteți o cerere la biroul fiscal de la locul dvs. de înregistrare. În termen de 10 zile lucrătoare de la data primirii acestei cereri, inspectorii vor contacta în scris Serviciul Fiscal Federal al Rusiei la locul în care a fost creditată plata. Aceștia vor atașa cererii o copie a cererii organizației de rambursare a plății în formă electronică (imagine scanată). După ce au primit aceste documente, cel târziu în următoarea zi lucrătoare, Serviciul Fiscal Federal al Rusiei le va înainta către departamentul de trezorerie regională pentru a returna suma primită în mod eronat. După aceasta, departamentul de trezorerie regională va transfera plata eronată către organizație și va notifica reprezentanții serviciului fiscal despre aceasta în termen de trei zile lucrătoare.

Se întâmplă că până la depunerea cererii, fiscul încă nu are informații despre dacă plata a fost creditată în contul Trezoreriei Ruse. Apoi, în termen de două zile lucrătoare de la data primirii cererii, inspectoratul va trimite o cerere corespunzătoare Serviciului Federal de Taxe din Rusia. Serviciul fiscal federal regional al Rusiei trebuie să răspundă acestei solicitări (confirmă primirea plății) în termen de două zile lucrătoare de la data primirii acesteia. După aceasta, rambursarea sumei creditate eronat se va face în aceeași ordine.

Notă: Scrisori ale Ministerului de Finanțe al Rusiei din 2 noiembrie 2011 nr. 02-04-10/4819, din 10 august 2011 nr. 02-04-09/3641 și ale Serviciului Fiscal Federal al Rusiei din 6 septembrie, 2013 Nr ZN-3-1/ 3228.

la meniu

Eroare sau UIN nu este specificat

UIN este un identificator unic de acumulare. UIN conține 20 sau 25 de caractere. În talonul de plată, câmpul 22 „Cod” îi este rezervat (clauza 12 din Normele aprobate prin Anexa nr. 2 la ordinul Ministerului Finanțelor al Rusiei).

Numărul UIN înregistrează automat primele de asigurare plătite și alte plăți către buget. Informațiile despre plățile către buget sunt transferate către GIS GMP. Acesta este Sistemul Informațional de Stat despre plățile de stat și municipale.

Dacă în plată indica UIN greșit, GIS GMP nu identifică plata. Obligația de a plăti prime de asigurare și alte plăți către buget va fi considerat neîmplinit.

De unde să obțineți UIN.

UIN este stabilit de către FSS sau Fondul de pensii. Dacă primiți o solicitare de plată a impozitelor sau taxelor, luați UIN-ul din cerere.

Pentru mașina companiei, luați UIN-ul din rezoluție. În caz contrar, amenda va fi considerată neplătită.

la meniu

Când o eroare în indicarea KBK în bonul de plată pentru plata primelor de asigurare nu atrage acumularea de penalități

Dacă, la transferul contribuțiilor „medicale” (la bugetul FFOMS), ordinul de plată indică KBK, administratorul de venituri pentru care este Fondul de pensii al Federației Ruse, atunci asiguratul nu are restanțe la primele de asigurare. În consecință, nu ar trebui acumulate penalități într-o astfel de situație. La această concluzie a ajuns Curtea Supremă prin decizia sa din 15 octombrie 2015 nr. 310-KG15-12541.

Dacă în ordinul de plată este indicată greșit CCA, obligația de plată a primelor de asigurare poate fi considerată neîndeplinită numai dacă aceasta a avut ca rezultat nevirarea sumei solicitate la bugetul fondului extrabugetar de stat corespunzător în contul corespunzător al Trezoreria Federală. Dacă, în ciuda indicației incorecte a KBK în documentul de plată, fondurile au fost transferate într-un singur cont al fondului de pensii, care îndeplinește funcțiile unui singur administrator de încasări, iar în cazul în care scopul plății, contul administratorului și numele acestuia sunt reflectate corect în ordinul de plată, atunci simplul fapt de a indica incorect categoria KBK , indicând administratorul încasărilor, nu indică neprimirea plății către administratorul unic. În orice caz, plata a fost primită de către administrația fondului, care, în temeiul articolului 160.1 din Codul bugetar, putea nu numai să determine scopul plății, ci și să distribuie în mod independent suma primită între bugetele extra- corespunzătoare. fonduri bugetare.

Însuși faptul de a indica greșit codul de încadrare bugetară nu constituie un temei pentru recunoașterea ca neîndeplinită a obligației de plată a primelor de asigurare, a concluzionat Tribunalul de Arbitraj a Sectorului Nord-Vest prin decizia sa din 13 iulie 2016 N F07-4923/2016 în cauza N A56-82352/2015.

la meniu

Când se consideră că impozitul este plătit?

Ministerul de Finanțe al Rusiei în scrisoarea din 19 ianuarie 2017 nr. 03-02-07/1/2145 reamintește că taxa se consideră plătită de îndată ce plătitorul prezintă băncii un ordin de plată pentru a transfera fonduri din contul său ( dacă pe ea se află suma cerută) către buget către contul trezoreriei.

la meniu

Încălcarea termenului de plată a impozitelor sau a primelor de asigurare din vina băncii

Organizația a depus ordin de plată pentru contribuții și 2016 la bancă pe 10 decembrie 2016. Dar banii au fost primiți în bugetul Serviciului Fiscal Federal abia pe 20 decembrie 2016. Ca urmare, din 16 decembrie până în 20 decembrie, organizației au fost impuse penalități.

Dacă banii au ajuns în buget cu întârziere din vina instituției de credit, atunci situația poate fi corectată astfel.

1. Solicitați o explicație scrisă de la bancă cu privire la motivul pentru care plata a fost întârziată. La urma urmei, angajații băncii trebuie să execute ordinele în termen de o zi lucrătoare.

2. Scrieți o declarație la biroul Federal Tax Service cu o solicitare de recalculare a sumei penalităților acumulate la contribuții din cauza faptului că banii nu au ajuns la timp în buget din vina băncii.

Vă rugăm să atașați aplicației dvs.:

- aceeași explicație scrisă de la bancă;

- ordin de plata pentru plata contributiilor cu marca bancara;

- contract de servicii cu banca;

- un extras de cont curent, astfel încât să poată fi văzut când ați trimis comanda și că într-adevăr erau bani în contul companiei dumneavoastră.

ATENŢIE!

În justificarea plății, scrieți în detaliu numărul asigurării, pentru ce și pentru ce perioadă se plătesc primele de asigurare.

Deci am luat în considerare o problemă importantă

Există o eroare în ordinul de plată a taxei. Ce să fac?

Pentru a evita probleme de acest fel și pentru a nu crea dificultăți suplimentare pentru dvs., este mai bine să verificați corectitudinea completării ordinului de plată de mai multe ori și apoi să efectuați o plată folosindu-l.

la meniu

Cum se clarifică plata

- nu au trecut mai mult de trei ani de la data plății;

- clarificarea nu duce la formarea de restanțe;

- banii au mers la buget în ciuda greșelii.

Dacă plata nu a fost primită în buget, atunci nu poate fi clarificată. Va trebui să emiteți un nou ordin de plată și să contactați Serviciul Fiscal Federal pentru rambursarea vechiului ordin de plată.

Puteți clarifica nu numai baza, tipul și identitatea plății, perioada fiscală, statutul plătitorului, ci și numărul de cont al Trezoreriei Federale. Clauza 2 Art. 1, partea a 2-a art. 2 din Legea din 29 iulie 2018 Nr.232-FZ

Dacă contribuabilul a transferat bani la buget la timp, dar folosind detalii incorecte, iar plata a fost ulterioară, atunci data plății impozitului va fi considerată data transferului plății incorecte, ceea ce înseamnă că nu ar trebui. Dar nu este întotdeauna posibil să se evite atât de ușor sancțiunile bănești.

Notă: Scrisoarea Serviciului Fiscal Federal din 11 aprilie 2017 Nr. ZN-4-22/6853

Vor exista penalități pentru clarificarea plăților fiscale și compensarea plăților în exces cu restanțe?

Există două situații în care clarificarea detaliilor de plată nu vă va scuti de comisioane de întârziere.

1. Dacă a fost făcută o eroare în numărul de cont al Trezoreriei Federale sau în detaliile băncii destinatarului, atunci este în general inutil să depuneți o cerere de clarificare - obligația de a plăti impozit în orice caz va fi considerată neîndeplinită (clauza 4, clauza 4). Suma taxei va trebui trimisă din nou la buget, iar data plății va fi considerată ziua virării celei de-a doua plăți de corecție. Acestea. În cazul în care plata corectă a fost trimisă după termenul limită de plată a impozitului stabilit de lege, organele fiscale vor percepe penalități pentru întârzierea plății.

2. Dacă plata eronată a fost transferată inițial cu întârziere. În acest caz, organele fiscale anulează penalitățile acumulate numai pentru perioada de la data transferului efectiv de bani până la data deciziei de clarificare. În consecință, va trebui să plătiți în continuare o penalizare pentru întârzierea inițială.

Compensarea plăților excedentare existente cu arierate

in acest caz cu siguranta vor exista penalitati. La urma urmei, atunci când se efectuează o astfel de compensare, obligația de a plăti impozitul este considerată îndeplinită de la data la care Inspectoratul Federal al Serviciului Fiscal ia o decizie cu privire la compensare. Adevărat, există și aici câteva nuanțe. Autoritățile fiscale au la dispoziție 10 zile lucrătoare de la data primirii cererii relevante din partea plătitorului (clauza 4) pentru a lua o decizie privind compensarea plății în exces. În consecință, dacă plătitorul depune o cerere de compensare cu cel puțin 10 zile lucrătoare înainte de termenul limită de plată a impozitului pentru care se teme că vor apărea restanțe, iar autoritățile fiscale iau o decizie pozitivă, atunci nu vor exista penalități. La urma urmei, restanțe pur și simplu nu vor apărea - impozitul va fi „plătit” la timp din cauza plății excedentare compensate.

Impozitul pe proprietate organizațională: atunci când o eroare într-o plată nu va duce la penalități

Dacă o organizație a plătit impozitul pe proprietate la timp, dar a indicat în ordinul de plată informații despre sediul central în loc de datele de „segregare”, nu ar trebui să existe penalități.

Această regulă se aplică numai dacă atât compania, cât și OP-ul acesteia sunt situate în același subiect al Federației Ruse, iar acest subiect nu prevede distribuirea interbugetar a impozitului pe proprietate.

Dacă aceste condiții sunt îndeplinite, iar eroarea făcută în ordinul de plată nu a condus la netransferarea impozitului la buget în contul corespunzător al Trezoreriei Federale, dar inspectoratul de la locația diviziei separate a calculat în continuare penalități pt. neplată, compania poate depune o declarație de eroare la Serviciul Fiscal Federal. Pe baza acestei declarații, autoritățile fiscale trebuie să recunoască valoarea penalităților ca fiind acumulate în mod excesiv și să recalculeze obligațiile companiei față de buget.

Este prevăzut un formular de cerere care se depune la fisc pentru a clarifica o plată eronată a impozitului.