Instrucțiuni despre ce trebuie să facă exact un deponent al unei bănci închise pentru a-și recupera banii fără a apela la avocați și structuri intermediare.

În perioada 1 ianuarie - 5 mai 2014, Banca Centrală a Federației Ruse a revocat licențele de la 28 de bănci, inclusiv: CB Eurotrust, My Bank, CB Monolit și alte instituții. Astfel, problema returnării banilor lor a apărut printre mii de deponenți din toată Rusia. Din fericire, sistemul de asigurări existent vă permite să contați pe compensații generoase.

Activitatea ridicată a autorității de reglementare a făcut ca problema restituirii depozitelor să fie extrem de urgentă. Relațiile juridice dintre banca falimentară și clienții săi sunt reglementate de Legea „Cu privire la asigurarea depozitelor persoanelor fizice în băncile din Federația Rusă” (denumită în continuare Legea), care este în vigoare de 10 ani.

Potrivit acestui act juridic, puteți primi fonduri dacă instituția financiară falimentară a fost membră a Agenției de Asigurare a Depozitelor (în continuare - DIA).

Organizația ține un registru special și gestionează Fondul OSV (Asigurarea Obligatorie a Depozitelor). Pentru returnarea depozitelor în valoare de până la 700 de mii de ruble. Persoanele fizice (de la 1 ianuarie 2014 - cetățeni și antreprenori individuali) pot conta pe numele cărora se deschide un depozit la o bancă membră a DIA. În plus, depozitele în baza certificatelor de economii înregistrate sunt asigurate.

Apropo: problema majorării plăţilor de asigurări până la 1 000 000 rub., Duma de Stat a adoptat deja legea în prima lectură, au mai rămas două, apoi aprobarea în Consiliul Federației și semnarea de către Președinte. Legea ar trebui să intre în vigoare după publicarea în Rossiyskaya Gazeta.

Nu face obiectul asigurării următoarele categorii de depozite (Partea 2, articolul 5 din lege):

- Deschis în sucursale străine ale băncilor rusești;

- Deschis pentru activitățile profesionale ale notarilor, avocaților și altor profesioniști;

- Deschis la purtător, inclusiv depozitele certificate printr-un carnet sau un certificat fără nume;

- Fonduri transferate către bancă în DU (managementul încrederii);

- Bani electronici.

Ce este un eveniment asigurat pentru rambursarea depozitului?

Dacă depozitul dvs. nu se încadrează în restricțiile de mai sus, iar banca este un participant la program, atunci este foarte posibil să compensați cel puțin o parte din banii dvs. Ar trebui să aibă loc un „eveniment asigurabil”, adică retragerea unei licențe de la o instituție financiară sau introducerea de către Banca Centrală a Federației Ruse a unui moratoriu privind rambursarea datoriilor instituției (articolul 8 din lege).

Cum este procedura de rambursare a depozitelor băncilor închise

1. Apariția informațiilor despre lipsa de încredere a băncii. Motivul revocării licenței poate fi o sumă insuficientă de fonduri proprii, o adecvare scăzută a capitalului, dacă sunt dezvăluite fapte de denaturare a raportării, încălcări ale legii federale care interzic „tranzacțiile dubioase”.

Puteți obține informații despre revocarea unei licențe atât pe site-ul oficial al DIA (http://www.asv.org.ru/), cât și din mass-media

Figura 2. Un exemplu de mesaj despre apariția unui eveniment asigurat în CB Sovinkom (Moscova) și Sberinvestbank (Ekaterinburg)

2. Numirea unei administrații interimare și selectarea băncilor agenți. Sarcina lor este de a acumula activele unei instituții a cărei licență a fost retrasă. În plus, debitorii și creditorii instituției a căror activitate a fost suspendată sunt înștiințați de producerea unui eveniment asigurat.

Figura 4. Un exemplu de mesaj despre alegerea băncilor agent pentru plata compensației către deponenții JSCB „Russian Land Bank” și CB „Stroycredit”.

3. Luarea de măsuri pentru identificarea tuturor deponenților instituției și aranjarea plăților de asigurare în favoarea acestora. Nu mai devreme de 17 zile, transferul de fonduri începe la birourile băncilor agent.

Astfel, un eveniment asigurat poate fi recunoscut ca atare doar pentru administrarea instituției și a deponenților ai căror bani erau în limbo. Pentru Banca Centrală a Federației Ruse, aceasta este o muncă sistematică de curățare a sistemului de formațiuni neviabile. În același timp, aparenta transparență a procedurii nu este așa, iar licențele sunt uneori luate de la organizații a căror bunăstare în urmă cu doar un an nu era pusă la îndoială.

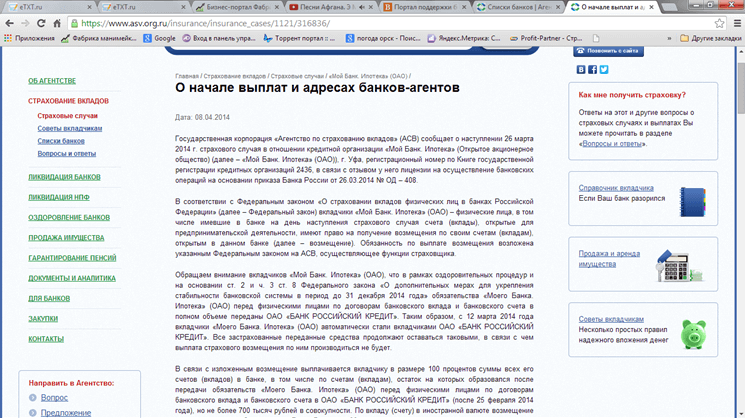

Figura 5. Un exemplu de mesaj despre începutul plăților și adresele băncilor agenți în legătură cu apariția unui eveniment asigurat în legătură cu organizația de credit „My Bank Ipoteka” (Ufa)

Lista băncilor cu licențe revocate în 2014: Lights of Moscow, Navigator, Atlas, First Republican, Credit Local, Banca Națională pentru Dezvoltarea Afacerilor, Western, KIT Finance Investment Bank, AF Bank, Caspian, Sberinvestbank, Sovinkom, EnergoBusiness, Stroycredit, Migom, Russian Land, Monolith, Business Development Banca, Dagestan, Ringcombank, Bancnotă, Sunzha, Link-Bank, Eurotrust, Centrul Interregional de Microcreditare, Tradiție, Natură, Companie Națională de Decontare, Imbank, Fiabilitate. Lista completă din 1991 până în 2014.

Algoritmul de mai sus poate fi urmărit pe exemplul Master-Bank, înregistrat în registrul DIA la 16 decembrie 2004:

- 20 noiembrie 2013: revocarea licenței (eveniment asigurabil);

- 20.11.2013: numirea unei administrații interimare;

- 26 noiembrie 2013: au fost selectate bănci agent (JSC Sberbank of Russia și OJSC VTB24);

- 12.02.2013: începerea plăților în numerar.

Procedura a fost efectuată în mod similar cu OAO Bank Zapadny, care a fost înscrisă în registrul DIA la 24 februarie 2005:

- 21.04.2014: revocare licenta;

- 25.04.2014: au fost selectate bănci agent (OJSC MDM Bank și OJSC Sberbank din Rusia);

- 30.04.2014: lista adreselor publicate si au inceput platile asigurarilor.

Ce ar trebui să facă un deponent pentru a-și obține banii de la o bancă închisă

- Pregătirea aplicației către banca agentului DIA. La 14 zile de la producerea evenimentului asigurat, deponentul trebuie să se adreseze instituției desemnate pentru rambursarea datoriilor cu o cerere scrisă (informațiile despre adresa organizației pot fi obținute la telefon 8 800 200-08-05 ). Important: Investitorul, reprezentantul său, moștenitorul are dreptul la despăgubiri pentru pierderi (partea 1 a articolului 10 din Lege).

- Aplicarea la banca cu act de identitate. Pentru a primi bani printr-un reprezentant, veți avea nevoie și de o procură semnată de un notar.

- Primirea de fonduri într-un cont personal sau în numerar.În termen de 3 zile lucrătoare (partea 4 a articolului 12 din lege), compensația în valoare de cel mult 700 de mii de ruble este transferată deponentului în modul ales de acesta. Astfel, trebuie sa treaca cel putin 17 zile din ziua producerii evenimentului asigurat pana la primirea banilor.

Cazuri speciale

- În cazul în care un Suma depozitului de peste 700 de mii de ruble, atunci puteți primi un sold necompensat după finalizarea procedurii de faliment a băncii. Pentru a face acest lucru, trebuie să vă declarați creanțele ca creditor separat, trimițându-le administratorului falimentului. Despăgubirile vor fi plătite dacă instituția are bunuri rămase la încheierea procedurii de faliment.

- Întârzierea plății de către banca agentului este baza pentru primirea dobânzii (în valoarea ratei de refinanțare a Băncii Centrale a Federației Ruse pentru fiecare zi de întârziere) (partea 6 a articolului 12 din lege). Dacă valoarea compensației de asigurare nu îl satisface pe deponent și se așteaptă să primească mai mulți bani (dar în limita a 700 de mii de ruble), trebuie să solicite în scris la DIA, anexând toate documentele care confirmă corectitudinea acestuia. În termen de 10 zile, contestația este supusă examinării cu o decizie de a îndeplini sau de a refuza îndeplinirea cerințelor.

Figura 6. Procedura de primire a plăților

Următoarele sume sunt supuse compensației

- Depozitul principal (orice sumă din cont);

- Dobândă în ziua evenimentului asigurat (exemplele vor fi discutate mai jos).

Este necesar să depuneți o cerere scrisă la banca agentului DIA înainte de finalizarea procedurii de faliment (care, de regulă, durează 1-3 ani). În ciuda recomandărilor active ale experților cu privire la lentoare, acest lucru ar trebui făcut cât mai curând posibil, întrucât Legea nu stabilește un termen exact pentru rambursarea obligațiilor.

Dacă DIA a refuzat în mod ilegal plata asigurării sau a calculat incorect cuantumul despăgubirii, atunci această decizie poate fi atacată printr-o declarație de cerere la instanță (articolul 12, partea 10 din lege). Dacă contestația a urmat după încheierea procedurii falimentului, atunci anumite categorii de cetățeni pot conta pe despăgubiri (partea 2 a articolului 10 din Lege). Este vorba, în special, de conscriși, moștenitori (dacă aplicarea la DIA era imposibilă până la încheierea cauzei moștenirii) și alte categorii de cetățeni.

Luați în considerare câteva exemple de returnare a depozitelor de la instituția falimentară „Banca”:

| Deponent, tip de depozit și caracteristicile acestuia | Sumă/dobândă | Perioada de plasare a fondurilor până la momentul producerii evenimentului asigurat | Suma precalculata | Suma de primit |

|---|---|---|---|---|

| Igor Ivanovici, funcționar public (depozit nominal) | 1 depozit: 600 de mii de ruble la 12 la sută pe an A doua contribuție: 300 de mii de ruble la 20 la sută pe an | 1 depozit: 9 luni Al 2-lea depozit: 6 luni | 654.000+330.000 =984.000 | 700 de mii de ruble |

| Tamara Fedorovna, doamna de curatenie (a eliberat certificat de economii nominale si a luat un imprumut) | Depozit: 1 milion de ruble la 12 la sută pe an Credit: 400 de mii de ruble | Depozit: 7 luni Împrumut: nerambursat integral | 1.070.000-400.000=670.000 | 670 de mii de ruble |

| Olga Valentinovna(depozit la purtător) | Depozit: 400 de mii de ruble la 12 la sută pe an | Depozit: 12 luni | 448.000 | 0 (aceste tipuri de depozite nu sunt asigurate) |

| Pavel Petrovici(bani transferați către managementul trustului) | Suma: 2 milioane de ruble la 35% pe an | Perioada de utilizare până la momentul revocării licenței: 6 luni | 2.350.000 | 0 (fondurile transferate către telecomandă nu sunt asigurate) |

Astfel, procedura existentă pentru primirea de fonduri de la băncile falimentare este destul de simplă, deși suma maximă este limitată la 700 de mii de ruble. Ar trebui să solicitați o plată de asigurare cât mai curând posibil, deoarece profiturile pierdute și comisioanele pentru utilizarea fondurilor după apariția unui eveniment asigurat nu sunt compensate.

Mulți oameni din Rusia și-au încredințat banii băncilor. Atunci când alegem o bancă, acordăm în primul rând atenție dacă depozitele dumneavoastră sunt asigurate de DIA, adică. Vom putea primi o rambursare a unui depozit bancar în cazul prăbușirii acestuia din urmă? Apoi luăm banii. Dar este important să ne amintim câteva caracteristici care ne vor ajuta să pierdem mai puțin atunci când revocăm o licență de la o bancă.

Daca vrei sa stii cati bani ti se vor returna, te sfatuim sa faci un test simplu

Test:

Ultimele cazuri recente de revocare a licenței Băncii Smolensk, Masterbank, reorganizare a PSB, Binbank spun că această informație este destul de relevantă. Eu însumi am un depozit la una dintre marile bănci și am început să monitorizez serios starea băncii mele. Deci, câteva sfaturi și note

De ce este periculos să ai mai multe depozite într-o singură bancă?

Dacă ai o singură bancă mai multe depozite pentru mai mult de 1400 de mii de ruble, Vei primi maxim 1400 mii de ruble.

Depozitele de până la 1.400.000 de ruble sunt asigurate de stat - aceasta este o declarație adevărată. Dar există o avertizare.

Suma totală a depozitelor de până la 1400 de mii de ruble într-o bancă este asigurată de stat. Acestea. dacă ați făcut 10 depozite pentru 1400 de mii de ruble într-o bancă și sunt asigurate, atunci veți primi maximum 1400 de mii de ruble. Această regulă se aplică și sucursalelor băncilor. Acestea. numele băncii este o singură bancă. Nu contează în ce sucursale ai făcut depozite. Veți primi maximum 1400 de mii de ruble.

Încă câteva nuanțe

- Aș dori să vă atrag atenția asupra faptului că moneda indemnizației de asigurare este întotdeauna ruble. Nu contează în ce monedă ați deschis depozitul. Moneda este transferată în depozit la cursul Băncii Centrale din ziua retragerii licenței.

- Banii de pe cardurile de debit sunt protejați. Dacă ai avut card de salariu sau de debit, iar licența a fost retrasă de la bancă, atunci banii ți se vor rambursa. Banii de pe card sunt un depozit și sunt acoperiți de asigurarea depozitului.

- Fondurile antreprenorilor individuali sunt protejate la egalitate cu fondurile persoanelor fizice. Ei se aplică aceleași reguli de oportunitate.

Va fi returnată dobânda la depozite dacă suma este mai mare de 1.400.000?

Cu toții punem bani în bancă pentru dobândă, pentru a economisi bani de la inflație și în speranța de a o înmulți.

Conform legii, se asigură suma depozitului + fondurile acumulate și capitalizate. Acestea. de îndată ce licenţa băncii a fost retrasă, apoi din acea zi se încetează acumularea dobânzilor.

Primești bani din ziua în care începe depozitul până în ziua retragerii licenței. Puteți calcula suma compensației pentru un depozit cu capitalizare folosind. Trebuie doar să specificați data de încheiere a depozitului = data revocării licenței.

În acest sens, totul este simplu și clar. Dacă suma depozitului plus dobânda este mai mare de 1.400.000, atunci veți primi maximum 1.400.000. Restul se poate returna doar în perioada falimentului și vânzării proprietății băncii. Procesul de faliment nu este rapid și poate dura luni sau ani.

Pentru ce fonduri nu veți primi rambursare?

Agenția de asigurare a depozitelor stabilește în mod clar care fonduri nu sunt asigurate.

La revocarea unei licențe, puteți returna acești bani doar în ordinea cozii generale.

- Fonduri în conturile de decontare ale persoanelor juridice

- Depozitele la purtător confirmate printr-un certificat de carnet la purtător nu sunt asigurate;

- Fondurile transferate către managementul trustului (DU) nu sunt asigurate

- Dacă filiala dumneavoastră bancară se află în străinătate, atunci fondurile dumneavoastră nu sunt asigurate.

- Toți banii electronici (Acest lucru se aplică pentru webmoney, bani Yandex etc.)

- Fonduri în conturi de metal

- Fonduri din programul de bonus, dacă există.

Cum se plătește asigurarea depozitului?

Mulți se grăbesc la bancă după retragerea licenței, cerând banii înapoi. Panică, năvălirea în birourile băncilor - nu vor duce la nimic bun. Sarcina ta este să aștepți și să fii la curent cu evenimentele.

Asaltarea bancii nu se va transforma in nimic. Nu mai sunt bani în bancă.

Trebuie să așteptați cel puțin 7 zile.În acest timp DIA publică un mesaj în presă despre care bancă va plăti prima de asigurare

Plata indemnizațiilor de asigurare se face de către banca agent. Aceasta este o bancă specială către care DIA transferă asigurarea.

Trebuie să aibă multe ramuri și trebuie să fie pregătită pentru afluxul de vizitatori. Nu trebuie să vă grăbiți în prima zi pentru a vă ridica banii, stați la coadă. Trebuie să fii calm - poți scrie o cerere în termen de 2 ani de la revocarea licenței de la bancă

În câteva zile, mergem și scriem o declarație. Nu uita să iei pașaportul cu tine. Banii pot fi primiți în aceeași zi. Dacă nu sunteți de acord cu valoarea compensației, atunci va trebui să furnizați documente suplimentare la DIA.

Unde să investești după ce primești bani pentru asigurare?

Chiar dacă ești „norocos” și are loc un eveniment asigurat, atunci nu ar trebui să fii supărat. Îți vei primi banii. Întrebarea este ce să faci. Daca mai ai incredere in banci, pentru ca in principiu ti-ai returnat banii si DIA nu te-a dezamagit. Recomand deschiderea din nou a depozitului, doar pentru scurt timp. De exemplu, iată o contribuție pentru un trimestru cu un procent bun. Vă recomandăm Tinkoff Bank.

Returnarea depozitelor în caz de retragere a licenței și faliment bancar

Cum să returnezi un depozit de la o bancă cu probleme?

După cum am spus într-un articol despre, marea majoritate a oamenilor cu venituri medii își păstrează economiile în depozite bancare. Acest instrument financiar este destul de fiabil și vă permite să protejați parțial economiile de inflație. Față de fondurile mutuale, fondurile etc., în cazul unui depozit bancar, probabilitatea de a pierde corpul depozitului este extrem de mică datorită garanțiilor de la stat. Excepții precum forța majoră, conflictele militare și dezastrele nu contează.

Cazurile de insolvență bancară provoacă întotdeauna îngrijorări serioase în rândul persoanelor care au plasat depozite în el și prima întrebare care le vine în minte este: „Cum să returnezi un depozit de la o bancă cu probleme?”. În acest articol, vom înțelege modul în care depozitele sunt returnate clienților unei bănci falimentare.

- Cum să returnezi depozitul și ce trebuie să știi despre asigurarea depozitului;

- Returnarea depozitului la revocarea licenței;

- Rambursare în caz de eșec bancar;

- Returnarea depozitului înainte de termen;

- Ce trebuie făcut dacă depozitul nu este inclus în registrul bancar.

Cum să returnezi un depozit: tot ce trebuie să știi despre asigurarea depozitului

Fac blog de peste 6 ani acum. În acest timp, public în mod regulat rapoarte cu privire la rezultatele investițiilor mele. Acum portofoliul de investiții publice este de peste 1.000.000 de ruble.

În special pentru cititori, am dezvoltat Cursul Investor Leneș, în care v-am arătat pas cu pas cum să vă puneți ordine în finanțele personale și să vă investiți eficient economiile în zeci de active. Recomand ca fiecare cititor să treacă prin cel puțin prima săptămână de antrenament (este gratuit).

În decembrie 2003, a fost adoptată Legea federală nr. 177-FZ. Odată cu adoptarea sa în țara noastră a fost introdusă practica rambursării depozitelor către clienții băncilor falimentare. A fost înființată o companie de stat, Agenția de Asigurare a Depozitelor Persoanelor (DIA), pentru a ține evidența entităților de credit și a pieței financiare și pentru a rambursa depozitele atunci când este necesar. DIA are, de asemenea, dreptul de a desemna conducerea lichidării unei bănci declarate în insolvență și de a gestiona vânzarea activelor acesteia.

Până în prezent, depozitele persoanelor fizice sunt rambursate în valoare de 1,4 milioane de ruble, cu excepția:

- depozite susținute de un carnet sau la purtător;

- fondurile întreprinzătorului individual păstrate în conturi destinate desfășurării activităților de afaceri;

- banii transferați la bancă în condițiile administrării încrederii;

- depozite în metale prețioase;

- depozite în conturile reprezentanțelor străine ale băncii;

- bani electronici.

În același timp, depozitele plasate în valută străină sunt, de asemenea, supuse rambursării, precum și depozitele în ruble. Nu numai depozitul în sine va fi compensat, ci și toate dobânzile acumulate asupra acestuia până în ziua anterioară anunțării lichidării sau privării de licență. Cum să returnezi un depozit în dolari? Depozitele în USD și EUR sunt plătite în ruble la cursul de schimb de la data la care banca a fost declarată insolvabilă. Aproape toate băncile sunt membre ale DIA, dar înainte de a deschide un depozit, ar fi util să verificați acest lucru. Informațiile despre participarea băncii la sistemul de asigurări sunt disponibile pe cardul băncii pe site-ul Băncii Centrale a Federației Ruse (cbr.ru).

Din 2014, în sistemul de asigurări au fost incluse și conturile antreprenorilor persoane fizice, dar acestea sunt rambursate după finalizarea plăților către toate persoanele fizice. Evenimentele asigurate pentru plata depozitelor sunt: privarea de licenta bancii si declararea bancii in insolventa.

Rambursarea depozitului la revocarea licenței

Banca Centrală retrage licența organizațiilor financiare în cazurile în care activitățile acestora nu îndeplinesc standardele stabilite de solvabilitate, fiabilitate și securitate a obligațiilor ce le revin. Revocarea licenței înseamnă de fapt blocarea activității băncii și lichidarea acesteia, întrucât aceasta își pierde dreptul de a face ceea ce a fost creată. Datele privind privarea de licență bancară, de regulă, sunt distribuite în mass-media și sunt publicate și pe portaluri specializate și pe site-ul oficial al DIA (asv.org.ru). Restituirea depozitului la revocarea licenței băncii se efectuează în limitele a 1,4 milioane de ruble tuturor clienților - persoane fizice. persoanele care vor aplica cu cererea relevantă.

După ce va fi anunțată revocarea licenței, pe site-ul DIA, pe site-ul oficial al băncii cu probleme, precum și în sucursalele acesteia vor apărea informații despre unde să solicitați rambursarea. De regulă, aceasta este o bancă mare, cel mai adesea Sberbank a Rusiei. În primele zile după anunțarea locului de primire a depozitelor, nu merită să mergi după ele, deoarece probabil că acolo te așteaptă cozi uriașe. Și puteți solicita rambursarea în termen de doi ani de la data încetării băncii. Cel mai adesea, rambursarea începe nu mai devreme de 14 zile de la retragerea licenței băncii. Cum să returnezi un depozit într-o bancă cu probleme? Va trebui să veniți singur la biroul desemnat, cu pașaportul și cererea de rambursare aferentă. Dacă reprezentantul dumneavoastră merge să încaseze depozitul în locul dumneavoastră, atunci va trebui să aibă la el o procură legalizată pentru dreptul de a efectua astfel de acțiuni.

Rambursare în caz de eșec bancar

Puteți afla despre faliment, precum și în cazul revocării unei licențe, din mass-media sau pe site-ul Băncii Centrale. De regulă, reprezentanții Băncii Rusiei anunță insolvența unui participant la sistemul bancar. Informații despre modul în care vor fi restituite depozitele asigurate, ca și în cazul precedent, găsiți pe site-ul DIA, pe site-ul oficial al băncii falimentare și în sucursalele acesteia. În limita a 1,4 milioane de ruble, toți deponenții care solicită pentru acestea își vor putea primi fondurile. Dar dacă depozitul tău depășește acest prag, atunci va trebui să participi la procedura de faliment.

După ce începerea procesului de lichidare a fost anunțată în termen de șase luni, toți creditorii (inclusiv cei ale căror depozite depășesc limita) trebuie să-și depună creanțele la comisia de lichidare. Unde va fi amplasat și în ce orar va fi acceptat va fi anunțat pe site-ul oficial al falimentului, precum și în mass-media. Aici, o simplă cerere de rambursare nu va fi suficientă, va trebui să prezentați toate plățile, contractele, acordurile suplimentare care au fost semnate între dvs. și bancă pentru a vă confirma pretențiile. În faliment, recuperarea se realizează de obicei în următoarea ordine:

- plata salariilor angajatilor;

- plata tuturor impozitelor și taxelor (inclusiv amenzile și penalitățile);

- plăți către creditori.

Dacă activele băncii sunt suficiente pentru a ajunge la a treia etapă, atunci este posibil să puteți returna a doua parte a depozitului. Cu toate acestea, din păcate, acest lucru nu este adesea cazul, deoarece dacă banca este capabilă să-și acopere majoritatea datoriilor, atunci nu va fi declarată falimentară. Pentru a nu te gândi cum să returnezi depozitul de la bancă într-o astfel de desfășurare a evenimentelor, încearcă inițial să investești în limita sumei garantate.

Returul depozitului înainte de termen

Dacă dintr-o dată ai primit că banca ta este în pragul falimentului sau, după ce ai analizat rapoartele și tendințele din media, bănuiești că ar putea avea probleme, atunci are sens să încerci să retragi depozitul înainte să se întâmple cel mai rău. Un astfel de pas va fi cel mai benefic pentru cei care au depozite în metale bancare, monedă electronică, pe o carte de economii etc. Adică vorbim despre toate acele depozite care nu vor intra în rambursare. Înainte de a merge la bancă, recitiți acordul despre cum și în ce condiții puteți returna depozitul înainte de termen. Cel mai probabil, va trebui să renunți la o parte din dobânda acumulată pentru perioada curentă de raportare. Sau poate fi necesar să plătiți un fel de comision. În fiecare bancă, aceste condiții sunt individuale.

Rambursare în lipsa unui depozit în registrul bancar

În comentariile la ultimul articol pe tema băncilor s-a atins subiectul restituirii fondurilor din depozite, informații despre care, din anumite motive, nu se află în registrul băncii. În acest caz, va trebui să dovediți că ați deschis un depozit într-o bancă cu probleme. Chitanțe pentru transferuri bancare, capturi de ecran de la serviciile bancare online, extrase de cont, contracte de servicii și deschiderea unui depozit pot ajuta aici. Pentru a nu intra într-o situație similară, este mai bine să ai o performanță operațională bună, de exemplu, o bancă pe care o folosesc de mai bine de 4 ani.

După cum puteți vedea, revocarea unei licențe sau falimentul unei bănci nu este încă un motiv de panică. La întrebarea: „Cum se returnează un depozit de la o bancă în stadiul de lichidare?” există instrucțiuni specifice și este foarte posibil să vă obțineți economiile împreună cu dobânda. Dacă cineva a trebuit să ia depozite de la bănci cu probleme, atunci vă rugăm să ne spuneți despre asta în comentarii.

Tot profit!

Statul s-a ocupat de problema siguranței fondurilor persoanelor fizice în îndepărtatul 2004. Acest lucru s-a reflectat în crearea Agenției de Asigurare a Depozitelor (DIA). Pentru noi, este valoros pentru că în cazul închiderii unei bănci, statul garantează returnarea banilor investiți într-o anumită limită.

Inițial, această sumă a fost de 400.000 de ruble (în 2004), apoi a continuat să crească și să crească și se ridică în prezent la 1,4 milioane de ruble. Această sumă este rambursabilă dacă se află în aceeași bancă. În consecință, dacă intenționați să păstrați mai mult decât această sumă în bancă, atunci este mai oportun să o împărțiți și să o stocați în mai multe bănci diferite, cu condiția ca fiecare bancă să nu depășească limita stabilită (1,4 milioane) și în în cazul închiderii băncii veți putea primi întreaga sumă.

Puteți returna nu numai depozitul în bancă, ci și dobânda acumulată. Dar există o nuanță aici. Trebuie luat la propriu taxe cu dobânzi". De obicei, dobânda este calculată la sfârșitul termenului depozitului. Și, în consecință, dacă banca se închide (se închide) cu 1 zi înainte de sfârșitul termenului depozitului dvs., puteți uita de returnarea dobânzii neacumulate.

Inițial, un depozit cu o capitalizare lunară (trimestrială) a dobânzii va ajuta să scapi de această situație.

Depozitele în valută deschise în dolari, euro etc. sunt, de asemenea, supuse returnării. Desigur, veți primi suma în ruble, la cursul oficial în ziua în care banca este închisă.

Ce alte fonduri din bănci sunt nerambursabile din DIA?

- depozite de persoane fizice sau certificate de economii deschise la purtător

- fonduri în bănci străine situate pe teritoriul Federației Ruse

- fonduri în băncile rusești situate în afara teritoriului Federației Ruse

- bani dați băncilor în gestionarea trusturilor

- banii investiți în conturi de metal

Returnarea depozitului (depozitul) la revocarea unei licențe de la o bancă

Revocarea licențelor de la bănci este efectuată de Banca Centrală a Rusiei. De ce se întâmplă asta? Atunci când o bancă încetează să îndeplinească cerințele de fiabilitate, solvabilitate și alți indicatori financiari, licența acesteia este revocată. Revocarea unei licențe reprezintă, în esență, încetarea activităților bancare, i.e. o interdicție de a face ceea ce banca a fost creată inițial.

Informațiile despre revocarea licenței sunt publicate în mass-media, site-uri web speciale, inclusiv site-ul oficial al DIA (asv.org.ru). Deponenții pot primi o rambursare de până la 1,4 milioane de ruble aflate într-o singură bancă.

Procedura de primire a banilor este cât se poate de simplă. De obicei, după ce licența este revocată de la o bancă cu probleme, informațiile (procedura de acțiuni) sunt publicate în 14 zile: unde să solicitați pentru a primi rambursarea depozitului. Aceste informații apar pe site-ul băncii cu probleme, site-ul oficial al DIA. De obicei, plățile sunt efectuate de o bancă mare (aka Sberbank). Pentru a-l primi, este suficient să vii la sucursală cu un pașaport și o cerere scrisă de rambursare.

Puteți returna banii de la o bancă cu probleme în termen de 2 ani de la data revocării licenței acesteia. După această perioadă, poți uita de banii tăi.

In cele din urma

Pentru a vă asigura (și a fondurilor) cât mai mult posibil atunci când depozitați bani în bănci, trebuie să urmați o serie de reguli simple:

- nu păstrați într-o singură bancă o sumă mai mare de 1,4 milioane

- este de dorit deschiderea unui depozit cu o capitalizare lunară a dobânzii

- înainte de a deschide un depozit, verificați dacă banca este membru al sistemului de asigurare a depozitelor (pe site-ul Băncii Centrale - cbr.ru)

După cum puteți vedea, revocarea licențelor de la bănci nu este încă un motiv de panică. Urmând instrucțiuni simple, nu numai că puteți returna cu ușurință depozitul, ci și dobânda acumulată pe acesta.

Majoritatea oamenilor din țara noastră preferă să-și păstreze economiile nu acasă, ci în organizațiile bancare. Acest lucru este destul de logic: în primul rând, depozitele permit nu numai să economisiți bani din depreciere, ci și să obțineți un profit datorită dobânzii. În al doilea rând, fondurile în depozit au o formă diferită de numerar și este mult mai ușor să le protejezi de furt. În sfârșit, în al treilea rând, Federația Rusă a dezvoltat un program de asigurare a depozitelor care garantează plata acestora către deponenți în cazul anumitor evenimente asigurate.

Totuși, din ce în ce mai des în știri apar informații despre falimentul unei organizații bancare. Și deponentul este îngrijorat de o singură problemă: cum să obții un depozit de la o bancă lipsită de licență? Puteți căuta răspunsul la această întrebare pe cont propriu pe Internet, puteți studia legile și formele documentelor.

Dar există o opțiune mai convenabilă - contactarea avocaților profesioniști care oferă asistență juridică gratuită online.

Trebuie doar să completați formularul de feedback și toate problemele complexe vor fi rezolvate în câteva minute.

Toți cetățenii obișnuiți, precum și persoanele implicate în activități antreprenoriale (PI) sunt supuse Legii federale „Cu privire la asigurarea depozitelor persoanelor fizice în băncile Federației Ruse”.

Potrivit acestui act normativ, numai organizațiile bancare care au licența corespunzătoare și care participă la programul de asigurare obligatorie a depozitelor pot încheia acorduri privind deschiderea depozitelor și pot accepta bani de la cetățeni. Dacă ulterior licența băncii a fost retrasă sau aceasta a fost declarată în faliment, atunci depozitul se plătește de către asigurător - DIA (Agenția de Asigurare a Depozitelor). Programul de asigurare a depozitelor din Federația Rusă este destul de simplu și convenabil: pentru a-și recupera banii, deponentul nu trebuie să semneze documente suplimentare cu banca falimentară - sistemul de asigurare este complet automatizat.

Punct important! Legea federală nr. 177 prevede următoarele restricții privind plata depozitelor:

- În 2019, se face o rambursare în valoare de sută la sută numai dacă suma depozitului nu depășește 1.400.000 de ruble. Anterior, această cifră era la jumătate, dar în 2019 au fost adoptate modificări de reglementare care au crescut semnificativ limita de asigurare și au contribuit astfel la afluxul de fonduri de la populație către organizațiile bancare.

- Dacă un cetățean are două sau mai multe depozite într-o bancă, atunci, indiferent de mărimea acestora, el poate conta pe o plată de asigurare care nu depășește 1.400.000 de ruble. În acest caz, procentul de despăgubire va fi determinat proporțional cu suma fiecărui depozit.

- Dacă o persoană păstrează bani în diferite bănci, atunci valoarea maximă a compensației (1,4 milioane de ruble) va fi aplicabilă separat pentru fiecare organizație bancară.

- Dacă depozitul a fost deschis nu în ruble, ci într-o altă monedă (de exemplu, euro sau dolari), atunci calcularea sumei de rambursare este determinată la cursul oficial al Băncii Centrale în vigoare în ziua evenimentului asigurat (licență revocare).

- Dacă un cetățean a avut un împrumut sau un împrumut în aceeași organizație bancară în care a fost deschis depozitul, atunci soldul datoriei este dedus din valoarea compensației.

Procedura de returnare a depozitului

Numai Banca Rusiei (Banca Centrală) are dreptul de a retrage o licență de la o bancă. De îndată ce iau o astfel de decizie, informații despre aceasta apar pe următoarele resurse:

- pe site-ul oficial al băncii declarate în faliment;

- pe site-ul Agenției de Asigurare a Depozitelor;

- în ziarul „Buletinul Băncii Centrale a Rusiei”;

În plus, deponenții trebuie anunțați cu privire la producerea unui anumit eveniment asigurat în termen de 30 de zile de la data revocării licenței băncii.

Toate cele mai importante informații sunt postate cu promptitudine pe site-ul DIA: ce organizații bancare vor fi desemnate ca agenți pentru plata banilor, în ce interval de timp și în ce sucursale pot fi returnați, etc.

Instrucțiuni pas cu pas pentru returnarea unui depozit

Acțiuni pentru colaboratori:

- După ce a aflat că banca a fost închisă, un cetățean trebuie să contacteze reprezentanța Agenției de Asigurare a Depozitelor sau sucursala corespunzătoare a băncii agent. Acest lucru se poate face oricând înainte de finalizarea procedurii de faliment a organizației în care s-a făcut depozitul. Legea nu prescrie o anumită perioadă, deoarece totul depinde de situația financiară a unei anumite bănci, dar în practică este de aproximativ doi ani. Între timp, nu ar trebui să amânați cererea pentru un depozit pe back-burner: dacă perioada de aplicare este ratată, deponentul va trebui să dovedească reprezentanților DIA că acest lucru s-a întâmplat din motive întemeiate. Numai în acest caz, cererea sa de rambursare poate fi acceptată, iar contribuția plătită.

- Apoi, o persoană trebuie să scrie o cerere de returnare a depozitului în formularul prescris și să prezinte un pașaport al unui cetățean al Federației Ruse. În multe bănci, cererile sunt pregătite de angajați în prealabil pentru a economisi timp, așa că cetățenii trebuie doar să verifice toate datele și să le semneze. Dacă un reprezentant acționează în numele deponentului, atunci este necesară o procură la orice birou notarial.

Dacă în localitatea persoanei fizice în care locuiește nu există nici reprezentanță DIA, nici sucursale ale băncilor agent, atunci deponentul poate trimite o cerere de despăgubire sub forma unei scrisori obișnuite la adresa poștală a Asigurării Depozitelor. Agenția indicată pe site-ul său.

- Ultimul pas este obținerea unui depozit. Acest lucru se poate face în următoarele moduri:

- în numerar;

- prin transfer de bani într-un cont bancar specificat de deponent.

Legea nr. 177 garantează că cetățenii au dreptul de a-și returna depozitele în termen de trei zile lucrătoare de la data depunerii cererii în cauză, dar nu mai devreme de două săptămâni după ce banca și-a pierdut licența. Nu numai suma inițială a depozitului este compensată, ci și dobânda acumulată pe aceasta în conformitate cu termenii contractului.

Depozite și depozite care nu pot fi returnate în cadrul sistemului de asigurări:

- situate în portofelele electronice;

- deschis în organizații bancare situate în afara Federației Ruse;

- transferate de persoane fizice către bănci în baza unui acord de administrare a trustului;

- deschis de persoane fizice in scopul desfasurarii activitatilor profesionale (notarii, avocati);

- deschis la purtător;

- confirmat prin carnet.

Dacă suma depozitului este mai mare decât limita

Dacă depozitul unui cetățean este mai mic de 1,4 milioane de ruble, atunci în această situație totul este clar: trebuie doar să urmați instrucțiunile Legii federale sub nr. 177. Dar ce să faci și unde să mergi dacă depozitul este făcut pentru o sumă mai mare decât poate fi returnată în cadrul programului de asigurare? În acest caz, deponentul primește de la banca agent suma maximă de asigurare în mod obișnuit, apoi depune o cerere scrisă de returnare a fondurilor rămase. Cererea trebuie să fie însoțită de copii ale documentelor de care dispune: un acord privind deschiderea unui depozit bancar (unul sau mai multe) și un certificat de plată a despăgubirii de asigurare.

Întrucât nici banca agent, nici DIA nu pot returna bani peste limita de asigurare, aceste fonduri trebuie căutate ca urmare a vânzării proprietății băncii lipsite de licență.

Cu alte cuvinte, deponentul dobândește statutul de creditor și este supus înscrierii într-un registru special. Dar și aici există câteva nuanțe: cerințele tuturor creditorilor sunt satisfăcute în ordinea de prioritate prevăzută de legea civilă. Prin urmare, poate apărea o situație în care încasările din vânzarea proprietății băncii să nu fie suficiente pentru a plăti toate datoriile și doar acei creditori care au fost primii în registru își vor returna banii. Restul deponenților vor trebui să suporte această stare de fapt, pentru că banca va fi declarată falimentară și va fi imposibil să obții măcar ceva de la ea nici măcar în instanță. Pentru a elimina astfel de consecințe neplăcute, finanțatorii sfătuiesc să păstreze sume mari de bani în diferite bănci: în primul rând, probabilitatea de a retrage o licență de la mai multe organizații bancare simultan este puțin probabilă. Și, în al doilea rând, depozitele de până la 1.400.000 de milioane în fiecare bancă sunt o garanție a returnării integrale a banilor.