Activitatea tematică și dirijată în sfera investițională presupune necesitatea ca personalul administrativ și managerial să analizeze și să optimizeze structura surselor de formare a potențialului investițional și utilizarea lor preconizată, ținând cont de poziția financiară a întreprinderii în sine, a statului. ale economiei, posibilitățile de restructurare a surselor de finanțare și dezvoltarea acestora.

De fapt, într-un mediu de piață în continuă schimbare, personalul administrativ și de comandă al unei întreprinderi sau companie este chemat să monitorizeze calitatea și eficiența structurii surselor de finanțare. Sistemul de finanțare a procesului investițional constă într-o unitate organică a surselor de finanțare a activităților investiționale și a metodelor de finanțare. Disponibilitatea surselor de finanțare a investițiilor este în prezent una dintre principalele probleme ale activității investiționale.

Finanțarea oricărui proces investițional trebuie să asigure, pe de o parte, dinamica investițiilor, permițând derularea proiectului în conformitate cu perioada de implementare a acestuia și constrângerile financiare, pe de altă parte, reducerea costurilor și a riscului datorită structura adecvată a utilizării fondurilor și a stimulentelor fiscale.

Începutul organizării finanțării investițiilor este determinarea sumei necesare de fonduri pentru dezvoltarea și implementarea acestora. O lipsă permanentă de resurse financiare poate limita luarea în considerare a unor propuneri, de exemplu,

în ceea ce privește capacitatea de proiectare și alți parametri tehnici și economici, limitându-i la niveluri minime, viabile din punct de vedere economic. În același timp, cu excepția cazurilor în care constrângerile de resurse sunt principalul factor limitator, este posibil să se determine corect nevoia de investiții numai după calcularea indicatorilor volumetrici ai proiectului, costurile de dezvoltare a șantierului, construcția clădirilor și structurilor, achiziționarea. echipamente și tehnologie, nevoi financiare de capital de lucru (pentru care este necesar să se cunoască volumele vânzărilor, costurile de producție, veniturile). Este imposibil să se permită subestimarea investițiilor, a costurilor de producție și marketing și, dimpotrivă, supraestimarea volumelor vânzărilor și a eventualelor venituri. Valoarea totală a finanțării proiectelor de investiții include, de obicei, costurile capitalului fix (lucrări de proiectare și sondaj, pregătirea șantierului, construcția și repararea clădirilor și structurilor, achiziționarea și instalarea echipamentelor, pregătirea personalului etc.) și capitalul de lucru pentru curentul curent. perioadă, de obicei egală cu o lună (achiziție de materii prime și materiale, produse semifabricate achiziționate, combustibil și energie, costuri de producție și vânzare). Deoarece împrumuturile pe termen scurt sunt excluse din calculul capitalului de lucru, este logic ca acesta să fie finanțat din capitaluri proprii sau datorii pe termen lung. O creștere sezonieră pe termen scurt a resurselor materiale care are loc în cursul anului de afaceri poate fi finanțată prin împrumuturi pe termen scurt sau mediu. În cazurile în care nu există o separare a capitalului de lucru fix și variabil, capitalul de lucru net este utilizat ca nivel mediu pe termen lung al capitalului de lucru și trebuie finanțat prin datorii sau capitaluri proprii pe termen mediu și lung.

Astfel, putem concluziona că la formarea bugetului de investiții, întreprinderea rezolvă următoarele sarcini:

1) sarcina de proiectare a investițiilor, i.e. evaluarea tehnico-economică și financiar-economică a proiectelor de investiții (calculul perioadei de amortizare, valoarea actuală netă, rata internă de rentabilitate etc.);

2) sarcina de finanțare a proiectelor, i.e. alegerea modului cel mai bun de a strânge fonduri pentru finanțarea unui proiect de investiții.

Sensul finanțării proiectelor este de a alege, prin evaluarea beneficiilor totale și a costurilor totale, o astfel de sursă și metodă de finanțare a unui proiect de investiții,

care ar fi cel mai eficient pentru bunăstarea (valoarea de piață) a firmei în ansamblu.

Sursele de finanțare a proiectelor de investiții pot fi și ele diferite. Acesta este de exemplu:

1) resurse financiare proprii ale entităților economice - profit, amortizare, sume plătite de organizațiile de asigurări sub formă de despăgubiri pentru pierderile din dezastre naturale (accidente etc.), alte tipuri de active (mijloace fixe, terenuri etc.) și a strâns fonduri, de exemplu, fonduri din vânzarea de acțiuni, precum și contribuții caritabile și de altă natură alocate de societățile holding sau pe acțiuni, grupuri industriale și financiare cu titlu gratuit;

2) alocări bugetare de la bugetele diferitelor niveluri (republican, local etc.), fondul de sprijinire a antreprenoriatului, fonduri extrabugetare oferite gratuit sau cu regim preferenţial;

3) investiții străine - capitalul persoanelor juridice și fizice străine, asigurat sub formă de participare financiară sau de altă natură la capitalul autorizat al societăților mixte, precum și investiții directe ale fondurilor de la organizații internaționale, instituții financiare de diferite forme de proprietate și persoane fizice în conformitate cu legislația aplicabilă;

4) fonduri împrumutate - împrumuturi acordate de bănci de stat și comerciale, investitori străini (de exemplu, Banca Mondială, Banca Europeană pentru Reconstrucție și Dezvoltare, fonduri internaționale, agenții și mari companii de asigurări) pe bază de rambursare, fonduri de pensii, facturi de schimb etc.

Rusia are resurse mari potențiale pentru a relansa activitatea investițională și pe o bază non-inflaționistă. Aceste resurse pot fi mobilizate prin restabilirea rolului deprecierii ca sursă de acumulare. Ar trebui să fie rezonabil să se atragă economiile oamenilor pentru investiții pe termen lung și să se încurajeze utilizarea profiturilor întreprinderii pentru investiții în probleme științifice și industriale.

Structura surselor posibile de finanțare a proiectelor de investiții pentru condițiile Federației Ruse este prezentată în Tabelul 1.

1 Ivanov V.A., Dybov A.M. Economia proiectelor de investiții: manual. indemnizatie. Izhevsk: Institutul de Economie și Management. UDGU, 2000.

4.1. Surse și metode de finanțare a investițiilor

Structura formelor organizatorice ale posibilelor surse de finanţare a proiectelor de investiţii Organizatoric

forma de finantare Surse de finantare a proiectelor de investitii

fonduri proprii și atrase ale întreprinderilor fonduri bugetare și nebugetare de stat investiții străine fonduri împrumutate finanțare prin capital propriu participare la capitalul autorizat + + + - finanțare corporativă + + + + finanțare de stat programe de investiții + finanțare proiecte din împrumuturi guvernamentale + + + finanțare proiecte - + + + Finanțare prin datorii Leasing - - + + Împrumuturi și credite bancare - + + + Împrumuturi străine - - + + Investiții ale investitorilor colectivi - - + + Notă. „+” înseamnă utilizarea sursei specificate în această formă organizațională, „-” înseamnă inaplicabilitatea sursei specificate în această formă organizațională.

Capitolul 4. Finanţarea activităţilor de investiţii

Principalele metode de investiții includ: buget, credit, metoda de autofinanțare, precum și o metodă combinată. Metodele de investiții sunt implementate prin formele și metodele de finanțare. Cele mai răspândite sunt următoarele forme de finanțare a investițiilor.

Finanțarea bugetară. Sursele bugetare de finanțare includ de obicei bugetul federal, fondurile bugetelor entităților constitutive ale Federației Ruse și bugetele locale. Destinatarii investițiilor de stat pot fi întreprinderi de stat și persoane juridice care participă la implementarea programelor de stat. Finanțarea se realizează în conformitate cu nivelul decizional. La nivel federal, programele și facilitățile federale deținute de guvernul federal sunt finanțate pentru programe regionale-regionale și proiecte și facilități deținute de anumite teritorii.

Finanțarea bugetară se realizează cu respectarea unui număr de principii1: obținerea efectului economic și social maxim la un cost minim; natura țintă a utilizării resurselor bugetare, furnizarea de fonduri bugetare șantierelor de construcții și antreprenorilor în măsura planului și luând în considerare utilizarea alocărilor alocate anterior. Atingerea impactului maxim la costuri minime înseamnă că fondurile bugetare ar trebui furnizate numai dacă proiectul oferă cel mai mare impact. Caracterul vizat al utilizării resurselor bugetare constă în faptul că finanțarea unor obiecte specifice se realizează după aprobarea bugetului pentru anul corespunzător, asigurându-se astfel controlul asupra cheltuirii resurselor în domeniile definite anterior.

Autofinanțarea se bazează pe recuperarea integrală a costurilor pentru producția de produse și extinderea bazei de producție și tehnică a întreprinderii și înseamnă că fiecare întreprindere își acoperă costurile curente și de capital din surse proprii. Fiecare întreprindere ar trebui să depună eforturi pentru autofinanțare, atunci nu există nicio problemă de unde să obțină surse de finanțare, iar riscul de faliment este redus. Cu exceptia

1 Sergeev I.V., Veretennikova I.I. Organizarea și finanțarea investițiilor: manual. indemnizatie. M. : Finanțe și statistică, 2001. P. 77.

4.1. Surse și metode de finanțare a investițiilor

În plus, autofinanțarea înseamnă o bună stare financiară a întreprinderii și prezența anumitor avantaje competitive. Principalele surse proprii de finanțare a investițiilor în orice organizație comercială sunt profitul net și amortizarea. Aplicarea principiului autofinanțării nu poate fi încă asigurată la întreprinderile care produc produsele necesare consumatorului cu costuri mari de producție și nu asigură un nivel suficient de rentabilitate din motive obiective. Acestea includ întreprinderi de locuințe și servicii comunale, de transport persoane, întreprinderi agricole și alte întreprinderi care primesc credite de la buget.

Deținerea de acțiuni este primirea de fonduri pe piața de capital prin emiterea de acțiuni. O acțiune este un titlu de emisiune care asigură dreptul proprietarului său de a primi o parte din profitul unei societăți pe acțiuni sub formă de dividende, precum și de a participa la conducerea unei societăți pe acțiuni și la o parte. a bunurilor rămase după lichidare. Dividendele sunt plătite acționarilor pe baza rezultatelor activităților SA pentru anul. Societatea este obligata sa plateasca dividende declarate pe actiuni din fiecare categorie (tip). Dividendele se plătesc în numerar, iar în cazurile prevăzute de statutul societății, în alte proprietăți.

Dividendele sunt plătite din profitul net al companiei. Dividendele aferente acțiunilor privilegiate de anumite tipuri pot fi plătite din fondurile companiei special desemnate în acest scop. Hotărârea privind plata dividendelor anuale, cuantumul dividendului anual și forma plății acestuia pe acțiuni din fiecare categorie (tip) se ia de adunarea generală a acționarilor. Valoarea dividendelor anuale nu poate fi mai mare decât cea recomandată de consiliul de administrație (consiliul de supraveghere) al companiei. Termenul de plată a dividendelor anuale este determinat de statutul societății sau de decizia adunării generale a acționarilor privind plata dividendelor anuale. În cazul în care statutul societății sau decizia adunării generale a acționarilor nu stabilește data plății dividendelor anuale, perioada de plată a acestora nu trebuie să depășească 60 de zile de la data deciziei de plată a dividendelor anuale.

Acțiunile nu sunt emise de organisme guvernamentale, sunt emise de corporații industriale, comerciale și financiare. Capitalul format la lichidarea corporației este supus compensației în al doilea rând după plata obligațiilor prezentate în capitalul împrumutat. Acţionarii sunt responsabili pentru obligativitatea

Capitolul 4. Finanţarea activităţilor de investiţii

numai în cuantumul aportului adus la acțiunile sale, prin urmare, în cazul falimentului unei corporații, nimic nu le garantează restituirea banilor investiți în acțiuni.

Acțiunile sunt emise fără o perioadă fixă de circulație. Acestea pot fi emise atât în numerar, cât și în formă non-numerar. În cazul unei emisiuni de numerar, acționarului i se eliberează forme necompletate de acțiuni care au mai multe grade de protecție. Cu o formă fără numerar, unui acționar i se eliberează un certificat de acțiuni - un document care atestă dreptul de a deține un anumit număr de acțiuni. Toate acțiunile companiei sunt înregistrate.

Statutul societății trebuie să stabilească numărul, valoarea nominală a acțiunilor dobândite de către acționari (acțiuni plasate) și drepturile acordate de aceste acțiuni. Acțiunile achiziționate și răscumpărate de societate sunt plasate până la răscumpărarea lor. Statutul societății poate stabili numărul, valoarea nominală, categoriile (tipurile) de acțiuni pe care societatea are dreptul să le plaseze în plus față de acțiunile plasate (acțiunile declarate) și drepturile acordate de aceste acțiuni. În lipsa acestor prevederi din statutul societății, societatea nu are dreptul de a plasa acțiuni suplimentare. Acțiunile sunt de mai multe tipuri.

Acțiunile ordinare oferă posibilitatea de a gestiona o societate pe acțiuni, dau dreptul de vot în cadrul unei adunări a acționarilor, dar suma dividendului primit asupra acestora depinde doar de rezultatele activității companiei și nu este garantată în avans. Deținătorii acestora pot pretinde venituri numai după ce societatea a achitat toate impozitele, veniturile din obligațiuni și acțiuni preferentiale, precum și a făcut și suma de rezervare a fondurilor necesare dezvoltării companiei. În cazul lichidării societății, acțiunile ordinare dau dreptul de a primi o parte din proprietatea acesteia. Fiecare acțiune ordinară a companiei oferă proprietarului său același număr de drepturi.

Acțiunile preferențiale nu conferă proprietarului dreptul de vot în cadrul unei adunări a acționarilor, dar garantează venituri indiferent de performanța societății, precum și dreptul de a plăti costul acțiunii în cazul lichidării societății după satisfacerea creanțele creditorilor. Acțiunile preferențiale ale unei societăți de același tip oferă proprietarilor acestora același număr de drepturi și au aceeași valoare nominală.

Statutul societății trebuie să determine valoarea dividendului și (sau) valoarea plătită la lichidarea societății

4.1. Surse și metode de finanțare a investițiilor

(valoarea de lichidare) asupra acțiunilor preferențiale de fiecare tip. Cuantumul dividendului și valoarea de lichidare sunt determinate într-o sumă fixă de bani sau ca procent din valoarea nominală a acțiunilor privilegiate. Cuantumul dividendului si valoarea de lichidare a actiunilor preferentiale sunt considerate sigure si daca statutul societatii stabileste procedura de determinare a acestora. Deținătorii de acțiuni preferențiale, pentru care cuantumul dividendului nu a fost determinat, au dreptul să primească dividendul în condiții de egalitate cu deținătorii de acțiuni ordinare.

Dacă statutul societății prevede acțiuni preferențiale de două sau mai multe tipuri, pentru fiecare dintre acestea fiind determinată suma dividendului, statutul societății trebuie să stabilească și ordinea în care se plătesc dividendele pentru fiecare dintre ele și dacă statutul societății prevede acţiuni preferenţiale de două sau mai multe tipuri, pentru fiecare dintre acestea valoare de lichidare, - ordinea de plată a valorii de lichidare pentru fiecare dintre ele.

Finanțarea prin datorii se realizează în detrimentul resurselor atrase de piețele financiare, cum ar fi împrumuturile bancare și obligațiile de datorie ale persoanelor juridice și ale persoanelor fizice. Creditarea este o metodă de finanțare rambursabilă a unei întreprinderi și în același timp un serviciu tradițional al băncilor. În condițiile economice moderne, abordarea creditării s-a schimbat semnificativ. În prezent, o întreprindere are dreptul de a primi un împrumut în banca unde are cont curent, precum și în orice altă bancă, în timp ce obiectul creditării poate fi orice nevoi ale întreprinderii. Împrumutul unei întreprinderi se realizează pe baza unui contract de împrumut, care definește drepturile și obligațiile întreprinderii-împrumutat și ale băncii, ținând cont de natura împrumutului și de situația financiară a întreprinderii, stabilește răspunderea pentru încălcare. a părților la acord. Creditarea se realizează pe baza principiilor rambursării, urgenței, plății, securității și caracterului țintit al împrumutului. De mare importanță pentru împrumutatul unui împrumut bancar este nivelul dobânzii de scont, care este determinat de oferta și cererea de capital de împrumut, valoarea dobânzii la depozite, rata inflației din țară și așteptările investitorilor cu privire la perspectivele. pentru dezvoltarea economică. În funcție de natura nevoilor întreprinderii în investiții, există împrumuturi pe termen scurt și pe termen lung.

Capitolul 4. Finanţarea activităţilor de investiţii

Creditul pe termen scurt este una dintre sursele de formare a capitalului de lucru al întreprinderii. Vă permite să acoperiți nevoia de investiții care apare în cursul activităților curente ale întreprinderii. Pentru o perioadă mai mare de un an, o întreprindere poate primi un împrumut pentru cheltuieli de capital. În acest caz, împrumutul acționează ca o sursă de resurse financiare împrumutate îndreptate spre dezvoltarea lui.

Obiectele creditării bancare pe termen lung sunt costurile întreprinderilor:

Construcția, extinderea și reconstrucția instalațiilor industriale și neindustriale;

Achiziționarea de bunuri mobile și imobile;

Despre formarea de noi întreprinderi;

Cu privire la crearea de produse științifice și tehnice, proprietate intelectuală și alte obiecte de proprietate.

Practica băncilor rusești arată că activitatea lor în domeniul creditării constă aproape în totalitate din împrumuturi pe termen scurt concentrate în domeniul comerțului și al afacerilor de achiziții. Creditul pe termen lung nu a devenit larg răspândit în Rusia din multe motive: instabilitate economică generală, inflație, rate mari ale dobânzilor care depășesc profitabilitatea multor întreprinderi.

Fiecare dintre aceste forme are propriile avantaje și dezavantaje, prin urmare, este posibil să se evalueze corect consecințele utilizării diferitelor metode de finanțare numai atunci când se compară opțiunile lor alternative. Astfel, este important să alegeți raportul dintre datoria pe termen lung și capitaluri proprii, deoarece cu cât este mai mare ponderea fondurilor împrumutate, cu atât este mai mare suma plătită sub formă de dobândă etc.

Pe lângă opțiunile deja menționate, se alocă finanțare de proiect. Poate fi descris ca finanțare de proiect, în care proiectul în sine este o modalitate de a deservi obligațiile datoriei. Entitățile finanțatoare evaluează entitatea în care se investește în ceea ce privește dacă proiectul în curs de implementare va aduce un astfel de nivel de venit care să asigure rambursarea împrumutului, a împrumuturilor sau a altor tipuri de capital oferite de investitor. Finanțarea proiectelor nu depinde direct de subvențiile guvernamentale sau de contribuțiile financiare din surse corporative. Această metodă a fost folosită în țările dezvoltate de zeci de ani. Am început să-l folosim relativ recent.

4.1. Surse și metode de finanțare a investițiilor

Scopul finanțării directe și al împrumuturilor pentru investițiile entităților comerciale în detrimentul bugetului federal este implementarea programelor federale vizate care asigură restructurarea economiei naționale, păstrarea și dezvoltarea potențialului de producție și non-producție al Rusiei, și rezolvarea problemelor sociale și de altă natură care nu pot fi realizate prin alte surse. Finanțarea investițiilor de capital centralizate de stat (pe bază nerambursabilă) pe cheltuiala bugetului se realizează în conformitate cu lista de unități de producție prioritare, aprobată corespunzător, garantate prin contracte de construcție. Finanțarea este deschisă de Ministerul Finanțelor al Federației Ruse prin transferul de fonduri în termen de o lună de la aprobarea de către Guvernul Federației Ruse a volumelor de investiții de capital centralizate de stat și a listei de obiecte pentru nevoile statului federal.

Principalele criterii de includere a unui proiect de investiții în liste pot fi: pentru sectorul de producție - perioada de rambursare a proiectului (de regulă, nu trebuie să depășească doi ani), perioada de construcție la cheie (până la doi ani), coeficientul de lichiditate absolut (minim 0,33), calculul resurselor investiționale necesare implementării proiectului, inclusiv prin surse de finanțare (fonduri proprii, împrumuturi, fonduri ale potențialilor investitori, fonduri publice centralizate, investiții străine); pentru ramurile sferei imateriale - efectul social obtinut ca urmare a proiectului.

Fondurile bugetare federale furnizate pe bază rambursabilă pentru finanțarea investițiilor de capital de stat sunt alocate Ministerului de Finanțe al RF în limitele împrumuturilor acordate de Banca Centrală a Federației Ruse. Rambursarea de către debitor a fondurilor se face în termenele stipulate prin acorduri. Rata dobânzii nu poate fi mai mare decât cea stabilită în acordurile dintre Banca Centrală a Federației Ruse și Ministerul de Finanțe al Federației Ruse.

Întreprinderile, asociațiile și organizațiile economice cheltuiesc fondurile alocate strict pentru scopul propus. Controlul este exercitat de Ministerul Finanțelor al Federației Ruse și autoritățile locale ale acestuia. Identificarea antreprenorilor pentru construcția de instalații

Capitolul 4. Finanţarea activităţilor de investiţii

datorită investițiilor publice centralizate se realizează pe bază contractuală, precum și folosind mecanismul de licitare a contractelor.

Ca parte a analizei investiționale, este necesar, pe de o parte, să se organizeze procesul de alegere a fondurilor astfel încât să se minimizeze prețul acestora, pe de altă parte, să se aleagă astfel de opțiuni pentru a dispune de fonduri, datorită cărora ar fi posibil să se maximizeze rentabilitatea capitalului utilizat.

Activitatea de investiții poate fi considerată un proces financiar în urma căruia o organizație găsește sursele necesare de finanțare, selectează cele mai eficiente instrumente de investiții, își elaborează propria strategie de investiții și participă la implementarea cu succes a acesteia.

Aproape orice organizație comercială, și nu numai, este asociată cu implementarea activităților de investiții. Principalii factori care complică alegerea obiectului de investiție sunt următorii

- un număr mare de opțiuni de investiții

- fonduri limitate pentru investiții

- riscuri de investitii.

Surse de finanțare a activităților de investiții

Toate tipurile de activitate investițională, precum și formele și direcțiile acesteia, se formează și se formează pe cheltuiala resurselor investiționale ale întreprinderii. Eficacitatea activității de investiții a întreprinderii, precum și a tuturor activităților de producție și economice în general, depinde direct de calitatea educației și de formarea acestor resurse.

Prin resurse de investiții se înțelege absolut orice formă de resurse materiale implicate în implementarea investițiilor de capital.

Principal surse de finanţare a activităţilor de investiţii

- fondurile proprii ale organizației

- fondurile implicate

- fonduri împrumutate

- finanțare guvernamentală.

O astfel de sursă de finanțare, precum fondurile proprii ale companiei, constă în profitul net al organizației, deducerile din amortizare și fondurile primite ca urmare a unui eveniment asigurat care a avut loc la locul de muncă.

Fondurile proprii sunt de obicei potrivite pentru proiecte de investiții mici, ale căror nevoi sunt acoperite de sursele interne ale organizației.

Sursele de fonduri atrase sunt fondurile primite de organizatie ca urmare a emiterii valorilor mobiliare ale societatii, aporturilor de la persoane fizice si juridice la capitalul autorizat al organizatiei.

Această sursă de finanțare este potrivită pentru companiile mari. Acest lucru se explică prin faptul că costul emiterii valorilor mobiliare poate fi acoperit doar printr-o sumă mare de fonduri strânse.

Avantajele acestei surse de finanțare:

- utilizarea nelimitată a fondurilor împrumutate în timp

- costul scăzut al fondurilor împrumutate datorită volumului mare de emisiuni de titluri

Fondurile împrumutate joacă un rol important printre alte surse finanţarea activităţilor de investiţii. Acestea sunt împrumuturi bancare, titluri de creanță, împrumuturi, împrumuturi etc.

Fondurile împrumutate sub formă de împrumuturi au atât puncte forte, cât și puncte slabe. Avantajele acestei surse de finanțare pentru activități de investiții includ posibilele volume mari de fonduri strânse și controlul extern clar asupra utilizării acestora. Dezavantajele vor fi dificultatea de înregistrare și atragere, creșterea riscului de faliment al organizației în cazul unei întârzieri a plăților creditului, necesitatea de a oferi garanții, garanții sau alte garanții, pierderea unei părți din profit ca ca urmare a plății dobânzii la împrumut.

Factori care influenţează alegerea surselor de finanţare pentru activităţile de investiţii

- costul fondurilor strânse

- perioada de rambursare a fondurilor împrumutate

- structura fondurilor atrase, raportul dintre sursele interne și sursele externe.

Modalitati de finantare a activitatilor de investitii

Acestea sunt acțiuni specifice prin care organizația poate atrage resursele necesare dezvoltării ulterioare a producției.

Principalele metode de finanțare a activităților de investiții

- autofinanţare

- finantare prin imprumut

- finanțare prin emiterea de valori mobiliare ale unei companii către piață

- leasing financiar

- finanţare mixtă.

Modalitati de finantare a activitatilor de investitiiși sarcinile pe care le rezolvă

- fiabilitatea si stabilitatea finantarii in procesul intregii implementari a proiectului de investitii

- reducerea costurilor asociate implementării proiectului

- asigurarea sustenabilității financiare a proiectului.

În conformitate cu Legea federală nr. 39:

Investiții - sunt numerar, valori mobiliare, alte proprietăți, inclusiv drepturi de proprietate, alte drepturi cu valoare bănească, investite în obiecte de întreprinzător și (sau) alte activități în scopul realizării de profit și (sau) obținerii unui alt efect benefic.

Interpretare comună:

Investiții - un set de costuri implementate sub forma unei investiții intenționate de capital pentru o anumită perioadă în diverse industrii și sectoare ale economiei, în obiecte de activitate antreprenorială și de altă natură pentru a genera profit (venit) și pentru a atinge ambele obiective individuale ale investitorilor și un efect social pozitiv.

Cel mai important și esențial semne investitiile sunt:

realizarea de investiții de către persoane (investitori) care au scopuri proprii, care nu coincid întotdeauna cu beneficiul economic general;

capacitatea potențială a investițiilor de a genera venituri;

o anumită perioadă de investiție (întotdeauna individuală);

natura intenționată a investițiilor de capital în obiecte și instrumente de investiții;

utilizarea diferitelor resurse investiționale, caracterizate prin cerere, ofertă și preț, în procesul de investiție;

riscul investirii capitalului.

Clasificarea investitiilor dupa diverse criterii.

|

Semne de clasificare a investițiilor |

Tipuri de investiții |

|

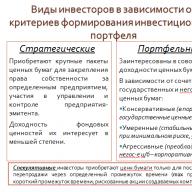

După obiectele investiţiei de capital |

Real– investiții de capital în crearea de active legate de implementarea activităților de exploatare și soluționarea problemelor socio-economice ale unei entități economice Financiar– investiții de capital în diverse instrumente financiare, în primul rând în valori mobiliare, precum și în active ale altor întreprinderi. (Avea speculativ natura: scopul este de a genera venituri într-o anumită perioadă de timp; sau concentrat asupra investiții pe termen lung: obiective strategice - participarea la gestionarea afacerilor p/p, în care este investit capitalul) |

|

După forma organizatorică |

Inv.proiect- se presupune, în primul rând, prezența unui anumit obiect de inv.activitate și, în al doilea rând, implementarea, de regulă, a unei singure forme I. Portofoliu inv entitate comercială include diverse formeInvestitor unic |

|

După perioada de investiție |

Termen lung– investiții de capital pe o perioadă de 3 sau mai mulți ani termen mediu– 1-3 ani Termen scurt- pana la 1 an |

|

Prin formele de proprietate a inv.resources |

Privat- investiţii de capital de către f. şi persoane juridice de formă neguvernamentală de proprietate Stat- efectuate de autoritățile centrale și locale și de conducere pe cheltuiala bugetelor, VBF și fonduri împrumutate și p/p-mi de stat pe cheltuiala SS și AP; Străin - nerezidenți în obiecte și instrumente financiare ale altor state; articulatie -în comun de subiecţii ţării şi statului străin-voi |

|

Conform dreptului de proprietate dobandit de investitor |

Direct- o formă de investiție care conferă investitorului dreptul de proprietate directă asupra valorilor mobiliare și a altor proprietăți. Indirect– investiții într-un portofoliu de valori mobiliare sau valori ale proprietăților, care acordă investitorului dreptul de a deține o acțiune în portofoliu și nu o cerință pentru active |

|

Prin direcția de acțiune |

Investitie initiala. Investiții care vizează supraviețuirea întreprinderii în viitor. Investiții pentru a economisi costurile de funcționare. Investiții realizate pentru menținerea pozițiilor pe piață. Investiții în creșterea eficienței producției (intensive). Investiții în extinderea producției (extensive). Investiții în crearea de noi industrii (inovatoare). Reinvestirea. |

Caracteristicile investițiilor financiare și reale.

La financiar investițiile includ investiții:

1) în acțiuni, obligațiuni, alte valori mobiliare emise atât de întreprinderile private, cât și de stat, autoritățile locale;

2) în valută; modalitati de a investi in valuta: *achizitia de numerar la schimb valutar (tranzactii swap); *incheierea unui contract forward pe schimb valutar; *deschiderea unui cont bancar in valuta; *Achiziționarea de valută străină în numerar la bănci și case de schimb valutar.

3) în depozite bancare;

4) în obiecte de tezaurizare. Investiții tezauriene - investiții cu scopul de a acumula comori (în aur, argint, Eu prețios, pietre; în obiecte de colecție).

Investițiile reale includ investiții:

1) în active fixe (investiții de capital și în imobiliare); 2) în stocuri;

3) în imobilizări necorporale (drepturi de utilizare a terenurilor, resurse naturale, licențe, brevete, know-how, mărci comerciale, cercetare și dezvoltare).

Participanții la procesul investițional. Tipuri de investitori în procesul investițional.

Subiectele activității investiționale.

În conformitate cu Legea federală a Federației Ruse „Cu privire la activitățile de investiții în Federația Rusă, efectuate sub formă de investiții de capital”, subiectele sunt:

1) investitori;

2) clienții;

3) antreprenori;

4) utilizatorii obiectelor atașate.

Investitorii– Subiecții de PI care investesc fonduri proprii, împrumutate sau împrumutate sub formă de investiții și asigură utilizarea lor prevăzută.

Investitorii pot fi:

organismele autorizate să administreze proprietatea sau drepturile de proprietate de stat și municipale;

cetățeni, întreprinderi, asociații de afaceri și alte persoane juridice;

Persoane fizice și juridice străine, state și organizații internaționale.

Clienți sunt orice fizice sau persoane juridice autorizate de investitor să implementeze proiectul de investiții.

Caracteristici pentru client:

Încheierea unui acord cu o organizare de proiectare și deviz și plata lucrărilor de proiectare și sondaj.

Incheierea unui acord cu antreprenorul (antreprenor, banca, birou de brokeraj) si plata lucrarilor efectuate.

Achizitionarea si plata echipamentelor tehnologice.

Finanțarea pregătirii și pregătirii avansate a personalului pentru munca la o nouă unitate.

Acceptarea de la antreprenor și plata lucrărilor efectuate.

Recepția în exploatare a obiectului finalizat.

Alte caracteristici.

Contractant- aceasta este o persoană fizică sau juridică care efectuează lucrări în baza unui contract de muncă sau a unui contract de stat, care sunt încheiate cu clienții în conformitate cu Codul civil al Federației Ruse. Antreprenorul trebuie să aibă licență pentru a desfășura această activitate.

Utilizatori de obiecte atașate- sunt investitori, precum și alte persoane fizice și juridice, autorități de stat și municipale, state străine și organizații internaționale; pentru care se creează un obiect de activitate de investiţii.

Figura centrală dintre subiecții activității investiționale este investitorul.

Investitorul are dreptul:

1) determina independent volumul, dimensiunea, direcția și eficiența investițiilor;

2) angajați pe bază de contract persoane juridice. și fizice persoane pentru realizarea investițiilor;

3) să dețină, să folosească și să dispună de obiectele și rezultatele investițiilor;

4) să dobândească proprietăți de la persoane juridice. și fizice persoane la preturi contractuale in volumul si nomenclatura cerute;

5) să își transfere drepturile în baza unui acord sau contract unei persoane juridice. și fizice persoane fizice, statul și municipalități.

Conceptul și structura pieței de investiții

Piața de investiții- o formă de interacțiune între subiecții activității investiționale, întruchipând cererea de investiții și propunerea de investiții.

Activitatea de investiții în condițiile de piață de management este o activitate antreprenorială și se desfășoară pe piața investițiilor.

Structura pieței de investiții:

|

Piața obiectelor de investiții reale |

Piața obiectelor de investiții financiare |

Piața obiectelor de investiții inovatoare |

||||||

|

Piata imobiliara |

Piața investițiilor directe de capital |

Piața altor obiecte de investiție reală |

Bursa de valori |

piata monetara |

Piața de investiții inteligentă |

Piața inovațiilor științifice și tehnice |

||

|

Structuri Loturi de teren plantatii perene |

Construcție nouă Reconstrucţie Reechipare tehnică |

Valorile artei Trageți-mă și Produse Alți MC-uri |

Obligațiuni Viitoarele |

valorile valutare |

Noi tehnologii Proiecte educaționale Inovaţie |

|||

5. Surse și metode de finanțare a investițiilor

Procesul investițional se caracterizează printr-o reproducere extinsă a mijloacelor fixe. Acest proces presupune deturnarea unei părți semnificative a produsului total din consumul personal curent în scopul acumulării (acestea sunt resursele proprii).

Principalele surse de finanțare a investițiilor sunt următoarele:

1) (În primul rând) acestea sunt resurse financiare proprii și rezerve în fermă ale investitorilor: i.e. profit, amortizare, economii și economii ale cetățenilor și persoanelor juridice și asigurări sub formă de despăgubiri pentru pierderile din dezastre naturale și accidente.

2) resurse financiare împrumutate ale investitorilor (acestea includ): împrumuturi inovatoare, împrumuturi bancare și bugetare, leasing;

3) resurse financiare atrase, care se formează din vânzarea de acțiuni și aporturile de acțiuni ale membrilor colectivelor de muncă;

4) fonduri centralizate de sindicate, asociații, sindicate;

5) credite de investiții de la bugetul federal, bugetele locale și FBF;

6)) investiţii străine.

Metode de direcționare a fondurilor pentru investiții:

bugetar;

stocul este că întreprinderile își formează în mod independent propriile fonduri de investiții din fondurile proprii;

credit (împrumuturi în condiții de rambursare, plată și urgență).

Pentru a determina structura surselor de finanțare, există un indicator - coeficientul de autofinanțare:

Ks \u003d Cs / (Ba + Zs + Ps), Unde

Сс - fondurile proprii ale întreprinderii care vizează investiții;

Ba - credite bugetare;

Зс - fonduri împrumutate;

Ps - fonduri împrumutate.

Ks<1 înseamnă că întreprinderea se dezvoltă în detrimentul fondurilor împrumutate și împrumutate.

6. Surse interne de finanțare a investițiilor corporative: rezultatul reportat și amortizarea.

Sursele interne de fonduri proprii se formează în cursul activității economice și joacă un rol semnificativ în viața oricărei întreprinderi, deoarece determină capacitatea acesteia de a se autofinanța. (autofinanțare). Evident, o întreprindere care este capabilă să-și acopere integral sau în mare măsură nevoile financiare din surse interne primește avantaje competitive semnificative și oportunități favorabile de creștere prin reducerea costului de atragere a capitalului suplimentar și reducerea riscurilor.

Principalele surse interne de finanțare pentru orice întreprindere comercială sunt profitul net, amortizarea, vânzarea sau închirierea activelor neutilizate etc.

În condiții moderne, întreprinderile distribuie independent profit rămânând la dispoziţia lor. Utilizarea rațională a profiturilor implică luarea în considerare a unor factori precum planurile de dezvoltare ulterioară a întreprinderii, precum și respectarea intereselor proprietarilor, investitorilor și angajaților. În general, cu cât profitul este direcționat către extinderea activității economice, cu atât mai puțin este necesar de finanțare suplimentară. Valoarea profitului reportat depinde de rentabilitatea operațiunilor comerciale, precum și de politica adoptată de întreprindere cu privire la plățile către proprietari (politica de dividende).

La virtuti reinvestirea profiturilor ar trebui să includă:

fără costuri asociate cu strângerea de capital din surse externe;

menținerea controlului asupra activităților întreprinderii de către proprietari;

stabilitate financiară sporită și oportunități mai bune de a strânge fonduri din surse externe.

La randul lui, neajunsuri Utilizarea acestei surse este valoarea sa limitată și în schimbare, complexitatea prognozei, precum și dependența de factori externi dincolo de controlul managementului (de exemplu, condițiile pieței, faza ciclului economic, modificări ale cererii și prețurilor etc. .).

O altă sursă importantă de autofinanţare a întreprinderilor este deduceri de amortizare.

Acestea sunt incluse în costurile întreprinderii, reflectând amortizarea imobilizărilor imobilizate și necorporale și sunt primite ca numerar pentru produsele și serviciile vândute. Scopul lor principal este de a oferi nu numai reproducere simplă, ci și extinsă.

Avantaj amortizarea ca sursă de fonduri rezidă în faptul că există în orice poziţie financiară a întreprinderii şi rămâne întotdeauna la dispoziţia acesteia.

Valoarea deprecierii ca sursă de finanțare a investițiilor depinde în mare măsură de metoda de calcul a acesteia, de regulă, determinată și reglementată de stat.

Metoda de amortizare aleasă este fixată în politica contabilă a întreprinderii și se aplică pe toată durata de viață a mijlocului fix.

Utilizarea metodelor accelerate (reducerea soldului, suma numerelor de ani etc.) vă permite să măriți amortizarea în perioadele inițiale de funcționare a obiectelor de investiții, ceea ce, în egală măsură, duce la o creștere a autofinanțării. .

Justificarea strategiei de finanțare a proiectelor de investiții presupune alegerea modalităților de finanțare, identificarea surselor de finanțare a investițiilor și structura acestora.

Metoda de finanțare a proiectelor de investiții acționează ca o modalitate de a atrage resurse de investiții pentru a asigura fezabilitatea financiară a proiectului.

Ca metode de finanțare a proiectelor de investiții pot fi considerate următoarele:

- autofinanțare, adică investirea numai pe cheltuiala fondurilor proprii;

- corporatizare, precum și alte forme de finanțare prin capital propriu;

- finanțare prin credit (împrumuturi pentru investiții ale băncilor, emisiuni de obligațiuni);

- leasing;

- finanțare bugetară;

- finanţare mixtă bazată pe diverse combinaţii ale metodelor avute în vedere;

- finanțarea proiectului.

În literatura economică, există puncte de vedere diferite asupra compoziției metodelor de finanțare a proiectelor de investiții. Unul dintre principalele dezacorduri este legat de înțelegerea termenului „finanțare de proiecte”. Cu toată varietatea de interpretări ale acestui termen, se pot distinge interpretările sale largi și înguste:

Într-o definiție largă, finanțarea de proiecte este înțeleasă ca un set de forme și metode de sprijin financiar pentru implementarea unui proiect de investiții. Finanțarea proiectelor este considerată ca o modalitate de mobilizare a diverselor surse de finanțare și utilizarea integrată a diferitelor metode de finanțare a unor proiecte de investiții specifice; ca finanțare, care are un caracter strict orientat al utilizării fondurilor pentru nevoile proiectului de investiții;

Într-o definiție restrânsă, finanțarea de proiecte acționează ca o metodă de finanțare a proiectelor de investiții, caracterizată printr-un mod special de asigurare a rentabilității investiției, care se bazează exclusiv sau în principal pe veniturile în numerar generate de un proiect de investiții, precum și pe repartizarea optimă a toate riscurile asociate proiectului între părţile implicate în implementarea acestuia .

În prezentarea următoare, vom pleca de la o interpretare restrânsă a finanțării proiectelor ca una dintre metodele de finanțare a proiectelor de investiții.

Sursele de finanțare a proiectelor de investiții sunt fondurile utilizate ca resurse de investiții. Acestea sunt împărțite în intern (capital propriu) și extern (capital atras și împrumutat).

O descriere generală a surselor de finanțare a investițiilor a fost dată în cap. 3. Aici vom lua în considerare principalele tipuri ale acestor surse în raport cu problemele finanțării proiectelor de investiții reale.

Finanțare internă (autofinanțare) asigurate pe cheltuiala intreprinderii care planifica implementarea proiectului de investitii. Presupune utilizarea fondurilor proprii - capitalul autorizat (social), precum și fluxul de fonduri generate în cursul activităților întreprinderii, în primul rând profitul net și amortizarea. Totodată, trebuie vizată cu strictețe formarea fondurilor destinate implementării proiectului de investiții, ceea ce se realizează, în special, prin alocarea unui buget independent pentru proiectul de investiții.

Autofinanțarea poate fi folosită doar pentru implementarea proiectelor mici de investiții. Proiectele de investiții cu capital intensiv, de regulă, sunt finanțate nu numai din surse interne, ci și din surse externe.

Finanțare externă prevede utilizarea surselor externe: fonduri ale instituțiilor financiare, companiilor nefinanciare, populației, statului, investitorilor străini, precum și contribuții suplimentare din resursele financiare ale fondatorilor întreprinderii. Se realizează prin mobilizarea de fonduri împrumutate (finanțare prin capitaluri proprii) și împrumutate (finanțare prin împrumuturi).

Fiecare dintre sursele de finanțare utilizate prezintă anumite avantaje și dezavantaje (Tabelul 9.1). Prin urmare, implementarea oricărui proiect de investiții presupune justificarea unei strategii de finanțare, o analiză a metodelor alternative și a surselor de finanțare și o dezvoltare minuțioasă a unei scheme de finanțare.

Schema de finanțare adoptată ar trebui să prevadă:

- investiții suficiente pentru implementarea proiectului de investiții în ansamblu și la fiecare etapă a perioadei de facturare;

- optimizarea structurii surselor de finanțare a investițiilor;

- reducerea costurilor de capital și a riscului proiectului de investiții.

|

Surse de finanțare |

Avantaje |

dezavantaje |

|

Surse interne (capital propriu) |

Ușurință, accesibilitate și rapiditate de mobilizare. Reducerea riscului de insolvență și faliment. Rentabilitate mai mare datorită absenței necesității de plăți pe surse atrase și împrumutate. Păstrarea dreptului de proprietate și management al fondatorilor |

Sumă limitată de strângere de fonduri. Deturnarea fondurilor proprii din cifra de afaceri economică. Control independent limitat asupra eficienței utilizării resurselor de investiții |

|

Surse externe (capital atras și împrumutat) |

Oportunitate de a strânge fonduri pe scară largă. Disponibilitatea controlului independent asupra eficienței utilizării resurselor investiționale |

Complexitatea și durata procedurii de strângere de fonduri. Necesitatea de a oferi garanții de stabilitate financiară. Risc crescut de insolvență și faliment. Scăderea profitului din cauza necesității de a plăti pentru sursele împrumutate și împrumutate. Posibilitatea pierderii dreptului de proprietate și a conducerii companiei |

Participarea (precum și acțiunile și alte contribuții la capitalul autorizat) prevede finanțarea prin capital propriu a proiectelor de investiții. Finanțarea prin capitaluri proprii a proiectelor de investiții poate fi realizată în următoarele forme principale:

- efectuarea unei emisiuni suplimentare de acțiuni ale unei întreprinderi operaționale, care este o societate pe acțiuni în forma sa organizatorică și juridică, pentru a oferi sprijin financiar pentru implementarea unui proiect de investiții;

- atragerea de fonduri suplimentare (contribuții de investiții, depozite, acțiuni) ale fondatorilor unei întreprinderi operaționale pentru implementarea unui proiect de investiții;

- crearea unei noi întreprinderi concepute special pentru implementarea unui proiect de investiții.

O emisiune suplimentară de acțiuni este utilizată pentru implementarea proiectelor de investiții de anvergură, a programelor de dezvoltare a investițiilor, a diversificarii sectoriale sau regionale a activităților de investiții. Folosirea acestei metode în principal pentru finanțarea proiectelor mari de investiții se explică prin faptul că costurile asociate emisiunii sunt acoperite doar de cantități semnificative de resurse atrase.

Atragerea resurselor de investiții în cadrul finanțării prin capital propriu se poate realiza printr-o emisiune suplimentară de acțiuni ordinare și preferenţiale. În conformitate cu legislația rusă, valoarea nominală a acțiunilor privilegiate emise nu trebuie să depășească 25% din capitalul social al unei societăți pe acțiuni. Se consideră că emisiunea de acțiuni preferențiale ca formă de finanțare prin capitaluri proprii este o sursă mai costisitoare de finanțare a proiectelor de investiții decât emisiunea de acțiuni ordinare, întrucât plata dividendelor către acționari este obligatorie pentru acțiunile preferențiale. În același timp, acțiunile ordinare, spre deosebire de acțiunile preferențiale, oferă proprietarilor lor mai multe drepturi de a participa la management, inclusiv capacitatea de a controla utilizarea strict direcționată a fondurilor pentru finanțarea unui proiect de investiții.

Principalele avantaje ale corporatizării ca metodă de finanțare a proiectelor de investiții includ următoarele:

- plățile pentru utilizarea resurselor atrase nu sunt necondiționate, ci se efectuează în funcție de rezultatul financiar al societății pe acțiuni;

- utilizarea resurselor investiționale atrase are o amploare semnificativă și nu este limitată în timp;

- emisiunea de acțiuni face posibilă asigurarea formării cantității necesare de resurse financiare la începutul implementării proiectului de investiții, precum și amânarea plății dividendelor până în perioada în care proiectul de investiții începe să genereze venituri;

- Acţionarii pot exercita controlul asupra utilizării intenţionate a fondurilor pentru nevoile proiectului de investiţii.

Cu toate acestea, această metodă de finanțare a proiectelor de investiții are o serie de limitări semnificative. Astfel, o societate pe acțiuni primește resurse de investiții la finalizarea plasării unei emisiuni de acțiuni, iar acest lucru necesită timp, costuri suplimentare, dovezi ale stabilității financiare a întreprinderii, transparență a informațiilor etc. Procedura pentru o emisiune suplimentară de acțiuni este asociat cu înregistrarea, listarea și costurile de operare semnificative. În cadrul procedurii de emitere, societățile emitente suportă costurile achitării serviciilor participanților profesioniști pe piața valorilor mobiliare, care acționează în calitate de asigurator și consilier de investiții, precum și pentru înregistrarea emisiunii. În conformitate cu legislația rusă, emitentului i se percepe o taxă pentru înregistrarea de stat a unei emisiuni de titluri emisive plasate prin subscriere - 0,2% din valoarea nominală a emisiunii, dar nu mai mult de 100.000 de mii de ruble.

De asemenea, trebuie avut în vedere faptul că emisiunea de acțiuni nu poate fi întotdeauna plasată integral. În plus, după emiterea de acțiuni, societatea trebuie să plătească dividende, să trimită periodic rapoarte acționarilor săi etc.

O emisiune suplimentară de acțiuni duce la o majorare a capitalului social al companiei. Adoptarea unei hotărâri cu privire la o problemă suplimentară poate duce la diluarea acțiunilor foștilor acționari în capitalul autorizat și la o scădere a veniturilor acestora, deși, în conformitate cu legislația rusă, foștii acționari au drept de preempțiune la cumpara actiuni nou plasate. O societate pe acțiuni care urmează să finanțeze un proiect de investiții printr-o emisiune suplimentară de acțiuni trebuie să dezvolte o strategie eficientă de creștere a lichidității și a valorii acțiunilor, care presupune creșterea gradului de transparență financiară și deschidere la informații a emitentului, extinderea și dezvoltarea activităților, creșterea capitalizării, îmbunătățirea situației financiare și îmbunătățirea imaginii.

Pentru firmele de alte forme organizatorice si juridice, atragerea de fonduri suplimentare destinate implementarii unui proiect de investitii se realizeaza prin contributii de investitii, contributii, actiuni ale fondatorilor sau terti cofondatori invitati in capitalul autorizat. Această metodă de finanțare se caracterizează prin costuri de tranzacție mai mici decât emisiunea suplimentară de acțiuni, dar în același timp, finanțare mai limitată.

Crearea unei noi întreprinderi, concepută special pentru implementarea unui proiect de investiții, acționează ca una dintre modalitățile de finanțare prin capitaluri proprii. Poate fi folosit de antreprenorii privați care înființează o întreprindere pentru a-și implementa proiectele de investiții și au nevoie să atragă capital partener; mari companii diversificate care organizează o nouă întreprindere, inclusiv pe baza diviziunilor lor structurale, pentru a implementa proiecte de extindere a producției, reconstrucție și reechipare a producției, reinginerirea proceselor de afaceri, dezvoltarea de produse fundamental noi și noi tehnologii; întreprinderi aflate într-o stare financiară dificilă care dezvoltă proiecte de investiții anticriză în scopul redresării financiare etc.

Susținerea financiară a proiectului de investiții în aceste cazuri se realizează prin contribuții ale cofondatorilor terți la formarea capitalului autorizat al unei noi întreprinderi, alocarea sau înființarea de societăți specializate de proiect - filiale de către societatea-mamă, crearea de noi intreprinderi prin transferarea acestora a unei parti din activele intreprinderilor existente.

Una dintre formele de finanțare a proiectelor de investiții prin crearea unei noi întreprinderi concepute special pentru implementarea unui proiect de investiții este finanțare de risc. Conceptul de „capital de risc” aventura- risc) înseamnă capital de risc, investit în primul rând în noi domenii de activitate asociate cu risc ridicat. Finanțarea prin Venture permite atragerea de fonduri pentru implementarea etapelor inițiale de implementare a proiectelor de investiții cu caracter inovator (dezvoltare și dezvoltare de noi tipuri de produse și procese tehnologice), caracterizate prin riscuri crescute, dar, în același timp, posibilitatea de a o creştere semnificativă a valorii întreprinderilor create în vederea implementării acestor proiecte. În acest sens, investiția de risc diferă de finanțarea (prin achiziționarea de acțiuni suplimentare, acțiuni etc.) a întreprinderilor existente, ale căror acțiuni pot fi achiziționate în scopul revânzării ulterioare.

Finanțarea prin risc presupune atragerea de fonduri către capitalul autorizat al unei întreprinderi de la investitori care intenționează inițial să-și vândă participația la întreprindere după ce valoarea acesteia crește în timpul implementării proiectului de investiții. Veniturile asociate cu funcționarea ulterioară a întreprinderii înființate vor fi primite de acele persoane care dobândesc cota sa de la investitorul în risc.

Investitorii de capital de risc (persoane fizice și companii de investiții specializate) își investesc fondurile cu așteptarea de a primi profituri semnificative. Anterior, cu ajutorul experților, aceștia analizează în detaliu atât proiectul de investiții, cât și activitățile companiei care îl oferă, situația financiară, istoricul de credit, calitatea managementului, cât și specificul proprietății intelectuale. O atenție deosebită este acordată gradului de inovație al proiectului, care determină în mare măsură potențialul de creștere rapidă a companiei.

Investițiile de risc se realizează sub forma achiziționării unei părți din acțiunile întreprinderilor de risc care nu sunt încă listate la bursă, precum și acordarea unui împrumut sau sub alte forme. Există mecanisme de finanțare de risc care combină diferite tipuri de capital: capital propriu, împrumut, antreprenorial. Cu toate acestea, capitalul de risc este în cea mai mare parte sub formă de capital propriu.

Companiile cu capital de risc includ de obicei întreprinderi mici ale căror activități sunt asociate cu un grad ridicat de risc de a-și promova produsele pe piață. Acestea sunt întreprinderi care dezvoltă noi tipuri de produse sau servicii care nu sunt încă cunoscute de consumator, dar au un mare potențial de piață. În dezvoltarea sa, o întreprindere de risc trece printr-o serie de etape, fiecare dintre acestea fiind caracterizată de oportunități și surse de finanțare diferite.

În prima etapă de dezvoltare a unei întreprinderi de risc, atunci când este creat un prototip de produs, sunt necesare resurse financiare nesemnificative; cu toate acestea, nu există nicio cerere pentru acest produs. De regulă, sursa de finanțare în această etapă o constituie fondurile proprii ale inițiatorilor de proiecte, precum și subvențiile guvernamentale, contribuțiile investitorilor individuali.

A doua etapă (de pornire), în care are loc organizarea noii producții, se caracterizează printr-o nevoie destul de mare de resurse financiare, în timp ce practic nu există încă nicio rentabilitate a investiției. Partea principală a costurilor de aici este asociată nu atât cu dezvoltarea unei tehnologii de producție a unui produs, cât cu componenta comercială a acesteia (formarea unei strategii de marketing, prognoza pieței etc.). Această etapă este numită figurativ „valea morții”, deoarece din cauza lipsei de fonduri și a managementului ineficient, 70-80% dintre proiecte încetează să mai existe. Companiile mari, de regulă, nu participă la investiții într-o întreprindere de risc în această perioadă a dezvoltării acesteia; principalii investitori sunt persoane fizice, așa-numiții angels sau business angels, care își investesc capitalul personal în implementarea unor proiecte riscante.

A treia etapă este etapa de creștere timpurie, când începe producția produsului și are loc evaluarea pieței acestuia. Este asigurată o anumită profitabilitate, dar câștigurile de capital nu sunt semnificative. În această etapă, întreprinderea de risc începe să fie de interes pentru marile corporații, bănci și alți investitori instituționali. Firmele de capital de risc sunt create pentru finanțarea cu capital de risc sub formă de fonduri, trusturi, parteneriate în comandită în comandită etc. Fondurile de capital de risc sunt de obicei formate prin vânzarea unei întreprinderi de risc de succes și crearea unui fond pentru o anumită perioadă cu o anumită direcție și volum de investiții. . La crearea unui fond sub forma unui parteneriat, societatea organizatoare actioneaza ca partener principal; ea contribuie cu o mică parte din capital prin strângerea de fonduri de la alți investitori, dar este pe deplin responsabilă de gestionarea fondului. Odată strânsă suma țintă, firma de capital de risc închide subscrierea la fond și începe să investească în acesta. După ce a plasat un fond, firma procedează de obicei să aranjeze subscrieri pentru următorul fond. O firmă poate gestiona mai multe fonduri în diferite stadii de dezvoltare, ceea ce ajută la răspândirea și la minimizarea riscului.

În etapa finală de dezvoltare a unei întreprinderi de risc, investitorii de risc se retrag din capitalul companiilor pe care le finanțează. Cele mai frecvente modalități ale unei astfel de ieșiri sunt: cumpărarea de acțiuni de către proprietarii rămași ai companiei finanțate, emiterea de acțiuni prin plasarea inițială a capitalului, preluarea companiei de către o altă companie. În SUA, investițiile de capital de risc de succes se termină de obicei cu o ofertă publică pe NASDAQ (cea mai mare piață de valori pentru companiile tinere inovatoare).

Odată cu dezvoltarea noilor tehnologii și distribuția largă a produselor fabricate, întreprinderile de risc pot atinge un nivel ridicat de rentabilitate a producției. Cu o rată medie de rentabilitate a titlurilor de stat de 6%, investitorii de risc își investesc fondurile, mizând pe un randament anual de 20-25%.

Astfel, pe baza naturii capitalului de risc, capitalul de risc este riscant și este răsplătit de rentabilitatea ridicată a producției în care este investit. Capitalul de risc are o serie de alte caracteristici. Acestea includ, în special, orientarea investitorilor asupra câștigurilor de capital, și nu asupra dividendelor pe capitalul investit. Deoarece capitalul de risc începe să își listeze acțiunile la bursă la trei până la șapte ani de la investiție, capitalul de risc are o perioadă lungă de așteptare pentru realizarea pieței, iar valoarea creșterii sale este dezvăluită doar atunci când compania intră pe piață. În consecință, profitul fondatorului, care este principala formă de venit pentru capitalul de risc, este realizat de investitori după ce acțiunile întreprinderii de risc încep să fie cotate la bursă.

Capitalul de risc se caracterizează prin distribuția riscului între investitori și inițiatorii de proiecte. Pentru a minimiza riscul, investitorii de risc își distribuie fondurile între mai multe proiecte, în timp ce, în același timp, un proiect poate fi finanțat de un număr de investitori. Investitorii de risc, de regulă, caută să participe direct la managementul întreprinderii, luând decizii strategice, deoarece sunt direct interesați de utilizarea eficientă a fondurilor investite. Investitorii controlează situația financiară a companiei, contribuie activ la dezvoltarea activităților acesteia, folosind contactele lor de afaceri și experiența în domeniul managementului și finanțelor.

Atractivitatea investițiilor de capital în întreprinderile cu risc se datorează următoarelor circumstanțe:

- achiziționarea unei participații într-o companie cu o rentabilitate probabil ridicată;

- asigurarea unei creșteri semnificative a capitalului (de la 15 la 80% pe an);

- disponibilitatea beneficiilor fiscale.

Volumul finanțării prin risc în țările industrializate este în creștere dinamică. Capitalul de risc capătă un rol decisiv în dezvoltarea economiei. Acest lucru se datorează faptului că datorită întreprinderilor de risc a fost posibilă implementarea unui număr semnificativ de dezvoltări în ultimele domenii ale industriei, pentru a asigura reechiparea și restructurarea rapidă a producției pe o bază științifică și tehnică modernă.

Cel mai mare volum de investiții de capital de risc din lume revine Statelor Unite (aproximativ 22 de miliarde de dolari), urmate cu o marjă semnificativă de țările din Europa de Vest și regiunea Asia-Pacific. În Rusia, capitalul de risc este la început: în prezent funcționează aici 20 de fonduri de capital de risc, gestionând active financiare în valoare de aproximativ 2 miliarde de dolari.

Forme de bază finantare prin imprumut sunt împrumuturi de investiții de la bănci și împrumuturi cu obligațiuni specifice.

Credite pentru investiții bancare acționează ca una dintre cele mai eficiente forme de finanțare externă a proiectelor de investiții în cazurile în care companiile nu pot asigura implementarea acestora pe cheltuiala proprie și emiterea de valori mobiliare. Atractivitatea acestei forme este explicată, în primul rând:

Creditele pentru investiții sunt, de regulă, pe termen mediu și lung. Termenul pentru atragerea unui împrumut pentru investiții este comparabil cu termenii pentru implementarea unui proiect de investiții. În același timp, un împrumut pentru investiții poate prevedea o perioadă de grație, de ex. perioada de grație pentru rambursarea principalului. Această condiție facilitează deservirea împrumutului, dar crește costul acestuia, deoarece plățile dobânzilor sunt calculate din suma restantă a datoriei.

În practica rusă, împrumuturile de investiții sunt emise, de regulă, sub forma unui împrumut pe termen cu o scadență în intervalul de la trei până la cinci ani, pe baza elaborării unui acord de împrumut (acord) corespunzător. În unele cazuri, pentru această perioadă, banca deschide debitorului o linie de credit.

Pentru a obține un împrumut pentru investiții trebuie îndeplinite următoarele condiții:

- pregătirea unui plan de afaceri pentru un proiect de investiții pentru o bancă creditoare. Planul de afaceri al unui proiect de investiții servește ca instrument de luare a deciziilor pentru creditarea proiectelor pe baza eficienței proiectului și a posibilității de rambursare a împrumutului;

- garanție pentru rambursarea împrumutului. Pe lângă planul de afaceri al proiectului de investiții, trebuie asigurată o garanție corespunzătoare sub forma unui gaj asupra proprietății, garanții și garanții ale terților etc. Valoarea de piață a gajului imobiliar, evaluată pe cheltuiala împrumutatului de către evaluatori independenți, trebuie să depășească valoarea împrumutului, acordul debitorului, valoarea de lichidare a garanției poate fi mai mică decât valoarea de piață, ceea ce va duce la pierderi pentru banca creditoare;

- furnizarea băncii creditoare cu informații complete care confirmă starea financiară stabilă și bonitatea investițională a împrumutatului;

- îndeplinirea obligaţiilor de garantare - restricţii impuse debitorului de către creditor. Pentru a minimiza riscul asupra împrumutului acordat, creditorul stabilește în contractul de împrumut o serie de condiții restrictive diferite care asigură păstrarea poziției financiare curente a companiei (limitări privind cheltuielile de capital, restricții la plata dividendelor și revânzarea). de acțiuni, restricții privind obținerea unui alt împrumut pe termen lung de la un nou creditor, refuzul bunurilor colaterale către un alt creditor, interzicerea tranzacțiilor pentru închirierea proprietății etc.);

- Asigurarea controlului împrumutătorului asupra cheltuirii țintite a fondurilor pentru un împrumut destinat finanțării unui anumit proiect de investiții, de exemplu, deschiderea unui cont special din care fondurile sunt transferate doar pentru achitarea capitalului și a costurilor curente prevăzute în planul de afaceri al companiei. proiect de investitii.

Una dintre varietățile de împrumuturi la termen utilizate pentru finanțarea proiectelor de investiții este credit imobiliar (credit ipotecar).

Pentru finanțarea proiectelor de investiții se pot utiliza următoarele:

- credite ipotecare standard (rambursarea datoriilor și plata dobânzilor se fac în rate egale);

- împrumuturi ipotecare cu plăți neuniforme ale dobânzii (de exemplu, în stadiul inițial, primele cresc la o anumită rată constantă și apoi plătite în sume constante);

- credite ipotecare cu o sumă variabilă de plăți (se plătește doar dobânda în perioada de grație, iar valoarea principală a datoriei nu crește);

- împrumuturi ipotecare cu cont de garanție (când se emite un împrumut, se deschide un cont special, în care împrumutatul depune o anumită sumă ca garanție a plății contribuțiilor la prima etapă a proiectului).

Sistemul de creditare ipotecară prevede un mecanism de economisire și creditare pe termen lung la o rată scăzută a dobânzii cu plăți în rate pe perioade lungi.

În practica mondială, sunt utilizate diferite tipuri de sisteme de creditare ipotecară, în special:

- un sistem care include elemente de credite ipotecare și împrumuturi garantate de o nouă facilitate de construcții cu furnizarea treptată a sumelor împrumutului;

- un sistem bazat pe ipotecarea imobilelor existente și obținerea unui împrumut împotriva acestuia pentru construcții noi;

- un sistem care prevede finanțare mixtă, în care, alături de un împrumut bancar, se folosesc surse suplimentare de finanțare (certificate de locuință, fonduri de la cetățeni, întreprinderi, primării etc.);

- un sistem care presupune încheierea unui contract de vânzare a unui imobil existent cu întârziere în transferul drepturilor asupra acestuia pentru perioada construcției noi.

O componentă importantă a creditării ipotecare este evaluarea proprietății oferite ca garanție. În cazul insolvenței debitorului, rambursarea datoriilor va avea loc în detrimentul valorii garanției, astfel încât acuratețea evaluării garanției în creditarea ipotecară este de o importanță deosebită. Evaluarea imobiliară este determinată de o serie de factori, dintre care principalii sunt: cererea și oferta de bunuri imobiliare, utilitatea obiectului, amplasarea acestuia teritorială, veniturile din utilizarea obiectului.

În cazul unei cooperări pe termen lung și strânsă între banca creditoare și împrumutat pentru finanțarea unui proiect de investiții, banca poate deschide o linie de credit de investiții pentru împrumutat. Linie de credit pentru investiții este o formalizare legală a obligației împrumutătorului față de împrumutat de a acorda împrumuturi (tranșe) într-o anumită perioadă pe măsură ce apare nevoia împrumutatului de a finanța costurile individuale de capital ale proiectului în limita convenită. Deschiderea unei linii de credit pentru investiții are o serie de avantaje atât pentru debitor, cât și pentru creditor. Beneficiile pentru împrumutat includ o reducere a costurilor generale și a pierderilor de timp asociate cu negocierea și încheierea fiecărui contract de împrumut individual, precum și economii la deservirea dobânzii a sumelor împrumutului care depășesc nevoile actuale de finanțare ale proiectului de investiții. Pentru banca creditoare, pe lângă reducerea costurilor asociate executării și menținerii contractelor de împrumut, sunt facilitate sarcinile de refinanțare (căutare surse) a fondurilor de împrumut și sunt reduse riscurile de nerambursare a creditului, întrucât sumele tranșelor individuale. sunt mai mici decât valoarea împrumutului atunci când acesta este acordat la un moment dat. Totodată, banca creditoare își asumă riscurile asociate schimbărilor situației de pe piața de capital de împrumut, întrucât, indiferent de natura acestor modificări, este obligată să își îndeplinească obligațiile față de debitor și să-i acorde un împrumut în în conformitate deplină cu contractul de linie de credit.

Există linii de credit cadru (țintă) și revolving pentru investiții. Linia de credit cadru presupune plata de către debitor a unui număr de cheltuieli de capital separate în cadrul unui singur contract de împrumut implementat pe o anumită perioadă. O linie de credit revolving este o serie de contracte de împrumut pe termen scurt și mediu prelungite într-o perioadă specificată; cu toate acestea, rata dobânzii este de obicei mai mare decât rata unui împrumut pe termen tradițional.

În funcție de raportul dintre începutul plăților pentru tranșe și termenii contractului de linie de credit, există:

- linii de credit de investiții pentru care termenul de rambursare și de deservire a dobânzii a tranșelor multitemporale se referă la un moment dat (de exemplu, termenul de finalizare a unei linii de credit);

- linii de credit de investiții pentru care termenul de rambursare și de deservire a dobânzii a fiecărei tranșe individuale este mai mic decât termenul contractului de linie de credit. În acest caz, poate exista un interval de timp între primirea unor venituri suficiente din proiect și deservirea primelor tranșe. Prin urmare, atunci când elaborează o schemă financiară pentru serviciul datoriei, împrumutatul ar trebui să asigure surse de plăți care nu sunt legate de proiect sau să majoreze sumele tranșelor ulterioare cu valoarea plăților solicitate.

Rata dobânzii la împrumuturile pentru investiții ține cont de obicei de riscul proiectului de investiții. Acesta poate fi calculat prin creșterea ratei dobânzii de bază (indexată, de exemplu, la modificările ratei de refinanțare a Băncii Centrale) cu prima de risc pentru proiectul în cauză.

Emisiuni țintă de obligațiuni reprezintă emisiunea de către întreprindere - inițiatorul proiectului de obligațiuni corporative, veniturile din plasarea cărora sunt destinate finanțării unui anumit proiect de investiții.

Emiterea și plasarea de obligațiuni corporative face posibilă strângerea de fonduri pentru finanțarea proiectelor de investiții în condiții mai favorabile față de un împrumut bancar:

- nu este necesară garanția cerută de bănci;

- întreprinderea emitentă are capacitatea de a strânge o sumă semnificativă de fonduri pe termen lung la un cost mai mic de împrumut, în timp ce are acces direct la resursele micilor investitori;

- rambursarea datoriei principale pe obligațiuni, spre deosebire de un împrumut bancar tradițional, are loc, de regulă, la sfârșitul scadenței creditului, ceea ce face posibilă deservirea datoriei în detrimentul veniturilor generate de proiect;

- prospectul de emisiune de obligațiuni conține doar o descriere generală a proiectului de investiții, ceea ce elimină nevoia de a oferi creditorilor un plan de afaceri detaliat al proiectului de investiții;

- societatea emitentă nu este obligată să furnizeze fiecăruia dintre potențialii cumpărători de obligațiuni alte informații financiare interne decât cele cuprinse în prospect, precum și un raport privind derularea proiectului de investiții;

- în cazul unor eventuale complicații legate de implementarea proiectului de investiții, întreprinderea emitentă își poate răscumpăra propriile obligațiuni, iar prețul de răscumpărare poate fi mai mic decât sumele primite la plasarea inițială a obligațiunilor;

- din cauza fragmentarii detinatorilor de obligatiuni, probabilitatea ca creditorii sa intervina in activitatile interne ale intreprinderii este minimizata;

- întreprinderea emitentă are posibilitatea de a gestiona cu promptitudine datoria, de a reglementa riscurile asociate emisiunii și circulației obligațiunilor, de a optimiza datoria în conformitate cu condițiile în schimbare ale mediului intern și extern prin oferirea de noi condiții și utilizarea diferitelor combinații de titluri de creanță.

În același timp, strângerea de fonduri prin emiterea unui împrumut cu obligațiuni specifice impune o serie de cerințe companiei emitente. În primul rând, societatea emitentă trebuie să aibă o condiție financiară stabilă, un plan de afaceri intern rezonabil și rațional pentru proiectul de investiții și să suporte costurile asociate emisiunii și plasării obligațiunilor. De regulă, pentru a parcurge o procedură complexă de emitere a obligațiunilor, companiile recurg la serviciile participanților profesioniști pe piața valorilor mobiliare - societăți de investiții și bănci, ale căror costuri de servicii ajung la 1-4% din valoarea nominală a emisiunii pentru volume mari. a împrumuturilor garantate. În plus, la emiterea de obligațiuni, care, ca și acțiunile, sunt titluri de valoare emisive, emitenții plătesc o taxă pentru înregistrarea de stat a acestei emisiuni.

Avantajele obligațiunilor apar doar în cazul unor sume semnificative de împrumut, pe care doar companiile destul de mari și le pot permite. Acest lucru se explică nu numai prin costurile semnificative de emisie și prin faptul că, cu volume mici de emisie, obligațiunile nu sunt suficient de lichide. Între timp, lichiditatea ridicată a obligațiunilor corporative este una dintre cele mai atractive caracteristici pentru investitori. Funcționarea pieței secundare face posibilă determinarea parametrilor obiectivi ai emisiunilor de obligațiuni, după care se ghidează emitentul atunci când elaborează termenii unui împrumut obligat, pentru a identifica valorile obiective ale ratelor dobânzilor pentru atragerea și plasarea de fonduri pentru emitenți cu niveluri diferite de risc de credit.

Dezvoltarea condițiilor pentru un împrumut garantat țintit presupune stabilirea următorilor parametri principali:

- volumul de împrumut, care este determinat de nevoile emitentului în strângerea de fonduri pentru implementarea proiectului de investiții, capacitatea pieței de a satisface aceste nevoi la un preț care să ofere investitorului randamentul necesar, precum și cerințele legale. Conform legislației ruse, valoarea nominală a tuturor obligațiunilor nu trebuie să depășească valoarea capitalului autorizat al companiei sau valoarea garanției furnizate de terți în scopul emiterii de obligațiuni;

- perioada de împrumut, care depinde de perioada de implementare a proiectului de investiții, de condițiile pieței și de restricțiile legislative. În Federația Rusă, scadența obligațiunilor corporative nu poate fi mai mică de un an;

- valoarea nominală a obligațiunii, determinată de cerințele de lichiditate și de valoarea costurilor de deservire a împrumutului obligat;

- data și prețul rambursării împrumutului obligat. Data de scadență a unui împrumut obligat este determinată de perioada de împrumut, precum și, în unele cazuri, de condiții suplimentare. Prețul de răscumpărare depinde de tipul obligațiunii (pentru titlurile cu cupon, prețul de răscumpărare este valoarea nominală, obligațiunile cu discount sunt răscumpărate cu reducere de la valoarea nominală), precum și de situația actuală și prospectivă de pe piața valorilor mobiliare;

- formă de emisiune de obligațiuni (documentară, nedocumentară, nominală, la purtător). Atunci când alege această opțiune, emitentul este ghidat de valoarea costurilor asociate cu circulația unui anumit tip de obligațiune;

- formă de plată a venitului (obligațiuni cu cupon fix, obligațiuni cu cupon flotant, obligațiuni cu discount sau obligațiuni cu cupon zero). Alegerea acestui parametru depinde de caracteristicile proiectului de investiții care se finanțează, precum și de tendințele pieței. Deci, în condițiile creșterii ratelor dobânzilor pe piața financiară în perioada de circulație a obligațiunilor, forma preferată de emitent o reprezintă obligațiunile cu cupon fix;

- frecvența și valoarea plăților cupoanelor, care se bazează pe echilibrarea factorilor direcționați opus: pe de o parte, valoarea cheltuielilor pentru deservirea datoriei obligațiunilor, pe de altă parte, randamentul cerut de investitori. În același timp, gradul de bonitate al emitentului, care determină nivelul riscului de credit, este de o importanță deosebită. Cuantumul primei de risc depinde de ratingul de credit atribuit emitentului de către agențiile de rating internaționale sau naționale, precum și de ratingul de credit al țării;

- țara și moneda de împrumut. În raport cu piața națională, obligațiunile pot fi interne, care sunt emise de rezidenți și denominate, de regulă, în moneda națională, și externe, plasate pe piețele externe. Obligațiunile străine sunt împărțite în obligațiuni străine plasate în străinătate, de regulă, în moneda țării gazdă și euroobligațiuni plasate atât în afara țării împrumutate, cât și în țara în a cărei monedă sunt nominalizate;

- condiții suplimentare pentru emiterea de obligațiuni, al căror scop este de a minimiza costul deservirii unui împrumut, de a compensa riscurile și alți parametri care pot reduce atractivitatea investițională a obligațiunilor. Obligațiunile care oferă beneficii suplimentare pentru investitori includ, în special: obligațiuni cu drept de apel anticipat; obligațiuni convertibile în acțiuni; obligațiuni garantate, a căror îndeplinire a obligațiilor este garantată printr-un gaj, un fond special sau garanții. În Rusia, plasarea de obligațiuni fără garanții este permisă nu mai devreme de al treilea an de existență a companiei și sub rezerva aprobării corespunzătoare până la acest moment a celor două bilanţuri anuale ale companiei. Obligațiunile tranzacționate la bursă plasate la licitațiile deschise ale bursei nu au nicio garanție.

Leasing(din engleza. închiriere locațiune) este un complex de relații de proprietate care decurg din transferul unui obiect închiriat (bunuri mobile și imobile) în folosință temporară pe baza achiziției și închirierii pe termen lung a acestuia. Leasingul este un tip de activitate de investiții în care locatorul (locatorul) în baza unui contract de leasing financiar (leasing) se angajează să dobândească proprietatea asupra proprietății de la un anumit vânzător și să o furnizeze chiriașului (locatarului) contra unei taxe pentru utilizare temporară.

Caracteristicile operațiunilor de leasing în comparație cu leasingul tradițional sunt următoarele:

- obiectul tranzactiei este ales de locatar, si nu de locator, care achizitioneaza utilajul pe cheltuiala proprie;

- perioada de leasing este de obicei mai mică decât perioada de uzură fizică a echipamentului;

- la sfârșitul contractului, locatarul poate continua contractul de închiriere la o rată redusă sau poate cumpăra bunul închiriat la valoarea reziduală;