În 2017, formularul RSV-1 va fi depus pentru ultima dată. Aceasta este o anumită raportare care se depune la Fondul de pensii. Apoi se va schimba și trebuie să îl depuneți autorității fiscale. Trebuie să vă dați seama cum să completați acest raport, când și unde să îl trimiteți.

Mai întâi trebuie să decideți ce este un astfel de document. RSV-1 este un calcul pentru acumularea sau plata primelor de asigurare. Acest raport conține toate informațiile privind contribuțiile care trebuie acumulate sau au fost deja acumulate la Fondul de pensii și asigurările de sănătate.

Pentru a completa documentul corect, trebuie să aveți o probă în fața ochilor. Acest tip de document se depune în două moduri:

- pe hârtie, dacă numărul mediu de angajați în întreprindere este mai mic de 50 de persoane. Apoi poate fi depus personal sau trimis prin poștă;

- pe media electronică - pentru toate celelalte organizații și antreprenori.

În acest raport vor fi reflectate toate datele din conturile contabile sau registrele fiscale speciale. Iată tipurile de plăți:

- când se formează partea de asigurare a pensiei salariatului;

- să acumuleze o parte din viitoarea pensie;

- toate plățile pentru asigurarea de sănătate.

Este important de înțeles că codul tarifar este extrem de important pentru întreprinderile care lucrează pe beneficii. Depinde complet de tipul de activitate.

Formularul RSV-1 are noul fel elaborat de fisc. Din 2017, trebuie depus exact acolo lunar pana in data de 15 a lunii care urmeaza celei de raportare.

Procedura de umplere cu RSV-1 și proba acestuia

Trebuie înțeles că trebuie completate doar acele secțiuni în care există informații. Asigurați-vă că completați pagina de titlu, prima și a doua secțiune. Restul sunt indicate doar atunci când este necesar.

Cel mai bine este să începeți să completați acest formular de pe pagina de titlu. Următoarele informații sunt indicate aici:

Obțineți 267 de lecții video 1C gratuit:

- toate detaliile organizației sau antreprenorului în întregime: denumirea scurtă a companiei, numărul de înregistrare la Fondul de pensii, care se transmite în notificare, TIN, KPP, codul activității, numărul de telefon de contact;

- perioadă de raportare;

- asigurații indicați în secțiunea a șasea;

- numarul mediu de persoane:

Numărul ajustării este indicat astfel încât să devină clar la ce oră este transmisă raportarea. Începe cu numărul 0. Ajustarea depinde de indicatorii care se modifică în document. Dacă societatea este lichidată, atunci este necesară finalizarea încetării activității.

Pentru a completa secțiunile rămase, este important să luați în considerare următoarele:

- subsecțiunea 2.1 conține informații despre angajamentele angajaților și contribuțiile de la aceștia. În a treia coloană sunt înscrise cifre de la începutul anului sau pentru primele șase luni la completarea rapoartelor semestriale. În coloanele a patra, a cincea și a șasea, cifre pentru ultimul trimestru;

- subsecțiunile 2.2 și 2.3 includ informații cu privire la tarifele suplimentare pentru angajații care lucrează în muncă periculoasă;

- subsecțiunea 2.4 conține informații despre contribuțiile care au fost suplimentare. Apoi motivul introducerii acestei informații este marcat cu o cruce;

- a treia secțiune indică informații când organizația aplică rate reduse pentru primele de asigurare;

- a patra secțiune conține toate informațiile despre impozitele care au fost evaluate suplimentar. Această secțiune este completată dacă au fost introduse informații la rândul 120 al secțiunii 1;

- secțiunea a cincea se completează numai atunci când s-au făcut angajări persoanelor care studiază la institute și altele asemenea;

- la sfarsitul fisei se scrie data si se pune semnatura conducatorului organizatiei.

Cum se completează secțiunea 1 din RSV-1

Conține toate informațiile privind acumularea și plata primelor de asigurare.

Pe linia 100:

- indicați în coloanele 5-7 acei indicatori care au fost înscriși la rândul 150 coloanele 4-6;

- dacă a fost efectuată o plată în exces pentru perioada de raportare anterioară, atunci a treia coloană indică informații din ultimul raport de la rândul 150;

- în cazul datoriilor, în coloana a patra este necesar să se înscrie valoarea și rândurile 150 din ultimul raport al coloanei 3;

- în coloana a opta se scrie valoarea coloanei 3 din rândul 150;

- contribuțiile stabilite sunt indicate la rândul 110;

- a treia coloană conține informații despre angajamentele către Fondul de pensii;

- coloana a șasea conține informații despre tarifele suplimentare pentru asigurarea obligatorie de pensie;

- în coloana a opta - asigurarea obligatorie de sănătate.

Rândurile 111, 112 și 113 sunt completate dacă există plăți suplimentare către persoane fizice.

Rândul 120 conține informații despre evaluările suplimentare ale contribuțiilor după un audit de birou sau pe teren. De asemenea, această linie poate conține informații după valoarea schimbată independent de către plătitor.

Rândul 140 conține suma totală a impozitelor plătite pe bază de angajamente de la începutul anului.

Rândul 150 include soldul contribuțiilor.

Cum se completează secțiunea 4 din RSV-1

Când completați a patra secțiune, trebuie să luați în considerare următoarele:

- a patra coloană conține baza pe care se completează această secțiune și anume: 1 - pe baza rezultatelor unui audit de birou; 2 - ieșire; 3 - câmp de autocorecție; 4 - la reglarea bazei, în care nu au existat erori;

- a treia coloană conține informații cu codul bazei de contribuții;

- coloanele 4 și 5 conțin luna și anul pentru care au fost recalculate contribuțiile;

- de la coloanele 6 la 13 se introduc informații despre OPS;

- coloana 14 conține informații despre asigurarea medicală obligatorie.

Cum se completează secțiunea 6 din RSV-1

Acesta trebuie completat atunci când angajații au primit plăți:

- în coloana 6.1 este necesar să se indice numele complet. Număr maxim de persoane până la 200;

- 6.2 - acestea sunt informații despre perioada de raportare;

- 6.3 indică forma de ajustare: inițială, corectivă sau anulare;

- 6.4 se referă la beneficiile angajaților;

- 6.5 - contribuții la OPS;

- coloana 6.6 se completează când există un formular de corectare sau de anulare;

- 6.7 - dacă există angajați pentru care tarife speciale după certificare;

- 6.8 - perioada in care salariatul a lucrat.

Este important să înțelegeți că formularul trebuie completat cu acuratețe și trimis la timp. Atunci nu vor fi probleme cu serviciul fiscal.

Toate organizațiile și antreprenorii individuali (asigurați) vor trebui să completeze pentru prima dată un nou calcul al primelor de asigurare (RSV) pentru primul trimestru al anului 2017. Cum se generează un nou calcul? Cât timp durează pentru a-l depune la IFTS? Cum să raportezi organizațiilor cu privire la sistemul fiscal simplificat care aplică rate reduse ale primelor de asigurare? Acest articol este o instrucțiune pentru completarea unui nou calcul pentru primele de asigurare și, de asemenea, conține un completat exemplu concret Eșantion de RSV pentru primul trimestru al anului 2017.

Modificări în raportarea primelor de asigurare din 2017

Din 2017, angajatorii s-au confruntat cu schimbări majore: contribuțiile de pensie, medicale, de invaliditate și de maternitate (cu excepția contribuțiilor de „vătămare”) au trecut de la fond de pensie RF sub controlul Serviciului Fiscal Federal. În legătură cu acest Ordin al Serviciului Fiscal Federal nr. ММВ-7-11/551 din 10 octombrie 2016, a fost aprobată o nouă formă de calcul a primelor de asigurare, care trebuie depusă la Inspectoratul Serviciului Fiscal Federal pentru toate întreprinderile, indiferent de forma juridică și de proprietarii propriei afaceri (PI) care au lucrători.

Noul calcul unificat al primelor de asigurare este un document care a înlocuit simultan calculele RSV-1, 4-FSS, RSV-2 și RV-3. Autoritățile fiscale identifică trei obiective principale pentru care a fost introdusă noua raportare:

- reducerea sarcinii administrative asupra întreprinderilor prin reducerea numărului de organisme de reglementare;

- optimizarea raportării;

- imbunatatirea calitatii controalelor.

Puteți afla mai multe despre modificările în raportare din 2017 din materialele noastre: „”, „”.

Metode și termeni de depunere a unui nou calcul

Trebuie să depuneți un nou document de raportare la serviciul fiscal teritorial. Puteți face acest lucru în două moduri:

Termenul limită pentru depunerea unui nou calcul pentru primele de asigurare în anul 2017 este înainte de data de 30 a lunii următoare perioadei de raportare:

În 2016, metoda de depunere a calculului primelor de asigurare (RSV-1) a influențat termenul admisibil pentru depunerea rapoartelor. Cei care raportează electronic au mai avut 5 zile pentru a transmite RSV-1. Astfel, legislatorii, aparent, i-au încurajat pe angajatori să treacă la raportarea electronică. Dar în 2017, nu există o astfel de abordare. Pentru toți contribuabilii se determină un singur termen: calculul primelor de asigurare se depune de către toți înainte de data de 30 a lunii următoare perioadei de raportare.

Compoziția calculului primelor de asigurare

Componența calculului primelor de asigurare în anul 2017 este următoarea:

- Pagina titlu;

- o fișă pentru persoanele care nu au statutul de întreprinzător individual;

- Secțiunea nr. 1, care cuprinde 10 cereri;

- Secțiunea nr. 2, completată cu o singură cerere;

- Sectiunea Nr.3 - contine informatii personale despre persoanele pentru care asiguratul face deduceri.

La început poate părea că noul calcul al primelor de asigurare este foarte mare - sunt 10 cereri doar pentru secțiunea 1! Cu toate acestea, nu ar trebui să vă fie frică. Nu este necesară completarea și depunerea tuturor secțiunilor și anexelor ca parte a calculului primelor de asigurare pentru trimestrul I 2017. Tabelul de mai jos vă va ajuta să aflați exact ce secțiuni ale noului calcul trebuie să formați și să le trimiteți inspecției:

| Ce secțiuni din calculul primelor de asigurare să completezi | |

|---|---|

| Calcul foaie (sau secțiune). | Cine inventează |

| Pagina titlu | Toți asigurații |

| Fișa „Informații despre o persoană care nu este antreprenor individual” | Persoane fizice care nu sunt antreprenori individuali, dacă nu și-au indicat TIN-ul în calcul |

| Secțiunea 1, subsecțiunile 1.1 și 1.2 din anexele 1 și 2 la secțiunea 1, secțiunea 3 | Toate organizațiile și antreprenorii individuali care au plătit venituri persoanelor fizice în primul trimestru al anului 2017 |

| Secțiunea 2 și apendicele 1 la secțiunea 2 | Șefii fermelor țărănești |

| Subsecțiunile 1.3.1, 1.3.2, 1.4 din apendicele 1 la secțiunea 1 | Lista organizațiilor și antreprenorilor individuali prime de asigurare la tarife suplimentare |

| Anexele 5 - 8 la secțiunea 1 | Organizații și antreprenori individuali care aplică tarife reduse (de exemplu, desfășurarea de activități preferențiale pe sistemul fiscal simplificat) |

| Anexa 9 la secțiunea 1 | Organizații și antreprenori individuali care, în primul trimestru al anului 2017, au plătit venituri angajaților străini sau angajaților apatrizi aflați temporar în Federația Rusă |

| Anexa 10 la secțiunea 1 | Organizații și antreprenori individuali care au plătit venituri în trimestrul I 2017 studenților care au lucrat în grupuri de studenți |

| Anexele 3 și 4 la secțiunea 1 | Organizații și antreprenori individuali care au plătit alocații de spital, alocații pentru copii etc. în primul trimestru al anului 2017 (adică asociate cu rambursarea din Fondul de asigurări sociale sau plăți de la bugetul federal) |

Finalizarea calculului primelor de asigurare pentru trimestrul I 2017: reguli

La elaborarea unui calcul unificat al primelor de asigurare pentru trimestrul I 2017, utilizați cardul de contabilitate a primelor de asigurare, care reflectă plățile și remunerațiile acumulate și plătite persoanelor fizice în anul 2017 Vezi „”.

Luând în considerare lista plăților neimpozabile prezentată la articolul 422 din Codul fiscal al Federației Ruse, contabilul ar trebui, în special, să determine baza primelor de asigurare și să efectueze calculele necesare. Rezultatele sunt introduse în câmpurile de calcul corespunzătoare. Cm. " ".

După cum am spus deja, trebuie să completați calculul primelor de asigurare în 2017 conform formularului aprobat prin Ordinul Serviciului Fiscal Federal din 10.10.2016 Nr. ММВ-7-11 / 551 () în conformitate cu 7 reguli fundamentale care sunt aprobate prin același document:

- fiecare câmp este destinat unui indicator specific, fiind imposibil de completat cu alte informații;

- paginile sunt aranjate în celulele corespunzătoare astfel: „001”, „002” ... „033”;

- două câmpuri sunt alocate pentru fracția zecimală: partea întreagă este introdusă în prima, iar restul în a doua;

- câmpurile de text sunt completate de la stânga la dreapta, începând din prima casetă;

- indicatorii de cost sunt indicați în ruble și copeici, despărțiți de un punct;

- la completarea unui document pe computer, se folosește fontul Courier New (dimensiunea 16-18 puncte);

- în câmpurile pentru indicatorii cantitativi și totali, se pune „0” („zero”). În alte cazuri, de exemplu, când nu există indicatori textuali, puneți o liniuță în toate locurile de caractere ale câmpului. Cu toate acestea, atunci când completați calculul pe un computer, nu este necesar să puneți zerouri și liniuțe în celulele libere.

Acum să ne uităm la procedura de completare a fiecărei secțiuni și aplicații folosind exemple de calcul a primelor de asigurare pentru primul trimestru al anului 2017.

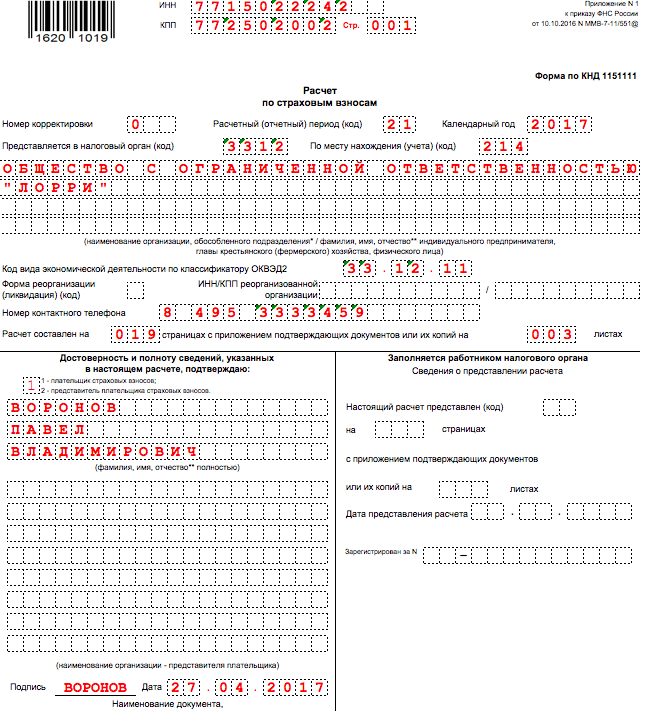

Pagina titlu

Pagina de titlu conține câmpuri destinate completării de către plătitor și angajatul organului fiscal. Un contabil al unei organizații sau al unui antreprenor individual introduce informații în următoarele rânduri:

TIN și KPP

Numărul de identificare a contribuabilului - indicați în conformitate cu certificatul de înregistrare la Serviciul Fiscal Federal entitate legală, proprietar unic sau persoană fizică. Organizațiilor li s-a atribuit un cod din 10 cifre, așa că puneți o liniuță în ultimele două celule (dacă generați un raport „pe hârtie”):

Valoarea punctului de control - scrieți în conformitate cu documentul de înregistrare al persoanei juridice. Antreprenorii individuali pun liniuțe în câmpul „KPP” (sau îl lasă necompletat dacă calculul este completat pe computer pentru livrare în format electronic).

Numărul de corecție

Setați numărul ajustării pe pagina de copertă a calculului pentru trimestrul I 2017 numai la depunerea unui calcul clarificator. Dacă completați documentul și îl trimiteți la biroul fiscal pentru prima dată, atunci indicați marca „0 - -”.

Perioada de decontare (raportare).

În acest câmp al paginii de titlu, introduceți un cod care caracterizează o anumită perioadă de timp pentru care se depune raportarea. În calculul pentru trimestrul I 2017 introduceți codul 21.

Cod IFTS

În acest câmp, trebuie să marcați codul IFTS, la care depuneți rapoarte pentru trimestrul I 2017. Puteți afla valoarea pentru o anumită regiune pe site-ul Serviciului Federal de Taxe folosind serviciul oficial.

Codul locației

Ca acest cod, afișați o valoare numerică care indică afilierea IFTS, la care este predat RSV pentru primul trimestru al anului 2017. Codurile utilizate sunt prezentate în tabel:

Nume

Numele organizației sau numele complet al antreprenorului individual pe pagina de titlu trebuie indicat în conformitate cu documentele, fără abrevieri. Lăsați un spațiu liber între cuvinte.

Forma de reorganizare sau lichidare

Sensul acestui domeniu depinde de situația specifică în care se află organizația. Pot fi acceptate următoarele valori:

coduri OKVED

În câmpul „Codul tipului de activitate economică conform clasificatorului OKVED2”, introduceți codul conform clasificatorului all-rus de tipuri de activitate economică. Este imposibil să introduceți codurile OKVED „vechi” în calculul RSV pentru primul trimestru al anului 2017.

Fiabilitatea și caracterul complet al informațiilor

Confirmarea acurateții și exhaustivității informațiilor în calculul primelor de asigurare pentru trimestrul I 2017 - această informație este necesară autorităților fiscale. In campurile speciale ale paginii de titlu notati numele complet al asiguratului, indicati data calculului si semnati. Dacă calculul este prezentat de un reprezentant, atunci la raportare ar trebui atașată suplimentar o copie a confirmării documentare a autorității. Odată cu designul celulelor rămase ale paginii de titlu, întrebările, cel mai probabil, nu vor apărea. Dar dacă aveți îndoieli, lăsați-vă ghidat de eșantionul completat:

Fișa „Informații despre o persoană care nu este antreprenor individual”

Fișa „Informații despre o persoană fizică care nu este antreprenor individual” vine după pagina de titlu. Acesta ar trebui să fie format din persoane fizice care depun un calcul al primelor de asigurare pentru trimestrul I 2017 pentru lucrătorii angajați și nu și-au indicat TIN-ul în calcul. Apoi, în această fișă, angajatorul trebuie să prezinte datele sale personale (în special, numele complet, data și locul nașterii și datele pașaportului). Această foaie arată astfel:

Rețineți că fișa „Informații despre o persoană care nu este antreprenor individual” nu se aplică organizațiilor și antreprenorilor individuali. În cadrul calculului primelor de asigurare pentru trimestrul I 2017, aceștia nu îl completează și nu îl predau.

Secțiunea 1: rezumatul premium

În secțiunea 1 a calculului pentru trimestrul I 2017, reflectați indicatorii totali pentru valoarea primelor de asigurare de plătit. Partea documentului luată în considerare este formată din rânduri de la 010 la 123 (două file), care indică OKTMO, valoarea pensiei și contribuțiilor medicale, primele de asigurare pentru invaliditate temporară și alte deduceri.

De exemplu, rândul 030 al secțiunii 1 în legătură cu contribuțiile la pensie pe parcursul anului 2017 veți completa pe baza de angajamente, iar rândurile 031-033 - în raport cu lunile perioadei de raportare. În calculul pentru trimestrul I, rândurile 031-033 ar trebui să includă sumele primelor de asigurare pentru ianuarie, februarie și martie 2017. O abordare similară cu alte tipuri de prime de asigurare din secțiunea 1.

La randurile 120-123 din sectiunea 1 se afiseaza sumele care depasesc costurile asiguratului pentru prestatii peste primele de asigurare calculate pentru invaliditate temporara si maternitate. Dacă nu a existat un exces, atunci lăsați aceste rânduri necompletate. Un eșantion din secțiunea 1 din calculul primelor de asigurare pentru trimestrul I 2017 este prezentat în figură:

Pentru fiecare tip de prime de asigurare din prima secțiune a calculului pentru trimestrul I 2017, CCA trebuie afișat în câmpuri separate. Clasificarea codurilor de clasificare bugetară permite angajaților Serviciului Fiscal Federal să înregistreze corect încasările de numerar în contul personal al unei companii sau al unui antreprenor individual. Ați indicat CBC în ordinele de plată plata primelor de asigurare pentru lunile ianuarie, februarie și martie 2017. Acum transferați-le la calculul primelor de asigurare pentru primul trimestru al anului 2017. Cm. " ".

Anexa 1: calculul pensiei și contribuțiilor medicale

În Anexa 1 la Secțiunea 1, se reflectă calculul primelor de asigurare pentru pensie și asigurări medicale, precum și numărul de asigurați pentru plățile cărora s-au acumulat contribuții. Această aplicație este împărțită în patru subsecțiuni:

- subsecțiunea 1.1 „Calculul primelor de asigurare pentru asigurarea obligatorie de pensie”;

- subsecțiunea 1.2 „Calculul primelor de asigurare pentru asigurarea obligatorie de sănătate”;

- subsecțiunea 1.3 „Calculul cuantumului primelor de asigurare pentru asigurarea obligatorie de pensie la o rată suplimentară pentru anumite categorii de plătitori de prime de asigurare menționate la articolul 428 din Codul fiscal al Federației Ruse”;

- subsecțiunea 1.4 „Calculul sumelor primelor de asigurare pentru asigurările sociale suplimentare pentru membrii echipajelor de zbor ale aeronavelor de aviație civilă, precum și pentru anumite categorii de angajați ai organizațiilor din industria cărbunelui”.

Primele două subsecțiuni trebuie să fie completate de către toate persoanele care asigură calculul primelor de asigurare în 2017. Formați indicatorii subsecțiunii 1.1 și 1.2 de la începutul anului 2017. Unde este cazul: defalcare pentru ianuarie, februarie și martie 2017. Luați în considerare caracteristicile de completare a câmpurilor principale ale acestor secțiuni și oferiți mostre.

Subsecțiunea 1.1: Contribuții la pensie

În subsecțiunea 1.1 din Anexa 1 la Secțiunea 1, includeți datele privind calcularea bazei impozabile și valoarea primelor de asigurare pentru asigurarea obligatorie de pensie. Indicați, de asemenea, codul de tarif posibil al plătitorului:

Vom explica caracteristicile completării liniilor principale ale acestei secțiuni ca parte a calculului primelor de asigurare pentru primul trimestru al anului 2017 în tabel și vom adăuga un eșantion:

| Completarea rândurilor subsecțiunii 1.1 | |

|---|---|

| Subsecțiunea rândul 1.1 | umplere |

| 010 | Numărul total de asigurați cu asigurare obligatorie de pensie de la începutul anului 2017 (cu o „defalcare” pentru ianuarie, februarie și martie). |

| 020 | Numărul de persoane din plățile cărora ați calculat contribuțiile la asigurările de pensie de la 1 ianuarie 2017 până la 31 martie 2017. |

| 021 | Numărul persoanelor fizice de la rândul 020, ale căror plăți au depășit cuantumul maxim al bazei de calcul a contribuțiilor la pensie. În 2017, această sumă este de 876.000 de ruble (A se vedea „”). |

| 030 | Sumele plăților acumulate și remunerațiile în favoarea persoanelor fizice în perioada ianuarie-martie 2017 (inclusiv). Aceasta se referă la plățile care fac obiectul impozitării primelor de asigurare (clauzele 1 și 2 ale articolului 420 din Codul fiscal al Federației Ruse). |

| 040 | Sumele plăților care nu fac obiectul primelor de asigurare pentru asigurarea obligatorie de pensie (articolul 422 din Codul fiscal al Federației Ruse); |

| 050 | Baza de calcul a contribuțiilor la pensie în trimestrul I 2017. |

| 051 | Baza de calcul a contribuțiilor de asigurări de pensie în sume care depășesc baza maximă pentru fiecare persoană asigurată: 876.000 de ruble (clauzele 3-6 ale articolului 421 din Codul fiscal al Federației Ruse). |

| 060 (inclusiv 61 și 62) | Sumele contribuțiilor de pensie calculate, în special: - pe linia 061 - de la o bază care nu depășește 876.000 de ruble; - pe linia 062 - de la o bază care depășește 876.000 de ruble. |

Subsecțiunea 1.2: Contribuții medicale

Subsecțiunea 1.2 din apendicele 1 la secțiunea 1 ar trebui să includă calculul bazei impozabile și valoarea primelor de asigurare pentru asigurarea obligatorie de sănătate. Ordinea de completare a rândurilor acestei subsecțiuni ca parte a calculului pentru primul trimestru al anului 2017 va fi explicată în tabel și vom da un exemplu de completare:

| Completarea rândurilor subsecțiunii 1.2 | |

|---|---|

| Subsecțiunea rândul 1.2 | umplere |

| 010 | Numărul total de asigurați în sistemul de asigurări de sănătate de la începutul anului 2017. |

| 020 | Numărul de persoane din ale căror plăți ați calculat primele de asigurare de la începutul anului 2017. |

| 030 | Sumele plăților în favoarea persoanelor fizice din ianuarie până în martie 2017 (inclusiv). |

| 040 | Sumele plăților care nu fac obiectul primelor de asigurare pentru asigurarea obligatorie de sănătate (articolul 422 din Codul fiscal al Federației Ruse). |

| 050 | Baza pentru calcularea primelor de asigurări de sănătate (clauza 1, articolul 421 din Codul fiscal al Federației Ruse). |

| 060 | Sumele contribuțiilor „medicale” calculate. |

Secțiunile rămase din Anexa nr. 1 se completează în cazul deducerii primelor de asigurare la tarife suplimentare prevăzute de anumite categorii de plătitori de prime de asigurare. Cu toate acestea, în cadrul acestui articol, nu vom lua în considerare completarea acestora.

Anexa 2: calculul contribuțiilor de invaliditate și maternitate

În Anexa 2 la Secțiunea 1 din calculul pentru trimestrul I 2017, descrieți calculul sumelor primelor de asigurare pentru asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea. Din 2017, aceste contribuții sunt controlate și de Serviciul Fiscal Federal.

În câmpul 001 din Anexa 2, se indică codul de plată a acoperirii asigurării pentru asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea, și anume:

- „1” - dacă plățile directe ale acoperirii de asigurare se fac din bugetul FSS (dacă un proiect pilot al FSS este implementat în regiune, vezi „”);

- „2” – dacă beneficiile sunt plătite de către angajatori, iar apoi costurile sunt creditate pentru plata primelor de asigurare.

Să descifrăm ordinea de completare a rândurilor rămase din această secțiune și să dăm un exemplu:

| Completarea liniilor de cerere 2 | |

|---|---|

| Linia de aplicare 2 | umplere |

| 010 | Numărul total de angajați asigurați de la începutul anului 2017. |

| 020 | Valoarea plăților în favoarea angajaților din ianuarie până în martie 2017 (inclusiv). |

| 030 | Sumele plăților care nu fac obiectul primelor de asigurare pentru asigurările sociale obligatorii (articolul 422 din Codul fiscal al Federației Ruse). |

| 040 | Sumele plăților și alte remunerații în favoarea persoanelor care fac obiectul contribuțiilor de asigurări sociale și depășesc limita pentru anul următor (în 2017, acestea sunt plăți care depășesc 755.000 de ruble pentru fiecare persoană). Cm. " "). |

| 050 | Baza de calcul a primelor de asigurare pentru asigurarile sociale obligatorii, formata in perioada 1 ianuarie - 31 martie 2017. |

| 051 | Indicatorul din acest rând ar trebui introdus de companii sau antreprenori individuali care au licență pentru activități farmaceutice și aplică UTII. În această linie, ei ar trebui să stabilească baza de calcul a primelor de asigurare în ceea ce privește plățile în favoarea angajaților care au dreptul să se angajeze în activități farmaceutice sau sunt admiși la aceasta. |

| 052 | Această linie trebuie completată de companiile care efectuează plăți în 2017 către membrii echipajului navelor înscrise în Registrul Internațional al Navelor Rusiei. În această linie, trebuie să stabiliți baza de calcul a primelor de asigurare în ceea ce privește plățile către membrii echipajului (subclauza 4, clauza 1, articolul 427 din Codul Fiscal al Federației Ruse). |

| 053 | Acest rând este completat numai de către întreprinzătorii individuali care aplică sistemul de impozitare a brevetelor (cu excepția antreprenorilor individuali, care conduc activitățile specificate la paragrafele 19, 45-48 din paragraful 2 al articolului 346.43 din Codul fiscal al Federației Ruse), care efectuează plăți către angajați (paragraful 9 al paragrafului 1 al articolului 427 din Codul fiscal al Federației Ruse). Pentru această linie, ei trebuie să stabilească baza de calcul a primelor de asigurare în ceea ce privește plățile către angajați în baza contractelor de muncă. |

| 054 | Aceasta este o linie pentru organizații și oameni de afaceri privați care plătesc venituri angajaților străini care stau temporar în Rusia. Pe această linie, trebuie să arate baza de calcul a primelor de asigurare în ceea ce privește plățile în favoarea unor astfel de angajați. Excepție fac cetățenii țărilor din UEE. Ei nu aparțin acestei linii. |

| 060 | Sumele primelor de asigurare calculate pentru asigurările sociale obligatorii pentru trimestrul I 2017. |

| 070 | Cuantumul cheltuielilor pentru plata acoperirii asigurărilor pentru asigurările sociale obligatorii (concedii medicale, indemnizații de maternitate etc.). |

| 080 | Sumele pe care în primul trimestru al anului 2017 organizația sau întreprinzătorul individual le-a primit de la FSS sub formă de rambursare a cheltuielilor (pentru concedii medicale, indemnizații de maternitate etc.). |

| 090 | Valoarea primelor de asigurare plătibile pentru fiecare lună a trimestrului I 2017. Dacă obțineți suma contribuțiilor de plătit, atunci în rândul 090 puneți codul „1” (adică dacă contribuțiile s-au dovedit a fi mai mari decât costul prestațiilor). Dacă valoarea cheltuielilor pentru beneficii a depășit valoarea contribuțiilor acumulate, atunci pe rândul 090, reflectați codul „2”. |

Anexa 3: Cheltuieli cu beneficii

În Anexa 3 la Secțiunea 1 a calculului pentru trimestrul I 2017, indicați informații privind cheltuielile în scopul asigurării sociale obligatorii. Este despre privind următoarele tipuri de plăți de asigurare efectuate în perioada 1 ianuarie - 31 martie 2017:

- indemnizație de invaliditate temporară;

- indemnizatia de maternitate;

- o alocație unică pentru femeile înregistrate în organizatii medicale v întâlniri timpurii sarcina;

- o alocație unică la nașterea unui copil;

- alocație lunară pentru îngrijirea copilului

- plata unor zile libere suplimentare pentru îngrijirea copiilor cu dizabilități;

- prestație socială pentru înmormântare sau rambursarea costului unei liste garantate de servicii funerare.

Dacă astfel de prestații nu au fost plătite în primul trimestru al anului 2017, atunci nu completați Anexa 3 și nu o prezentați ca parte a calculului pentru trimestrul I 2017. Dacă au avut loc plăți, respectați următoarea ordine de completare:

- la randurile 010 - 090 - se arata pentru fiecare tip de plata numarul cazurilor de plati, numarul zilelor platite, precum si suma cheltuielilor efectuate (inclusiv cele finantate de la bugetul federal);

- pe linia 100 - fixați suma totală a cheltuielilor pentru plățile menționate (inclusiv cele finanțate de la bugetul federal).

Să presupunem că în trimestrul I 2017 s-a plătit o indemnizație „de boală” în favoarea a patru angajați. Numărul total de zile de plată este de 16 zile. Suma totală este de 7500 de ruble (inclusiv primele trei zile de boală). Apoi, un exemplu de aplicație completată 3 va fi astfel:

Anexa 4: indemnizații bugetare

În Anexa 4 la secțiunea 1 a calculului pentru primul trimestru al anului 2017, reflectați informații despre prestațiile finanțate de la bugetul federal:

- pe liniile 010-060 - plăți către victimele de la Cernobîl;

- pe liniile 070-120 - prestații pentru victimele accidentului de la Mayak;

- pe liniile 130-140 - plăți către cetățenii care au suferit în urma testelor la locul de testare Semipalatinsk;

- pe liniile 150–200 - transferuri de bani către cetățenii care au suferit boala de radiații;

- la rândurile 210–230 - informații privind prestațiile aferente compensației în perioada de asigurare a persoanei asigurate pentru perioadele de serviciu în care cetățeanul nu a fost supus asigurării sociale obligatorii (partea 4 a articolului 3 din Legea din 29 decembrie 2006); nr. 255-FZ).

În rândurile 240-310, reflectați totalurile. Dacă nu au existat plăți menționate mai sus, atunci nu formați Anexa 4 și nu transmiteți raportarea pentru trimestrul I la IFTS.

Anexa 5: pentru organizațiile IT

Anexa 5 din secțiunea 1 din calculul pentru trimestrul I 2017 se cere să fie generată numai de organizațiile IT care:

- dezvoltă și implementează propriile programe de calculator sau baze de date, efectuează lucrări și prestează servicii de dezvoltare, adaptare, modificare, instalare, testare și întreținere programe de calculatorși baze de date;

- a primit certificat de acreditare de stat ca organizație care activează în domeniul IT;

- au un număr mediu de angajați de cel puțin șapte persoane;

- primesc venituri din activități din domeniul tehnologiilor IT: cel puțin 90 la sută din totalul veniturilor lor.

Aceste companii IT au dreptul de a plăti prime de asigurare la rate reduse (subclauza 3, clauza 1, clauza 5, articolul 427 din Codul Fiscal al Federației Ruse). În același timp, trebuie menționat că, dacă o companie IT a fost creată recent și nu există încă date pentru 9 luni ale anului 2016 (din ianuarie până în septembrie inclusiv), atunci ca parte a calculului pentru trimestrul I 2017, acestea trebuie să arate informații numai în coloana 3 din apendicele 5 .

Dacă sunteți interesat să completați Anexa 5 mai detaliat, vă puteți sugera să vă bazați pe următoarele transcrieri și pe un eșantion:

| Anexa 5: pentru organizațiile IT | |

|---|---|

| Linia de aplicare 5 | umplere |

| 010 | Numărul mediu de angajați pe 9 luni din 2016 și rezultatele primului trimestru din 2017. |

| 020 | Suma totală a venitului determinată în conformitate cu regulile articolului 248 din Codul fiscal al Federației Ruse (pentru 9 luni din 2016 și pentru primul trimestru din 2017). |

| 030 | Valoarea veniturilor din activități în domeniu tehnologia Informatiei(pentru 9 luni din 2016 și pentru primul trimestru din 2017). |

| 040 | Ponderea veniturilor din activități din domeniul IT în valoarea totală a veniturilor (pentru 9 luni din 2016 și pentru primul trimestru din 2017). |

| 050 | Data și numărul înscrierii în registrul organizațiilor acreditate care operează în domeniul IT (din registrul IT al Ministerului Telecomunicațiilor și Comunicațiilor de Masă al Rusiei). |

La rândul 040 din Anexa 5, reflectați ponderea veniturilor din activități IT în suma totală a veniturilor. Calculați cota folosind formula: linia 40 = linia 30 / linia 20 x 100%.

Anexa 6: pentru „simplificatoare” la tarife reduse

Anexa 6 din secțiunea 1 din calculul pentru trimestrul I 2017 trebuie completată:

- organizații sau întreprinzători individuali în sistemul fiscal simplificat, angajați în sfera socială sau industrială și care au dreptul la o cotă redusă de contribuție (subparagraful 5, alineatul 1, subparagraful 3, alineatul 2, articolul 427 din Codul fiscal al Federației Ruse);

- întreprinzători individuali combinând sistemul simplificat de impozitare și sistemul de impozitare a brevetelor (PSN).

Pe rândul 060 din Anexa 6, marcați suma totală a veniturilor pe „impozitul simplificat” de la 1 ianuarie până la 31 martie 2017, iar la rândul 070 - alocați venituri exclusiv din tipul principal de activitate în regimul fiscal simplificat (subclauza 3). , clauza 2, articolul 427 din Codul fiscal al Federației Ruse). La rândul 080 se înregistrează ponderea venitului din activitatea principală în regim de impozitare simplificat. Puteți determina această cotă folosind următoarea formulă:

Formula de calcul a cotei de venit în cadrul sistemului de impozitare simplificat

Pentru venituri din activitatea principală pe sistemul simplificat de impozitare = rând 070 / rând 060 × 100%

Anexa 7: organizații nonprofit privind sistemul simplificat de impozitare

Anexa 7 din secțiunea 1 din calculul pentru trimestrul I 2017 se cere să fie formată din organizații nonprofit pe sistemul simplificat de impozitare care își desfășoară activitatea în domeniul serviciilor sociale pentru populație, cercetare-dezvoltare, educație, sănătate, cultură. și artă și sporturi de masă. Astfel de companii au, de asemenea, dreptul de a utiliza rate reduse ale primelor de asigurare (subclauza 3, clauza 2, articolul 427, clauza 7, articolul 427 din Codul Fiscal al Federației Ruse).

Anexa 8: IP privind sistemul de brevete

Anexa 8 din secțiunea 1 din calculul pentru trimestrul I 2017 se aplică numai întreprinzătorilor individuali aflați în sistemul de impozitare a brevetelor. O excepție este IP pentru un brevet implicat în următoarele afaceri (subclauzele 19, 45–48 clauza 2 din articolul 346.43 din Codul Fiscal al Federației Ruse):

- închirierea bunurilor imobile deținute de aceștia;

- comerț cu amănuntul prin platforme de tranzacționare sau locuri de tranzacționare;

- servicii de catering.

În Anexa 8, completați tot atâtea rânduri 020–060 câte brevete IP primite în 2017. Să explicăm ordinea de completare și decodificare a liniilor acestei aplicații și să ne familiarizăm cu un exemplu de umplere:

| Anexa 8: IP privind sistemul de brevete | |

|---|---|

| Linia de aplicare 8 | umplere |

| 010 | Valoarea totală a plăților în cadrul activității în anul 2017 pentru toate brevetele. |

| 020 | Numărul brevetului eliberat omului de afaceri. |

| 030 | Codul tipului de activitate de întreprinzător din cererea de brevet. |

| 040 | Data de începere a brevetului. |

| 050 | Data de expirare a brevetului. |

| 060 | Sumele plăților către angajații cu contracte de muncă de la începutul anului 2017: pentru ianuarie, februarie și martie 2017. |

Anexa 9: date despre străini

În Anexa 9, Secțiunea 1 a calculului pentru primul trimestru al anului 2017, arată date despre străinii care stau temporar în Federația Rusă. Cu toate acestea, nu vă confundați: informațiile despre străini - specialiști cu înaltă calificare, precum și cetățenii statelor din EAEU, nu ar trebui să fie reflectate în această aplicație.

În rândurile 020 - 080 din Anexa 9, înregistrați informații despre toți străinii ale căror plăți în trimestrul I 2017 au fost supuse primelor de asigurare. Specificați informații despre astfel de străini:

- rândurile 020–040 - nume complet;

- linia 050 - TIN;

- linia 060 - SNILS;

- linia 070 - codul tarii de cetatenie.

Anexa 10: plățile studenților

Anexa 10 din secțiunea 1 din calculul pentru trimestrul I 2017, completați dacă ați plătit venituri studenților care au lucrat din ianuarie până în martie 2017 în echipe de studenți. Aceste plăți sunt afișate separat, deoarece nu fac obiectul contribuțiilor la pensie. Cu toate acestea, observăm că pentru aceasta trebuie îndeplinite condițiile specificate la paragraful 1 al paragrafului 3 al articolului 422 din Codul fiscal al Federației Ruse. Dacă există un astfel de beneficiu, atunci atașați la calculul primelor de asigurare pentru primul trimestru al anului 2017 și transmiteți la IFTS:

- certificat de apartenență al studentului la grupul de studenți;

- o adeverință de la instituția de învățământ cu privire la forma de studiu.

Secţia 2: şefi de ferme ţărăneşti

Secțiunea 2 din calculul primelor de asigurare pentru trimestrul I 2017 formează numai șefii de gospodării țărănești (agricultori). Această secțiune este un set de indicatori privind sumele primelor de asigurare plătibile la buget pentru acestea. Iată informațiile pe care trebuie să le introduceți în această secțiune:

Anexa 1: calculul sumelor contribuțiilor pentru conducătorul și membrii fermei țărănești

În Anexa 1 la Secțiunea 2 din calculul primelor de asigurare pentru trimestrul I 2017 se prezintă informațiile personal pentru fiecare membru al fermei țărănești și anume:

- în rândurile de la 010 la 030 - nume complet;

- în linia 040 - TIN;

- la linia 050 - SNILS;

- la rândul 060 - anul nașterii;

- la rândul 070 - data aderării la KFH în 2017 (dacă intrarea a avut loc din ianuarie până în martie inclusiv);

- la rândul 080 - data retragerii în 2017 din KFH (dacă retragerea a avut loc din ianuarie până în martie inclusiv).

- la rândul 090 - cuantumul primelor de asigurare plătibile la buget pentru fiecare membru al fermei țărănești conform rezultatelor trimestrului I 2017.

Secțiunea 3: informații personalizate despre fiecare angajat

Această secțiune are scopul de a reflecta indivizii primind venituri supuse primelor de asigurare. Secțiunile suplimentare vă permit să distribuiți corect toate informațiile. Să le luăm în considerare mai detaliat.

Începutul foii 3

La rândul 010 al calculului inițial al primelor de asigurare pentru trimestrul I 2017 se introduce „0–”. Dacă ajustați datele 1Q, va trebui să includeți un număr de ajustare în calculul revizuit (de exemplu, „1-”, „2-”, etc.).

În câmpul 020 din fila 3, arătați codul perioadei de decontare (de raportare). Primul trimestru corespunde codului „21”. În câmpul 030, indicați anul pentru perioada de decontare (raportare) despre care sunt furnizate informații - „2017”.

În câmpul 040, reflectați numărul de serie al informațiilor. Și în câmpul 050 - data depunerii. Iată un exemplu:

Subsecțiunea 3.1: cine a primit venitul

În subsecțiunea 3.1 a calculului, indicați datele personale ale angajatului căruia organizația sau întreprinzătorul individual i-a emis plăți sau remunerații. Decodificarea completării liniilor și un eșantion sunt prezentate mai jos:

| Rândurile de subsecțiune 3.1 Umplere | umplere |

|---|---|

| 060 | STANIU |

| 070 | SNILS |

| 080, 090 și 100 | Numele complet |

| 110 | Data de nastere |

| 120 | Codul țării al cărei cetățean persoana este |

| 130 | Cod de gen: „1” - masculin, „2” - feminin |

| 140 | Cod tip document de identitate |

| 150 | Detalii ale actului de identitate (de exemplu, seria și numărul pașaportului) |

| 160, 170 și 180 | Semnul persoanei asigurate în sistemul de pensie obligatorie, asigurări medicale și sociale: „1” - este persoană asigurată, „2" - nu este persoană asigurată |

Subsecțiunea 3.2: Plăți și Contribuții la pensie

Subsecțiunea 3.2, ca parte a calculului, ar trebui să conțină următoarele informații:

- despre plăți în favoarea persoanelor fizice (de exemplu, angajați);

- privind primele de asigurare acumulate pentru asigurarea obligatorie de pensie.

În această subsecțiune, vă veți confrunta cu necesitatea de a completa coloanele subsecțiunii 3.2.1, indicate în tabel:

| Grafice subsecțiuni | 3.2.1 Umplere |

|---|---|

| 190 | Numărul ordinal al lunii din anul calendaristic („01”, „02”, „03”, „04”, „05”, etc.) pentru prima, a doua și a treia lună din ultimele trei luni ale decontării ( perioada de raportare), respectiv. Adică, în calculul pentru primul trimestru al anului 2017, trebuie să arătați: 01, 02 și 03 (ianuarie, februarie și martie). |

| 200 | Codul categoriei persoanei asigurate (din Anexa 8 la Procedura de completare a calculului primelor de asigurare, aprobată prin ordin al Serviciului Fiscal Federal al Rusiei din 10 octombrie 2016 nr. ММВ-7-11/551). Codul pentru angajații cu contracte de muncă este HP. |

| 210 | Valoarea plăților în favoarea angajaților pentru lunile ianuarie, februarie și martie 2017. |

| 220 | Baza de calcul a contribuțiilor la pensie, care nu depășește valoarea limită - 876.000 de ruble. |

| 230 | Valoarea plăților în baza contractelor de drept civil. |

| 340 | Valoarea primelor de asigurare |

| 250 | Valoarea totală a plăților în favoarea angajatului, care nu depășește valoarea limită - 876.000 de ruble. |

Subsecțiunea 3.2 include și o altă subsecțiune 3.2.2. Trebuie să înregistreze plățile din care se acumulează contribuțiile la pensie la rate suplimentare. Această subsecțiune ar putea arăta astfel:

Responsabilitate: ceea ce amenință

Pentru întârzierea depunerii calculului primelor de asigurare pentru trimestrul I al anului 2017, Serviciul Fiscal Federal are dreptul să tragă la răspundere societatea sau întreprinzătorul individual sub formă de amendă. Cuantumul amenzii este de 5 la sută din valoarea primelor de asigurare plătibile (taxa) pe baza calculului pentru trimestrul I. Totuși, rețineți că la calcularea acestei amenzi, autoritățile fiscale vor elimina la timp suma contribuțiilor pe care organizația sau antreprenorul individual le-a transferat. Se va percepe o penalizare de 5% pentru fiecare lună (completă sau incompletă) de întârziere în transmiterea calculului. În acest caz, suma totală a amenzii nu poate depăși 30% din valoarea contribuțiilor și mai puțin de 1000 de ruble. Adică, dacă contribuțiile pentru întregul trimestru 1 al anului 2017 au fost transferate la timp, atunci penalitatea pentru întârziere la depunerea calculului va fi de numai 1000 de ruble. Dacă doar o parte din contribuții este plătită în perioada prevăzută, atunci amenda va fi calculată din diferența dintre valoarea contribuțiilor indicată în calcul și transferată efectiv la buget (articolul 119 din Codul fiscal al Federației Ruse). .

În cazul în care calculul pentru trimestrul I 2017 este depus la IFTS la timp, dar există discrepanțe între valoarea totală a primelor de asigurare și valoarea contribuțiilor pentru fiecare angajat, atunci raportarea va fi considerată nedepusă deloc. După primirea unei notificări de la IFTS, va fi necesar să faceți corecții la calcul în termen de cinci zile lucrătoare. Și apoi data livrării calculului va fi data la care ați trecut-o pentru prima dată (alineatele 2 și 3, clauza 7, articolul 431 din Codul fiscal al Federației Ruse).

Rețineți că nedepunerea la timp a unui singur calcul al primelor de asigurare la organul fiscal nu servește drept bază pentru suspendarea operațiunilor pe conturile plătitorului de prime de asigurare în bănci. Consultați „Conturile nu vor fi blocate pentru primele de asigurare”..html

Greșeală făcută: ce să faci

La compilarea rapoartelor, există riscul de a introduce date incorect. Ce ar trebui să facă asiguratul într-o astfel de situație depinde de consecințe:

- Greșeala făcută a redus valoarea plății - este necesar să se depună o „clarificare” la IFTS, care include pagini completate incorect și secțiunea 3. Alte foi sunt atașate numai dacă este necesar pentru a face completări.

- Informațiile incorecte nu au modificat rezultatele calculelor - livrarea calculului revizuit se efectuează la cererea asiguratului.

Respectând cerințele de înregistrare și efectuând corect etapele de calcul, compania va putea calcula corect primele de asigurare în 2017. Instrucțiuni pentru umplere și sfat util, pregătit pentru dvs., vă va ajuta să evitați erorile contabile. Mai mult, de exemplu, puteți calcula pentru primul trimestru al anului 2017 în format Excel.

Timp de citit:

30 iulie 2018 - ultima zi pentru depunerea RSV pentru cele șase luni. Serviciul Fiscal Federal pentru Regiunea Tomsk a pregătit un memoriu pentru contabili.

Memo se concentrează pe pozițiile care provoacă cele mai mari dificultăți plătitorilor de prime de asigurare.

Calculul primelor de asigurare a fost aprobat prin Ordinul Serviciului Fiscal Federal din 10.10.2016 N ММВ-7-11 / [email protected]și depuse trimestrial cel târziu în data de 30 a lunii următoare perioadelor de raportare (facturare) - 30 aprilie, 30 iulie, 30 octombrie, 30 ianuarie.

Ce secțiuni să completezi

Secțiunile RSV, obligatorii pentru completare de către persoanele juridice și antreprenorii individuali care efectuează plăți către persoane fizice:- Pagina titlu;

- Secțiunea 1 „Date rezumative privind obligațiile plătitorului de prime de asigurare”;

- Subsecțiunea 1.1 din anexa 1 la secțiunea 1 „Calculul sumelor contribuțiilor pentru asigurarea obligatorie de pensie”;

- Subsecțiunea 1.2 din anexa 1 la secțiunea 1 „Calculul sumelor contribuțiilor pentru asigurările obligatorii de sănătate”;

- Anexa 2 la secțiunea 1 „Calculul sumelor primelor de asigurare pentru asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea”;

- Secțiunea 3 „Informații personalizate despre persoanele asigurate”.

- dacă o organizație sau un antreprenor individual acumulează prime de asigurare pentru OPS la tarife suplimentare pentru angajații care prestează muncă cu drept de pensionare anticipată (paragrafele 1 - 18 din partea 1 a articolului 30 din Legea federală din 28 decembrie 2013 N 400-FZ) , subsecțiunile 1.3.1 - 1.3.2 se completează în Anexa 1 la secțiunea 1;

- o organizație IT acreditată care percepe contribuții la o rată redusă (cod 06) completează Anexa 5 la secțiune. unu;

- plătitorul care aplică sistemul simplificat de impozitare și calculează contribuțiile la cotă redusă (cod 08) completează Anexa 6 la Secțiunea 1;

- dacă în organizație lucrează străini temporari, se completează Anexa 9 la secțiunea 1.

la secțiunea 1 a calculului nu sunt completate.

Secțiunile RSV, obligatorii pentru șefii KFH:

- Pagina titlu;

- Secțiunea 2 „Date rezumative privind obligațiile plătitorilor de prime de asigurare – șefi de gospodării țărănești (de fermă)”.

Secțiunea 3 RSV

Secțiunea 3 „Informații personale”:„Perioada de decontare (de raportare) (cod)” din Secțiunea 3 trebuie să corespundă cu valoarea perioadei de decontare (de raportare) din Pagina de titlu. Cerințe similare se aplică valorii din rândul „An calendaristic”.

Secțiunea 3 nu poate conține două foi cu aceleași valori ale SNILS și indicatorii de nume complet.

În calcul, datele personale ale persoanelor asigurate trebuie să corespundă cu datele specificate în informațiile de pe formularele SZV-M (SZV-Experience), care se depun la UIF.Se recomandă pentru subsecțiunea 3.1:

Rechizite "Numele complet":

- poate conține litere mari (mari) și mici (inclusiv litera ё) ale alfabetului rus (chirilic), iar litere mari (mari) sunt, de asemenea, permise: I, V din alfabetul latin. Nu este permisă prezența literelor mici i, v ale alfabetului latin, precum și utilizarea acestor litere ca prim sau singur caracter;

- nu trebuie să conțină numere și semne de punctuație, cu excepția „." (punct), "-" (cratima), "'" (apostrof), "" (spațiu);

- nu poate conține „.” (punct), "-" (cratima), "'" (apostrof), " " (spațiu) ca primul, ultimul sau singurul caracter. Locația "." (punct) după caracterul „-” (cratima), precum și două sau mai multe „.” consecutive (punct), „-” (cratima), „’” (apostrof), „ ” (spațiu) sau combinații ale acestora nu sunt permise.

- completat în conformitate cu Certificatul de înregistrare a unei persoane fizice la o autoritate fiscală (Formular nr. 2-1-Contabilitate). Detaliile „TIN” pot fi clarificate pe site-ul oficial al Serviciului Federal de Taxe din Rusia folosind serviciul „Găsiți TIN”.

- este format din 11 cifre și se completează conform formatului XXX-XXX-XXX XX, unde X ia valori numerice de la 0 la 9. Ultimele două cifre sunt separate printr-un spațiu.

- completate conform formatului XX XX XXXXXXX, unde X ia valori numerice de la 0 la 9 (seria și numărul sunt separate prin semnul „” (spațiu)).

- nu trebuie să depășească data curentă (data la care a fost finalizat calculul). Anul nașterii - mai mult de 1900.

Dacă nu au fost acumulate plăți către angajat în perioada de raportare, atunci subsecțiunea 3.2 nu este completată.

Recuzită "Lună":

- trebuie completat în conformitate cu numărul lunii din perioada de raportare, de exemplu, în calculul pentru o jumătate de an, nu pot fi indicate 1, 2, 3 luni;

- numerele lunilor sunt indicate secvențial și nu trebuie repetate, de exemplu, într-un raport semestrial nu este permis să se indice mai întâi 6, apoi 5 și 4 luni, de asemenea, este inacceptabil să se indice 4, 4 și 6 luni ;

- când remunerația se plătește numai în prima și ultima lună a perioadei de raportare, este necesară indicarea consecutivă a tuturor lunilor, în timp ce în a doua lună a trimestrului este indicat un indicator zero.

Secțiunea 1 RSV

Subsecțiunile 1.1 „Calculul sumelor contribuțiilor pentru asigurarea obligatorie de pensie” și 1.2 „Calculul sumelor contribuțiilor pentru asigurarea obligatorie de sănătate”Datele privind plățile, inclusiv neimpozabile, baza de impozitare, primele de asigurare, precum și numărul de persoane asigurate din subsecțiunea 1.1 trebuie să respecte datele din secțiunea 3 pentru toți angajații.

Pentru calculul cu indicatori „zero” se indică rândul 010 „Număr de asigurați” egal cu 1 (adică o persoană care are dreptul de a acționa fără împuternicire în numele unei persoane juridice). persoane” din secțiunea 3. Recomandat plătitorilor care utilizează tarifele principale - coduri „01”, „02”, „03”: dat fiind că codurile de tarif ale plătitorului „01”, „02”, „03” corespund unui cod de categorie a persoanei asigurate „HP” , se recomandă completarea unui apendice 1 la secțiunea 1 a calculului indicând unul, oricare dintre cele de mai sus, codul tarifar al plătitorului. Recomandat plătitorilor care utilizează tarife reduse:

Datele privind plățile, inclusiv cele neimpozabile, către baza de impozitare din secțiunea 3 pentru toți angajații ar trebui să fie reflectate în subsecțiunea 1.2.

De exemplu, cu un tarif redus „cod 08” (CMI - 0%), valoarea plăților, plățile neimpozabile și baza de impozitare (liniile 030, 040, 050) ar trebui să conțină indicatori similari pentru toți angajații din secțiunea 3, iar valoarea calculată a primelor de asigurare (linia 060) este indicată cu zero.

În mod similar, la completarea Anexei 2 la secțiunea 1 „Calculul cuantumului primelor de asigurare pentru asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea”.

Care este procedura de completare a unui singur calcul al primelor de asigurare utilizat în 2017? Diferă această procedură de completarea calculului (RSV-1) în 2016? Oh, sigur! Vechea ordine nu se mai aplica. În 2017, calculele pentru primele de asigurare trebuie depuse la Inspectoratul Serviciului Fiscal Federal și trebuie să fie completate conform noilor reguli. Iată noile instrucțiuni de umplere disponibile pentru descărcare.

Formular nou - comandă nouă

Din 2017, calculul și plata primelor de asigurare au fost luate sub control inspectii fiscale(Capitolul 34 din Codul Fiscal al Federației Ruse). În acest sens, începând de la raportarea pentru trimestrul I 2017, calculul primelor de asigurare pentru asigurarea obligatorie de pensie (socială, medicală) trebuie transferat Serviciului Federal de Impozite. În același timp, forma de calcul este complet nouă. Ea a fost aprobată.De asemenea, prin ordinul Serviciului Fiscal Federal al Rusiei din 10 octombrie 2016 Nr. MMV-7-11 / 551 a fost aprobată și procedura oficială de completare a calculului primelor de asigurare în anul 2017. Această nouă ordine trebuie aplicată la completarea rândurilor și coloanelor din noua raportare. Regulile din 2016 aplicabile RSV-1 nu mai sunt în vigoare.

Abordarea completării secțiunilor

Calculul unificat al primelor de asigurare în 2017 include:- Pagina titlu;

- fișa „Informații despre o persoană fizică care nu este antreprenor individual”;

- secțiunea 1 „Date rezumative privind obligațiile plătitorului de prime de asigurare”;

- anexa 1 la secțiunea 1;

- anexa 2 la secțiunea 1;

- anexa 3 la secțiunea 1;

- anexa 4 la secțiunea 1;

- anexa 5 la secțiunea 1;

- anexa 6 la secțiunea 1;

- anexa 7 la secțiunea 1;

- apendicele 8 la secțiunea 1;

- apendicele 9 la secțiunea 1;

- anexa 10 la secțiunea 1;

- secțiunea 2 „Date de sinteză privind obligațiile plătitorilor de prime de asigurare a conducătorilor de gospodării țărănești (de fermă)”;

- anexa 1 la secțiunea 2;

- secțiunea 3 „Informații personalizate despre persoanele asigurate”.

Ce secțiuni trebuie completate?

Iată un tabel care spune cine și ce secțiuni din calculul primelor de asigurare trebuie să completeze. Acest tabel a fost întocmit pe baza procedurii de finalizare a calculului primelor de asigurare în anul 2017.| O parte a calculului | Pentru cine |

|---|---|

| Pagina titlu | Pentru toți |

| Fișa „Informații despre o persoană care nu este antreprenor individual” | Pentru persoanele fizice care nu sunt antreprenori individuali și nu și-au indicat TIN-ul în calcul |

| Secțiunea 1, subsecțiunile 1.1 și 1.2 din anexele 1 și 2 la secțiunea 1, secțiunea 3 | Pentru toate companiile și antreprenorii individuali care au plătit venituri persoanelor fizice |

| Secțiunea 2 și apendicele 1 la secțiunea 2 | Pentru șefii fermelor țărănești |

| Subsecțiunile 1.3.1, 1.3.2, 1.4 din apendicele 1 la secțiunea 1 | Pentru organizații și antreprenori individuali care plătesc contribuții la rate suplimentare |

| Anexele 5-8 la secțiunea 1 | Pentru organizații și antreprenori individuali care aplică tarife reduse |

| Anexa 9 la secțiunea 1 | Pentru organizațiile și antreprenorii individuali care plătesc venituri angajaților străini sau angajaților apatrizi care stau temporar în Rusia |

| Anexa 10 la secțiunea 1 | Pentru organizații și antreprenori individuali care plătesc venituri studenților care au lucrat în echipe de studenți |

| Anexele 3 și 4 la secțiunea 1 | Pentru organizațiile și întreprinzătorii individuali care au suportat cheltuieli pentru plata acoperirii de asigurare pentru asigurările sociale obligatorii. Adică plăteau indemnizații de spital, alocații pentru copii etc. |

Ruble și copeici

În câmpurile calculului unificat al primelor de asigurare în 2017, includeți valorile indicatorilor text, numerici, cod de la stânga la dreapta, începând de la prima (stânga) familiaritate. În același timp, indicați indicatorii de cost în ruble și copeici.Dacă nu există indicatori

În câmpurile pentru indicatorii cantitativi și totali, puneți „0” („zero”). În alte situații, de exemplu, când nu există valori de text, puneți liniuțe în toate celulele. Cu toate acestea, dacă formați un singur calcul al primelor de asigurare în formă electronică, nu trebuie să puneți zerouri și liniuțe. La urma urmei, programul generează deja un calcul în conformitate cu formatul electronic din 2017.

Culoare și font

Completați calculul primelor de asigurare în 2017 cu cerneală albastră, neagră sau violetă. Pe computer, completați calculul cu caractere majuscule tipărite în font Courier New cu o înălțime de 16-18 puncte. Aceasta este prevăzută de ordinul oficial de umplere. Mai jos găsiți instrucțiuni pentru completarea calculului primelor de asigurare în anul 2017.RSV-1 pentru 2015: procedură detaliată de completare

Fie o evaluare specială a condițiilor de muncă, fie o certificare a fost efectuată numai la locurile de muncă individuale.

În al doilea caz, subsecțiunea 2.2 trebuie completată în legătură cu angajații angajați în locurile de muncă în care nu a fost efectuată o evaluare specială a condițiilor de muncă sau certificare.

În plus, subsecțiunea 2.2 va trebui completată pentru locurile de muncă care au trecut certificarea, conform rezultatelor cărora s-au constatat că condițiile de muncă la aceste locuri de muncă sunt optime sau acceptabile.

Subsecțiunea 2.3

Subsecțiunea 2.3 conține informații despre sumele remunerației și contribuțiile la ratele suplimentare ale acelor angajați care sunt eligibili pentru pensionare anticipată și care lucrează în dificultate. Acesta este de exemplu:

- conducători de autobuze, troleibuze, tramvaie;

- lucrători ai echipajelor de locomotivă;

- personal de zbor al aviației civile;

- lucrătorilor și angajaților instituțiilor care execută pedepse penale.

O listă completă a lucrărilor în condiții dificile este cuprinsă în paragrafele 2-18 din partea 1 a articolului 30 din Legea din 28 decembrie 2013 nr. 400-FZ.

Subsecțiunea 2.4

Subsecțiunea 2.4 se completează de către acei angajatori care au efectuat o evaluare specială a condițiilor de muncă sau atestarea locurilor de muncă. Dacă o evaluare sau o certificare specială a fost efectuată numai la locurile de muncă individuale, atunci subsecțiunea 2.4 trebuie completată numai în legătură cu angajații angajați la aceste locuri de muncă. Condițiile de lucru la locurile de muncă pot fi recunoscute ca fiind optime sau acceptabile.

Dacă asta s-a întâmplat în ca urmare a unei evaluări speciale, plățile către angajații angajați în astfel de locuri de muncă sunt supuse primelor de asigurare suplimentare cu tarif zero (partea 2.1 a articolului 58.3 din Legea din 24 iulie 2009 nr. 212-FZ). Nu reflectați informații despre aceste plăți sub forma RSV-1 PFR.

Dacă condiţiile de muncă sunt recunoscute ca fiind optime sau acceptabile conform rezultatele certificării locuri de muncă, atunci nu se pot aplica tarife zero (clauza 5, art. 15 din Legea din 28 decembrie 2013 nr. 421-FZ). În acest caz, informațiile despre plățile către angajații angajați în astfel de locuri de muncă trebuie să fie indicate în subsecțiunea 2.2 sau 2.3.

Completați indicatorii din subsecțiunea 2.4 în funcție de clasa (subclasa) condițiilor de muncă determinate pe baza rezultatelor unei evaluări speciale sau certificării locurilor de muncă.

În câmpul „Cod motiv”, introduceți:

- 1 - pentru angajații care lucrează în condiții de muncă periculoase;

- 2 - pentru angajatii care lucreaza in conditii grele de munca.

Dacă există mai multe motive pentru calcularea primelor de asigurare pentru tarife suplimentare, atunci numărul corespunzător de pagini din subsecțiunea 2.4 ar trebui inclus în calcul.

În câmpul „Secțiunea 2.4 completată pe bază” marcați unul dintre următoarele rânduri cu un „X”:

- „rezultatele unei evaluări speciale” – dacă se acumulează contribuții suplimentare pe baza rezultatelor unei evaluări speciale a condițiilor de muncă;

- „rezultate atestării locurilor de muncă” - dacă se acumulează contribuții suplimentare pe baza rezultatelor curente ale atestării locurilor de muncă efectuate înainte de 1 ianuarie 2014;

- „rezultatele unei evaluări speciale și rezultatele atestării locurilor de muncă” - dacă se acumulează contribuții suplimentare atât pe baza rezultatelor unei evaluări speciale a condițiilor de muncă efectuată după 1 ianuarie 2014, cât și a rezultatelor atestării locurilor de muncă efectuate înainte 1 ianuarie 2014.

Secțiunea 2.5

Secțiunea 2.5 oferă date despre pachetele de documente ale contabilității individuale (personalizate). Completați Secțiunea 2.5 după completarea Secțiunii 6. Secțiunea 2.5 include două subsecțiuni.

V subsecțiunea 2.5.1 Specificați date despre loturile de documente cu tipul de corectare a informațiilor „originale”. Numărul de rânduri completate dintr-o subsecțiune trebuie să fie egal cu numărul de pachete din secțiunea 6 cu tipul adecvat de ajustare.

Subsecțiunea 2.5.2 completați dacă există corecții. Reflectă date privind pachetele de informații ale contabilității individuale (personalizate) de tip „corectiv” sau „anulator”. Numărul de rânduri completate din această secțiune ar trebui să corespundă numărului de astfel de pachete.

Secțiunea 3 RSV-1

Secțiunea 3 este completată de asigurații care au dreptul să aplice rate reduse ale primelor de asigurare. Din 2015, cercul unor astfel de organizații s-a restrâns, cu toate acestea, formularul RSV-1 PFR nu ia încă în calcul aceste modificări. În secțiunea 3 există subsecțiuni destinate completării de către organizațiile care și-au pierdut dreptul la tarife reduse. Prin urmare, începând de la raportarea pentru trimestrul I 2015, în secțiunea 3, de fapt, trebuie să completați doar:

- subsecțiunea 3.3 - organizații IT;

- subsecțiunea 3.5 - organizațiile simplificate și întreprinzătorii care desfășoară activități privilegiate enumerate la paragraful 8 al părții 1 a articolului 58 din Legea din 24 iulie 2009 nr. 212-FZ;

- subsecțiunea 3.6 - social nonprofit organizații semnificative pe simplificare.

Secțiunea 4 RSV-1

Secțiunea 4 este depusă de asigurați numai în două cazuri.

1. Personalul fondului a efectuat un audit și, ca urmare:

- a efectuat angajamente suplimentare pentru perioadele anterioare;

- taxe suplimentare reflectate în actele de audit de teren sau de birou;

- decizia privind taxele suplimentare a intrat în vigoare în perioada curentă de raportare.

2. Asiguratul a descoperit în mod independent o subestimare a primelor de asigurare în perioada anterioară de raportare pentru acest an. De exemplu, dacă în calculul pentru cele nouă luni ale anului 2015 organizația corectează o eroare autoidentificată și percepe suplimentar prime de asigurare pentru primul trimestru din 2015. Dacă asiguratul a descoperit o eroare anul trecut sau contribuții plătite în plus în acest an, secțiunea 4 nu trebuie completată, dar trebuie depus un calcul actualizat.

Secțiunea 5 RSV-1

Secțiunea 5 este completată de asigurătorii care plătesc venituri studenților care au lucrat în echipe de studenți. Aceste plăți nu fac obiectul contribuțiilor la Fondul de pensii al Federației Ruse (clauza 1, partea 3, articolul 9 din Legea din 24 iulie 2009 nr. 212-FZ). În acest caz, trebuie îndeplinite simultan următoarele condiții:

- studentul studiază la o instituție de învățământ superior sau de învățământ;

- Forma de învățământ cu normă întreagă;

- echipa de studenți este inclusă în registrul federal sau regional;

- s-a încheiat cu studentul un contract de muncă sau de drept civil.

Asiguratul trebuie să confirme această prestație cu două documente:

1) o adeverință a studentului cu care se încheie acordul menționat - privind calitatea de membru în brigada studențească;

2) o adeverință a studentului menționat de la instituția de învățământ cu privire la forma studiilor sale.

Secțiunea 1 RSV-1

Secțiunea 1 trebuie completată ultima, deoarece reflectă rezumatul datelor din secțiunile 2, 3 și 4.

Începeți să completați prin transferarea datelor de la rândul 150 al calculului de anul trecut în rândul 100 al calculului din anul curent. Acest lucru este menționat în paragraful 7.1 din Procedura aprobată prin Rezoluția Consiliului de Administrație al Fondului de Pensii al Federației Ruse din 16 ianuarie 2014 nr. 2p.

Secțiunea 6 RSV-1

Secțiunea 6 trebuie completată pentru fiecare angajat care a primit plăți în temeiul contractelor de muncă, drept civil sau drepturi de autor în perioada de raportare. Această secțiune conține informații contabile personalizate și înlocuiește formularul SZV-6-4 pe care angajatorii l-au transmis anterior. Dacă salariatului nu s-au acumulat plăți în ultimele trei luni ale perioadei de raportare, atunci secțiunea 6 nu este depusă în legătură cu acesta. De exemplu, dacă un angajat a demisionat în primul trimestru, apoi în următoarele perioade de raportare, nu includeți informații despre el în secțiunea 6.

Secțiunea 6 formular cu o defalcare pe pachete. Numărul de informații din fiecare pachet nu trebuie să depășească 200 de bucăți. Inventarul nu trebuie întocmit - este înlocuit cu secțiunea 2.5. Grupați informațiile cu diferite tipuri de ajustări în pachete separate. Informații corective pentru perioadele de raportare anterioare (tipul de corectare a informațiilor „corectiv” și „anulând”) se depun împreună cu informații cu tipul de corectare „inițială” pentru perioada în care datele au fost corectate.