Indicarea incorectă a codului de venit poate duce la probleme grave. Totuși, în același timp, greșelile apar destul de rar. Cert este că, chiar dacă codul de plată conține codul pentru anul precedent, fondurile vor fi în continuare trimise la destinația dorită. Prin urmare, nu există temeiuri pentru impunerea de sancțiuni. Este și mai dificil pentru cei care folosesc KBK în cadrul sistemului simplificat de impozitare pentru „venituri” să greșească, deoarece codurile pentru acest sistem nu s-au schimbat din 2014.

CCA pentru sistemul de impozitare simplificat pentru anii 2014-2017 pentru diverse obiecte de impozitare (inclusiv CCA pentru sistemul de impozitare simplificat de 15% pentru 2014-2017) poate fi clarificată în cărțile de referință. Acum ne interesează doar CCA în regimul de impozitare simplificat de 6% pentru 2018-2019. Ele sunt prezentate în tabel.

Codurile conform sistemului de impozitare simplificat „venit” 6% pentru 2018-2019

|

182 1 05 01011 01 1000 110 |

182 1 05 01011 01 2100 110 |

182 1 05 01011 01 3000 110 |

|

|

182 1 05 01011 01 1000 110 |

182 1 05 01011 01 2100 110 |

182 1 05 01011 01 3000 110 |

După cum puteți vedea, KBK conform sistemului fiscal simplificat „venit” de 6% pentru 2019 pentru fiecare tip de plată nu diferă de KBK conform sistemului fiscal simplificat „venit” pentru 2018 pentru aceleași tipuri de plăți. Diferența dintre codurile pentru impozitul principal, penalitățile și amenzile este doar într-o cifră - în a 14-a cifră, care caracterizează subtipul veniturilor bugetare.

KBK pentru impozitul minim pe un sistem de impozitare simplificat

Impozitul minim este plătit doar de contribuabilii care aplică sistemul simplificat de impozitare „venituri minus cheltuieli” în cazurile în care valoarea impozitului estimată (venituri minus cheltuieli) este mai mică decât minimul stabilit de lege - 1% din venit.

Astfel, la sfârșitul anului, contabilul calculează 2 sume, apoi le compară între ele și selectează maximul fiscal. În anii anteriori anului 2017, CCA conform sistemului simplificat de impozitare pentru impozitele minime și regulate avea valori diferite. Însă din 2017, impozitul minim nu are un CCA separat. A devenit același cu sistemul fiscal simplificat obișnuit „venituri minus cheltuieli”

În sistemul fiscal simplificat cu obiectul „venit”, acest impozit nu este calculat.

Citiți despre formularul pe care este generată declarația de sistem simplificat de impozitare în acest material .

Simplificat: diferențele dintre KBK în cadrul sistemelor „venituri minus cheltuieli” 15% și „venituri” 6%

Tabelul prezintă principalele coduri fiscale pentru cei care plătesc impozit pe sistemul de impozitare simplificat pentru diferite obiecte fiscale: KBK pentru sistemul de impozitare simplificat la 6% și KBK pentru sistemul de impozitare simplificat „venituri minus cheltuieli” la o cotă de 15%.

Vă reamintim că tarifele indicate (6 și 15%) sunt în general stabilite, dar regiunile pot decide să le reducă valoarea.

Citiți despre ratele de impozitare simplificate existente.

Impozit în cadrul sistemului de impozitare simplificat „venit”: KBK 2018-2019

Ultimele modificări aduse CCA privind impozitul pe „venituri” din sistemul simplificat de impozitare au fost efectuate la sfârșitul anului 2014. Din 2019, au fost aduse modificări în procedura generală de determinare a CCA, dar nu au modificat codurile pentru simplificarea cu 6% (precum și pentru simplificarea cu 15%).

Codurile actuale pentru 2018-2019 sunt prezentate în tabelul de mai jos.

|

Taxa de baza |

|||

|

182 1 05 01011 01 1000 110 |

182 1 05 01011 01 2100 110 |

182 1 05 01011 01 3000 110 |

|

|

182 1 05 01011 01 1000 110 |

182 1 05 01011 01 2100 110 |

182 1 05 01011 01 3000 110 |

CCA pentru sistemul simplificat de impozitare „venituri” și „venituri minus cheltuieli” în perioada 2018-2019

Nu există diferențe în CCA aplicate de organizații și întreprinzătorii individuali, dar semnificațiile acestora pentru diferite obiecte de impozitare sunt diferite. Codurile pentru 2018-2019 sunt prezentate în tabelul de mai jos.

După cum puteți vedea, diferența este doar în a zecea cifră a codului (9-11 cifre sunt subelementul de venit).

Sancțiuni conform sistemului fiscal simplificat

Codul specificat incorect, deși nu întotdeauna, poate duce la probleme inutile. Un ordin de plată cu un cod incorect poate fi returnat sau se încadrează în categoria „Neclar”. În acest caz, contribuabilul va trebui să plătească bani suplimentari pentru plata cu întârziere a impozitelor.

Fără un ghid de acceptare a sumei taxei (cod), biroul fiscal nu va vedea suma transferată, așa că pe lângă penalitățile pentru întârzierea plății impozitului, va trebui să plătiți din nou. Este posibil ca suma pentru BCC eronat să ajungă în cont pentru o altă taxă, dar această situație este totuși nefavorabilă: va trebui să te chinui și cu restituirea taxei plătite în plus.

Ieșirea din situație este o cerere scrisă pentru a transfera suma plății în exces dintr-un cont fiscal în altul (compensare). Cu toate acestea, în acest caz, se vor acumula penalități în cadrul sistemului fiscal simplificat din cauza unei CCA incorecte (subclauza 4, clauza 4, articolul 45 din Codul Fiscal al Federației Ruse). Dacă codul KBK conform sistemului fiscal simplificat a fost indicat incorect, dar banii au fost primiți conform intenției, atunci nu va exista nicio penalizare (a se vedea scrisoarea Ministerului Finanțelor al Rusiei din 17 iulie 2013 nr. 03-02-07 /2/27977).

CCA în regim de impozitare simplificat „venituri” (penalități) în perioada 2018-2019 - 18210 50101 10121 00110.

Rezultate

CCA utilizate pentru impozitarea simplificată au rămas neschimbate din 2014. Ele diferă însă în funcție de obiectele de impozitare și de tipul plății (impozit, penalizare, amendă). Indicarea incorectă a BCC în documentul de plată poate duce la necreditarea plății în scopul propus.

În 2018, în ordinele de plată pentru transferul sistemului fiscal simplificat 15 (venituri minus cheltuieli), este necesar să se indice venitul KBK minus cheltuielile 15 2018, altfel vor apărea dificultăți la clarificarea plății.

KBK USN 15 venit minus cheltuieli 2018 este necesar pentru a plăti impozitul de către companiile și antreprenorii individuali care utilizează un sistem de impozitare simplificat cu obiectul „venituri minus cheltuieli”. Vă vom spune mai detaliat ce coduri aveți nevoie pentru a plăti taxe, penalități și amenzi pentru acest an.

KBK USN 2018 venituri minus cheltuieli 15

Anul trecut, un KBK separat al sistemului de impozitare simplificat, venit minus cheltuieli, a fost desființat pentru impozitul minim plătit de companiile simplificate cu obiectul „venit minus cheltuieli” dacă, la sfârșitul perioadei fiscale, impozitul calculat în general. era mai puțin de 1% din venitul companiei.

Acum, pentru sistemul de impozitare simplificat venituri minus cheltuieli 15 există un singur CCA - 182 1 05 01021 01 1000 110 . Nu se mai folosește un cod separat pentru impozitul minim ( cod 182 1 05 01050 01 1000 110). Ministerul Finanțelor a aprobat modificările prin ordinul nr.90n din 20 iunie 2016.

KBK USN 2018 venituri minus cheltuieli 15

Venitul din penalități KBK USN minus cheltuielile 2018

Pentru a transfera amenzi și penalități în caz de întârziere a plății impozitului pe sistemul simplificat de impozitare, venituri minus cheltuieli, utilizați alte coduri de clasificare bugetară (vezi tabel).

KBK USN venituri minus cheltuieli penalități

KBK USN 15 în ordinele de plată 2018

Plățile în avans pentru impozitul unic către sistemul fiscal simplificat sunt transferate trimestrial cel târziu în a 25-a zi după trimestrul expirat (clauza 7 a articolului 346.21 din Codul fiscal al Federației Ruse).

Taxa de la sfârșitul anului trebuie plătită cel târziu la termenul limită de depunere a declarației, adică până la 31 martie (clauza 1 a articolului 346.23 din Codul fiscal al Federației Ruse). Și în cazul încetării activității sau pierderii dreptului de utilizare a procedurii simplificate - cel târziu în data de 25 a lunii următoare încetării activității sau pierderii dreptului (clauzele 2 și 3 ale articolului 346.23 din Codul fiscal). al Federației Ruse).

KBK USN venit minus cheltuieli 2018 - 182 1 05 01021 01 1000 110 - trebuie introdus în câmpul 104. Vezi model de bon de plată mai jos.

Taxa minimă KBK USN 2018

Impozitul minim se plătește de către societăți pe bază simplificată cu obiectul „venituri minus cheltuieli” dacă, la sfârșitul perioadei fiscale, impozitul calculat în mod general era mai mic de 1% din venitul societății.

Impozitul minim KBK USN 2018 este același ca pentru impozitul principal - 182 1 05 01021 01 1000 110. Un cod separat a fost anulat din 2017 (vezi exemplu).

Din ce în ce mai mult, există o tranziție către un sistem de impozitare simplificat în rândul organizațiilor și întreprinzătorilor individuali, deoarece nu necesită un efort mare pentru a transmite rapoarte către serviciul fiscal.

Dragi cititori! Articolul vorbește despre modalități tipice de a rezolva problemele juridice, dar fiecare caz este individual. Daca vrei sa stii cum rezolva exact problema ta- contactati un consultant:

APLICAȚIILE ȘI APELURILE SUNT ACCEPTATE 24/7 și 7 zile pe săptămână.

Este rapid și GRATUIT!

În fiecare perioadă de raportare, persoanele juridice trebuie să contribuie cu fonduri la buget prin completarea unor documente speciale în care codul de clasificare bugetară (BCC) este obligatoriu.

Ce este și unde este indicat?

Lucrul cu sistemul simplificat de impozitare presupune, de asemenea, alegerea tipului de generare de impozit care este plătit la buget. O modalitate obișnuită de a calcula obiectul impozitării este reducerea veniturilor cu suma cheltuielilor, cu o cotă de 15%.

În fiecare trimestru, organizația este obligată să efectueze plăți în avans, care la sfârșitul anului vor forma o plată integrală a impozitului.

Pentru a transfera fonduri, trebuie să întocmiți corect un ordin de plată. Una dintre principalele nuanțe este completarea câmpului nr. 104, numit „Scopul plății”, în care este introdus CCA.

Un cod de clasificare bugetară este un cifr digital specific care este necesar pentru transferul și distribuirea corectă a fondurilor în buget, în funcție de tipul de activitate al plătitorului.

KBK a simplificat 15 la sută

Când lucrați cu sistemul fiscal simplificat „Venituri minus cheltuieli”, KBK are o valoare potrivită atât pentru efectuarea de plăți în avans, cât și pentru transferul de fonduri pentru o perioadă anuală. Acest cod se aplică contribuabililor care lucrează la o cotă de 15%.

Plătitorii își pot afla BCC în mai multe moduri:

- la fisc;

- în trezoreria statului;

- citind Ordinul Ministerului Finanţelor nr. 65 N;

- Multe programe, la generarea statelor de plată, intră automat în BCC, în funcție de parametrii specificați.

Pentru antreprenorii individuali

Antreprenorii individuali care se află într-un sistem de impozitare simplificat au obligația de a transfera contribuțiile la buget trimestrial. Acei antreprenori care lucrează cu o rată de 15% indică în ordinele de plată KBK 18210501021011000110.

Pentru persoane juridice

Datele pentru transferul plăților către serviciul fiscal pentru persoanele juridice care utilizează sistemul fiscal simplificat nu diferă de cele cu care lucrează întreprinzătorii individuali. În ordinul de plată de la SRL, de asemenea, în câmpul nr. 104 este indicat KBK 18210501021011000110.

Pentru impozitul minim

Impozitul minim este plătit de contribuabili dacă cheltuielile acestora au depășit veniturile primite pentru perioada respectivă, adică întreprinderea a fost în pierdere. În acest caz, cota de impozitare este redusă la 1%.

Pentru a transfera fonduri pentru plata impozitului minim se completează și un ordin de plată și în rândul scopului plății este indicat același cod de clasificare bugetară ca și pentru cota de 15% și anume 18210501021011000110.

Putem concluziona că pentru plata la timp a impozitelor la buget, nu contează dacă sunt plăți în avans sau plăți anuale, dacă provin de la un SRL sau un antreprenor individual, și indiferent de rata dobânzii, un CCA este destinat această operațiune.

Penalizare

Pentru efectuarea tuturor plăților obligatorii, inclusiv a deducerilor fiscale, există termene stabilite de lege, cel târziu la care trebuie efectuat calculul. Dacă aceste norme sunt încălcate, contribuabilii sunt obligați să plătească penalități, care se acumulează pentru fiecare zi de întârziere.

Atunci când se calculează penalitățile, plățile fiscale trebuie efectuate după cum urmează:

- cuantumul impozitului de bază va fi plătit la o rată constantă KBK 18210501021011000110, în cuantumul care a fost stabilit inițial pe baza sistemului de impozitare ales;

- cuantumul penalităților acumulate pentru fiecare zi de întârziere se transmite și prin ordin de plată, dar indicând codul de încadrare bugetară în rândul nr. 104. 18210501021012100110 .

Pe lângă acumularea de penalități, contribuabilului i se pot impune penalități pentru încălcări, cum ar fi depunerea cu întârziere a unei declarații fiscale sau neefectuarea unei plăți în avans.

Motivele acumularii amenzilor, precum si marimile acestora, pot fi diferite, insa transferul de fonduri are loc intotdeauna dupa aceeasi schema, printr-un ordin de plata.

Codul KBK, care trebuie indicat la rândul 104 la plata amenzilor, va avea sensul 18210501050013000110 .

Ce să faci dacă ai indicat incorect

Completarea ordinelor de plată cu un program special este bună deoarece riscul de a greși la introducerea codului KBK este redus semnificativ. Dar la pregătirea manuală a documentelor, cazurile de introducere incorectă a datelor sunt mult mai frecvente.

Dacă codul de clasificare bugetară este indicat cu o eroare, atunci fondurile nu vor fi utilizate în scopul propus, plata va rămâne blocată în chitanțe neidentificate până când inexactitatea este corectată.

Acest lucru amenință că efectuarea unui avans sau plata anuală a impozitului nu va fi luată în considerare, ceea ce înseamnă că vor începe să se acumuleze penalități pentru nerespectarea termenelor. Dar de multe ori, dacă BCC este introdus greșit în ordinul de plată, dar detaliile bancare și numărul de cont sunt corecte, plata taxei este totuși considerată finalizată.

Pentru a ști cum să acționați în cazul unui cod specificat incorect, puteți lua ca bază articolul nr. 45 din Codul fiscal al Federației Ruse, alineatul 7, acesta stabilește procedura de acțiune în caz de erori în ordinul de plată completat, care poate împiedica transferul plăților fiscale.

Dacă, la transferul impozitelor, codul de clasificare bugetară a fost introdus incorect, imediat după descoperirea erorii, trebuie să scrieți o cerere la serviciul fiscal, care se află la locul de înregistrare a persoanei juridice sau a persoanei fizice.

Cererea este întocmită în formă liberă, indică:

- numele organizației sau numele complet antreprenor individual;

- numărul TIN, OGRN (OGRNIP);

- adresele înregistrate și reale;

- contacte pentru comunicare.

- personal angajatilor din serviciul fiscal;

- trimite prin scrisoare recomandată sau curier;

- trimite electronic.

După primirea cererii, Serviciul Fiscal Federal va începe procedura de examinare a acesteia, după care va lua decizia asupra situației actuale. Acest lucru poate dura până la 5 zile lucrătoare, iar în această perioadă vor continua să se acumuleze și penalități de întârziere.

Perioada de revizuire este necesară pentru ca fiscul să poată solicita băncii toate datele necesare privind plata eronată.

După ce se ia o decizie pozitivă, fondurile vor fi trimise la destinația prevăzută, iar amenzile impuse contribuabilului vor fi returnate.

De asemenea, revizuirea documentelor poate duce la refuzul Serviciului Federal de Taxe de a clarifica penalitățile de plată și de returnare. Dacă contribuabilul nu este de acord cu o astfel de decizie, acesta are tot dreptul să se adreseze instanțelor de judecată pentru a-și apăra interesele.

O decizie negativă cu privire la o cerere se ia cel mai adesea dacă, la plata unui impozit, a fost indicată CCA-ul unei taxe complet diferite.

Termenele de plată

În vederea sistematizării procesului de plată a impozitelor pentru persoane fizice și juridice, statul a stabilit în mod special termene de depunere a rapoartelor, nerespectarea cărora atrage penalități.

Fiecare regim fiscal are propriile termene limită pentru cei care au trecut la un sistem simplificat, există 4 perioade principale:

Datele au fost selectate pentru a se asigura că contribuabilii au avut posibilitatea de a genera rapoarte după încheierea completă a perioadei. De asemenea, este important de reținut că se acordă suficient timp pentru îndeplinirea obligațiilor fiscale, ceea ce face posibilă rezolvarea fără întârziere.

Codul de clasificare bugetară joacă un rol semnificativ, deoarece este responsabil pentru distribuirea corectă a fondurilor în buget. Trebuie să o indicați cu atenție, deoarece greșelile făcute pot duce la consecințe neplăcute.

Sistemul simplificat de impozitare cu obiectul „venituri minus cheltuieli” presupune plata unui impozit calculat la cota de 15%. Verificați-vă KBK - din cauza unei erori în plată, taxa va fi plătită mai puțin și va trebui să plătiți penalități.

Citește în articol:

În cadrul sistemului fiscal simplificat „venitul minus cheltuieli”, firmele și antreprenorii calculează impozitul pe diferența dintre venituri și cheltuieli la o cotă de 15% sau la o cotă mai mică dacă autoritățile regionale l-au redus:

- pentru antreprenorii individuali care lucrează în producție, știință, sfera socială și prestează servicii populației - până la 0%;

- pentru alte organizații și antreprenori individuali - până la 5%.

Trebuie să plătiți impozitul de trei ori pe parcursul anului - în avans și, de asemenea, la sfârșitul anului. Termenul limită de plată a sistemului simplificat de impozitare este până în data de 25 a lunii următoare perioadei de calcul. În cazul în care termenul scade într-o zi lucrătoare, termenul se amână, conform regulilor Codului Fiscal, în următoarea zi lucrătoare următoare. Citiți mai multe despre termenele limită în Tabelul 1.

Tabelul 1. Plăți în cadrul sistemului fiscal simplificat

Impozitul sau avansul asupra acestuia se consideră achitat în ziua în care societatea sau întreprinzătorul depune la banca lor un bon de plată pentru transferul sistemului simplificat de impozitare, cu condiția ca în contul curent să fie suficienți bani.

Declarația conform sistemului fiscal simplificat trebuie depusă doar o dată pe an:

- pentru firme - până la 31 martie a următorului an de raportare;

- Antreprenor individual – până la data de 30 aprilie a anului de raportare următor.

KBK: USN

KBK este un clasificator bugetar pentru cheltuieli și venituri. Pentru buget, impozitele transferate de firme și întreprinzătorii individuali sunt venituri.

Structura KBK include trei coduri componente:

- cod de administrator de venituri;

- codul tip venit bugetar;

- cod de subtip venituri bugetare.

Veniturile bugetare sub formă de impozite sunt gestionate de Serviciul Fiscal Federal al Rusiei, codul său este 182. Prin urmare, în KBK pentru sistemul fiscal simplificat, primele trei cifre sunt 182.

La transferul impozitului conform sistemului fiscal simplificat al KBK, care constă din 20 de caractere, trebuie să îl indicați în câmpul 104 de pe borderoul de plată pentru ca plata să fie primită conform intenției. O eroare în plata KBK duce la faptul că suma transferată va fi alocată incorect bugetelor:

- sau la bugetul regiunii municipale greșite a Federației Ruse;

- sau la un buget de alt nivel (de exemplu, nu la regional, ci la local);

- sau în numărul de plăți restante.

Ca urmare, din cauza unei erori în sistemul fiscal simplificat KBK, taxa va fi plătită mai puțin, iar compania sau antreprenorul va trebui să plătească penalități. Prin urmare, vă recomandăm să verificați din nou venitul KBK USN 2018 minus cheltuieli.

KBK 2018: venituri din sistemul fiscal simplificat minus cheltuieli

Conform sistemului fiscal simplificat, veniturile minus cheltuielile pentru anul 2018 KBK sunt prezentate în Tabelul 2.

Masa 2. Venituri STS 2018 minus cheltuieli, KBK 2018

Numerele din aceste coduri indică:

- 182 – Serviciul Fiscal Federal al Rusiei;

- 105 – plata impozitului pe venit, în speță – sistem simplificat de impozitare;

- 01021 01 – gruparea veniturilor bugetare și tipul bugetului (01 - federal);

- 1000, 2100, 3000 – subtip analitic de venit bugetar – impozit, penalizare, amendă;

- 110 - tipul veniturilor bugetare, în acest caz venituri fiscale.

- Descărcați un exemplu de bon de plată pentru impozitul minim în cadrul sistemului fiscal simplificat.

Exemplul 1.

Symbol LLC, care operează pe sistemul de impozitare simplificat venituri-cheltuieli, a făcut un avans fiscal pentru primul trimestru în valoare de 60.000 de ruble cu 5 zile mai târziu decât scadența. Rata cheie a Băncii Centrale a Federației Ruse este de 7,25%. Taxele de întârziere s-au ridicat la 72,50 ruble (60.000 de ruble x 5 zile x 7,25% / 300).

- KBK 182 1 05 01021 01 1000 110 – pentru plată 60.000 de ruble;

- KBK 182 1 05 01021 01 2100 110 – pentru plată 72,50 ruble.

Pentru impozitul minim conform sistemului fiscal simplificat al KBK, a se vedea tabelul 3.

Tabelul 3. Sistem fiscal simplificat KBK

KBK 2018: venituri din sistemul fiscal simplificat

Pentru comparație, vă prezentăm în Tabelul 4 codurile de impozitare pentru venituri în regim de impozitare simplificat.

Tabelul 4. Venitul KBK USN

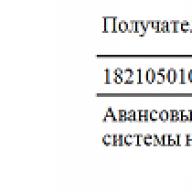

Un fragment dintr-un bon de plată cu câmpul 104 arată astfel:

Exemplul 2.

Symbol LLC, care operează pe sistemul fiscal simplificat generator de venituri, a făcut un avans fiscal pentru primul trimestru în valoare de 60.000 de ruble cu 10 zile mai târziu decât scadența. Rata cheie a Băncii Centrale a Federației Ruse este de 7,25%. Taxele de întârziere s-au ridicat la 145 de ruble (60.000 de ruble x 10 zile x 7,25% / 300).

În bonurile de plată, contabilul Symbol va indica:

- KBK 182 1 05 01011 01 1000 110 – pentru plată 60.000 de ruble;

- KBK 182 1 05 01011 01 2100 110 – pentru plată 145 de ruble.

Fișiere atașate

- Manual privind structura KBK.doc

- Formular de comandă de plată cu explicarea câmpurilor.doc

- Un exemplu de întocmire a unui ordin de plată în cadrul sistemului fiscal simplificat „venituri minus cheltuieli”.doc

- Un exemplu de procesare a unui ordin de plată în cadrul sistemului fiscal simplificat „venit”.doc

- Un exemplu de pregătire a unui ordin de plată pentru transferul impozitului minim în regimul fiscal simplificat.doc