Situațiile nu sunt neobișnuite atunci când organizațiile iau decizii privind lichidarea sau își încetează activitatea din cauza falimentului. Participanții care decid să-și lichideze organizația trebuie să întreprindă o serie de acțiuni prevăzute de Codul civil (articolele 61-64) și Legea federală nr. 129-FZ din 08.08.01 „Înregistrarea de stat a persoanelor juridice și a antreprenorilor individuali” (în continuare - Legea nr. 129-FZ), inclusiv întocmirea unui bilanț de lichidare. Citiți despre cum să faceți acest lucru prin intermediul „1C: Contabilitate 8” din materialul experților „1C”.

Etape de lichidare a companiei

Primul lucru pe care trebuie să îl facă fondatorii este să informeze inspecția cu privire la decizia lor în scris (Notificare de lichidare a unei persoane juridice în formularul nr. P15001). Pe baza notificării, autoritățile fiscale vor înscrie în Registrul de stat unificat al persoanelor juridice că societatea este în curs de lichidare.

Al doilea este numirea unei comisii de lichidare, care trebuie să publice informații despre lichidarea companiei într-o publicație specială tipărită și să stabilească termenul limită pentru prezentarea creanțelor de către creditori. După sfârșitul acestei perioade, dar nu mai devreme de două luni de la data anunțului în mass-media, comisia de lichidare întocmește un bilanț intermediar de lichidare. sunt colectate date privind înregistrarea de stat a unei persoane juridice, publicațiile privind lichidarea și procedura și termenul de depunere a creanțelor de către creditorii săi (articolul 63 din Codul civil),

După finalizarea decontărilor cu creditorii și cu condiția ca societatea să nu aibă datorii la buget, este necesar să se formeze un bilanț de lichidare final. Acest document este unul dintre documentele obligatorii pe baza cărora autoritățile fiscale fac o înregistrare în Registrul de stat unificat al persoanelor juridice cu privire la lichidarea organizației (clauza 1 a articolului 21 din Legea nr. 129-FZ).

Formarea bilanțului lichidării în „1C: Contabilitate 8”, ed. 3.0

Nu există forme speciale de bilanțuri intermediare și finale de lichidare. Prin urmare, puteți utiliza bilanțul standard (aprobat prin ordinul Ministerului Finanțelor din Rusia din 02.07.10 nr. 66n). Acest lucru a fost confirmat de Serviciul Federal pentru Impozite din Rusia în scrisoarea sa din 07.08.12 nr. SA-4-7 / 13101.

Un bilanț intermediar de lichidare este o formă de raportare internă și poate fi întocmit de la data expirării pentru creanțele creditorilor. Conform articolului 63 alineatul (2) din Codul civil al Federației Ruse, bilanțul intermediar de lichidare trebuie să conțină informații:

- privind componența proprietății societății lichidate;

- pe lista creanțelor prezentate de creditori;

- cu privire la rezultatele examinării acestor creanțe de către comisia de lichidare.

Proprietatea rămasă după ce creanțele creditorilor au fost satisfăcute sunt transferate proprietarilor companiei în conformitate cu clauzele 5 și 7 ale articolului 63 din Codul civil al Federației Ruse.

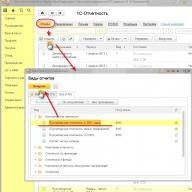

Formarea bilanțului de lichidare (lichidare intermediară) în „1C: Contabilitate 8”, ed. 3.0 se face automat. Pentru a forma, accesați secțiunea Rapoarte meniul programului și în bloc 1C-Raportare selectați elementul Rapoarte reglementate(fig. 1).

După aceea, se deschide un formular pentru lucrul cu raportarea. În filă Rapoarte selectați elementul Situații financiare (din 2011) - smochin. 2.

În forma inițială a situațiilor financiare, trebuie să selectați perioada pentru care avem nevoie de un bilanț de lichidare. De exemplu, ianuarie - august 2014. Apoi, faceți clic pe buton Deschis(fig. 3).

După aceea, se creează și se afișează un nou formular de bilanț. Vă rugăm să rețineți că acesta este un formular necompletat. În meniul de sus, trebuie să specificați Tipul de depunere a raportării - intermediar (în caz de lichidare / reorganizare) sau lichidare raportare și apoi faceți clic A umplepe panoul de comandă superior (fig. 4).

Mod implicit formarea echilibrului în„1C: Contabilitate 8”, ed. 3.0 apare în mii de ruble. Cu toate acestea, programul are capacitatea de a alege milioane de ruble sau doar ruble.

Situațiile financiare sunt considerate a fi întocmite după ce șeful a semnat o copie a acesteia pe hârtie; nu este necesară semnătura contabilului șef (articolul 13 din Legea federală nr. 402-FZ din 06.12.2011). Astfel, raportarea poate fi trimisă atât pe suport de hârtie, cât și în format electronic, dacă este disponibilă o copie pe suport de hârtie a raportării.

Pentru depunere în formă electronică, Serviciul Fiscal Federal a aprobat Ordinul din 03.09.2013 N ММВ-7-6 / [e-mail protejat] „La aprobarea formatului de depunere a situațiilor contabile (financiare) în formă electronică”.

Formatul de depunere electronică nu prevede depunerea declarațiilor contabile (financiare) pentru o perioadă diferită de un an, cu excepția depunerii declarațiilor intermediare la lichidare / reorganizare și bilanțul lichidării.

Folosind trimiterea electronică, puteți imprima un formular cu un cod de bare bidimensional PDF 417, care este generat din fișierul de încărcare.

Pe acest formular în câmp Perioada de raportare (cod) codul 90 sau 94 este pus în funcție de tipul situațiilor contabile (financiare) generate (Fig. 5).

Astfel, pe forma bilanțului de lichidare cu un cod de bare bidimensional, este posibil să se identifice raportarea ca „lichidare” sau „intermediară” (în caz de lichidare / reorganizare).

În plus, data la care bilanțul lichidării este întocmit pe formularul cu un cod de bare bidimensional PDF 417. Nu este necesar să îl aplicați. Data este setată automat la încărcarea situațiilor financiare. În bilanțurile proprii, o dată specifică nu este menționată (Fig. 6).

Formular de hârtie în forma aprobată deIn ordine Ministerul Finanțelor din Rusia din 02.07.2010 nr. 66n „Cu privire la formularele de situații financiare ale organizațiilor” nu conține câmpuri pentru specificarea tipului de bilanț - intermediar sau de lichidare. Prin urmare, vă recomandăm să faceți următoarele:

- corectați manual numele soldului din bilanț;

- pune manual semne speciale la aprobarea bilanțului lichidării sau atașează o decizie privind aprobarea acestuia la bilanțul lichidării;

- trebuie să setați manual data la care se întocmește bilanțul lichidării.

Un exemplu în fig. 7.

Și, în concluzie, câteva cuvinte despre pregătirea celor mai recente situații contabile (financiare). O astfel de taxă este specificată în Legea federală nr. 402-FZ din 06.12.2011 (paragraful 4 al articolului 17). Legea clarifică, de asemenea, că alcătuirea ultimelor situații financiare, procedura de pregătire a acesteia și măsurarea monetară a obiectelor din aceasta trebuie stabilite de standardele federale (paragraful 9 al paragrafului 3 al articolului 21).

Astăzi, nu există astfel de standarde federale. Astfel, nu există nicio posibilitate de a întocmi „ultimele situații financiare”.

Bilanț contabil (formular nr. 1). Instrucțiuni, reguli și ordine de umplere

Bilanț - acesta este un mod de generalizare și grupare a activelor economiei și a surselor de formare a acestora - pasive - la o anumită dată în valoare monetară. Indicatorii bilanțului caracterizează poziția financiară a organizației la data raportării.

Sarcina principală bilanț - arătați proprietarului ce deține sau ce capital se află sub controlul său. Soldul vă permite să vă faceți o idee despre valorile materiale, despre suma rezervelor, despre starea decontărilor și despre investiții. Datele din bilanț sunt utilizate pe scară largă pentru analize ulterioare de către conducerea organizației, autoritățile fiscale, bănci, furnizori și alți creditori.

Constă din 2 părți principale - activ și pasive... Activul reprezintă resursele organizației, iar pasivul reprezintă sursele formării lor. O trăsătură distinctivă a bilanțului este egalitatea totalelor activului și pasivului. Acest lucru se datorează principiului dublei intrări utilizat în contabilitate.

Active soldul conține 2 secțiuni:

- I. Active imobilizate;

- II. Active circulante.

Pasiv bilanțul este format din 3 secțiuni:

- III. Capital și rezerve;

- IV. Taxe pe termen lung;

- V. Datorii pe termen scurt.

Fiecare element al soldului activ și pasiv este numit bilanț... Elementele de active dezvăluie esența resurselor, utilizarea și valoarea acestora. Elementele de pasiv caracterizează sursele de formare a resurselor, și anume: din ce sursă a fost creată această parte a activelor, în ce scop sunt destinate și valoarea lor.

Când compilați bilanțul, țineți cont de următoarele:

- datele bilanțului la începutul anului trebuie să corespundă datelor de la sfârșitul anului trecut (ținând cont de reorganizarea efectuată);

- compensarea între elementele de active și pasive, elementele de profit și pierdere nu este permisă, cu excepția cazurilor în care o astfel de compensare este prevăzută de reglementările contabile relevante;

- elementele corespunzătoare din bilanț trebuie confirmate prin datele din inventarul bunurilor, datoriilor și calculelor.

O formă tipică de echilibru este reglementată de Ministerul Finanțelor (). Cu toate acestea, organizațiile pot dezvolta în mod independent formularul bilanțului, utilizând standardul ca eșantion. În acest caz, trebuie respectate cerințele generale pentru situațiile financiare.

La elaborarea și adoptarea formularului de bilanț (formularul nr. 1), se recomandă utilizarea codurilor liniilor totale și a codurilor liniilor de secțiuni și grupurilor de articole date în eșantionul formularului său de bilanț. Dacă se prevede o decriptare pentru orice indicator din bilanțul dezvoltat de organizație în mod independent, atunci articolele acestei decodificări sunt codificate chiar de organizație.

Bilanțul contine următoarele detalii obligatorii:

- data de raportare de la care se furnizează bilanțul;

- numele complet al organizației în conformitate cu documentele constitutive;

- numărul de identificare al contribuabilului (TIN);

- activitatea principală a întreprinderii cu codul OKVED;

- forma organizațională și juridică / forma de proprietate (conform clasificatorilor OKOPF și OKFS);

- unitate de măsură - mii de ruble. (cod pentru OKEI 384) sau milion de ruble. (cod pentru OKEI 385);

- locație (adresă);

- data aprobării (este indicată data stabilită pentru situațiile financiare anuale);

- data trimiterii / acceptării (specifică data specifică a expediției poștale, electronice și de altă natură a situațiilor financiare sau data transferului efectiv al proprietății).

Indicatorii de sumă ai elementelor din bilanț sunt dați în mii de ruble fără zecimale. Organizațiile cu o cifră de afaceri semnificativă a vânzărilor, pasivelor etc. pot furniza date în milioane de ruble (fără zecimale).

Indicatorii privind anumite tipuri de active, pasive, venituri, cheltuieli și tranzacții comerciale pot fi prezentați în bilanț ca o sumă totală prezentată, dacă fiecare dintre acești indicatori este separat pentru evaluarea de către utilizatorii interesați a poziției financiare a organizației sau rezultatele financiare ale activităților sale.

Considera procedura de completare a formularului 1 „Bilanț contabil”.

- înregistrate în conturi în afara bilanțului

În coloana „ La începutul anului de raportare„datele sunt afișate la începutul anului (bilanțul de deschidere), care trebuie să corespundă cu datele din coloana„ La sfârșitul perioadei de raportare ”din anul precedent (bilanțul final), ținând cont de reorganizarea realizată la începutul anului de raportare, precum și modificări în evaluarea indicatorilor contabili referitori la aplicarea Regulamentului privind raportarea contabilă și financiară în Federația Rusă și a Regulamentului contabil „Politica contabilă a organizației” PBU 1/98 .

În coloana „ La sfârșitul perioadei de raportare"afișează date privind valoarea activelor, capitalului, rezervelor și pasivelor la sfârșitul perioadei de raportare (lună, trimestru, an).

Bilanțul contabil este un document important care trebuie prezentat autorităților de reglementare. 1C: Programul de contabilitate din versiunea 8.3 vă permite să automatizați semnificativ acest proces.

Raportul „Bilanț” este generat printr-o listă de documente de raportare reglementate. Pentru a-l accesa, trebuie să accesați secțiunea „Rapoarte” - „Raportare reglementată” - „Creați”. După aceea, din lista propusă, trebuie să selectați tipul de document dorit. „Bilanțul ulterior modificărilor din 2011 aparține grupului„ Situații financiare ”.

Figura de mai jos prezintă vizualizarea generală a raportului solicitat. Prin intermediul butonului „Completare”, utilizatorul are posibilitatea de a introduce date complet în toate coloanele documentului, sau exclusiv în bilanț.

Pentru a primi date despre formarea acestei sume, este suficient să o selectați și să faceți clic pe butonul „Decriptare”.

Sistemul va afișa un raport suplimentar privind procedura de generare a sumei dobânzii.

La rândul său, fiecare dintre cifrele prezentate în decriptare corespunde datelor bilanțurilor pentru aceeași perioadă.

În general, se poate afirma că programul 1C automatizează aproape complet procesul de creare a unui raport, scutind contabilul de o cantitate semnificativă de muncă.

Pentru a genera și vizualiza situații financiare pentru anul în 1C 8.2, trebuie să selectați:

- Meniu Rapoarte → Rapoarte reglementate;

- Buton<Добавить элемент списка> - selectarea situațiilor financiare ale întreprinderilor mici;

- Perioada - perioada de raportare.

Pentru tipar Echilibruși Declarație de profit și pierderebutonul folosit<Печать>aflat în panoul de jos al formularului de raport.

- Atunci când alegeți o opțiune Imprimați imediat calculul va fi tipărit imediat fără afișaj preliminar.

- Atunci când alegeți o opțiune Afișați formularul formularul de previzualizare a raportului este afișat pe ecran. Ca rezultat, este posibil să se tipărească nu întregul raport, ci doar acele foi necesare - selectându-le în avans cu steaguri.

Pentru a descărca calculul, faceți clic pe butonul din partea de sus a panoului <Выгрузка> – <Выгрузить> și indicați în fereastra care apare unde trebuie salvat fișierul.

- Pentru a salva fișierul de încărcare pe o dischetă - bifați caseta Salvați pe dischetăși selectați o unitate din listă.

- Pentru a salva fișierul de încărcare pe hard disk - bifați caseta Salvați în directorși specificați calea către director.

Cum se verifică completarea situației rezultatelor financiare în 1C 8.2

Completarea situației rezultatelor financiare (denumită în continuare GTC) se bazează pe cifra de afaceri a subconturilor în conturi: 90 „Vânzări” și 91 „Alte venituri și cheltuieli”. Este necesară reconcilierea fiecărei linii a Situației de profit și pierdere cu bilanțul contabil. Nu ar trebui să existe nicio discrepanță.

În Contabilitatea 1C 8.2, puteți vedea decodarea indicatorilor care formează OPU. Pentru a face acest lucru, faceți clic pe buton<Decodare>

Un exemplu de completare a situației rezultatelor financiare:

Cum se creează un bilanț în 1C 8.2

Completarea bilanțului în 1C 8.2 se bazează pe soldul conturilor contabile, care poate fi vizualizat în bilanț. Este necesar să verificați modul în care soldul contului intră în sold. Pentru a face acest lucru, puteți face clic pe buton<Decodare\u003e în partea de sus a panoului de setări.

Datele din bilanț sunt grupate după active și datorii. Total bilanț - moneda bilanțului pentru activ și pasiv ar trebui să fie întotdeauna egale:

Evaluează acest articol:

Bilanțul joacă un rol imens în transmiterea rapoartelor. Formularul său a fost aprobat prin ordinul nr. 66n al Ministerului Finanțelor al Federației Ruse din data de 02 iulie 2010. Începând cu 2013, organizațiile trebuie să prezinte rapoarte anuale la fisc și la autoritatea de stat. statistici.

Să luăm în considerare cum să formăm un bilanț în 1C 8.3 Contabilitate 3.0.

Unde pot găsi soldul în 1C 8.3?

În meniul „Rapoarte”, selectați elementul „Rapoarte reglementate”.

În formularul de listă care apare, faceți clic pe butonul „Creați”. Un formular cu o alegere a tipului de rapoarte se va deschide în fața dvs. Prima filă afișează rapoartele selectate. Pe al doilea - totul.

Dacă acest raport nu este adăugat la favorite 1C, atunci în fila Toate, selectați-l în folderul „Situații financiare”. Avem nevoie exact de forma care a intrat în vigoare din 2011.

După ce faceți clic pe butonul „Creați”, se va deschide o listă de rapoarte contabile. În acesta, puteți completa atât rapoartele, cât și numai cel actual.

Nu suntem interesați de toate rapoartele din cadrul acestui articol, așa că vom completa doar bilanțul contabil. El este chiar primul pe listă.

Funcționare, configurare și decodare

Pentru orice număr din raportul 1C 8.3, puteți obține detalii detaliate. Pentru a face acest lucru, selectați-l și faceți clic pe butonul „Decrypt”.

După aceea, o decodificare a sumei se va deschide într-o fereastră separată din fața dvs. (corespunde bilanțului).

Puteți adăuga propriile linii în orice punct al raportului.

După ce ați generat cu succes raportul, îl puteți scrie, verifica încărcarea și încărcați-l electronic. Dacă aveți 1C: Raportare conectată, puteți trimite atât acest raport, cât și altele prin Internet.