Să luăm în considerare situația cu returnări. Aceste operațiuni ridică întotdeauna multe întrebări. Returul este transferul de bunuri de la cumpărător către vânzător dacă sunt dezvăluite fapte privind îndeplinirea necorespunzătoare de către vânzător a obligațiilor care le revin în baza contractului de cumpărare și vânzare enumerate în Codul civil al Federației Ruse.

Acestea sunt următoarele cazuri:

- aprobarea comenzii, a fost încălcată obligația vânzătorului de a transfera bunurile fără drepturi ale terților (articolul 460 din Codul civil al Federației Ruse);

- a fost încălcată obligația vânzătorului de a transfera accesorii sau documente legate de mărfuri în perioada stabilită prin contract (articolul 464 din Codul civil al Federației Ruse);

- au fost încălcate condițiile privind cantitatea de mărfuri (articolul 466 din Codul civil al Federației Ruse);

- au fost încălcate condițiile privind sortimentul de mărfuri (clauzele 1 și 2 ale articolului 468 din Codul civil al Federației Ruse);

- au fost transferate bunuri de calitate necorespunzătoare (clauza 2 a articolului 475 din Codul civil al Federației Ruse);

- ambalajul mărfurilor a fost încălcat (clauza 2 a articolului 480 din Codul civil al Federației Ruse);

- au fost încălcate condițiile containerului și/sau ambalajului mărfurilor ( Artă. 482 Cod civil al Federației Ruse).

În acest articol ne vom concentra asupra returnărilor către furnizor și reflectarea diferitelor opțiuni din programul 1C: Contabilitate 8, ediția 2.0.

Atunci când acceptă mărfuri în contabilitate, cumpărătorul înregistrează o factură în registrul de achiziții, iar TVA-ul este deductibil în totalitate (clauza 1 a articolului 172 din Codul fiscal al Federației Ruse), iar la returnarea mărfurilor, el emite o factură furnizorului pentru retur, care este înregistrat în carnetul de vânzări.

În contabilitatea cumpărătorului, returul mărfurilor se înregistrează prin înregistrări la debitul contului 76.02 „Calcule pentru daune” și creditul contului 41.01 „Marfuri în depozite”.

Uneori, din cauza cifrei de afaceri mari, este incomod să alocați calcule pentru returnări într-un cont contabil separat 76.02, deoarece va fi constant necesar să faceți compensări cu contul 60. Prin urmare, acest articol vă va spune cum puteți reflecta profiturile prin 60 de conturi.

Retururile apar in diferite situatii: inainte sau dupa plata bunurilor primite. Prin urmare, vom lua în considerare diferite opțiuni.

1. Bunuri achizitionate - platite furnizorului - returnate furnizorului. (Decontările pentru daune se fac pe contul 76.02)

Când luăm în considerare exemple, nu ne vom opri în detaliu asupra creării documentelor standard în programul 1C: Contabilitate 8.Vom reflecta acceptarea mărfurilor pentru contabilitate în program folosind documentul standard „Primirea de bunuri și servicii”. Marfa ajunge cu TVA. (Vom reflecta primirea facturii). Conturile de plătit apar în contul 60.01 în valoare de 2.000 de ruble.

Postări de documente:

Postări de documente:

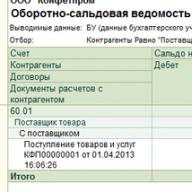

Astfel, conturile de plătit în contul 60.01 sunt rambursate integral. Acest lucru poate fi văzut în raportul „Bilanțul contului”

Câmpul „Document de primire” din antetul documentului nu este obligatoriu să fie completat, dar indicarea acestui document face posibilă clarificarea decontărilor reciproce în contextul celui de-al treilea subconto al conturilor de decontare și, de asemenea, eliminarea compensărilor inutile.

Toate exemplele prezentate vor fi luate în considerare cu indicarea documentului de primire.

Să luăm în considerare această opțiune acum.

Postări de documente:

Deoarece datoria sub 60.01 este închisă, toate tranzacțiile sunt generate folosind contul auxiliar 76.02 „Decontări pentru daune”.

Avansul furnizorului rezultat din retur se formeaza pe contul 76.02.

În cazul în care furnizorul returnează banii, se întocmește un document „Chitanță în cont curent” cu tipul tranzacției „Retur de la furnizor”.

Postări de documente:

Avansul este returnat.

2. Bunuri achizitionate - neplatite furnizorului - returnate furnizorului. (Decontările pentru daune se fac pe contul 76.02)

Postări de documente:

Vom reflecta returnarea către furnizor folosind documentul „Returul bunurilor către furnizor”, care se află în meniul „Achiziție” - „Returul bunurilor către furnizor”.

În fila „Conturi” folosim și contul 76.02 „Calcule pentru daune”.

Deoarece mărfurile nu au fost plătite înainte de returnare, nu se creează nicio datorie în niciun cont. Dar decontările reciproce se reflectă în cifra de afaceri din contul 76.02:

ATENŢIE! Dacă în această situație în documentul „Returul bunurilor către furnizor” nu indicăm documentul de primire, atunci programul „nu va vedea” ce document de decontare trebuie închis pentru contul 60.01.

Și, în consecință, nu va exista nicio postare în contul 60.01 în acest caz.

Atunci va apărea o situație în care este necesar să se facă un offset intern între 60.01 și 76.02. Acest lucru se poate vedea din două rapoarte:

3. Bunuri achizitionate - platite furnizorului - returnate furnizorului. (Decontările pentru daune se fac pe contul 60.02)

Vom reflecta acceptarea mărfurilor pentru contabilitate în program folosind documentul standard „Primirea bunurilor și serviciilor”. Marfa ajunge cu TVA. (Vom reflecta primirea facturii). Conturile de plătit apar în contul 60.01 în valoare de 2.000 de ruble.Postări de documente:

Vom reflecta plata conturilor de plătit folosind documentul „Stergere din contul curent”.

Postări de documente:

Astfel, conturile de plătit în contul 60.01 sunt rambursate integral. Acest lucru poate fi văzut în raportul „Balanțul contului”.

Vom reflecta returnarea către furnizor folosind documentul „Returul bunurilor către furnizor”, care se află în meniul „Achiziție” - „Returul bunurilor către furnizor”.

În fila „Conturi”, în mod implicit, contul de daune este completat cu 76.02.

În setări puteți seta contul la 60.01 sau 60.02.

Să luăm acum în considerare opțiunea când contul de decontare a daunelor este 60,02.

Avansul rezultat din retur va fi debitat in contul 60.02.

Această datorie va fi reflectată în raport după cum urmează.

În cazul unui furnizor care returnează bani, se întocmește și un document „Chitanță în cont curent” cu tipul tranzacției „Retur de la furnizor”

Postări de documente:

Avansul este returnat.

4. Bunuri achizitionate - neplatite furnizorului - returnate furnizorului. (Decontările pentru daune se fac pe contul 60.02)

Vom reflecta acceptarea mărfurilor pentru contabilitate în program folosind documentul standard „Primirea bunurilor și serviciilor”. Marfa ajunge cu TVA. (Vom reflecta primirea facturii). Conturile de plătit apar în contul 60.01 în valoare de 2.000 de ruble.Postări de documente:

Nu vom reflecta plata, vom returna bunurile imediat.

Vom reflecta returnarea către furnizor folosind documentul „Returul bunurilor către furnizor”, care se află în meniul „Achiziție” - „Returul bunurilor către furnizor”.

În fila „Conturi” folosim și contul 60.02.

Document „Returul bunurilor către furnizor”

Postări de documente:

Nu există nicio datorie în niciun cont, deoarece bunurile nu au fost plătite înainte de retur, dar decontări reciproce s-au reflectat în cifra de afaceri în contul 60.02:

Notă: Puteți indica în documentul de retur contul de soluționare a daunelor - 60.01.

Dar atunci, dacă plata a fost deja efectuată pentru mărfuri, atunci la returnare plata în avans se va reflecta în contul 60.01.

Și, în consecință, sumele de avans din raportul „Balanț cont” pentru contul 60.01 vor fi afișate cu un credit în minus, deoarece acesta este un cont pasiv.

Dacă întreprinderea nu funcționează la plata anticipată cu furnizorul și există întotdeauna o datorie, atunci:

1) Dacă în documentul „Returul mărfurilor către furnizor” noi nu vom indica document de chitanță, apoi conform celui de-al treilea subconto programul „nu va înțelege” din ce document ar trebui „eliminată” datoria.

În consecință, avansul va rămâne din nou în contul 60.01 conform documentului de retur:

2) Dacă în documentul „Returul mărfurilor către furnizor” noi hai sa indicam document de chitanță, apoi, ca urmare a decontărilor reciproce, cifra de afaceri din contul 60.01 se va reflecta în continuare, deoarece programul trebuie să închidă decontări pe al treilea subcont.

Postări de documente:

În consecință, în raportul „Banțul contului” cifra de afaceri pentru contul 60.01 va fi „creștetă”.

Cum se returnează bunuri de la un cumpărător în programul 1C 8.3 Contabilitate

Returnarea mărfurilor de la cumpărători se efectuează folosind un document cu același nume. Să ne uităm la instrucțiunile pas cu pas pentru returnarea mărfurilor de la un cumpărător în 1C 8.2 și 8.3.

În configurație, este posibil să introduceți acest document pe baza altor două documente: Raport vânzări cu amănuntul și Vânzări de bunuri și servicii.

Dacă accesați jurnalul de tranzacții pentru returnarea mărfurilor de la clienți, veți vedea un buton cu o listă derulantă Returnare. Sunt două puncte: Vânzări, comision și Echipamente.

De fapt, există mai multe tipuri de returnări ale clienților:

- Retur indicând documentul de vânzare

- Retur fără a specifica documentul de vânzare

- Întoarcere de la comisionar

- Returnarea echipamentului

- Returnarea ambalajului

La introducerea unui document în antetul fiecărui tip de retur, trebuie să indicați următoarele detalii:

- Depozit - un loc de depozitare unde se fac returnările. Retururile se pot face doar la depozite de tip „En-gros” sau „Retail”.

- Tipul de preț – trebuie să setați tipul de preț la care se face returnarea; acesta este preluat din acordul cumpărătorului sau din setările utilizatorului sau poate fi modificat cu butonul Modificare

- Moneda – moneda în care va fi exprimată suma documentului. Preluat automat din contract

Detaliile de antet necesare pentru toate tipurile de returnări sunt aceleași și nu le vom lua în considerare în continuare.

Să luăm în considerare fiecare tip de returnare separat.

Reveniți la 1C indicând documentul de implementare

Pentru a emite această retur în 1C 8.3, trebuie să faceți clic pe butonul Return din jurnalul de documente și să selectați elementul Vânzare, comision.

În antetul documentului nou creat, trebuie să completați detaliile Document de expediere, indicând documentul de vânzare pentru care se face returul. După ce ați selectat operația dorită, completați marcajele: Produse și calcule.

- Tabelul Produse poate fi completat automat făcând clic pe butonul Completare și selectând Completare conform documentului de expediere sau manual folosind butonul Alegere. După instalarea Nomenclatorului, trebuie să indicați, respectiv, Cantitatea, Prețul și Cota de TVA. În fila Calcule, sunt indicate conturile pentru care va fi contabilizat articolul.

- Preț - completat din registrul de preț al articolului.

- Contul de contabilitate, contul de TVA, contul de venituri și contul de cheltuieli - se completează din registrul Contabilitate articol.

- Subconto – reprezintă un grup de produse a produsului curent.

Dacă tabelul Mărfuri este completat conform Documentului de Expediție, atunci sistemul însuși va determina valoarea contabilă a mărfurilor care urmează să fie returnate în momentul vânzării.

De asemenea, dacă returnarea are loc pe baza documentului Raportul vânzărilor cu amănuntul, sunt introduse detaliile PCO, care au fost utilizate pentru returnarea fondurilor către Contrapartea de vânzare cu amănuntul.

Retur de la cumpărător fără a indica documentul de vânzare

Similar cu ceea ce a fost descris mai sus, pentru a emite această retur, trebuie să faceți clic pe butonul Return din jurnalul de documente și să selectați elementul Vânzare, comision.

Acțiunile ulterioare sunt similare cu formarea unui document care indică documentul de implementare, cu unele excepții, pe care le vom lua în considerare acum.

Deoarece Documentul de livrare nu este selectat, nu cunoaștem lotul de mărfuri și, prin urmare, Costul acestuia. Pentru a indica Costul, pe fiecare rând este prevăzut un câmp special, acesta trebuie completat manual.

Atenţie!

Pentru sistemul simplificat de taxe, dacă nu este specificat Documentul de expediere, trebuie să completați suplimentar câmpul Cheltuieli (CO). Aici este important să se arate dacă articolul returnat se referă la cheltuielile acceptate la momentul vânzării.

Returnarea bunurilor de la comisionar

Pentru a înregistra operațiunea de returnare a mărfurilor sau GP (produse finite) către agentul comisionar, trebuie să faceți clic pe butonul Retur și să selectați articolul Vânzări, comision.

În documentul creat, Acordul ar trebui să aibă forma „Cu un comisionar (agent)”.

Cont de contabilitate și Cont de contabilitate transferat – programul înlocuiește pe baza setărilor registrului contului de contabilitate articol.

Returnarea echipamentului

Pentru a înregistra operațiunea de returnare a echipamentului de la un cumpărător, trebuie să faceți clic pe butonul Return și să selectați elementul Echipament.

În fila Echipament sunt indicate articolul, cantitatea, prețul, cota TVA, precum și conturile de contabilitate a articolelor.

- Partea tabulară „Produse” poate fi, de asemenea, completată fie manual, adăugând rânduri, fie prin intermediul butonului Completare pe baza documentului de expediere

- Dacă câmpul Document de expediere nu este completat, trebuie să indicați suplimentar valoarea contabilă a echipamentului returnat.

- Ca și în cazul returnării mărfurilor de la un cumpărător fără a specifica un document de vânzare, câmpul Cost trebuie completat manual

- Preț - este introdus de program pe baza registrului Preț al articolului. Contul de contabilitate, contul de TVA, contul de venituri și contul de cheltuieli sunt introduse de program pe baza registrului contului de contabilitate articol.

Returnarea ambalajului

Pentru a aranja returnarea ambalajului, trebuie să faceți clic pe butonul Return din jurnalul de documente și să selectați Vânzare, comision sau Echipament (în cazul în care Echipamentul este returnat împreună cu ambalajul).

Acțiunile ulterioare sunt similare cu tipurile anterioare de returnări.

Formulare imprimabile

Există un formular tipărit pentru documentul Returnarea mărfurilor de la cumpărător. Puteți adăuga propriile dvs. (formulare externe tipărite).

Bazat pe intrare

Lista obiectelor care pot fi introduse pe baza documentului de returnare a mărfurilor de la cumpărător:

- Reflectarea TVA-ului acumulat

- Reflectarea TVA pentru deducere

- Ordin de plata

- Retragere de numerar

- Debitarea din contul curent

- Factura emisa

- Factura primita

Pe baza materialelor de la: programist1s.ru

Dacă cumpărătorul returnează mărfurile dintr-un motiv oarecare, această operațiune trebuie reflectată în programul 1C. Există un document cu același nume în acest scop. Construirea acestuia este posibilă pe baza unuia dintre cele două documente create anterior în sistem: „Raport privind vânzările cu amănuntul”, „Vânzările de bunuri și servicii”.

În jurnalul de retururi de mărfuri există un buton „Retur”, care vă oferă să alegeți una dintre două opțiuni: Vânzări, comision și echipare.

Între timp, există mai multe opțiuni pentru procesarea unei retururi:

- Retur indicând documentul de vânzare;

- Retur fără specificarea documentului de vânzare;

- Retur de la comisionar;

- Returnarea echipamentului;

- Returnarea ambalajului.

Indiferent de tipul selectat, trebuie să completați antetul documentului propus. În el sunt introduse următoarele informații:

- Depozit care primește mărfuri. Totodată, sistemul permite acceptarea retururilor doar către depozitele clasificate ca angro sau cu amănuntul.

- Tipul de preț utilizat pentru returnări. Poate fi instalat manual sau folosind documente de vânzare.

- Moneda în care se fac decontările. Este inclus in contractul cu cumparatorul.

Reveniți la 1C indicând documentul de implementare

Pentru a crea această opțiune, trebuie să mergeți la jurnalul de documente, unde selectați opțiunea „Return” - „Vânzare, comision”.

Informațiile despre expedierea și documentul de vânzare sunt introduse în antet. În continuare, va trebui să completați filele „Produse” și „Calcule”.

Lista de mărfuri poate fi completată automat, pentru care trebuie să faceți clic pe „Completați” - „Completați conform documentului de expediere”. În continuare, nomenclatorul reflectă volumul retururilor, prețul mărfurilor și valoarea TVA-ului. Fila „Calcule” afișează conturile folosite pentru a ține evidența articolelor.

Prețul de completat este preluat din registrul de preț al articolului. Toate conturile sunt completate din registrul Contabilitate articole. Subconto acționează ca un grup de nomenclatură pentru produsul în cauză.

Dacă mărfurile sunt completate din documentele de expediere, sistemul generează independent valoarea contabilă pe baza datelor disponibile.

Retur fără a specifica documentul de vânzare

În acest caz, înregistrarea începe într-un mod similar, adică trebuie să selectați opțiunea „Return” - „Vânzare, comision” în jurnalul de documente. Acțiunile ulterioare au, de asemenea, multe în comun cu cele descrise mai sus, dar diferă în anumite detalii.

Având în vedere absența unui document de expediere, nu există date despre costul mărfurilor, așa că introducerea acestuia în coloanele corespunzătoare va trebui făcută manual.

Vă rugăm să rețineți că în cadrul sistemului fiscal simplificat, dacă documentul de expediere nu este indicat, va trebui să introduceți suplimentar date în coloana „Cheltuieli (OU)”. Scopul principal al acestei etape este de a reflecta dacă articolul primit ca retur este considerat o cheltuială la momentul vânzării.

Returnarea bunurilor de la comisionar

Începutul returului pentru această opțiune este identic: „Retur” - „Vânzare, comision”. În acest caz, acordul creat ar trebui să arate ca „Cu un comisionar (agent)”. Toate conturile în acest caz vor fi preluate de sistem automat din setările existente ale registrului „Conturi contabile articole”.

Returnarea echipamentului

Această operațiune se efectuează la adresa: „Retur” - „Echipament”.

În fila corespunzătoare, trebuie să reflectați gama de produse, cantitatea și prețurile pentru fiecare articol de produs, valoarea TVA-ului și conturile de contabilitate a produselor.

Introducerea datelor în fila „Produse” este posibilă manual sau folosind completarea automată din documentele de expediere. Cu condiția ca documentul de expediție să nu fie utilizat, va trebui să introduceți suplimentar informații despre valoarea contabilă a echipamentului care urmează să fie returnat.

Va trebui să introduceți singur prețul de cost, iar prețurile vor fi selectate din registrul prețurilor articolului. Situația este similară cu conturile furnizate de sistem din registru.

Returnarea ambalajului

Operațiunile de returnare a containerelor se desfășoară în mod standard prin selectarea opțiunii „Vânzări, comision”. Dacă containerul vine cu echipament, atunci va trebui să faceți o alegere în favoarea opțiunii „Echipament”.

Formulare imprimabile

Returnarea mărfurilor de la cumpărător necesită prezența propriului formular tipărit și este posibil să introduceți propriile opțiuni.

Bazat pe intrare

Folosind documentul „Returul mărfurilor de la cumpărător”, este posibil să transferați următoarele date în documentul creat:

- Reflectarea TVA-ului acumulat;

- Reflectarea TVA pentru deducere;

- Ordin de plata;

- Retragere de numerar;

- Debitarea din contul curent;

- factura emisa;

- Factura de decontare.

Din anumite circumstanțe, există situații în care trebuie să returnați mărfurile furnizorului. În funcție de dacă bunurile care se returnează au fost achitate sau nu și dacă bunurile și materialele au fost acceptate în contabilitate, se fac înregistrări contabile. De asemenea, merită evidențiate problemele legate de returnarea mărfurilor de înaltă calitate și de calitate scăzută.

Legea civilă stabilește cazurile în care bunurile pot fi returnate furnizorului. La returnarea mărfurilor de calitate adecvată: se eliberează sub forma unei vânzări retur. În acest scop, se realizează cablarea

- Debit Credit 41.

Returnarea bunurilor de calitate necorespunzătoare

Atunci când mărfurile sunt returnate de o calitate necorespunzătoare sau livrarea nu respectă termenii contractului de cumpărare și vânzare, este necesar să se ia în considerare dacă a fost acceptată în contabilitate.

În cazul în care bunurile au fost primite, dar nu au fost încă acceptate în contabilitate și nu au fost plătite furnizorului (un defect a fost descoperit la momentul expedierii/acceptarii), aceasta se înregistrează ca debit în contul extrabilanțiar 002.

Când se descoperă calitatea nesatisfăcătoare a mărfurilor după înregistrare, se face o cerere către furnizor și se emite un retur:

- Debit 76 Credit () – returnarea mărfurilor achiziționate la prețul de achiziție.

- Debit 76 Credit () – returnarea mărfurilor la prețuri de vânzare. Această postare trebuie să fie inversată. Ei fac o înregistrare „roșu”: Debit 76 Credit 42.

- Debit 76 Credit – anularea TVA la bunurile achiziționate care sunt returnate furnizorului, neacceptate încă pentru deducere.

- Debit 76 Credit 68 TVA – restabilirea TVA acceptată anterior pentru deducere la bunurile care sunt returnate furnizorului.

În contul 76 se deschid subconturi pentru decontarea creanțelor în ruble și, respectiv, în valută.

Exemplu

La acceptarea mărfurilor, s-a descoperit că un lot în valoare de 58.000 de ruble. defect. Articolul nu a fost plătit.

Postari:

De la furnizor au fost acceptate marfuri in valoare de 15 bucati. prin plata anticipată în valoare de 800 de ruble. (TVA 9122). Articolele de inventar au fost valorificate si s-a primit o deducere de TVA. Ulterior s-a dovedit că 3 unități erau defecte.

Postari:

| Dt. cont | contul Kt | Descrierea cablajului | Suma tranzacției | O bază de documente |

| 800 | Ordin de plata | |||

| 41 | Mărfuri acceptate la înregistrare | 50 678 | Lista de ambalare | |

| TVA inclus | 9122 | Lista de ambalare | ||

| 68 TVA | TVA-ul este acceptat pentru deducere | 9122 | Factura fiscala | |

| Bunuri de proastă calitate returnate furnizorului | 10 135,60 | |||

| 68 TVA | 1824, | Revendicare către furnizor, Factură | ||

| Înregistrarea unei facturi de retur | 11960 | Factura fiscala | ||

| Raport de reconciliere a revendicării | 11960 | Act de împăcare | ||

| Rambursare pentru produse de calitate scăzută | 11960 | Extras de cont |

Afișări pentru returnarea furnizorului în 1C 8.3 și 8.2

Această operațiune este formalizată în 1C cu un document cu același nume - „Returul bunurilor către furnizor”, care se află în interfața din fila „Achiziții și vânzări”. Documentele arată astfel:

Pentru a o realiza trebuie sa indicati in antet ce furnizor, in baza ce acord si din ce depozit vor fi returnate marfa. În secțiunea tabulară „Produse”, trebuie să indicați articolele de produs, cantitatea acestora și prețul de retur.

De asemenea, este necesar să se indice conturile contabile - articole (în partea tabelară a mărfurilor) și calcule.

Înregistrarea operațiunii de returnare a mărfurilor de la cumpărător în 1C 8.3 Contabilitatea depinde de câteva nuanțe:

- dacă cumpărătorul este plătitor de TVA;

- dacă bunurile sunt înregistrate la cumpărător înainte de a fi returnate;

- se returnează întregul lot de mărfuri sau doar o parte din acesta.

Există o soluție pentru fiecare situație. Vă puteți familiariza cu designul din 1C și cu reglementările din tabel.

La returnarea mărfurilor de către neplătitori de TVA, furnizorii aplică procedura generală de aplicare și procesare a deducerilor prevăzută la clauza 5, clauza 13 a art. 171 Codul Fiscal al Federației Ruse, clauza 4, clauza 10 art. 172 din Codul Fiscal al Federației Ruse (Scrisoarea din 14 mai 2013 N ED-4-3/8562@):

- atunci când o parte din marfă este returnată de furnizor, se generează o factură de ajustare și se reflectă în carnetul de achiziție;

- Când returnează un articol întreg, furnizorul înregistrează factura originală emisă pentru acel articol în registrul de achiziții.

Cat priveste cazul semnarii unui acord de neemitere de facturi intre un furnizor si un cumparator care nu plateste TVA, aceasta situatie nu este stabilita clar in legislatie. În opinia noastră, furnizorul are dreptul de a deduce TVA, calculat anterior la expediere, pe baza unui document primar (de exemplu, o factură de transport), care trebuie să fie înregistrat în carnetul de achiziții (subclauza 1, clauza 3, art. 169 din Codul Fiscal al Federației Ruse, Scrisoare din 27 ianuarie 2015 N ED-4-15/1066@).

Să luăm în considerare cum să returnăm bunuri de la un cumpărător în diferite circumstanțe și ce tranzacții sunt generate de 1C Accounting 8.3 în fiecare caz.

Returnarea unui lot de mărfuri neacceptate la înregistrare de la un plătitor de TVA

Pe 21 martie, Organizația a vândut Scaunul Birocrat T-9950AXSN/Negru - 15 buc. la un preț de 23.600 de ruble. (inclusiv TVA 18%) către cumpărătorul ELITE STROY LLC (plătitor de TVA).

Returnarea mărfurilor

Returnarea unui lot de bunuri neacceptate la inregistrare de la un platitor de TVA se formalizeaza cu un document tip tranzactie Comision de vânzare pe baza documentului Vânzări (act, factură) tip de operație Bunuri (factura) sau prin .

Completarea documentului:

- Documente de transport - lot de marfa returnata;

- fila Bunuri

Dacă se returnează întregul lot de mărfuri care nu au fost acceptate de cumpărător pentru înregistrare, atunci TVA-ul este dedus pe baza vânzărilor, deci caseta de selectare Factura fiscala

Postări

Postările sunt generate:

- Dt Kt - reflectă datoria organizației față de cumpărător pentru bunurile returnate;

Acceptarea TVA pentru deducere

prin .

Completarea unei file Valori dobândite :

- Tipul valorii - Întoarcere;

- Cod de operare - .

Postări

Postările sunt generate:

- Dt Kt - TVA este acceptat pentru deducere la returnarea bunurilor.

Returnarea parțială a bunurilor neacceptate la înregistrare de la un plătitor de TVA

- Canapea „ChairmanParm” - 10 buc. la un preț de 27.081 RUB. (inclusiv TVA 18%);

- Canapea „Laguna” Burgundy - 20 buc. la un preț de 17.700 de ruble. (inclusiv TVA 18%).

- Canapea „Președinte Parm” - 5 buc. la un preț de 27.081 RUB. (inclusiv TVA 18%).

În aceeași zi a fost emisă o factură de ajustare pentru retur.

Returnarea mărfurilor

Formalizam retur parțial de bunuri neacceptate la înregistrare de la un plătitor de TVA cu document Ajustări de implementare tipul de tranzacție bazat pe document Vânzări (act, factură) tip de operație Bunuri (factura) sau prin .

Completarea documentului:

- Baza

- fila Bunuri- costul și cantitatea mărfurilor expediate (înainte de schimbare) și acceptate efectiv (după schimbare) de către cumpărător.

Postări

Postările sunt generate:

- Dt Kt - marfa se returneaza la depozit;

- Dt Kt - venitul din marfa returnata este inversat;

- Dt Kt - TVA acumulat la bunurile returnate este acceptat in contabilitate.

Emiterea unei facturi de ajustare pentru expediere către cumpărător

În cazul returnării parțiale a bunurilor neacceptate la înregistrare, Organizația trebuie să emită o factură de ajustare. Poate fi emis folosind butonul Emite o factură de corectare în partea de jos a documentului Ajustări de implementare .

În document Factura corectiva emisa indica:

- Reducerea sumei - suma totală inclusiv TVA pentru care au fost returnate bunurile;

- Codul tipului de operare - „Modificarea costului mărfurilor expediate (lucrări, servicii) în scădere.”

Acceptarea TVA pentru deducere

Documentăm deducerea TVA la rambursare Generarea de intrări în registrul de achiziții prin Operațiuni - Închiderea perioadei - Operațiuni regulate TVA - fila Reducerea costului vânzărilor.

Postări

Postările sunt generate:

Returnarea mărfurilor acceptate pentru înregistrare de la un plătitor de TVA

- Pat „Garda 2R” alb - 10 buc. la un preț de 29.500 de ruble. (inclusiv TVA 18%);

- Pat Etude cu lungime PM 2000 mm - 30 buc. la un preț de 30.680 RUB. (inclusiv TVA 18%).

- Pat Etude cu lungime PM 2000 mm - 30 buc. la un preț de 30.680 RUB. (inclusiv TVA 18%).

În aceeași zi, cumpărătorul a emis o factură pentru retur.

Returnarea mărfurilor

Formalizam returul bunurilor acceptate la inregistrare de la un platitor de TVA cu document Returnarea mărfurilor de la cumpărător tip de operație Comision de vânzare pe baza documentului Vânzări (act, factură) tip de operație Bunuri (factura) sau prin Vânzări - Vânzări - Retururi de la clienți.

Nu contează dacă cumpărătorul returnează o parte din marfă sau întregul lot.

Completarea documentului:

- Documente de transport - lot de marfa returnata;

- fila Bunuri- cantitatea si valoarea bunurilor returnate.

Postări

Postările sunt generate:

- Dt Kt - marfa se returneaza la depozit;

- Dt Kt - venitul din marfa returnata este inversat;

- Dt Kt - TVA acumulat la bunurile returnate este acceptat in contabilitate.

Înregistrarea SF pentru returnare de la cumpărător

Dacă mărfurile deja acceptate pentru înregistrare sunt returnate, cumpărătorul emite o factură pentru returnarea acestora. Înregistrați-l în partea de jos a documentului Returnarea mărfurilor de la cumpărător .

Un document va fi creat automat Factura primita spre primire Cu LAdupă tipul de operație – .

Dacă bifați caseta Reflectați deducerea TVA în registrul de achiziție până la data primirii , apoi la afisarea documentului se vor genera intrari pentru a accepta TVA pentru deducere.

Postări

Postările sunt generate:

- Dt Kt - se accepta TVA pentru deducere la marfa returnata.

Returnarea întregului lot de bunuri de la un evazător de TVA

Pe 20 aprilie, Organizația a vândut biroul de calculator „Boomerang-3N(M)” - 5 buc. la un preț de 11.800 de ruble. (inclusiv TVA 18%) către cumpărătorul în plată Kamelia LLC.

Returnarea mărfurilor

Returul întregului lot de bunuri de la un evazător de TVA, indiferent dacă acestea au fost înregistrate la cumpărător, este documentată. Returnarea mărfurilor de la cumpărător tip de operație Comision de vânzare pe baza documentului Vânzări (act, factură) tip de operație Bunuri (factura) sau prin Vânzări - Vânzări - Retururi de la clienți.

Completarea documentului:

- Documente de transport - lot de marfa returnata;

- fila Bunuri- cantitatea si valoarea bunurilor returnate.

Deoarece returnarea este efectuată de un cumpărător care nu plătește TVA, caseta de selectare Factura fiscala Nu îl instalăm în subsolul documentului.

Postări

Postările sunt generate:

- Dt Kt - marfa se returneaza la depozit;

- Dt Kt - venitul din marfa returnata este inversat;

- Dt Kt - TVA acumulat la bunurile returnate este acceptat in contabilitate.

Acceptarea TVA pentru deducere

Documentăm deducerea TVA la rambursare Generarea de intrări în registrul de achiziții prin Operațiuni - Închiderea perioadei - Operațiuni de rutină TVA.

Completarea unei file Valori dobândite :

- Tipul valorii - Întoarcere;

- Cod de operare - , deoarece returul a fost făcut de un evazător de TVA.

Postări

Postările sunt generate:

- Dt Kt - se accepta TVA pentru deducere la marfa returnata.

Returnarea parțială a bunurilor de la un evazător de TVA

- Masa „Imperial” - 10 buc. la un preț de 20.060 RUB. (inclusiv TVA 18%);

- Masa de sufragerie „Hermes 2” - 5 buc. la un preț de 11.800 de ruble. (inclusiv TVA 18%).

- Masa „Imperial” - 5 buc. la un preț de 20.060 RUB. (inclusiv TVA 18%).

Nu a fost semnat un acord de non-facturare cu cumpărătorul neîndeplinit de obligații.

Returnarea mărfurilor

Documentăm o returnare parțială a bunurilor de la un evazător de TVA Ajustări de implementare tip de operație Ajustare prin acordul părților pe baza documentului Vânzări (act, factură) tip de operație Bunuri (factura) sau prin Vânzări - Vânzări - Ajustări de vânzări.

Completarea documentului:

- Baza

- fila Bunuri- costul și cantitatea mărfurilor expediate și primite efectiv.

Postări