Având în vedere prezența unui număr mare de vehicule, a surselor de finanțare, a diverselor tipuri de activități, precum și a unităților care consumă carburanți și lubrifianți, instituția se confruntă cu o nevoie urgentă de automatizare a emiterii foilor de parcurs și radierea corectă a carburanților și lubrifianți.

Care este implementarea în 1C

În programul „1C: Contabilitatea instituțiilor publice 8”, ed. 2.0, pentru a contabiliza borderourile pentru diferite vehicule, fișa de lucru pentru unitățile care consumă combustibil și lubrifianți în conformitate cu standardele, subsistemul „ Contabilitatea combustibilului și lubrifianților».

Instrucțiuni pas cu pas

Pentru a începe să utilizați capacitățile de contabilitate a combustibilului și lubrifianților din program, trebuie să mergeți la elementul de meniu „ Administrare» – « Configurarea parametrilor contabili» – « Subsisteme specializate" În această filă, trebuie să bifați caseta „ Contabilitatea combustibililor si lubrifiantilor» pentru a reflecta documentele din acest domeniu.

- « Standarde pentru calcularea consumului de combustibil pentru unități" Și " Standarde pentru calcularea consumului de combustibil pentru vehicule»;

- « Factori de corecție în procente" Și " Valori de corecție pentru calcularea ratelor de consum de combustibil»;

- « Traseele vehiculelor».

Registrul de informații se completează și cu „ Setări pentru rotunjirea rezultatului calculării consumului standard de combustibil”, menită să indice rotunjirea consumului de parte fracționată și rotunjirea numărului 1,5.

În elementul de meniu " Administrare» după caz, se completează directoare cu tipul de combustibil utilizat, carnete de permis, rute de autobuz și carduri de combustibil pentru șoferi.

Înainte de a crea o scrisoare de parcurs, trebuie să completați și datele privind rata de consum al vehiculului în cardul de mijloace fixe. Pentru a face acest lucru, în card, faceți clic pe butonul Go, există un registru de informații „ Setări pentru ratele de consum de combustibil pentru vehicule și unități».

Citeste si Contabilitatea materialelor: înregistrări în contul 10

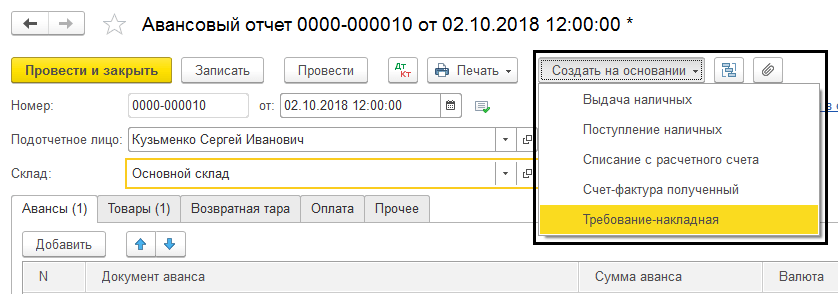

Jurnalul de foi de parcurs și impozitarea foilor de parcurs se află în elementul de meniu " Rezerve materiale" Programul prevede completarea diferitelor tipuri de borderouri în funcție de vehicul. Să luăm în considerare proiectarea unei scrisori de parcurs pentru o mașină de pasageri (formularul nr. 3).

Pe " Informații generale» se completează informații despre vehicul, șofer, departament, angajat și organizație la dispoziția șoferului. Cardul de permis se completează dacă exploatarea vehiculului conform bordeiului de parcurs este o activitate autorizată.

Pe " Plecare» furnizează date despre ora de plecare a vehiculului și citirile vitezometrului la începutul zilei. În partea de jos a foii de parcurs sunt indicați cei responsabili de plecare.

Apoi, completați „ Trasee» indicând traseele vehiculului. După completarea datelor furnizate, scrisoarea de transport este salvată și tipărită pentru a fi prezentată șoferului. Filele rămase sunt completate în program după returnarea vehiculului.

Pe " Trasee» vor fi furnizate informatii suplimentare despre ora de plecare si intoarcere a transportului, precum si kilometrajul parcurs. În " Întoarcere» sunt indicate data și ora întoarcerii șoferului, citirile vitezometrului vehiculului, precum și cei responsabili pentru returnare. Informațiile despre primirea, consumul și soldurile de combustibil și lubrifianți sunt completate în fila " Combustibil„iar la sfârșitul zilei, rezultatul muncii șoferului pentru schimbul în ore și kilometri parcurși se va completa în fila” rezultate" Dacă este necesar, puteți completa și „ Alte».

Contabilitatea combustibilului și lubrifianților conform foilor de parcurs - 2018-2019 (în continuare - PL) trebuie să fie organizată corespunzător în orice organizație. Vă va permite să restabiliți ordinea și să controlați consumul de resurse materiale. Cea mai relevantă utilizare a PL este pentru contabilizarea benzinei și motorinei. Să luăm în considerare mai detaliat algoritmul de contabilizare și contabilitate fiscală a combustibilului și lubrifianților folosind foile de parcurs.

Conceptul de combustibil și lubrifianți

Combustibilul și lubrifianții includ combustibili (benzină, motorină, gaz petrolier lichefiat, gaz natural comprimat), lubrifianți (uleiuri de motor, de transmisie și speciale, unsoare) și fluide speciale (frână și lichid de răcire).

Ce este un borderou

O scrisoare de transport este un document principal care înregistrează kilometrajul vehiculului. Pe baza acestui document se poate determina consumul de benzină.

Organizațiile pentru care utilizarea vehiculelor este activitatea principală trebuie să utilizeze formularul PL cu detaliile specificate în Secțiunea II din Ordinul Ministerului Transporturilor nr.152 din 18 septembrie 2008.

Aveți îndoieli cu privire la corectitudinea valorificării sau radierii activelor materiale? Pe forumul nostru puteți obține un răspuns la orice întrebare care vă ridică îndoieli. De exemplu, puteți clarifica care este rata de consum de combustibil de bază recomandată de Ministerul Transporturilor.

Citiți despre cele mai recente cerințe ale Ministerului Transporturilor pentru detalii obligatorii în borderourile din materiale:

- „Lista detaliilor obligatorii ale foii de parcurs a fost extinsă”;

- „Din 15 decembrie 2017, scrisoarea de parcurs se va emite folosind un nou formular”;

- Conturi de transport: de la 1 martie 2019, procedura de emitere a modificărilor.

Pentru organizațiile care utilizează o mașină pentru nevoi de producție sau management, este posibilă elaborarea unui PL ținând cont de cerințele Legii „Cu privire la contabilitate” din 6 decembrie 2011 nr. 402-FZ.

Un exemplu de ordin pentru aprobarea unui submarin poate fi găsit.

În practică, organizațiile folosesc adesea PL-uri care au fost aprobate prin Decretul Comitetului de Stat pentru Statistică al Federației Ruse din 28 noiembrie 1997 nr. 78. Această rezoluție are formulare PL în funcție de tipul de vehicul (de exemplu, Formularul 3 pentru un pasager). mașină, Formular 4-P pentru un camion) .

Sunt prezentate detaliile obligatorii și procedura de completare a documentelor de parcurs .

Puteți afla despre modificările recente în forma foii de parcurs din discuțiile noastre din grupul VK .

Conturile de parcurs trebuie înregistrate în registrul scrisorilor de transport. Contabilitatea pentru borderourile și carburanții și lubrifianții este interconectată. În organizațiile care nu sunt de transport auto prin natura activității, PL-urile pot fi întocmite cu atâta regularitate încât să se poată confirma valabilitatea cheltuielii. Astfel, o organizație poate emite un DP o dată la câteva zile sau chiar o lună. Principalul lucru este să confirmați cheltuielile. Astfel de concluzii sunt cuprinse, de exemplu, în scrisoarea Ministerului de Finanțe al Rusiei din 04/07/2006 nr. 03-03-04/1/327, rezoluția Serviciului Federal Antimonopol al Districtului Volga-Vyatka din data de 27.04.2009 Nr. A38-4082/2008-17-282-17-282.

Contabilizarea consumului de combustibil în scrisoarea de parcurs

Dacă analizăm formularele PL cuprinse în Rezoluția nr. 78, vom vedea că acestea conțin coloane speciale menite să reflecte cifra de afaceri de combustibil și lubrifianți. Aceasta indică cât de mult combustibil este în rezervor, cât a fost distribuit și cât a mai rămas. Folosind calcule simple, se determină cantitatea de combustibil utilizată.

Dacă ne întoarcem la Ordinul nr. 152 al Ministerului Transporturilor, atunci printre detaliile obligatorii ale submarinului nu va exista o cerință de a reflecta mișcarea combustibilului. În acest caz, documentul trebuie să conțină citirile vitezometrului la începutul și la sfârșitul călătoriei, ceea ce va permite determinarea numărului de kilometri parcurși de vehicul.

Atunci când PL este elaborat de organizație în mod independent și nu conține informații despre utilizarea carburanților și lubrifianților, ci conține doar date privind numărul de kilometri, volumul standard de carburanți și lubrifianți uzați poate fi calculat folosind ordinul Ministerului. al Transporturilor Rusiei din 14 martie 2008 Nr. AM-23-r. Conține standarde de consum de combustibil pentru diferite mărci de vehicule și formule de calcul al consumului.

Astfel, pe baza PL, se calculează fie anularea efectivă, fie standard a combustibilului și lubrifianților. Datele astfel calculate sunt folosite pentru reflectarea în contabilitate.

Cu toate acestea, utilizarea PL pentru a contabiliza consumul de combustibil este imposibilă în unele cazuri. De exemplu, atunci când drujba, tractoarele cu mers pe jos și alte echipamente speciale similare sunt alimentate cu benzină. În aceste cazuri, se aplică un act de anulare a combustibilului și lubrifianților.

Un exemplu de act pentru anularea combustibilului și lubrifianților poate fi vizualizat pe site-ul nostru web.

Contabilitatea combustibilului și lubrifianților

Ca toate stocurile, combustibilul și lubrifianții sunt contabilizați în departamentul de contabilitate la costul real. Cheltuielile care sunt incluse în costul real sunt indicate în secțiunea II din PBU 5/01.

Acceptarea combustibilului și a lubrifianților în contabilitate poate fi efectuată pe baza chitanțelor benzinăriei atașate raportului de avans (dacă șoferul a achiziționat combustibilul în numerar) sau pe baza taloanelor de cupoane (dacă benzina a fost achiziționată cu cupoane). Dacă șoferul achiziționează benzină folosind un card de combustibil, atunci contabilizarea combustibilului și lubrifianților de pe cardurile de combustibil se efectuează pe baza unui raport al companiei care emite cardul. Eliminarea combustibilului și a lubrifianților poate fi efectuată folosind următoarele metode (secțiunea III):

- la cost mediu;

- cu costul primului moment de achiziție de stoc (FIFO).

PBU 5/01 are o altă metodă de anulare - la costul fiecărei unități. Dar, în practică, nu se aplică pentru anularea combustibilului și lubrifianților.

Cea mai obișnuită modalitate de a anula combustibilul și lubrifianții este la costul mediu, atunci când costul materialului rămas se adaugă la costul primirii sale și se împarte la suma totală a restului și a primirii în natură.

Ștergerea combustibilului și a lubrifianților utilizând borderouri (contabilitatea)

Pentru a contabiliza combustibilul și lubrifianții, întreprinderea folosește contul 10, un subcont separat (în planul de conturi - 10-3). Debitul acestui cont este utilizat pentru primirea combustibilului și lubrifianților, iar creditul pentru anulare.

Cum se anulează combustibilul și lubrifianții? Folosind algoritmii descriși mai sus, se calculează cantitatea utilizată de combustibil și lubrifianți (real sau standard). Această cantitate se înmulțește cu costul unității, iar suma rezultată este anulată prin postare: Dt 20, 23, 25, 26, 44 Kt 10-3.

Anularea benzinei folosind foi de transport (contabilitatea fiscală)

Dacă totul este destul de simplu cu anularea combustibilului și a lubrifianților în contabilitate, atunci recunoașterea acestor cheltuieli în contabilitatea fiscală ridică întrebări.

Prima intrebare: in ce cheltuieli trebuie luate in calcul combustibilul si lubrifiantii? Există 2 opțiuni aici: materiale sau alte cheltuieli. Potrivit sub. 5 p. 1 art. 254 din Codul Fiscal al Federației Ruse, carburanții și lubrifianții sunt incluși în costurile materialelor dacă sunt utilizați pentru nevoi tehnologice. Combustibilul și lubrifianții sunt incluse în alte cheltuieli dacă sunt utilizate pentru întreținerea vehiculelor oficiale (subclauza 11, clauza 1, articolul 264 din Codul Fiscal al Federației Ruse).

IMPORTANT! Dacă activitatea principală a unei organizații este legată de transportul de mărfuri sau persoane, atunci combustibilul și lubrifianții sunt costuri materiale. Dacă vehiculele sunt folosite ca vehicule de service, atunci combustibilul și lubrifianții sunt alte cheltuieli.

A doua întrebare: ar trebui să normalizăm costurile de anulare a combustibilului și lubrifianților în cadrul contabilității fiscale? Răspunsul la aceasta poate fi găsit legând detaliile foii de parcurs și normele legislative:

- PL calculează utilizarea efectivă a combustibilului și lubrifianților. Codul Fiscal al Federației Ruse nu conține indicații directe că cheltuielile pentru combustibil și lubrifianți ar trebui luate în contabilitatea fiscală numai conform standardelor actuale.

- PL conține informații doar despre kilometrajul efectiv. Cu toate acestea, carburanții și lubrifianții pot fi calculați conform ordinului nr. AM-23-r, al cărui paragraful 3 prevede că standardele stabilite de acesta sunt destinate și calculelor fiscale. Ministerul de Finanțe al Rusiei în scrisorile sale (de exemplu, din 06/03/2013 nr. 03-03-06/1/20097) confirmă că Ordinul nr. AM-23-r poate fi utilizat pentru a stabili valabilitatea costurilor și determinați costurile combustibilului și lubrifianților în contabilitatea fiscală conform standardelor înmulțite cu kilometrajul.

IMPORTANT! In taxe contabilitatea combustibililor si lubrifiantilor pot fi luate atât în funcție de utilizarea efectivă, cât și în funcție de cantitatea calculată pe baza standardelor.

În practică, este posibilă o situație când o organizație folosește transport pentru care standardele de consum de combustibil nu sunt aprobate prin Ordinul nr. AM-23-r. Dar în paragraful 6 al acestui document există o explicație conform căreia o organizație sau un antreprenor individual poate elabora și aproba individual (cu ajutorul organizațiilor științifice) standardele necesare.

Poziția Ministerului de Finanțe al Rusiei (a se vedea, de exemplu, scrisoarea din 22 iunie 2010 nr. 03-03-06/4/61) este că, înainte de a dezvolta standarde pentru anularea combustibilului și lubrifianților într-un mod științific organizație, persoană juridică sau întreprinzător individual se pot ghida după documentația tehnică.

Nu există explicații în Codul Fiscal al Federației Ruse cu privire la modul de acționare într-o astfel de situație. În cazurile în care o organizație a stabilit în mod independent standarde pentru anularea combustibilului și lubrifianților și, după ce le-a depășit, a ținut cont de cantitatea de combustibil în exces în contabilitatea fiscală, inspectoratul fiscal poate să nu recunoască acest lucru ca o cheltuială. În consecință, se poate percepe impozit suplimentar pe venit. În acest caz, instanța poate susține poziția inspectoratului (a se vedea, de exemplu, rezoluția Tribunalului Administrativ al Districtului Caucaz de Nord din 25 septembrie 2015 în dosarul nr. A53-24671/2014).

Citiți aici despre valoarea amenzilor pentru că nu aveți o scrisoare de transport. articol .

Un exemplu de anulare a combustibilului și lubrifianților utilizând borderouri

Unul dintre cele mai comune tipuri de combustibil și lubrifianți este benzina. Să luăm în considerare exemplul de cumpărare și anulare a benzinei.

Pervy LLC (situat în regiunea Moscova) a achiziționat 100 de litri de benzină în septembrie 2018 la un preț de 38 de ruble. fara TVA.

În același timp, la începutul lunii, SRL avea un stoc de benzină de aceeași marcă în valoare de 50 de litri la un cost mediu de 44 de ruble.

Benzina în cantitate de 30 de litri a fost folosită pentru a alimenta o mașină VAZ-11183 Kalina. Organizația folosește o mașină pentru transportul oficial al personalului de conducere.

Organizația utilizează estimări ale costurilor medii pentru materiale.

Contabilitatea combustibilului și lubrifianțilorla admitere

|

Cantitate, frecați. |

Operațiune (document) |

||

|

Benzina primit credit (TORG-12) |

|||

|

TVA reflectat (factura) |

Calculăm costul mediu de anulare pentru septembrie: (50 l × 44 ruble + 100 l × 38 ruble) / (50 l + 100 l) = 40 de ruble.

Opțiunea 1.Contabilitatea combustibilului și lubrifianțilorcând anulate de fapt

În submarin se fac următoarele semne: combustibil în rezervor la începutul călătoriei - 10 litri, eliberat - 30 litri, rămas după voiaj - 20 litri.

Calculăm utilizarea efectivă: 10 + 30 - 20 = 20 litri.

Cantitatea de anulat: 20 l × 40 rub. = 800 rub.

Opțiunea 2.Contabilitatea combustibilului și lubrifianțiloratunci când sunt anulate conform standardelor

În PL se fac semne de kilometraj: la începutul călătoriei - 2.500 km, la sfârșit - 2.550 km. Asta înseamnă că s-au parcurs 50 km.

În paragraful 7 al Secțiunii II din Ordinul nr. AM-23-r există o formulă pentru calcularea consumului de benzină:

Qn = 0,01 × Hs × S × (1 + 0,01 × D),

unde: Q n - consumul standard de combustibil, l;

Hs - rata consumului de combustibil de bază (l/100 km);

S—kilometraj vehicul, km;

D este factorul de corecție (valorile acestuia sunt date în Anexa 2 la Ordinul nr. AM-23-r).

Conform tabelului din sub. 7.1 cu mașina face să găsim Hs. Este egal cu 8 litri.

Conform Anexei 2, coeficientul D = 10% (pentru regiunea Moscova).

Calculăm consumul de benzină: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 l

Cantitate de anulat: 4,4 l × 40 rub. = 176 rub.

Deoarece mașina este utilizată ca mașină de serviciu, costul contabilizării combustibilului și lubrifianților în contabilitatea fiscală a combustibilului și lubrifianților va fi recunoscut ca alte cheltuieli. Suma cheltuielilor va fi egală cu sumele înregistrate în evidența contabilă.

Rezultate

Combustibilul și lubrifianții reprezintă o cheltuială semnificativă în multe organizații. Aceasta înseamnă că contabilii trebuie să fie capabili să țină evidența combustibilului și lubrifianților și să justifice aceste cheltuieli. Utilizarea foilor de parcurs este o modalitate de a determina cantitatea de combustibil și lubrifianți utilizate.

Cu ajutorul PL, puteți nu numai să confirmați necesitatea de producție a cheltuielilor, ci și să înregistrați distanța parcursă de o mașină sau alt vehicul, precum și să determinați indicatori pentru calcularea volumului de combustibil și lubrifianți uzați.

După determinarea volumului real sau standard de utilizare, suma care trebuie anulată poate fi calculată prin înmulțirea costului unitar cu volumul.

Contabilitatea carburanților și lubrifianților anulați ca urmare a funcționării unui echipament special care nu are un odometru poate fi efectuată pe baza unui act de anulare a combustibilului și lubrifianților.

O atenție deosebită ar trebui acordată recunoașterii cheltuielilor pentru combustibil și lubrifianți în cadrul contabilității fiscale.

Ștergerea materialelor în contabilitate este un proces care are anumite specificități și se desfășoară conform regulilor stabilite. În acest articol ne vom uita la:

- cum se anulează materialele din 1C 8.3 Contabilitate pas cu pas;

- reguli pentru anularea rechizitelor de birou, pieselor de schimb și materialelor de producție;

- ce să faci cu consumabilele de valoare mică;

- ce document este folosit pentru a anula materialele din utilizare?

Să ne uităm la anularea materialelor din 1C 8.3 folosind exemplul de articole de papetărie clasificate ca nevoi generale de afaceri.

- hârtie „Snow Maiden” - 30 buc.;

- perforator - 3 buc.;

- calculator - 3 buc.

Cum se anulează materialele ca materiale de afaceri generale este necesar în 1C 8.3. Completează documentul Solicitare-factura :

- În capitolul ;

- pe baza documentului Chitanță (act, factură) prin buton Creați pe baza .

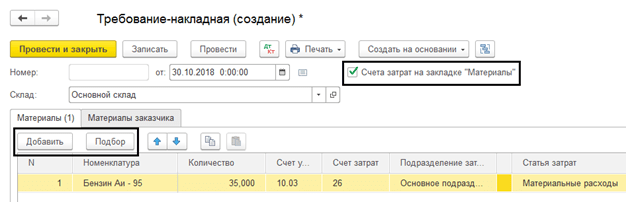

Pe fila Materiale indicați stocurile transferate la nevoile organizației și cantitatea acestora:

- Cont vor fi completate automat în funcție de setările din registrul de informații Conturi contabile de articole , dar poate fi schimbat manual.

Pe fila Contul de cost indicați contul de cheltuieli corespunzător și analiza acestuia:

- Contul de cost, pe care se acumulează costurile. În exemplul nostru, costurile vor fi luate în considerare ca parte a cheltuielilor generale de afaceri conform contabilității, deoarece materialele sunt anulate pentru nevoile generale de afaceri.

- Diviziunea costurilor , în care sunt eliberate materiale.

- Element de cost , conform căruia costurile se vor acumula din Tipul de consum - Costuri materiale.

Postari conform documentului

Documentul generează tranzacții:

- Dt 26 Kt 10.01 - costul materialelor este anulat ca cheltuieli generale de afaceri folosind metoda In medie.

Ajustarea costului materialelor anulate la costul mediu ponderat

Ajustarea costurilor se efectuează automat atunci când este efectuată în secțiune Operațiuni - Închiderea perioadei - Închiderea lunii.

Ajustarea costului de mutare la costul mediu ponderat se efectuează numai în cazurile în care există încasări pentru stocurile eliminate în termen de o lună de la cedarea acestora.

Documentul generează postarea:

- Dt 26 Kt 10.01 - ajustarea costului rulant la costul mediu ponderat.

Nuanțe: anularea pieselor de schimb

Contul 10.05 „Piese de schimb” ia în considerare piesele de schimb pentru reparații și înlocuirea pieselor uzate ale mașinilor și echipamentelor.

Cum să ștergi piesele de schimb în 1C 8.3? Similar cu modul în care sunt anulate materialele generale de afaceri: cu un document Solicitare-factura .

În acest caz, principalul lucru este să determinați pentru ce costuri sunt anulate piesele de schimb și să completați corect fila Contul de cost .

Dacă se folosesc piese de schimb pentru a corecta defectele, atunci fila Contul de cost completați după cum urmează:

De exemplu, dacă anvelopele unei mașini utilizate în scopuri comerciale generale sunt anulate, atunci fila Contul de cost completați astfel:

Tipul de consum Cheltuieli - alte cheltuieli, deoarece costurile de întreținere a transportului oficial sunt luate în considerare ca parte a altor cheltuieli (indirecte) în NU (clauza 11, clauza 1, articolul 264 din Codul Fiscal al Federației Ruse).

Nuanțe: ștergerea materialelor în timpul construcției

Postari conform documentului

Documentul generează tranzacții

- Dt Kt – costul materialelor este luat în considerare la formarea costului inițial al mijloacelor fixe.

Ștergerea materialelor pentru producție

Există mai multe moduri de a șterge materiale pentru producție:

- document Solicitare-factura În capitolul Producție – Lansarea produsului – Cerințe de factură;

- În capitolul Productie – Product Output – rapoarte de productie pe schimb.

Solicitare-factura

Document Solicitare-factura utilizat dacă materialele sunt anulate în cantități totale în producție, fără a le împărți într-o ieșire specifică.

Organizația produce încălțăminte pentru femei.

- semifabricate pentru tălpi - 2.000 buc.;

- țesătură - 500 m².

Contabilitatea se face folosind subcontul Produse In cont . La calcularea costului, se utilizează costul planificat al produselor finite.

Politica contabilă a organizației pentru contabilitate și reglementări contabile stabilește o metodă de anulare a materialelor la cost mediu.

Completează documentul Solicitare-factura În capitolul Depozit - Depozit - Cerinte-facturi.

Dacă utilizați subconto Produse pe cont, apoi debifați Contul de cost în fila „Materiale”. . Această analiză poate fi completată numai în filă Contul de cost .

- pe filă Materiale indicați informații despre materialele utilizate, cantitatea și contul acestora;

- pe filă Contul de cost

completați:

- Contul de cost- contul „Producție principală”, adică un cont care înregistrează costurile directe legate de producerea produselor;

- Grupuri de nomenclatură - tip de produs, în exemplul nostru Pantofi pentru femei;

- Cheltuieli - element de cost Tipul de cheltuială în NU - Costuri materiale;

- Produse- produse finite pentru producerea cărora se vor folosi materiale.

Postari conform documentului

Documentul generează tranzacții:

- Dt Kt 10.01 - costul materialelor este anulat ca costuri de producție folosind metoda In medie.

Dacă sunteți abonat la sistemul BukhExpert8, atunci citiți material suplimentar pe această temă:

Raport de producție în schimburi

Să ne uităm la nuanțele ștergerii materialelor atunci când alegem.

Pe 23 ianuarie au fost produse sandalele de damă „Kate” (1.000 de perechi). Materialele sunt anulate pentru producție conform specificației nr. 1, rata de consum pentru 1 pereche:

- semifabricate pentru tălpi - 2 buc.;

- țesătură - 0,5 m².

În cazul nostru, anulăm anularea imediată în momentul producției (lansarea producției).

Reflectați eliberarea GP într-un document Raport de producție în schimburi În capitolul Producție – Ieșire produs – Rapoarte de producție în schimburi.

Vă rugăm să indicați în document Contul de cost, care ia în considerare costurile directe și denumirea produsului finit.

În acest document, materialele sunt anulate pe filă Materiale. Dacă ați completat fila Produse Numara Specificații , apoi prin buton Completati fila Materiale vor fi completate automat cu date despre materialele utilizate, cantitatea acestora, conturile contabile, elementul de cost, produsul si grupa de articole.

Dacă nu ține evidența costurilor produselor, ci în subconto Produse neșters, apoi coloana Produse se va umple automat și trebuie șters manual.

Postari conform documentului

Documentul generează tranzacții:

- Dt 43 Kt - produsele se valorifică;

- Dt Kt 10.01 - costul materialelor este anulat ca costuri de producție folosind metoda In medie.

Dacă în termen de o lună de la anularea materialelor, încă mai sunt mai multe dintre ele care sosesc la depozit, atunci costul calculat la anularea stocului la sfârșitul lunii.

Dacă sunteți abonat la sistemul BukhExpert8, atunci citiți materialul suplimentar

Instituțiile și organizațiile cu vehicule sunt obligate să cumpere în fiecare zi benzină, motorină și alți combustibili și lubrifianți. Cele mai comune modalități de a cumpăra combustibil și lubrifianți sunt în numerar sau cu un raport în avans, precum și utilizarea cardurilor de combustibil.

Să ne uităm la modul în care aceste metode de contabilizare a combustibilului și lubrifianților sunt implementate în 1C: Contabilitate 8.3.

Contabilitate prin carduri

Sistemul de plată cu cardul de combustibil din plastic este cea mai convenabilă și profitabilă formă de plată a combustibilului. Organizația încheie un acord cu un furnizor de combustibil și lubrifianți pentru achiziționarea de benzină folosind un card de combustibil, care stochează informații despre limitele stabilite privind cantitatea și gama de produse petroliere și serviciile conexe, precum și suma de bani în care se pot obține produse petroliere și servicii conexe.

Valorificarea costului unui card de combustibil (dacă există unul, deoarece în majoritatea cazurilor cardul este folosit gratuit dacă este returnat) poate fi înregistrată ca chitanță de servicii prin meniul „Achiziții” - „Chitanțe (acte, facturi)” - creați o chitanță „Servicii (act)” ).

Fig.1 Crearea documentului „Servicii”.

Fig. 2 Completarea unui document de service - realizarea unui card de combustibil

În acest caz, cardul de combustibil în sine este luat în considerare ca un formular de raportare strict în contul extrabilanțiar 006 și se reflectă în contabilitate folosind o operațiune manuală - meniul „Operațiuni” - „Operațiuni introduse manual”.

Fig.3 Operare introdusă manual – reflectarea cardului de combustibil ca dezechilibrat

Vă rugăm să rețineți că, dacă un card de combustibil este produs gratuit, cardul este afișat și în contul extrabilanțiar 006 „Formulare de raportare strictă” la un preț condiționat - 1 card = 1 rublă.

La sfarsitul lunii, furnizorul de combustibil furnizeaza documente care reflecta numarul de litri achizitionati efectiv, care sta la baza contabilizarii in contul 10.03 “Combustibil” si se elibereaza prin “Receptie marfa (factura)”, in sectiunea “Achizitii” meniu - „Chitanțe (acte, facturi)” .

Fig.4 Meniul 1C: Programul de contabilitate „Achiziții”

Creăm un nou document „Recepție de mărfuri (factură), completăm organizația, furnizorul, contractul, depozitul și adăugăm rânduri la partea tabulară „Marfa” folosind butonul „Adăugați” sau „Selectare”. Când creați un articol, asigurați-vă că specificați tipul de articol - combustibili și lubrifianți.

Fig.5 Fișa de nomenclatură pentru combustibili și lubrifianți

Fig.6 Înregistrarea primirii combustibilului și lubrifianților

Astfel, am primit combustibil și lubrifianți de la furnizor. Cablajul a fost format - Dt. 10,3 - Kt. 60.

Fig.7 Mișcarea documentului „Recepția mărfurilor (factura)”

Recepție combustibil și lubrifianți conform raportului prealabil

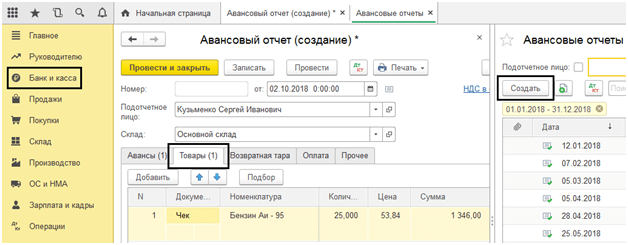

Pentru a reflecta achiziția independentă de benzină de către șofer folosind numerarul eliberat acestuia, întocmim un raport în avans. În acest caz, mai întâi trebuie să oficializați emiterea de fonduri către angajatul raportor. Emiterea de bani din casa de marcat este înregistrată în documentul „Emiterea de numerar” cu tipul de operațiune „Emiterea unei persoane responsabile”.

Fig.8 Completarea documentului de retragere de numerar

Acum să creăm „Raportul anticipat” prin „Bancă și casierie” - „Rapoarte anticipate”.

Fig.9 Documente de numerar

Cu ajutorul butonului „Creează”, creăm un nou document în care completăm prima filă „Avansuri”: înregistrăm documentul de eliberare a avansului (avem „Retragere numerar”), iar în partea de jos – documentele atașate la raportul. În continuare, trecem la completarea părții tabelare, în care selectăm gama de produse achiziționată (Ai-95 Benzină), indicând cantitatea și prețul.

Fig.10 Completarea raportului

Astfel, am valorificat combustibilul și lubrifianții printr-un raport în avans. Postările lui sunt Dt. 10,3 - Kt. 71.01. Făcând clic pe butonul „Imprimare”, obținem o formă tipărită a documentului.

Fig. 11 Forma tipărită a raportului de cheltuieli

Stergerea combustibilului și a lubrifianților la 1C 8.3

Contabilitatea pentru anularea combustibilului și a lubrifianților din 1C se efectuează în conformitate cu borderourile. Aceste informații sunt verificate cu rapoarte furnizate de angajatul raportor însuși și care rezumă datele din borderourile și chitanțele de la benzinărie.

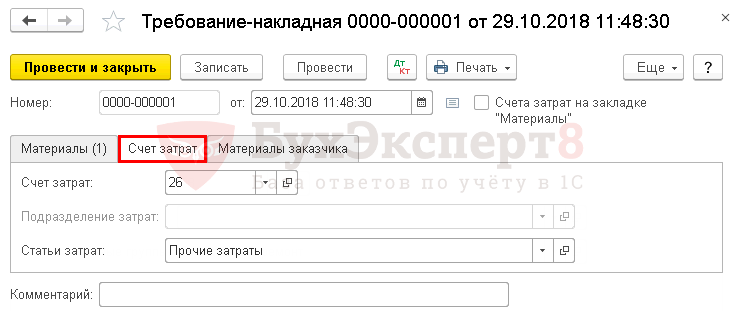

Stergerea benzinei și a altor combustibili și lubrifianți este documentată în același mod folosind documentul „Cerere-factură”, care se află în secțiunea „Depozit”.

Fig. 12 Fragment din elementul de meniu „Depozit”.

În document, folosind butonul „Selectare” sau „Adăugați”, sunt indicate numele combustibilului, volumul și contul în care îl vom scrie. Acesta din urmă, la rândul său, depinde de tipul de activitate al companiei: de exemplu, dacă compania este o societate comercială, atunci contul de anulare este 44,01, producția (pentru producția principală) este 20, iar nevoile generale de afaceri sunt cont 26. Bifarea casetei „Conturi de cost” din fila „Materiale”, va face posibilă indicarea conturilor pe aceeași linie cu nomenclatorul. În caz contrar, acestea vor fi completate într-o filă separată.

Fig. 13 Completarea „Cerințe-factură” pentru anularea combustibilului și lubrifianților

La efectuarea unei cereri pe factură, costul benzinei anulat drept cheltuieli este luat în considerare la costul mediu.

Fig. 14 Raport privind mișcarea documentului „Cerere-factură”

Același document poate fi generat și pe baza unui raport de cheltuieli. Pentru a face acest lucru, deschideți raportul în sine sau întregul jurnal „Rapoarte avansate”, faceți clic pe butonul „Creați pe baza” și selectați documentul pe care îl căutați.

Fig. 15 Crearea unei „Cerințe-factură” dintr-un „Raport anticipat”

Configurarea subcontului 10.03 „Combustibil”

În exemplul nostru, folosim un singur depozit pentru primirea combustibilului. Dacă aveți mai multe vehicule, atunci vă puteți crea propriul depozit pentru fiecare vehicul și țineți cont de soldurile și cifra de afaceri pentru fiecare unitate de transport.

Pentru ca contabilitatea contului 10.03 să fie efectuată în contextul depozitelor, să ne uităm la setările contului din planul de conturi. Să deschidem contul 10.03 – „Combustibil”. Aici, compoziția tipurilor de subconto este determinată prin configurarea planului de conturi „Contabilitatea stocurilor”. Prin bifarea casetei de selectare „Contabilitatea stocurilor se efectuează după locația de depozitare”, primim un subconto suplimentar sub formă de depozite, pentru care contabilizarea poate fi efectuată atât în termeni cantitativ, cât și cantitativ-total.

Fig. 16 Configurarea subconto-ului „Locații de stocare” a contului 10.03 „Combustibil”

Fig. 17 Fereastra pentru configurarea planului de conturi – contul 10.03 „Combustibil”

De exemplu, să repostăm documentele noastre create, schimbând „Depozitul principal” în depozitul „Mașină”. După aceste modificări, „Depozitul” a fost afișat în tranzacții, iar la crearea bilanţului a devenit posibilă adăugarea subcontului „Depozite”.

Fig. 18 Întocmirea bilanţului contabil pentru contul 10.03 „Combustibil”

După cum puteți vedea, în SALT a fost alocat depozitul condiționat „Mașină”.

Fig. 19 WWS pentru contul 10.03 „Combustibil” cu detalii după locația de depozitare

Combustibilul achiziționat anterior este reflectat în SALT fără a indica depozitul - „...”.

Contabilii fac adesea greșeala de a șterge combustibil și lubrifianți în 1C 8.3 ca o operațiune introdusă manual. Acest lucru nu este în întregime corect. Îți voi spune de ce. Cert este că la introducerea manuală a tranzacțiilor sunt afectate doar conturile contabile din planul de conturi („Registre contabile”). Dar, de fapt, acest lucru nu este adesea suficient, deoarece în valorificarea combustibilului și a lubrifianților pot fi implicate și alte registre contabile.

Să ne uităm la exemplul de primire a combustibilului prin întocmirea unui raport în avans și apoi instrucțiuni pas cu pas pentru eliminarea combustibilului și a lubrifianților.

Primirea combustibilului și lubrifianților folosind un raport în avans

Ștergerea benzinei în 1C folosind documentul „Cerință - factură”

Deci, avem combustibil în contul 10.03, analitice „Depozit principal”, în cantitate de 20 de litri. Acum, pe baza raportului șoferului și ținând cont de reglementări, trebuie să le ștergem.

Să creăm un nou document „Cerință - factură”. Accesați meniul „Producție”, apoi în secțiunea „Lansarea produsului”, selectați „Cerințe - facturi”. În fereastra cu o listă de documente, faceți clic pe butonul „Creați”.

În antetul documentului, completați detaliile „Organizare” și „Depozit”.